DeFi dans le monde réel : libérer le potentiel financier mondial

TechFlow SélectionTechFlow Sélection

DeFi dans le monde réel : libérer le potentiel financier mondial

La DeFi dans le monde réel est déjà mature et connaît désormais une opportunité de disruption.

Auteurs : tzedonn, Michiel Lescrauwaet, Nicolas Priem, Tioga Capital

Traduction : Block unicorn

Si le logiciel dévore le monde entier, alors les cryptomonnaies dévorent les marchés financiers.

La tokenisation n’est pas un concept nouveau. Depuis avant 2017, les startups, banques et bourses d’actions explorent cette idée. Pourtant, le moment actuel représente une opportunité sans précédent d’adoption massive. Alors que les stablecoins ont fait leurs preuves comme moyen d’échange, et que l’infrastructure DeFi s’est révélée fiable après l’été DeFi de 2020, nous sommes désormais à la veille d’un afflux massif d’actifs du monde réel sur la blockchain.

Dans l’univers Web3, RWA désigne la tokenisation d’actifs du monde réel (« real-world assets ») : actions, dettes, immobilier, etc. Attention à ne pas confondre avec le terme « RWA » en finance traditionnelle, qui signifie « actifs pondérés selon le risque ».

Actuellement, les stablecoins représentent environ 0,7 % de la masse monétaire M1 américaine (environ 130 milliards de dollars), contre un total de 18,6 billions pour la M1, avec un pic historique autour de 1,0 %. À titre de comparaison, Tesla détient actuellement une part de marché de 0,63 % dans l’automobile aux États-Unis.

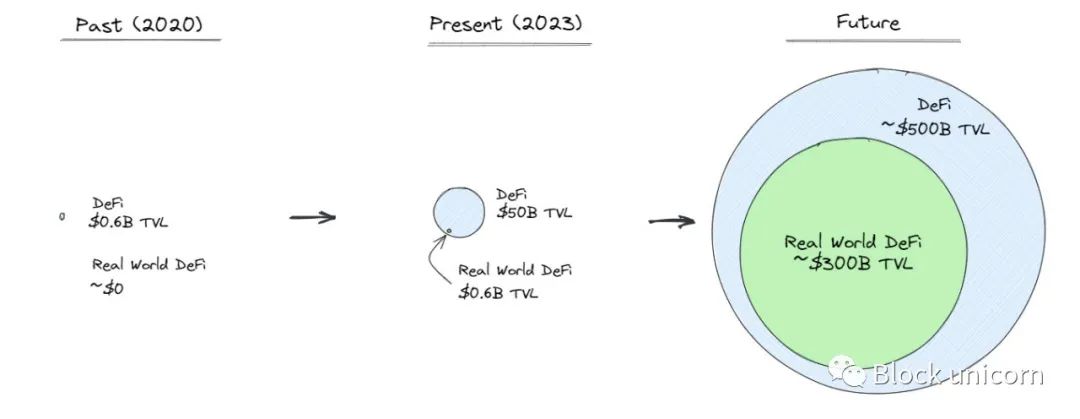

Par ailleurs, la valeur totale verrouillée (TVL) en DeFi est passée de seulement 6 milliards de dollars en 2020 à environ 500 milliards aujourd’hui, soit une croissance spectaculaire de 80 fois. Cette performance impressionnante dépasse même la hausse de 8 fois du prix de l’Ethereum.

En 2022, durant la tourmente des marchés, les plateformes de finance centralisée (CeFi) telles que FTX, Celsius, BlockFi ou Voyager Digital ont échoué, tandis que la DeFi a montré une grande résilience. Les protocoles DeFi — Aave, Compound, Uniswap, MakerDAO — ont fonctionné sans interruption ni faille, prouvant leur efficacité.

Nous sommes donc prêts à entrer dans une ère où les actifs financiers traditionnels migrent vers la blockchain. Avec l’évolution de la DeFi, nous anticipons que la « DeFi du monde réel » occupera une place croissante au sein de l’écosystème DeFi.

Trois arguments clés pour la DeFi du monde réel

Premièrement : la DeFi du monde réel vous permet de débloquer tous vos actifs financiers et de les utiliser comme garantie dans n’importe quelle application DeFi

Dans la finance traditionnelle (TradFi), obtenir un prêt garanti par des actions est un processus long et fastidieux impliquant de nombreuses parties. Tout commence lorsque votre dépositaire d’actions envoie un fichier PDF à la banque pour attester que vous possédez bien ces actifs dans sa base de données isolée. Ensuite, la banque sécurise le prêt, le dépositaire transfère vos actions à la banque, puis vous recevez un virement en espèces. Enfin, les conditions du prêt sont vérifiées manuellement afin de détecter tout éventuel défaut, le tout prenant plusieurs jours.

Ces coûts et contraintes opérationnels élevés signifient qu’en général, seules les banques peuvent offrir ce type de service aux clients fortunés.

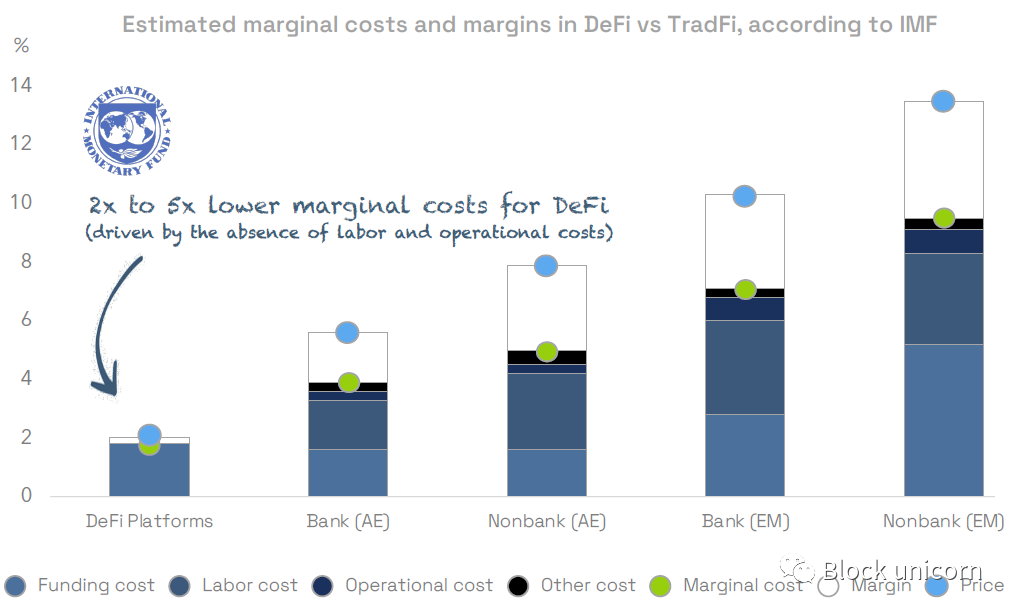

Plus largement, le FMI estime que les plateformes DeFi réduisent les coûts marginaux d’environ 2 fois par rapport aux institutions bancaires et non bancaires des économies avancées, et de 4 à 5 fois par rapport à celles des marchés émergents.

En DeFi du monde réel, cela prend quelques secondes. Vous appuyez sur quelques boutons, vos tokens d’actions sont vérifiés cryptographiquement sur une blockchain publique, mis en garantie via un contrat intelligent, et la transaction est immédiatement réglée. Vous recevez instantanément de la monnaie numérique (stablecoin), et les conditions du prêt sont exécutées automatiquement par le code.

Et ce n’est pas tout : dans un monde où une personne peut contrôler tous ses actifs tokenisés (monnaie fiduciaire, actions, immobilier, art, etc.) via son portefeuille, cela débloque un large éventail de garanties potentielles, améliore la liquidité grâce aux échanges globaux et permanents, et permet une gestion automatisée des portefeuilles, entre autres.

Prenons l’exemple de PV01 (une société du portefeuille de Tioga), qui travaille sur des obligations nominatives tokenisées émises sur blockchain. Ces obligations seront nativement composites sur la chaîne, permettant aux utilisateurs de les utiliser facilement comme garantie.

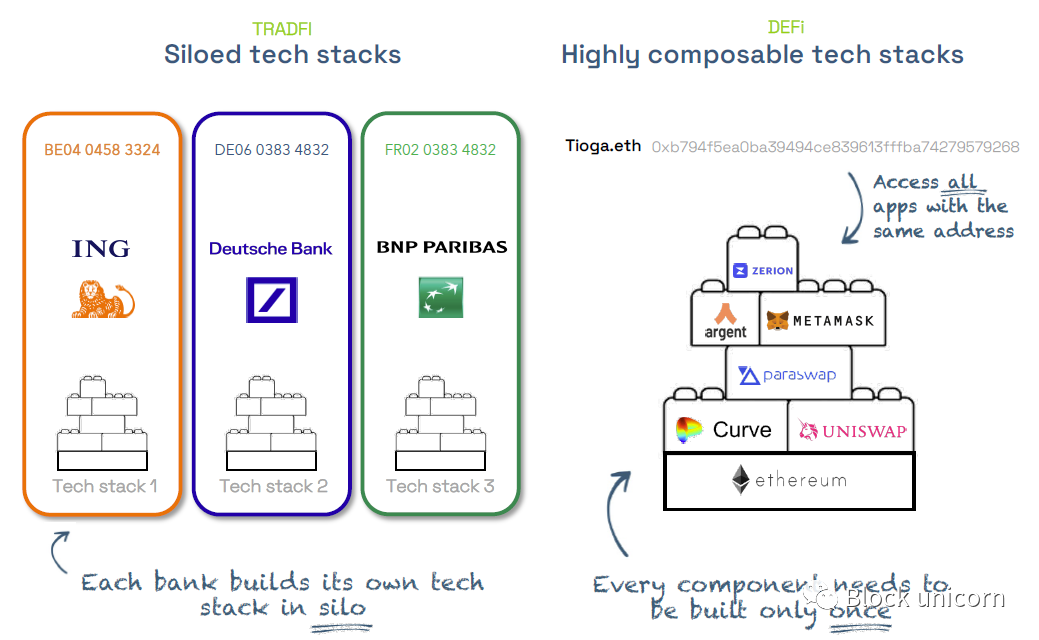

Du point de vue des entrepreneurs, la DeFi permet aux développeurs d’accéder dès le départ à une clientèle mondiale. Ils peuvent aussi tirer parti de l’infrastructure DeFi existante, qui constitue essentiellement une API ouverte par nature. Pour les clients, les faibles coûts de basculement intensifient la concurrence entre les entrepreneurs, poussant ainsi au développement des meilleurs produits possibles.

Il est révélateur que, lorsque les taux d’intérêt montent, le bénéfice de la banque ING augmente presque de 4 fois, tout en continuant à rémunérer les déposants à 0,75 %, alors que le rendement des obligations gouvernementales en euros atteint 3,4 %. Pourtant, ce modèle est extrêmement rentable pour ING grâce aux coûts élevés de changement de banque. Les banques sont collantes, et tendent à offrir les meilleurs taux uniquement à leurs clients fortunés.

La DeFi propose une alternative : passer d’un service à un autre en un seul clic, sans aucune restriction. En outre, elle distingue clairement la trésorerie (sans risque de crédit) des comptes d’épargne, évitant ainsi que les pertes privées dues à une prise excessive de risque par les banques soient socialisées par la suite.

Alors que la finance traditionnelle repose sur des silos technologiques, les entrepreneurs peuvent tirer parti de l’infrastructure DeFi, qui offre une interopérabilité native.

Deuxièmement : la DeFi du monde réel ouvre un accès universel aux produits financiers

Aujourd’hui, n’importe qui peut créer son propre fonds de crédit privé, grâce à l’efficacité accrue des applications DeFi comme Maple ou Atlendis (appartenant au portefeuille de Tioga).

Pour des entreprises établies comme BlackRock (avec une marge opérationnelle de 35 %) qui bénéficient déjà d’économies d’échelle, ces gains d’efficacité en arrière-plan peuvent sembler modestes. Mais les nouveaux fonds de crédit privé peuvent exploiter l’infrastructure DeFi pour faire passer leurs marges opérationnelles d’environ 20 % à 35-40 %.

Pour reprendre les mots de Jeff Bezos : « La marge bénéficiaire de la finance traditionnelle est l’opportunité de la DeFi. »

Si vous êtes argentin et que le peso argentin perd rapidement de sa valeur, vous n’avez pas besoin d’attendre que votre banque « autorise » l’achat de dollars ou vous permette d’acheter à « taux officiel ». Vous pouvez simplement déposer n’importe quelle monnaie tokenisée (comme USDC) directement dans votre portefeuille.

Les banques et courtiers ne peuvent plus agir comme gardiens des produits financiers, car les consommateurs ne sont plus limités à leurs systèmes. Au contraire, ils peuvent choisir librement parmi une gamme élargie de produits financiers tokenisés.

La DeFi du monde réel vous permet de trouver le meilleur taux disponible dans l’écosystème DeFi, grâce à la compositabilité native et à la vérifiabilité universelle des actifs. Fini le temps où il fallait ouvrir un compte dans chaque banque et utiliser des systèmes séparés pour demander un prêt ou acheter un produit financier. Désormais, toute personne disposant d’un accès internet peut accéder à n’importe quel produit financier.

Troisièmement : l’auto-gestion réduit le risque de contrepartie, la transparence améliore la gestion des risques

L’auto-gestion (self-custody) est une protection contre le risque de contrepartie. Bien qu’elle puisse encore effrayer aujourd’hui, les méthodes d’abstraction de compte, de récupération sociale et de récupération hybride rendront bientôt l’expérience similaire à celle d’une connexion bancaire classique.

Lors de la crise bancaire de Silicon Valley Bank (semblable à celle de Lehman Brothers en 2008), la transparence était quasi inexistante. Personne ne savait vraiment si la banque était solvable, les risques étaient impossibles à surveiller, encore moins à valider de l’extérieur.

Aujourd’hui, si Silicon Valley Bank fonctionnait sur blockchain, nous aurions une transparence totale sur ses actifs et passifs. Nous pourrions créer des tableaux de bord Dune pour « surveiller la chaîne ». Nous pourrions également surveiller la liquidité via des suites de gestion des risques comme Chaos Labs (une entreprise du portefeuille de Tioga).

L’effondrement de Terra en est un bon exemple. La chute du prix de Luna a provoqué une ruée sur Anchor Protocol. En 2008, lors de l’effondrement de Lehman Brothers, nous étions plongés dans l’obscurité. Aujourd’hui, grâce à la transparence horodatée de la blockchain, les utilisateurs particuliers ont accès aux mêmes informations que les institutions, leur permettant de prendre les meilleures décisions. Mais où en sommes-nous exactement dans cette courbe d’adoption ?

Le cheval de Troie de la DeFi RWA – Crédit privé et obligations d’État

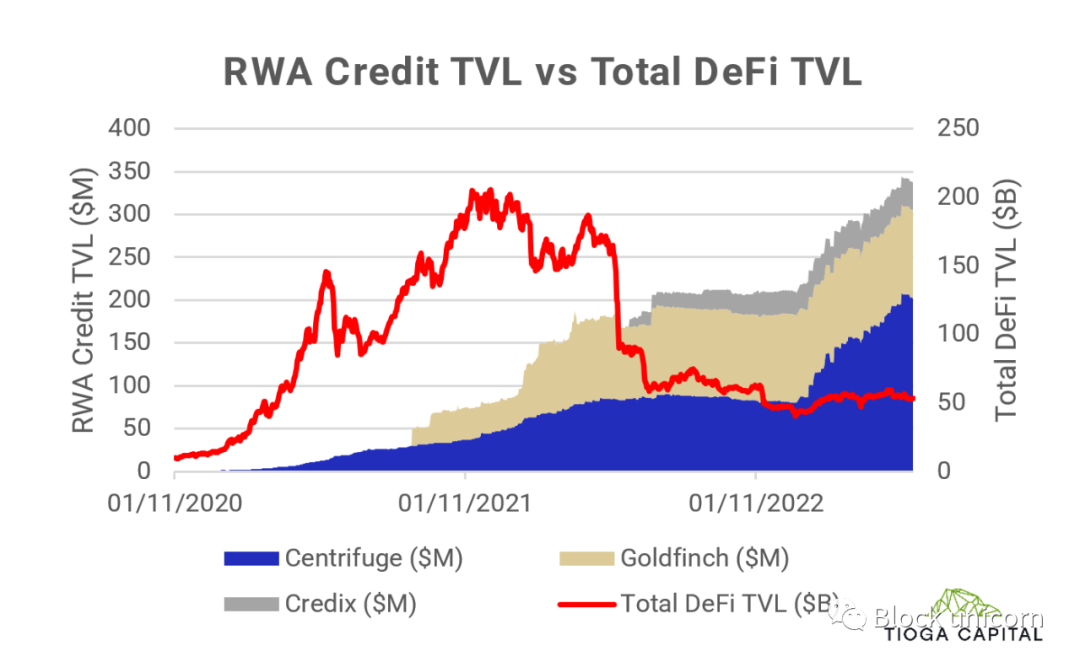

Au début de 2020, la valeur totale verrouillée (TVL) en DeFi était d’environ 600 millions de dollars, avant de grimper à plus de 150 milliards. Actuellement, le TVL DeFi stagne autour de 50 milliards de dollars.

La DeFi de 2020 est aujourd’hui celle des actifs du monde réel sur blockchain (RWA DeFi). Son TVL atteint actuellement un sommet historique de 600 millions de dollars, dont 340 millions proviennent du crédit privé et 260 millions des obligations d’État sur chaîne.

La DeFi a pu décoller grâce à une combinaison unique : la vague de liquidités générée par les chèques de relance liés au COVID, le temps libre des individus pendant la pandémie pour expérimenter, et de nouveaux primitifs cryptographiques (AMM, minage de liquidité) prêts pour un test alpha.

Nous pensons que les 50 milliards de dollars actuels de TVL constituent une preuve solide que la DeFi peut servir de feuille de route pour la prochaine transformation du secteur financier.

La croissance stable du crédit RWA, indépendamment des fluctuations des prix des cryptomonnaies, montre que la blockchain n’a pas besoin d’être uniquement spéculative, mais peut simplement servir de technologie de transfert de valeur. C’est ainsi qu’est né le terme « monnaie internet » — pour la première fois, nous pouvons transférer une valeur souveraine via Internet.

Centrifuge est un pionnier du RWA ; depuis 2020, elle collabore étroitement avec MakerDAO pour financer des transactions financières, des produits de crédit structurés, du financement basé sur les revenus et des crédits de marchés émergents. Goldfinch et Credix se concentrent principalement sur les marchés émergents d’Amérique latine, d’Afrique et d’Asie du Sud-Est.

Entre-temps, de nombreux autres protocoles de crédit ont vu le jour, ciblant notamment l’Afrique et l’Asie du Sud-Est, comme Atlendis (une entreprise du portefeuille de Tioga), Bluejay Finance, Jia.

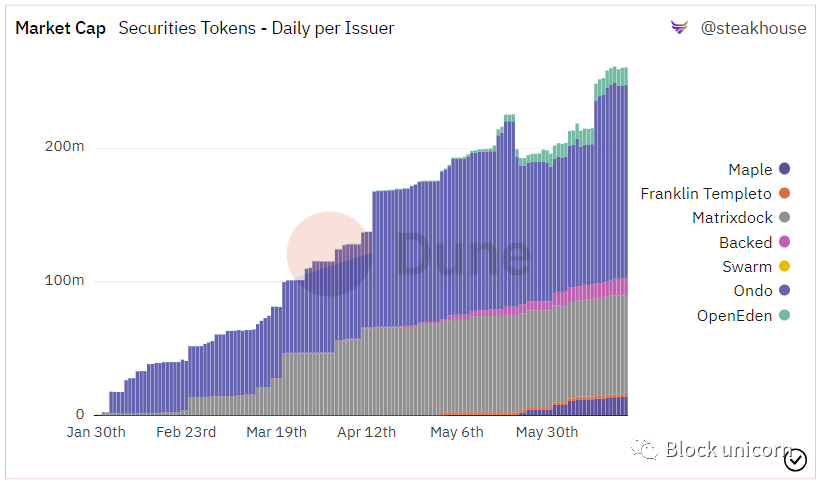

Récemment, les obligations d’État tokenisées ont émergé comme une autre catégorie d’actifs en plein essor. Au premier semestre 2023, plusieurs protocoles spécialisés sont apparus : Ondo Finance, Matrixdock, Backed Finance, Swarm Markets, l’application Benji de Franklin Templeton, OpenEden et les pools de gestion de trésorerie de Maple.

Ce dynamisme est alimenté par un moteur puissant : environ 135 milliards de dollars de stablecoins en circulation cherchent désormais un moyen plus simple d’accéder au taux sans risque de la finance traditionnelle, sans avoir à subir les coûts et délais liés aux retraits hors chaîne. C’est ce qui stimule fortement le développement dans ce domaine.

Les obligations d’État tokenisées sont passées de zéro à 260 millions de dollars en seulement 5 mois (source : Steakhouse Finance sur Dune)

On pourrait s’interroger sur l’intérêt des obligations d’État tokenisées — si je suis un particulier fortuné, ne puis-je pas acheter des obligations via un courtier traditionnel ? La réponse réside dans deux différences subtiles.

Premièrement, les obligations d’État tokenisées ne sont pas conçues pour le grand public (bien que quiconque puisse acheter des obligations de n’importe quel pays), mais visent plutôt les particuliers fortunés (HNWI), traders ou hedge funds qui préfèrent éviter les frictions coûteuses liées au passage du monde on-chain au monde off-chain.

Les obligations d’État tokenisées sont aussi utiles pour les réserves de DAO et de startups, surtout si elles sont situées hors des États-Unis, ou pour les protocoles DeFi qui nécessitent une compositabilité sans permission d’actifs RWA.

Par exemple, Ribbon Finance vient de commander 2 millions de dollars d’obligations tokenisées Backed afin d’utiliser les rendements générés pour acheter des options ETH. De son côté, Angle Protocol travaille sur une proposition visant à intégrer les tokens Backed comme collatéral pour son stablecoin en euros.

Deuxièmement, pour de nombreuses institutions établies, les obligations d’État servent de stratégie marketing. Grâce à l’arbitrage actuel des taux entre DeFi et CeFi, elles démontrent la faisabilité technique et juridique des actifs tokenisés.

En substance, les obligations d’État tokenisées pourraient bien être le « cheval de Troie » introduisant progressivement les obligations traditionnelles et autres actifs financiers sur la blockchain.

Conclusion

La DeFi du monde réel est mature et prête à bouleverser le système financier.

Le domaine de la DeFi du monde réel en est encore à ses débuts, mais les premiers signes d’adéquation produit-marché commencent à apparaître. Nous observons une adoption progressive : d’abord par les capitaux on-chain (utilisateurs natifs de cryptomonnaies, sociétés cryptos non-américaines, personnes non bancarisées) cherchant des rendements à faible risque (obligations d’État), puis progressivement vers des actifs plus risqués (financement commercial, obligations, crédit privé).

Ensuite, nous anticipons que les capitaux de la finance traditionnelle seront attirés par les fonctionnalités uniques de la blockchain : prêts garantis sur des actifs pleinement tokenisés, meilleure liquidité et gestion du capital, ainsi que de nouveaux produits d’investissement (émission d’obligations). Enfin, les institutions rejoindront le mouvement, attirées par l’efficacité et la possibilité d’offrir à leurs clients des services basés sur la blockchain.

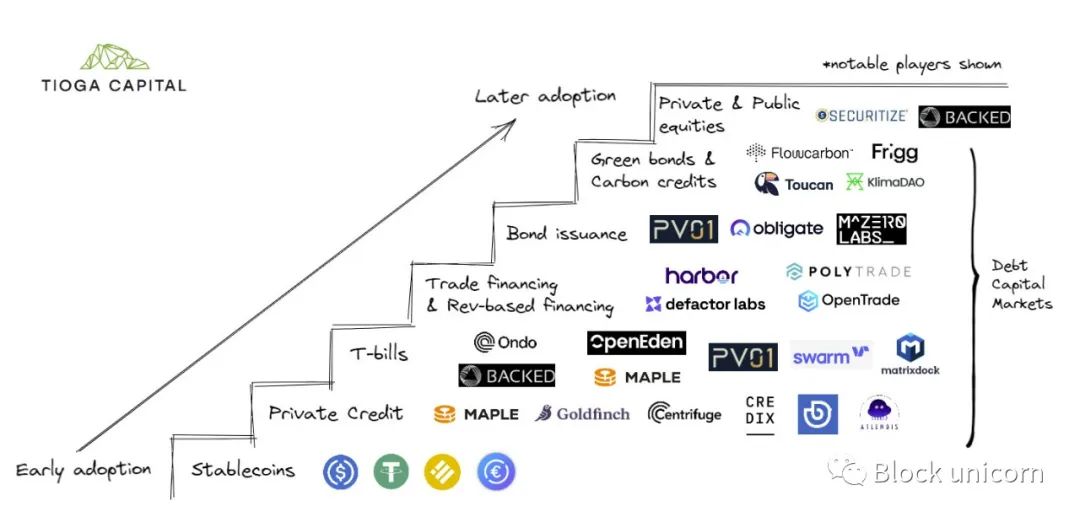

Aperçu graduel des tendances d’adoption de la DeFi du monde réel

La DeFi du monde réel en est encore à ses balbutiements. Outre la tokenisation des actifs réels, de nombreux progrès restent à accomplir en matière d’évolutivité, de confidentialité et de sécurité blockchain avant d’atteindre le seuil critique d’adoption DeFi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News