Analyse du secteur LSD : alors que de nombreux acteurs émergent, pourquoi Lido reste-t-il l'option privilégiée ?

TechFlow SélectionTechFlow Sélection

Analyse du secteur LSD : alors que de nombreux acteurs émergent, pourquoi Lido reste-t-il l'option privilégiée ?

Par rapport aux autres protocoles ayant des activités cycliques, les protocoles de mise en jeu de liquidités devraient bénéficier de multiples d'évaluation plus élevés.

Rédaction : Arthur0x

Traduction : TechFlow

Résumé

-

Le staking liquide est l'un des rares domaines dans la cryptographie où les protocoles ont atteint une adéquation produit-marché unique, en résolvant le problème d'efficacité du capital pour les détenteurs de jetons sur les blockchains proof-of-stake (PoS). Cela a conduit ce secteur à détenir la plus grande valeur totale verrouillée (TVL) dans le domaine de la finance décentralisée (DeFi), avec 22 milliards de dollars. Tant que le problème d'efficacité du capital sur les chaînes PoS persiste, il y aura une demande durable pour les solutions de staking liquide.

-

À mesure que croît la valeur des chaînes desservies par les protocoles, la taille du marché du staking liquide s'élargit également. Aujourd'hui, les cinq principales chaînes de contrats intelligents génèrent collectivement plus de 800 millions de dollars de revenus annuels grâce aux protocoles de staking liquide. En outre, en raison de leur utilisation fréquente et de leur faible volatilité, la qualité des bénéfices de ce secteur est supérieure à celle d'autres industries DeFi.

-

Grâce aux solides effets de réseau construits autour de stETH, à un historique fiable et à l’adoption des technologies de validation décentralisée SSV et Obol, Lido est bien positionné pour capter la croissance du secteur.

-

Nous estimons qu’à moyen terme, les revenus de Lido pourraient tripler, principalement en raison de : 1) l’augmentation de la capitalisation boursière d’Ethereum, 2) la hausse du taux de mise en gage après la mise à niveau Shanghai, 3) l’augmentation de la part de marché des protocoles de staking liquide décentralisés, et 4) la domination continue de Lido.

Les protocoles de staking liquide ont atteint une bonne adéquation produit-marché car ils résolvent efficacement le problème d'efficacité du capital rencontré par les participants au proof-of-stake.

Aujourd’hui, les principales chaînes de contrats intelligents classées par valeur totale verrouillée fonctionnent toutes selon un modèle PoS ou une variante de celui-ci — par exemple, le proof-of-stake délégué, le proof-of-authority, etc.

Ces blockchains permettent aux utilisateurs de miser leurs jetons afin de renforcer la sécurité du réseau en échange d'une récompense. Toutefois, les jetons misés sont généralement soumis à une période de délétage, dont la durée varie selon les protocoles, allant de quelques jours à plusieurs semaines. Cela pose un problème majeur d'efficacité du capital pour les stakers.

Les protocoles de staking liquide ont été créés pour répondre à ce besoin : ils permettent aux utilisateurs de miser leurs jetons et d'obtenir en retour un jeton reçu représentant leurs droits sur les actifs misés ainsi que les récompenses associées. Ce jeton reçu peut être librement transféré et utilisé dans diverses activités DeFi telles que le trading, la fourniture de liquidités ou encore l'emprunt.

Plus important encore, les protocoles de staking liquide offrent deux avantages clés aux stakers : 1) la capacité de générer des rendements et 2) la liquidité des actifs misés. Ensemble, ces deux éléments résolvent efficacement le problème d'efficacité du capital. C’est pourquoi le secteur du staking liquide cumule une TVL de 22 milliards de dollars, ce qui en fait le segment le plus capitalisé en termes de valeur verrouillée.

Nous considérons que cette adéquation produit-marché est propre au secteur du staking liquide — tant que les chaînes de type PoS resteront populaires, l'efficacité du capital restera un enjeu crucial, assurant ainsi une demande durable pour les solutions de staking liquide.

Les protocoles de staking liquide constituent donc une source de revenus pérenne pour un vaste marché.

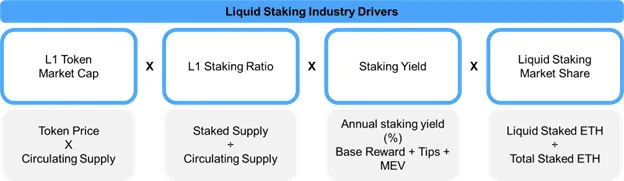

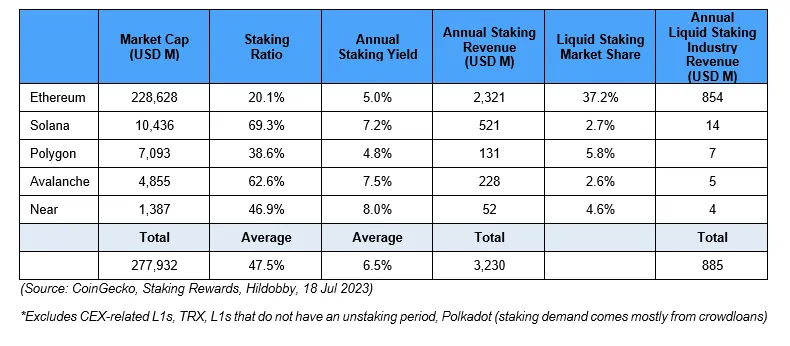

D’un point de vue macroéconomique, la taille potentielle des revenus du staking liquide dépend de quatre moteurs de croissance : la capitalisation boursière des jetons L1, le taux de mise en gage sur les L1, le rendement du staking, et la part de marché des services de staking.

Ensemble, ces facteurs ont donné naissance à un secteur générant chaque année des centaines de millions de dollars de revenus. Seules les cinq principales plateformes de contrats intelligents PoS génèrent annuellement 893 millions de dollars de récompenses, reversées aux protocoles de staking liquide.

En outre, comparé aux autres applications blockchain, cette source de revenus est de meilleure qualité, car elle est récurrente. Par exemple, les revenus des exchanges décentralisés (DEX) sont cycliques et fortement dépendants des conditions du marché. En général, les volumes de transaction des DEX sont élevés pendant les marchés haussiers et chutent durant les marchés baissiers, entraînant une instabilité des revenus au niveau des protocoles. Malheureusement, de nombreuses autres applications blockchain connaissent le même sort : les marchés NFT voient leurs revenus baisser pendant les marchés baissiers, tout comme les marchés monétaires lorsque la demande de levier diminue. Par conséquent, nous pensons que, dans un marché volatil et réactif, la stabilité des revenus du staking liquide constitue un avantage trop souvent sous-estimé.

La différence de qualité des revenus entre le leader des DEX, Uniswap, et le leader du staking liquide, Lido, est facilement illustrée par leurs revenus mensuels respectifs. Uniswap a connu deux pics mensuels en mai et novembre 2021, coïncidant avec les sommets du marché. Ensuite, durant le marché baissier qui a suivi, ses revenus mensuels ont progressivement diminué à mesure que les volumes et la liquidité reculaient.

En revanche, les revenus de Lido sont restés stables au cours des dernières années, sans grandes fluctuations. Cela illustre la stabilité des revenus issus du staking — tant que la blockchain continue de fonctionner, les protocoles de staking liquide génèrent continuellement des revenus, indépendamment de l'humeur du marché. À notre avis, cela implique un corollaire important : les protocoles de staking liquide devraient bénéficier de multiples d'évaluation supérieurs à ceux des protocoles ayant des activités cycliques.

Lido est actuellement le leader du marché du staking liquide, avec une TVL approchant les 15 milliards de dollars. En réalité, c’est aussi le protocole DeFi le plus capitalisé sur toutes les chaînes. Son jeton de staking ETH, stETH, est le plus liquide des jetons ETH misés et possède la plus grande composable. Nous sommes convaincus que Lido continuera de renforcer sa position et d’exploiter les effets de réseau qu’il a construits pour consolider sa part de marché.

Lors de l’évaluation des forces d’un protocole de staking liquide, nous prenons également en compte deux paramètres supplémentaires : 1) la part de marché et 2) le taux de prélèvement sur les récompenses de staking. Dans les sections suivantes, nous expliquerons les raisons de la croissance de chacun de ces moteurs et comment ils contribuent au succès continu de Lido.

1. Croissance de la capitalisation boursière des jetons de première couche (L1)

Lido bénéficiera de la croissance des chaînes L1 sous-jacentes qu'il dessert, car sa valeur totale verrouillée (TVL) en dollars est linéairement corrélée au prix de ces jetons L1. Actuellement, Lido dessert activement trois chaînes : Ethereum (98,9 % du TVL), Polygon (0,7 %) et Solana (0,4 %). Si ces chaînes continuent de croître, leurs jetons devraient refléter ces fondamentaux. Par conséquent, même si le TVL exprimé en jetons ne croît pas, le TVL de Lido en dollars continuera de s’élargir.

Il convient de noter que la croissance d’Ethereum a un impact considérable sur les fondamentaux de Lido. Ethereum est de loin la plus grande chaîne L1 de contrats intelligents, avec une capitalisation boursière six fois supérieure à celle de BNB Chain et 23 fois celle de Solana. ETH représente également la plus grande part du TVL de Lido.

Dans ce contexte, nous sommes particulièrement optimistes quant aux perspectives à long terme d’Ethereum. Nous avons assisté à des mises à niveau majeures réussies, notamment la mise à jour Londres (EIP-1559 — amélioration de l'expérience utilisateur en matière de frais de transaction et économie du jeton ETH), la mise à jour Paris (passage au PoS — réduction de la consommation d'énergie et préparation aux mises à niveau d'évolutivité) et la mise à jour Shanghai/Capella (retrait d’ETH). Du point de vue de l'adoption, Ethereum reste la plateforme privilégiée pour les activités DeFi sécurisées, avec des applications comme Aave et Uniswap qui facilitent les échanges et les emprunts. Il continue également de servir de couche de règlement sécurisée pour de nombreuses solutions de scaling, allant des zkRollups (Polygon zkEVM, zkSync, Starknet) aux rollups optimistes (Arbitrum, Optimism), permettant des transactions rapides et peu coûteuses, tout en contribuant aux frais de transaction ETH. Ainsi, nous sommes convaincus que Lido tirera un avantage substantiel de cet avantage local.

En outre, nous considérons les opérations multi-chaînes de Lido comme une option haussière sur la croissance des autres chaînes L1. Nous pensons que les développeurs et les utilisateurs ont des besoins différents, pouvant être satisfaits par d'autres chaînes. Pour Lido, proposer des services sur ces chaînes constitue une stratégie commerciale décentralisée judicieuse.

2. Croissance du taux de mise en gage sur les L1

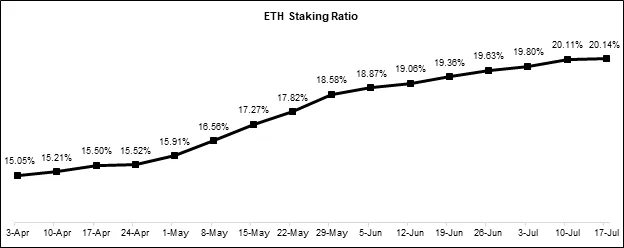

Nous pensons que le taux de mise en gage d’Ethereum continuera d’augmenter, notamment après le succès de la récente mise à niveau Shanghai/Capella. Lorsque le staking a été introduit sur la Beacon Chain d’Ethereum, les premiers stakers n’étaient pas certains de la faisabilité technique ni du calendrier de retrait de leurs ETH, ce qui a limité le taux de staking par rapport à d'autres chaînes PoS. Avec l’achèvement de la mise à niveau Shanghai/Capella, ce risque a largement été atténué, devenant ainsi un moteur clé de croissance du taux de staking. En effet, ce taux est passé d’environ 15 % au moment de la mise à niveau à environ 20 % aujourd’hui.

Nous anticipons que cette croissance du taux de staking profitera au secteur du staking liquide, car bien que le risque de staking ait diminué, les utilisateurs font toujours face au même problème d’efficacité du capital. En convertissant leurs ETH ordinaires, qui représentent une large partie de l’offre, en stETH via Lido, les détenteurs peuvent désormais bénéficier du rendement réel de l’ETH tout en conservant une grande partie de la composable sur chaîne.

3. Croissance du rendement du staking

Nous reconnaissons que, toutes choses égales par ailleurs, le rendement du staking diminue à mesure que le taux de staking augmente. Toutefois, le niveau actuel d'activité en chaîne est insignifiant comparé aux niveaux historiques des marchés haussiers. Toute augmentation de l'activité sur Ethereum — tels que le minting de NFT ou une explosion des volumes de trading décentralisés — fera grimper les frais de transaction et le MEV (Maximal Extractable Value). Cela contribuera à atténuer la compression des récompenses de base et à stabiliser les revenus de Lido.

4. Croissance de la part de marché du staking liquide

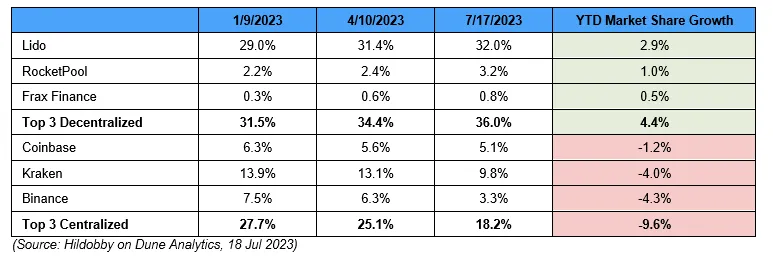

Nous estimons que le secteur du staking liquide bénéficiera du fait que les services de staking centralisés font face à un contrôle réglementaire accru. À ce jour, les trois principaux fournisseurs centralisés de staking ont perdu 9,6 % de parts de marché, que leurs homologues décentralisés ont absorbé en partie. Notamment, Lido a été le principal bénéficiaire de cette tendance, augmentant sa part de marché de 2,9 %. Nous pensons que cela montre que stETH, grâce à sa liquidité et sa composable dans DeFi, reste l’un des choix préférés de la majorité des stakers.

5. Croissance de la part de marché de Lido

Porté par ces dynamiques sectorielles, nous pensons que Lido maintiendra sa domination sur la part de marché, grâce aux effets de réseau uniques qu’il a construits autour de stETH. Actuellement, Lido détient 86 % du marché du staking liquide ETH, soit près de six fois la part du deuxième acteur décentralisé (rETH).

Cela s’explique par la dynamique de loi de puissance liée à la liquidité et à l’utilité du jeton stETH. stETH est le produit dérivé ETH misé le plus liquide sur les DEX. Rien que sur Ethereum, la liquidité de stETH/wstETH est d’environ 700 millions de dollars (apparié avec WETH et ETH), soit huit fois celle de rETH. On peut donc dire que parmi toutes les alternatives, Lido réalise le mieux l’objectif principal d’un protocole de staking liquide : offrir la meilleure liquidité possible aux stakers.

Grâce à une base de liquidité déjà importante, la moat de liquidité de stETH s’approfondit davantage, car de nouveaux cas d'utilisation sont débloqués. Un exemple est l'utilisation des ETH en staking liquide comme collatéral dans les protocoles de marché monétaire. La liquidité est un paramètre clé pour évaluer si un actif convient comme garantie, car seul un actif suffisamment liquide peut être efficacement liquidé. Il n’est donc pas surprenant que stETH soit le produit dérivé ETH misé le plus largement accepté comme collatéral dans les protocoles de marché monétaire.

6. Capture de valeur par Lido

Actuellement, Lido applique un taux de prélèvement de 5 % sur les récompenses de staking, qui va directement dans la trésorerie de la DAO, gérée par les détenteurs du jeton $LDO. Cela nous permet d'estimer facilement les revenus potentiels de Lido sous différents scénarios.

En tenant compte de tous les moteurs de valeur de Lido, nous pensons que ses fondamentaux ont encore un fort potentiel de croissance à moyen terme. Nous présentons ci-dessous quelques estimations approximatives afin d’illustrer l’opportunité de marché potentielle pour Lido.

-

Nous prévoyons qu’au cours des 12 prochains mois, le taux de mise en gage d’Ethereum atteindra 30 %, car les utilisateurs intègrent progressivement la réduction du risque liée au retrait.

-

Dans ce cas, le rendement du staking devrait baisser à environ 4 %.

-

Avec le temps, nous pensons également que les protocoles de staking liquide pourraient atteindre 50 % de part de marché, car les utilisateurs exigent une meilleure efficacité du capital pour leurs actifs.

-

En outre, si ETH retrouve son prix record historique de 4 000 dollars (capitalisation de 500 milliards), le staking liquide sur Ethereum seul pourrait générer 3 milliards de dollars de revenus annuels.

-

Si l’on suppose que la part de marché de Lido sur le marché du staking liquide Ethereum augmente légèrement à 90 %, avec un taux de prélèvement de 5 %, les revenus annuels de la DAO Lido pourraient atteindre 135 millions de dollars.

-

Cela signifierait que, avec une valorisation entièrement diluée actuelle de 1,8 milliard de dollars, le ratio FDV/Revenue prospectif serait de 13,5 fois.

Réflexions finales

Pour conclure, nous restons optimistes quant à l’avenir du staking liquide, car les projets leaders offrent une proposition de valeur unique à un marché vaste et en croissance. Nous avons identifié quatre moteurs clés de croissance pour ce secteur, et détaillé comment chacun de ces indicateurs pourrait se développer davantage.

Nous avons également montré que Lido devrait conserver sa domination sur la part de marché, soutenue par les puissants effets de réseau construits autour de stETH, alimentés par la liquidité et la composable du jeton. Si notre vision de la croissance du secteur à moyen terme s’avère exacte, nous avons démontré que Lido dispose d’un potentiel de multiplication par cinq de ses revenus.

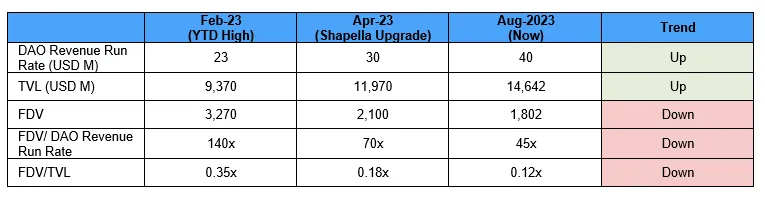

À court terme, le marché semble s'être éloigné de l'euphorie initiale liée à Shanghai/Capella. Cela se traduit par une hausse du TVL et du taux de croissance des revenus de Lido, tandis que les multiples d'évaluation sont compressés. Nous pensons que cet écart entre valorisation et fondamentaux ne durera pas indéfiniment, et que $LDO offre aujourd'hui l'un des meilleurs rapports risque/rendement ajusté du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News