Déconstruction de la valeur MEV : innovation technologique, taille du marché et perspectives d'investissement

TechFlow SélectionTechFlow Sélection

Déconstruction de la valeur MEV : innovation technologique, taille du marché et perspectives d'investissement

Cet article présente en détail le développement de l'industrie MEV et les opportunités potentielles.

Rédaction : Michael & Serein

Récemment, l'infrastructure Ethereum Flashbots (MEV-Boost) a levé environ 60 millions de dollars à une valorisation d'un milliard de dollars. Ce tour de financement a été soutenu conjointement par des sociétés de capital-risque (VC), des projets Layer 2, des investisseurs providentiels (Angel Investors), des DEX et des acteurs de la chaîne logistique MEV.

Le MEV traverse tout le processus de formation des blocs. En tant que marché dérivé d'une infrastructure fondamentale des blockchains publiques, l'équipe OP Crypto suit de près de nombreux projets dans ce domaine. Cet article présente en détail notre vision du développement de l'industrie MEV ainsi que les opportunités potentielles qu'elle offre.

Origine du marché MEV

Le MEV prend différentes formes selon les parties prenantes impliquées, mais généralement, on l’interprète comme la « Valeur Maximale Extractible » (Maximum Extractable Value), soit le profit qu’un validateur peut tirer lors de l’ajout d’un bloc à la chaîne en modifiant l’ordre des transactions — c’est-à-dire en ajoutant, supprimant ou réorganisant ces dernières. On peut donc conclure aisément que le MEV existe nécessairement, car le processus de création des blocs permet un certain contrôle sur les transactions. Nous approfondirons davantage cette relation plus loin.

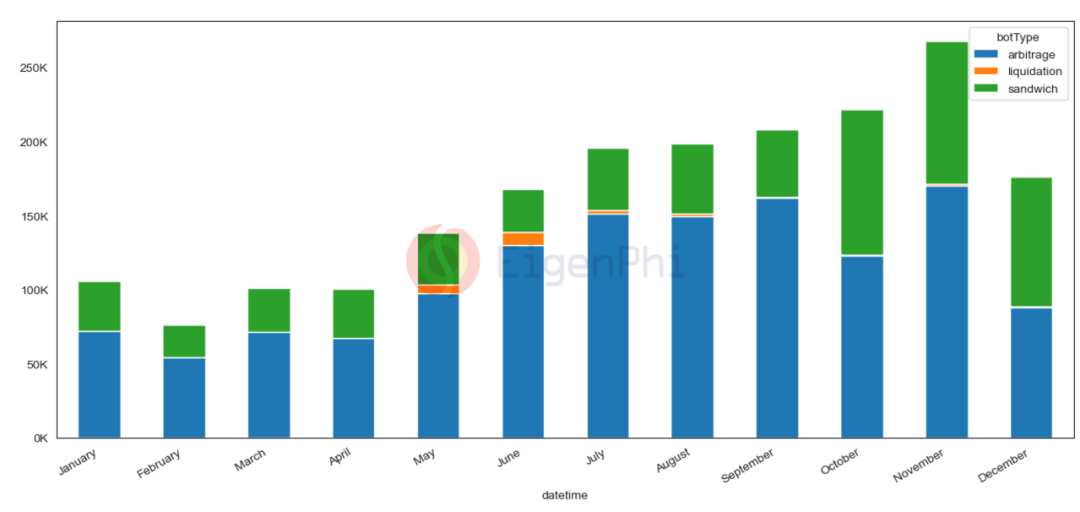

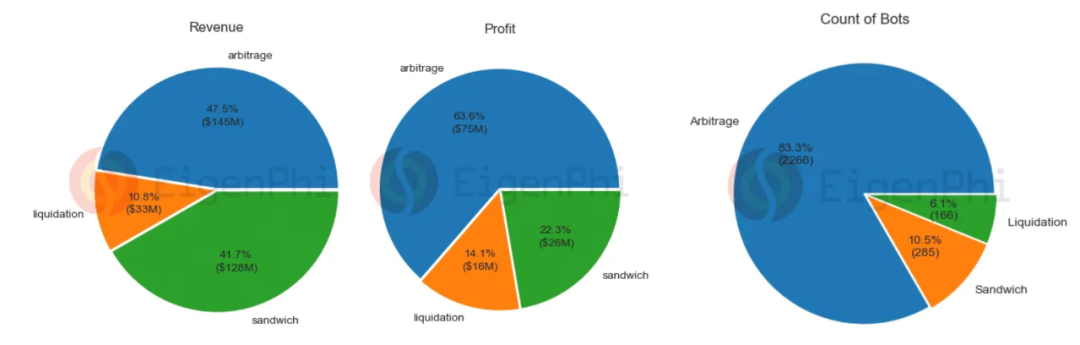

Ainsi, le MEV s’est diversifié en plusieurs méthodes de monétisation, principalement par l’arbitrage, les attaques en sandwich et les liquidations. Selon les données d’Eigenphi sur la fréquence des transactions MEV en 2022, les opérations d’arbitrage sont les plus fréquentes, représentant en moyenne environ 68 %, tandis que les attaques en sandwich atteignent environ 30,6 %.

Mécanismes de fonctionnement des trois types de MEV :

On observe facilement que l’arbitrage et les liquidations sont des formes de MEV qui contribuent à l’équilibre du marché sur la blockchain, alors que l’attaque en sandwich constitue une pratique injuste visant à siphonner les bénéfices des transactions des utilisateurs.

Le MEV présente à la fois des avantages et des inconvénients. Par exemple, l’arbitrage améliore l’efficacité du DeFi en permettant aux Searchers de corriger rapidement les écarts de prix. Toutefois, les attaques en sandwich nuisent à l’expérience utilisateur, provoquant de forts glissements de prix (slippage). De plus, les attaquants augmentent souvent leurs frais de gaz pour obtenir un ordre de transaction prioritaire, ce qui entraîne une congestion du réseau et une mauvaise expérience globale.

Relation entre la génération de blocs sur Ethereum et le MEV

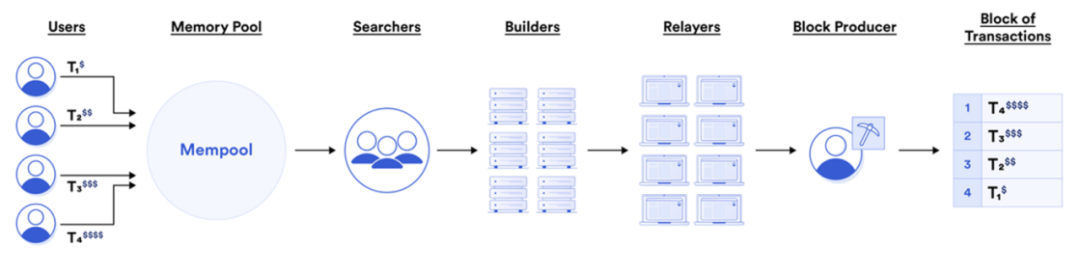

À l’époque PoW d’Ethereum, les principaux acteurs du MEV étaient les Searchers et les mineurs, ces derniers captant la majeure partie des revenus MEV. Beaucoup de mineurs agissaient également en tant que Searchers. Depuis la Merge, avec le changement du processus de création des blocs (séparation entre couche d’exécution et couche de consensus) et la diversification des validateurs (notamment via le Liquid Staking), le mécanisme PoS a profondément transformé l’écosystème MEV. La logique actuelle de génération des blocs sur Ethereum après la Merge est la suivante :

On constate néanmoins que le processus de tri des transactions reste insuffisamment décentralisé : bien que l’ordre des transactions semble être déterminé conjointement par la couche d’exécution et la couche de consensus, c’est en réalité une seule entité qui construit le bloc et décide de l’ordre des transactions.

Taille du marché MEV

Perspective des revenus

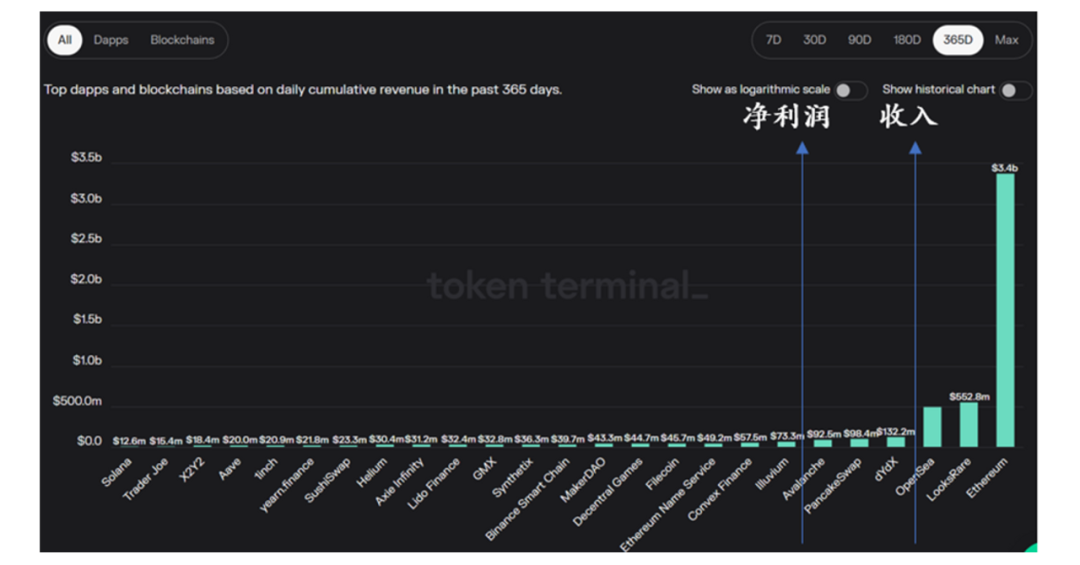

En 2022, 2 717 bots MEV ont généré environ 300 millions de dollars de revenus pour le marché MEV, avec une marge brute d’arbitrage atteignant 52 %. Ce volume de revenus se situe juste derrière des projets majeurs tels qu’OpenSea ou LooksRare.

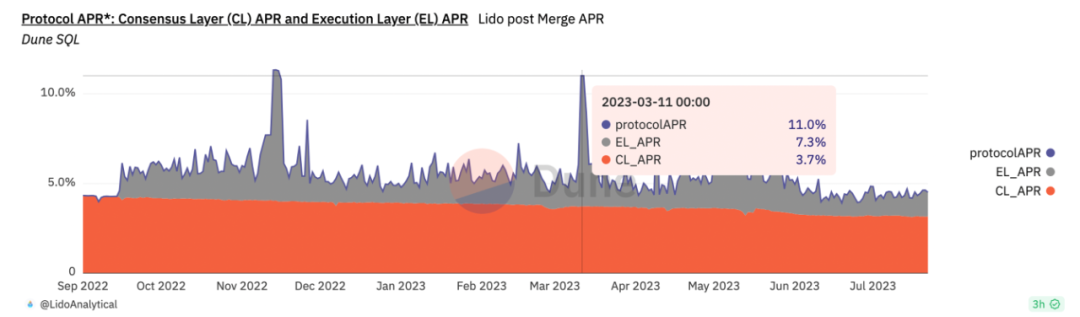

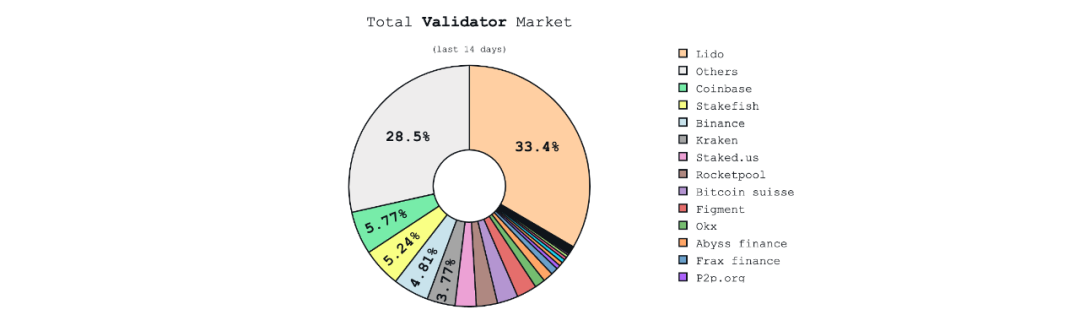

Prenons l’exemple du rendement annuel (APR) au niveau de la couche d’exécution du Lido DAO, dont les revenus proviennent majoritairement du MEV, représentant environ un tiers des revenus totaux du stETH. À certains moments de forte activité transactionnelle, cette part a même atteint près de 70 % (le 11 mars 2023).

On peut donc supposer que lors d’un marché haussier, les revenus MEV représenteront toujours environ 70 % des revenus totaux du staking. Pendant ces périodes, le niveau de revenus du marché MEV serait comparable à celui du marché LSD.

Perspective du volume des transactions

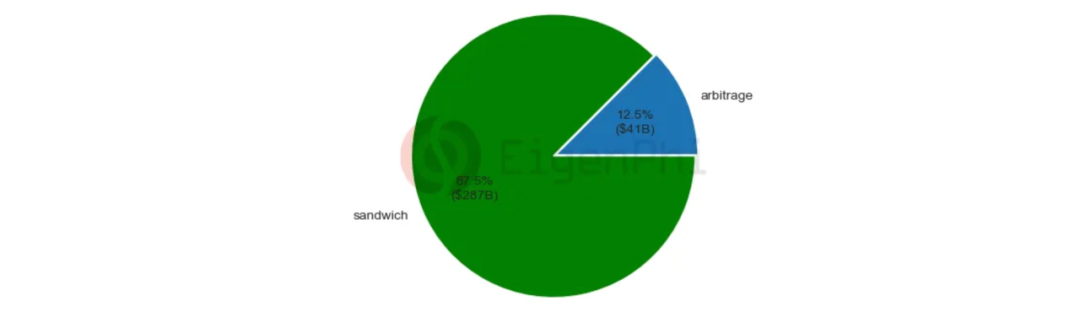

Du point de vue du volume, les attaques en sandwich ont généré 287 milliards de dollars de volume de transactions en 2022, nettement supérieur aux 41 milliards générés par l’arbitrage, représentant ainsi 87,5 % du total — un chiffre comparable au volume annuel de grands projets DeFi.

Par ailleurs, en termes de scénarios de transactions sur la blockchain, la contribution du MEV au volume des principaux projets DeFi est également très élevée :

Chaîne de valeur et paysage industriel du MEV

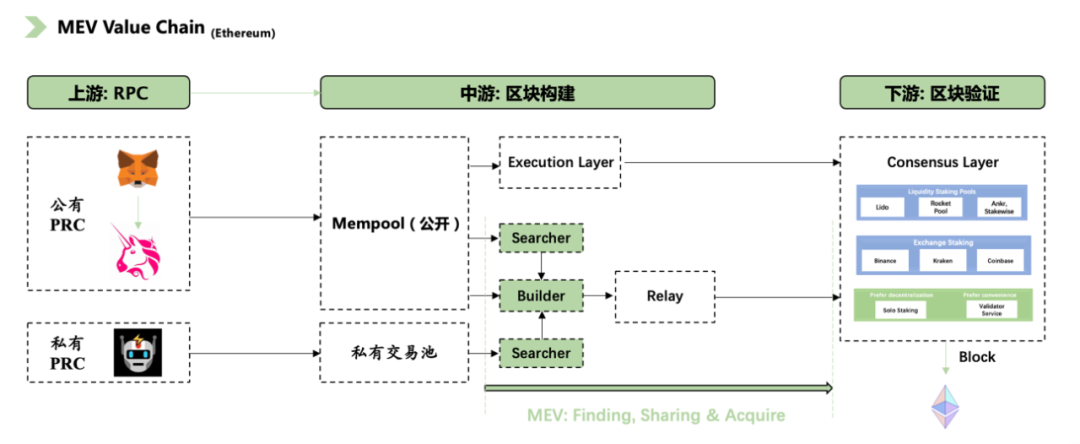

Sur la base de l’architecture actuelle de génération des blocs d’Ethereum, nous avons reconstitué la chaîne de valeur du MEV, illustrée ci-dessous :

1. Amont

Principalement constitué des fournisseurs RPC, chargés de signer les transactions puis de les diffuser localement vers le réseau.

2. Aval

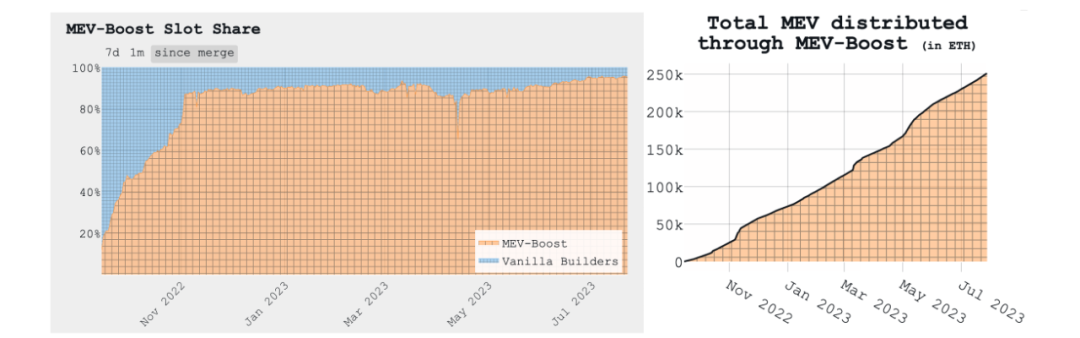

L’aval consiste à construire des blocs (ordonnancer les transactions) dans un environnement public ou privé, chercher directement des opportunités MEV et définir les modalités de répartition des profits. Actuellement, la solution dominante reste Flashbots MEV-Boost, qui détient environ 90 % des créneaux horaires (slots) sur Ethereum. Depuis son lancement il y a moins d’un an, le revenu total MEV accumulé s’élève à 250 000 ETH (valeur actuelle d’environ 469 millions de dollars).

Le modèle de relais théoriquement sépare le Builder du Validator. Cependant, cela signifie en pratique que les Validators de la couche de consensus ne participent pas aux enchères de bundles et ont du mal à bénéficier des revenus MEV. Pourtant, comme mentionné dans la section « Taille du marché », une grande partie des revenus de la couche d’exécution de Lido provient du MEV. On peut donc en déduire que la mise en œuvre du PBS sous Flashbots n’est pas encore optimale.

En examinant les parties prenantes de l’aval, on constate que les pools miniers, les actionnaires LSD, etc., sont profondément intégrés à l’écosystème de capture du MEV, dont les revenus constituent une part importante de leurs revenus totaux. Inversement, tant que des opportunités MEV existeront, les parties prenantes continueront d’y participer par des moyens peu coûteux.

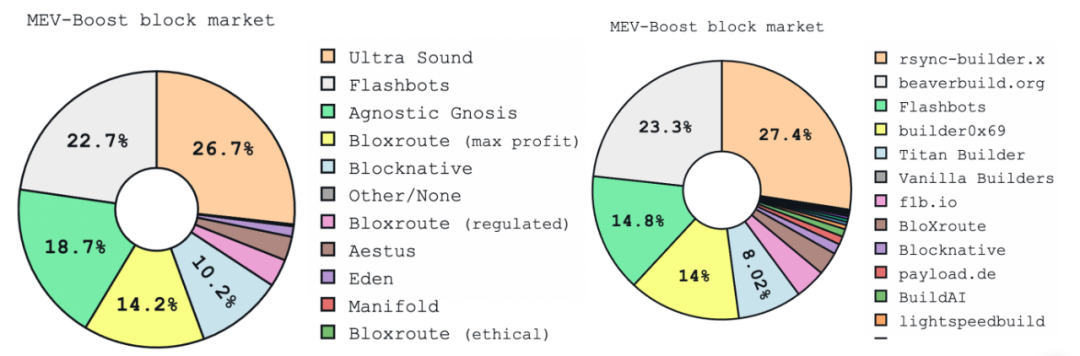

À gauche : structure des participants Relay ; à droite : structure des participants Builder

3. Aval

Responsable principalement de proposer (valider) de nouveaux blocs afin que les transactions des utilisateurs et celles extrayant du MEV soient validées par le réseau et que les revenus MEV soient perçus. Les validateurs proviennent de CEX, de staking liquide, de staking institutionnel ou individuel. Bien sûr, avec l’apparition de nouveaux mécanismes dans le staking liquide, comme les nouveaux pools basés sur DVT, la configuration aval pourrait évoluer. Ce sujet ne sera pas développé ici.

Solutions présentées

1. Flashbots

Flashbots est une entreprise de recherche et développement dont l’objectif est d’atténuer les externalités négatives causées par le MEV (par exemple, la congestion de la chaîne). Flashbots a lancé plusieurs produits, notamment Flashbots Auction (avec le relais Flashbots), Flashbots Protect RPC, MEV-Inspect, MEV-Explore et MEV-Boost. Nous nous concentrons ici sur Auction (MEV-GETH) et MEV-Boost.

-

Auction MEV

L’Auction MEV est un produit de l’ère PoW d’Ethereum, où les acteurs du MEV étaient les Searchers et les mineurs. Flashbots Auction offrait un canal de communication confidentiel entre les Searchers et les mineurs, permettant une négociation transparente et équitable sur l’ordre et le prix des transactions.

Le processus de l’Auction MEV est le suivant :

-

Soumission à l’enchère : Le Searcher regroupe les transactions en Bundles et les soumet à l’Auction Flashbots, en précisant un prix minimum ;

-

Enchères des mineurs : Les mineurs enchérissent sur les Bundles qui les intéressent en indiquant un prix minimum ;

-

Construction du bloc : Les mineurs choisissent un ou plusieurs Bundles ayant remporté les enchères et les incluent dans le bloc ;

-

Règlement et exécution : Les transactions incluses dans le bloc sont exécutées selon l’ordre et les prix convenus lors de l’enchère.

Dans la méthode originelle de capture du MEV, les Searchers devaient se disputer la priorité transactionnelle par des frais de gaz élevés (si le Searcher n’était pas lui-même mineur), ce qui entraînait de fortes externalités négatives. L’essence de MEV Auction est de permettre une coordination sur l’ordre des transactions : pour les Searchers, elle évite la guerre des frais de gaz et économise les coûts d’échec ; pour les mineurs, elle leur permet de profiter largement des revenus MEV sans avoir à rechercher eux-mêmes les opportunités MEV.

Avec la transition d’Ethereum vers le PoS, Flashbots a lancé MEV-Boost.

-

MEV-Boost

Son principe fondamental consiste à externaliser le processus de construction du bloc par le Validator. Les Builders assemblent les blocs, transmis via un relais au producteur de bloc (c’est-à-dire le Validator sur Ethereum), aboutissant ainsi à la formation du bloc — ce qu’on appelle le PBS mentionné précédemment.

Processus détaillé :

Dans MEV-Boost, les Builders doivent s’engager à ne pas pratiquer de front-running, faute de quoi ils risquent une sanction (slash), mais il s’agit clairement d’un système de confiance.

MEV-Boost apporte essentiellement les mêmes avantages que MEV Auction : une ordonnance transactionnelle équitable et efficace, et un marché permettant une répartition libre des revenus MEV entre Searchers et Validators. La différence réside dans le fait que les Validators peuvent totalement externaliser la construction des blocs, et la présence des Builders accélère la production des blocs, améliorant ainsi l’efficacité de la blockchain.

2. Shutter Network

Shutter Network est un projet open source qui vise à empêcher le frontrunning sur Ethereum en utilisant un protocole de génération de clés distribué (DKG) basé sur le chiffrement seuil. Ce protocole masque les informations des transactions grâce au chiffrement seuil, empêchant les attaquants d’accéder aux détails spécifiques des transactions, tels que l’achat/vente, les jetons échangés ou les prix.

Processus détaillé :

-

Les détenteurs de clés coopèrent pour générer une clé publique ; seulement N des N détenteurs de clés peuvent ensemble produire la clé privée (N étant le seuil) ;

-

Un lot de transactions est chiffré avec la clé publique eon (diffusée aux utilisateurs par les Keypers) ;

-

Les utilisateurs vérifient localement que les N Keypers ont publié la même clé publique eon pour valider sa légitimité ;

-

L’utilisateur génère localement un numéro de lot et obtient une clé eon ;

-

Les N utilisateurs de clés déchiffrent le lot chacun avec leur clé privée ;

-

Le lot est envoyé à L1/Rollup pour validation.

Il s’agit fondamentalement d’une plateforme de gouvernance DAO centrée sur les Keypers. Shutter utilise le chiffrement seuil et la génération distribuée de clés pour chiffrer le processus de construction des blocs, garantissant que l’ordre des transactions reste invisible et inviolable avant d’être enregistré sur la chaîne. Toutefois, cette solution ferait perdre au moins 130 millions de dollars annuels au marché MEV. D’autres projets adoptent des approches similaires, comme Penumbra ou Osmosis. L’adoption de telles solutions dépend étroitement de leur intégration avec la couche principale de la blockchain, et nous restons sceptiques quant à leur capacité future à générer des profits stables.

3. Chainlink FSS

FSS (Fair Sequencing Services) est une solution centralisée de Chainlink pour ordonner équitablement les transactions, destinée à réduire les externalités négatives du MEV dans les systèmes de contrats intelligents. FSS ne modifie pas l’architecture blockchain existante et trie les transactions provenant des contrats intelligents selon deux principes uniquement : l’ordre causal (basé sur le chiffrement seuil) et l’ordre temporel.

Où va le MEV ?

L’avènement de MEV-Boost a abaissé les barrières d’entrée pour les Searchers et les Builders. Les Searchers, dotés d’algorithmes puissants de détection des transactions et d’accès à des flux d’ordres privés, créent des opportunités MEV. Les Builders, disposant d’une certaine capacité d’exécution des blocs, redistribuent une partie des revenus MEV dans les Bundles mis aux enchères. Il leur suffit de choisir les Bundles les plus rentables, de les empaqueter et de les envoyer via le relais pour partager les bénéfices. Il s’agit d’un mode de génération de blocs plus efficace, mais encore insuffisamment décentralisé.

Le MEV fait face à plusieurs réalités importantes :

1. Le PBS est intégré au plan d’Ethereum, Uniswap mène la lutte contre le MEV

Comme mentionné plus haut, la mise en œuvre du PBS dans l’architecture MEV-Boost n’a pas été couronnée de succès. Les pools de staking liquide, institutions ou particuliers possédant une capacité d’exécution veulent naturellement participer au gâteau MEV plutôt que de se contenter des revenus de staking.

Bien que le PBS soit désormais proposé pour intégration dans l’architecture Ethereum, à court et moyen terme, le marché aura besoin de moyens pour contrer le MEV, car les projets DeFi doivent offrir une meilleure expérience transactionnelle aux utilisateurs pour optimiser positivement leur modèle économique.

Récemment, Uniswap a lancé UniswapX, utilisant un mécanisme d’enchères hollandaises pour apparier les ordres d’achat et de vente et concentrer la liquidité. La composante centrale d’UniswapX consiste à externaliser les fonctions de routage et d’agrégation des transactions à un nouvel acteur appelé Filter. Ce dernier collabore avec le routeur d’Uniswap pour traiter et apparier les ordres. Le rôle de Filter peut être rempli par des agrégateurs, des market makers ou des particuliers, voire des Searchers MEV. Grâce à ce mécanisme d’enchères, les pertes potentielles en MEV subies par les traders seront compensées durant la phase d’enchères. Ainsi, la valeur MEV générée par Uniswap sera internalisée. Dans une certaine mesure, le MEV sera mieux réparti au sein d’Uniswap, et les Searchers pourront contribuer à améliorer l’expérience utilisateur.

2. Nombreuses solutions MEV, faibles profits

La majeure partie des revenus MEV est captée par les Searchers et les Builders. Les solutions techniques, y compris Flashbots, peinent à générer des profits. Précisément parce que Flashbots est non lucratif, il est difficile pour les nouveaux entrants de dégager des bénéfices.

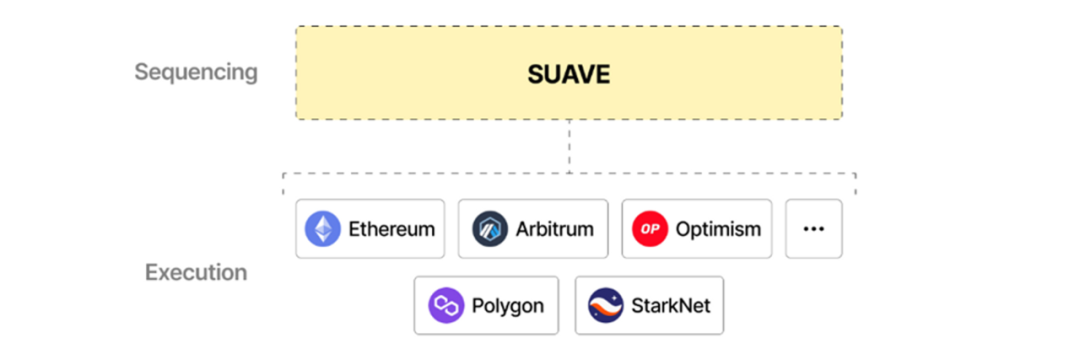

3. L’extraction multi-chaînes du MEV devient une tendance

Actuellement, la marge brute du MEV sur Ethereum est inférieure à celle de BSC. Pour maximiser les profits et l’efficacité inter-chaînes, le modèle traditionnel de Builder et de Relais mono-chaîne est voué au déclin. La nouvelle solution SUAVE propose une chaîne indépendante servant de Mempool et de Builder pour d’autres chaînes.

Compte tenu de ces faits, nous pensons que le marché MEV évoluera vers une nouvelle configuration marquée par l’extraction multi-chaînes et une baisse du plafond des revenus. En analysant les sous-secteurs, la concurrence entre Searchers s’intensifiera, mettant à l’épreuve leurs capacités en matière d’ordres et d’algorithmes ; les Builders pourront participer au marché MEV à moindre coût.

Conclusion

Le MEV est un secteur fondamental rare dans les blockchains, caractérisé par des flux de trésorerie solides, fortement lié aux transactions, à revenus élevés et relativement peu risqué, bien que sa taille varie fortement avec les conditions du marché. Du point de vue de l’investissement, le fait que la majorité des profits MEV soient distribués aux Searchers et Builders pose désormais un problème de rentabilité pour les protocoles MEV. Nous observons peu d’opportunités d’investissement dans les nouveaux systèmes d’enchères ou protocoles MEV, et même pour les Searchers, les possibilités d’investissement institutionnel restent limitées.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News