LongHash : Trois tendances du compte intelligent – modularité, spécialisation et multi-chaînes

TechFlow SélectionTechFlow Sélection

LongHash : Trois tendances du compte intelligent – modularité, spécialisation et multi-chaînes

Les jours où les portefeuilles ne servaient que d'outils de signature sont révolus : ils sont désormais un nouveau champ de bataille pour l'innovation permise et composable.

Rédaction : LongHash Ventures

Traduction : TechFlow

Il y a environ 10 ans, des frameworks front-end comme React, Angular et Vue ont accéléré l'adoption du Web2 en déplaçant la logique côté serveur vers le client. En dissociant front-end et back-end, les utilisateurs ont commencé à interagir plus fluidement avec les applications.

De même, en transférant davantage de logique sous le contrôle direct des utilisateurs (par exemple transactions groupées, paiement personnalisé des frais de gaz), les comptes intelligents devraient améliorer l'expérience utilisateur dans la cryptographie et accélérer l'adoption du Web3.

Pour y parvenir, nous pensons qu'il y aura deux transformations :

-

Le passage des comptes contrôlés externement à des comptes intelligents modulaires ;

-

Le passage des portefeuilles généralistes à des portefeuilles intelligents spécialisés.

Pourquoi la modularité ?

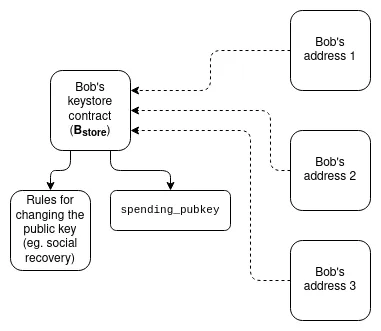

Développer et maintenir une infrastructure d’abstraction de compte (AA) pour des fonctionnalités telles que les transactions groupées, les payeurs de gaz ou les clés de session n’est pas chose aisée. Par exemple, les clés de session nécessitent une infrastructure sécurisée de stockage. Afin que les futurs portefeuilles puissent rester compétitifs sans supporter le fardeau du maintien de cette infrastructure, ils intégreront probablement des modules tels que des bundlers, payeurs ou clés de session fournis par des prestataires spécialisés plutôt que de les construire eux-mêmes.

En outre, les portefeuilles peuvent intégrer des modules pour étendre leurs fonctionnalités (par exemple confidentialité) ou assurer certaines garanties sur les transactions (comme des limites de dépenses). Ces modules doivent être rigoureusement audités, ce qui pousse les portefeuilles à préférer des modules éprouvés plutôt que de les développer en interne.

Les portefeuilles peuvent aussi intégrer des modules externes afin de :

-

Bénéficier rapidement de fonctionnalités prêtes à l’emploi (par exemple Safe {Wallet} intègre le scanner de risques transactionnels de Redefine) ;

-

Exploiter des modules ayant déjà atteint un effet réseau (par exemple un futur module anti-fraude pourrait offrir la meilleure couverture possible contre les escroqueries).

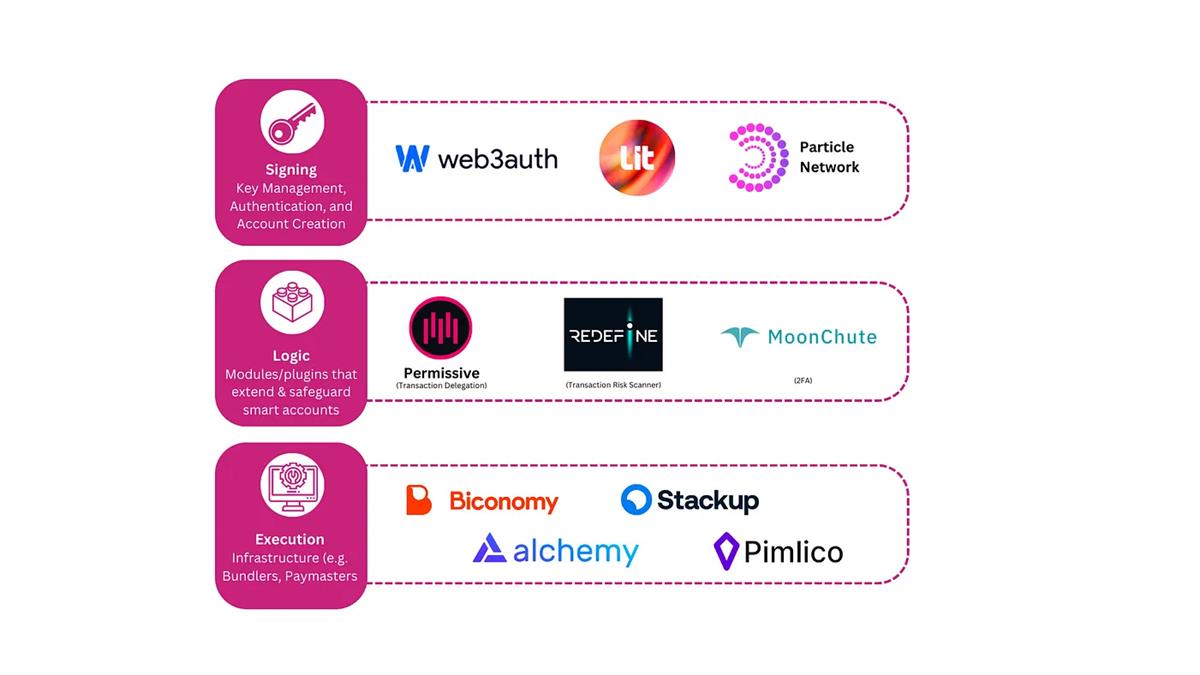

La pile utilisée par les développeurs pour créer leurs propres portefeuilles intelligents ou les intégrer à leurs dApps est la suivante :

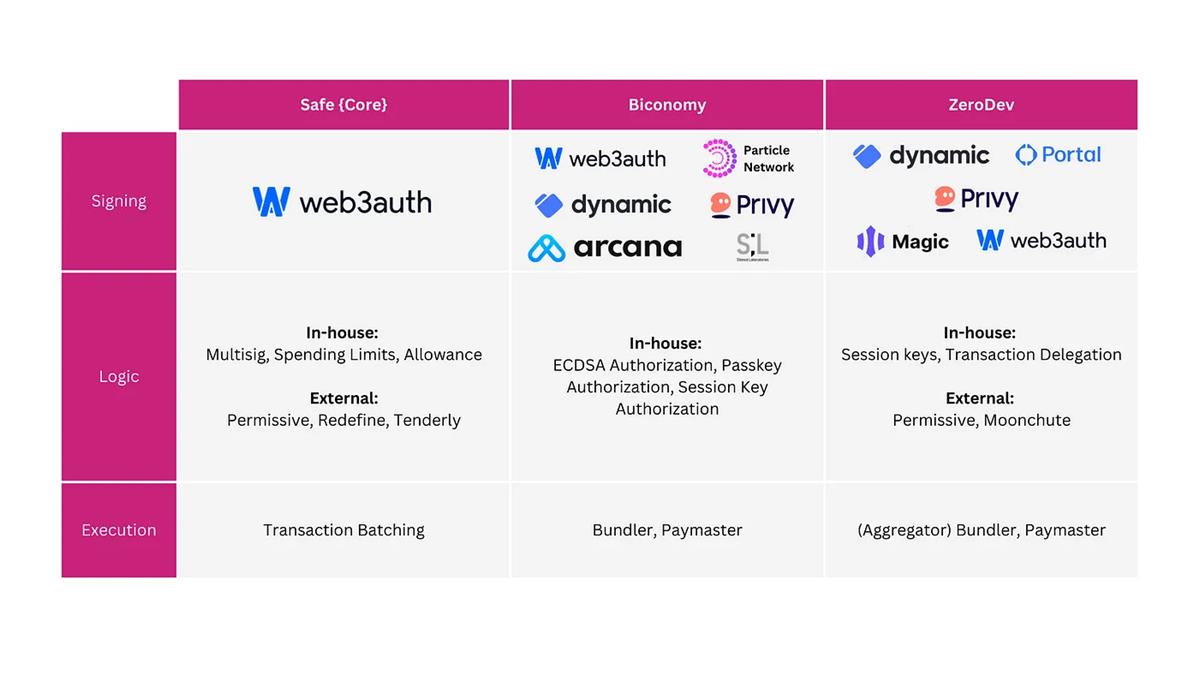

À partir de ces composants indépendants sont apparus trois agrégateurs qui regroupent méthodes de signature, modules logiques et infrastructures d’exécution, à la manière d’un « magasin d’applications modulaire » : Safe {Core}, Biconomy et ZeroDev.

Ils simplifient l’expérience de développement des comptes intelligents en proposant des solutions tout-en-un évolutives de type « wallet as a service ». Par exemple, ZeroDev agrège et route les opérations utilisateur via divers bundlers et infrastructures de payeur, abstrait les complexités liées à la norme ERC-4337, tout en offrant plusieurs solutions modulables d’accès au Web3 et d’authentification.

Bien que les solutions full-stack regroupent des infrastructures matures existantes, le marché des modules reste relativement immature. À l’heure actuelle, comme le montre le schéma ci-dessous, la plupart des modules sont encore développés directement par les « magasins d’applications modulaires » eux-mêmes.

L’un des critères pris en compte par les créateurs de modules lorsqu’ils choisissent un écosystème est l’accès aux clients. On peut déjà observer cela avec des projets comme Redefine et Tenderly, qui ont choisi de se construire sur Safe afin de tirer parti de sa base d’utilisateurs institutionnels orientés DeFi.

Outre l’accès aux clients, nous pensons que les principaux écosystèmes se différencieront également par leur sécurité perçue, la qualité de l’expérience développeur, ainsi que par les effets de réseau générés autour d’un écosystème modulaire et extensible.

Ces « marchés de modules » semblent être le segment le plus prometteur de l’infrastructure des comptes intelligents, car ils peuvent bâtir des avantages durables autour des effets de réseau liés à leurs modules et à leurs clients, et générer des revenus via des partages, des frais de plateforme, du MEV et des audits de modules.

Pourquoi la spécialisation ?

Nous estimons qu’à mesure que les cas d’usage et les utilisateurs du Web3 se diversifient, les portefeuilles généralistes ne pourront plus satisfaire tous les besoins. Safe {Wallet} en est un exemple typique, comblant un besoin de sécurité organisationnelle non couvert par Metamask. D’ailleurs, Metamask lui-même lance désormais des Snaps pour permettre une personnalisation selon des cas d’usage spécifiques, bien qu’il reste un EOA.

Les comptes intelligents modulaires permettent de combiner librement des modules pour créer des portefeuilles spécialisés. En enrichissant sans permission leurs comptes intelligents avec des modules, les utilisateurs pourront accéder à des portefeuilles mieux adaptés à leurs besoins spécifiques en Web3.

Par exemple, Castle cible les propriétaires d’NFT à forte valeur en utilisant le contrat multisignature éprouvé de Safe pour protéger leurs actifs, et prévoit d’intégrer prochainement des modules anti-fraude et de simulation de transactions pour renforcer la sécurité.

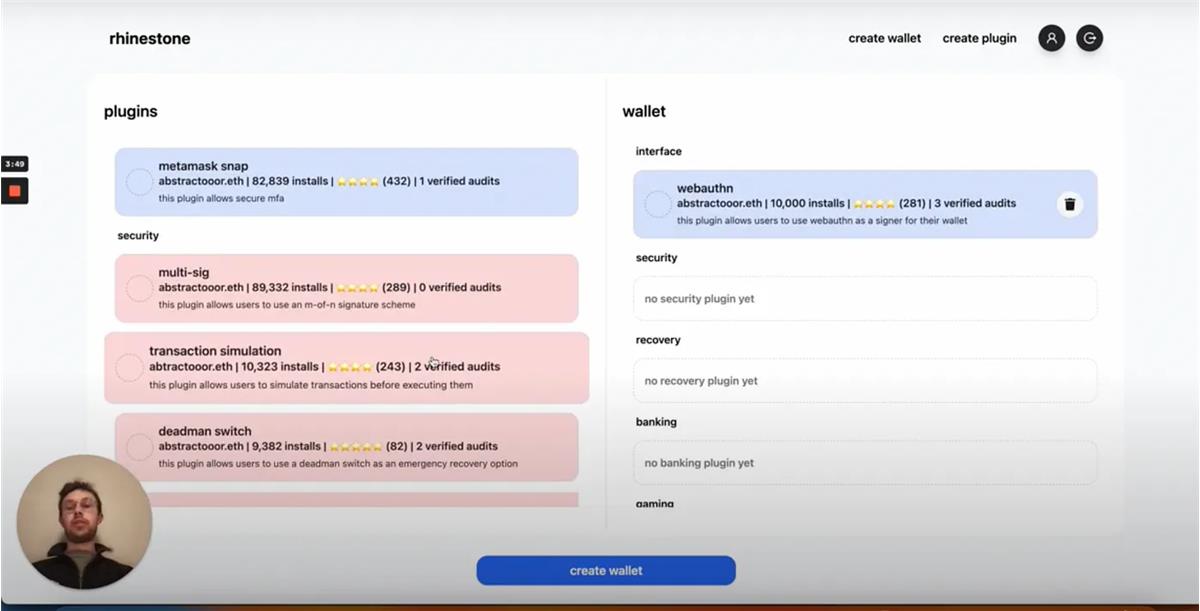

Rhinestone est un nouveau projet qui imagine un futur où les utilisateurs pourront glisser-déposer des modules de compte intelligent pour créer leur propre portefeuille personnalisé. Cela permettrait, par exemple, à un joueur occasionnel sur mobile de se connecter avec Face ID, d’utiliser des clés de session, et d’emprunter temporairement ses NFTs dans un cadre sécurisé.

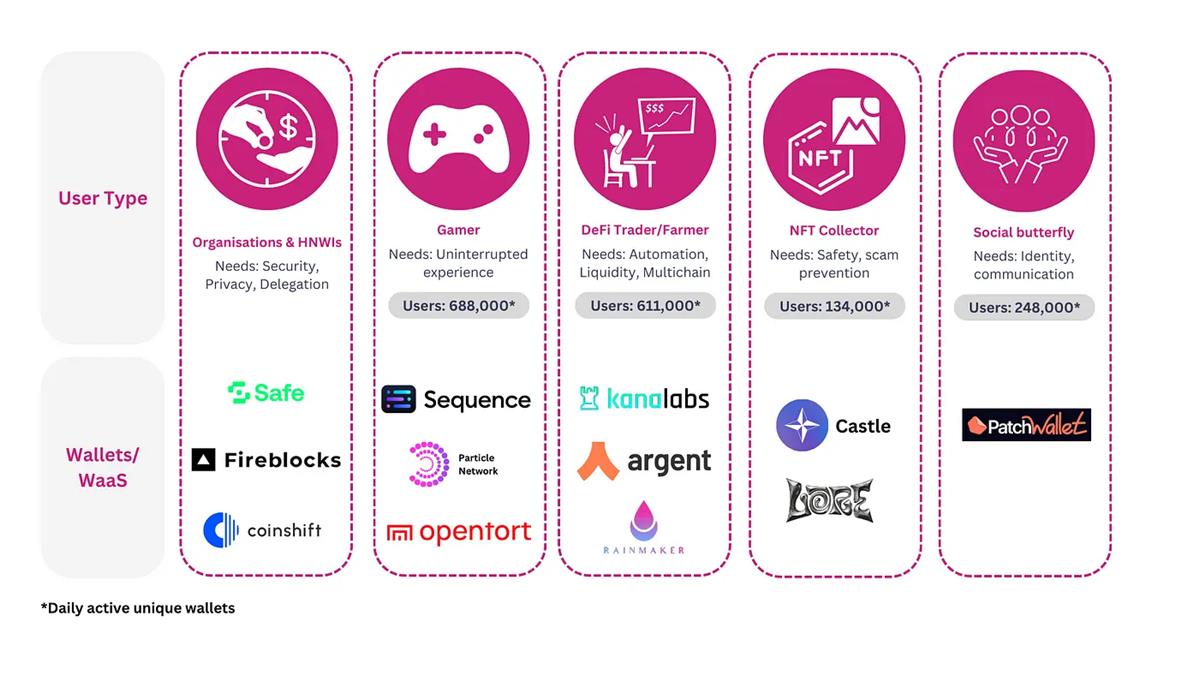

Au fur et à mesure que de nouveaux domaines du Web3 trouveront leur adéquation produit-marché, nous anticipons que les portefeuilles spécialisés capteront des parts de marché grâce à leur proximité avec des besoins spécifiques. Les joueurs, utilisateurs DeFi et collectionneurs d’NFT disposent déjà de portefeuilles intelligents, mais ces secteurs restent très concurrentiels (sans leader clair).

Le domaine émergent du Web3 social n’a pas encore vu l’émergence d’un portefeuille intelligent dominant. Patch Wallet est un nouveau projet qui donne par défaut un compte intelligent à toute personne possédant un compte Twitter (même avant inscription), reliant ainsi réseaux sociaux Web2 et portefeuilles cryptographiques, mais aucun autre projet marquant n’existe encore.

Bien que les jeux et la finance décentralisée (DeFi) attirent la majorité des utilisateurs cryptographiques, le Web3 social est un domaine émergent où aucun portefeuille intelligent n’a encore fait autorité.

Nous pensons que les comptes intelligents seront personnalisés verticalement selon les axes suivants :

-

Institutions et particuliers fortunés (HNWI) : Il est difficile d’imaginer que les institutions ou les HNWI choisissent un portefeuille non basé sur le protocole Safe, qui bénéficie déjà de l’effet Lindy comme avantage structurel. Des portefeuilles construits sur ce protocole, comme leur propre Safe Multisig {Wallet}, pourraient intégrer des modules de confidentialité, délégation et protection anti-fraude. Un portefeuille mobile axé sur les institutions, sécurisé par Safe, simplifiant accessibilité et expérience utilisateur, constitue encore un créneau inexploité.

-

Joueurs : L’interopérabilité des actifs de jeu est souvent limitée, les studios privilégiant une onboarding fluide pour les nouveaux utilisateurs. Nous pensons donc que les services de portefeuille intégré (wallet-as-a-service) mettront l’accent sur une entrée simple et peu coûteuse, avec gestion facile des clés, délégation de transactions (par exemple, permettre à une dApp de rendre automatiquement un NFT loué à son propriétaire à la fin du bail) et utilisation de clés de session, capturant ainsi la majeure partie du marché.

-

Traders et mineurs DeFi : Les acteurs financiers regroupent rarement leurs activités par application, privilégiant plutôt l’agrégation de liquidités, l’automatisation et la couverture multi-chaînes. Nous prédisons que des portefeuilles DeFi de type application, capables d’agréger les liquidités, de proposer des stratégies DeFi curatées et d’abstraire la complexité multi-chaîne, deviendront les leaders du marché des comptes intelligents axés sur la DeFi. Ils pourraient aussi intégrer des bundlers expérimentés en MEV, qui enchérissent sur le MEV généré par les transactions des utilisateurs et leur reversent une partie sous forme de cashback.

-

NFT : Domaine truffé d’escroqueries, le prochain compte intelligent modulaire spécialisé NFT combinera sécurité via simulation de transactions et modules anti-fraude, tout en facilitant la découverte d’actifs grâce à une interface personnalisée et soigneusement curatée.

-

Social : La clé du social décentralisé est une identité interopérable. Un compte intelligent axé sur le social doit donc permettre l’interopérabilité entre réseaux sociaux (plutôt qu’être intégré). Un portefeuille mobile peut offrir une meilleure accessibilité, mais doit fournir un accès à une gamme de réseaux sociaux via agrégation, API ou extension navigateur mobile (à l’instar de Dawn Wallet).

Dans chaque vertical, nous anticipons que les transactions groupées et les subventions de frais de gaz deviendront des fonctionnalités standard, généralisées et commodifiées dans les portefeuilles intelligents spécialisés.

Les utilisateurs intensifs, les institutions/organisations et les particuliers fortunés pourraient également privilégier des portefeuilles intégrant des modules de confidentialité pour protéger leur empreinte sur chaîne. Toutefois, pour que la confidentialité séduise le grand public, le processus de transaction privée doit être totalement transparent.

Scénario final : multi-chaîne

Pour réussir, les comptes intelligents modulaires auront besoin, à l’avenir, de :

-

Interopérabilité, grâce à des standards garantissant que les modules puissent s’assembler (EIP-6900 est en cours de rédaction).

-

Découverte, via les « magasins de modules » mentionnés ci-dessus et des registres comme Rhinestone.

-

Sécurité, potentiellement via un ensemble minimal de règles que les modules devraient respecter pour éviter des problèmes comme les conflits de stockage.

Il est crucial que, dans le futur, l’expérience multi-chaîne soit abstraite lorsque les utilisateurs déployeront plusieurs comptes intelligents sur plusieurs chaînes.

Par exemple, si un utilisateur doit signer plusieurs transactions sur plusieurs chaînes pour changer son gardien ou ajouter un module autorisé, cela serait fastidieux. Il devrait pouvoir signer une seule fois, et laisser la dApp/portefeuille exécuter automatiquement les opérations nécessaires sur toutes les chaînes.

Vitalik propose que les clés des comptes intelligents soient situées sur une chaîne (ex. L1 ou L2), où un « contrat de stockage de clés » serait déployé. La logique de validation des comptes sur d’autres chaînes pointerait vers ce contrat, et toute dépense depuis un compte sur une autre chaîne nécessiterait de soumettre une preuve (ex. zk-SNARK) à ce contrat.

Biconomy travaille également sur un module appelé « Multichain Session Keys », permettant aux dApps d’intégrer des comptes intelligents et d’exécuter des opérations utilisateur sur plusieurs chaînes via une seule signature, grâce à un arbre de Merkle. Pour simplifier les transferts de fonds entre différentes chaînes et adresses, Peanut Protocol utilise Axelar pour permettre des transferts inter-chaînes via URL.

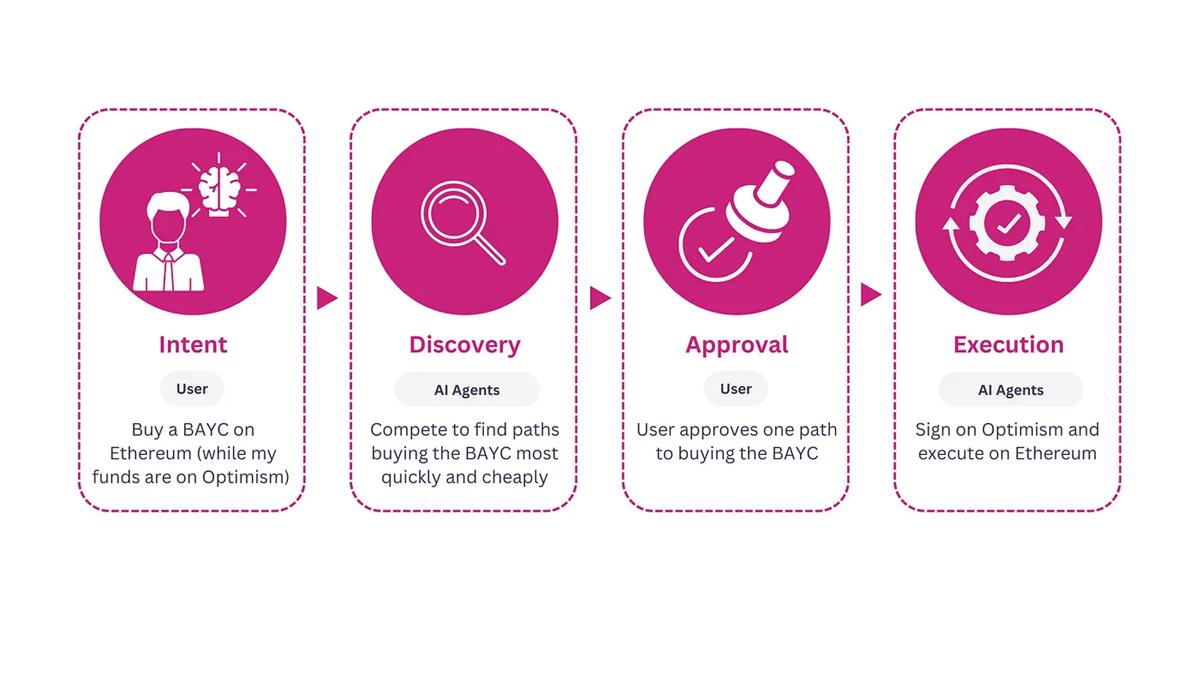

Dans un avenir plus lointain, nous anticipons que les comptes intelligents intégreront des intentions et des agents d’IA.

Nous imaginons que les futurs portefeuilles intelligents pourront :

-

Utiliser des LLMs pour générer des intentions.

-

Permettre aux utilisateurs de déléguer l’exécution de transactions à leur portefeuille intelligent dans des limites personnalisées, tout en conservant l’auto-gestion.

-

Lire les intentions de l’utilisateur et lui demander une approbation.

-

Abstraire l’expérience multi-chaîne et exécuter les intentions via un réseau distribué d’agents / solveurs d’IA.

Pour réaliser cette vision, nous avons besoin de :

-

Un réseau progressivement décentralisé et sans permission d’agents d’IA, capable de trouver le « meilleur chemin » pour réaliser les intentions des utilisateurs, à l’instar des solveurs de CoW Protocol.

-

Une intégration dans les applications déployées sur différentes chaînes, probablement via des protocoles de transmission de messages arbitraires (AMP) comme Axelar ou LayerZero.

Le défi principal consiste à construire un protocole centré sur les intentions, piloté par l’IA, permettant aux utilisateurs de déléguer l’exécution à des agents tiers tout en conservant l’auto-gestion, et en assurant une décentralisation suffisante du réseau de solveurs. S’il réussit, ce système pourrait devenir la méthode par défaut d’interaction des utilisateurs dans un monde multi-chaînes.

Le premier compte intelligent inter-chaînes basé sur l’IA sera probablement généraliste, puis deviendra verticalisé. L’équipe Banana Wallet intègre également Axelar pour abstraire l’expérience multi-chaînes des comptes intelligents Safe, et a remporté un hackathon ETHcc sur une application de portefeuille centrée sur les intentions.

En résumé, nous prévoyons que les comptes intelligents passeront d’une architecture monolithique unique à une approche modulaire et spécialisée. Capables d’abstraire l’expérience multi-chaînes et d’intégrer les intentions, ils deviendront la méthode par défaut d’interaction des utilisateurs Web3 dans un monde multi-chaînes.

Ce changement sera porté par les créateurs de modules. Bien que les transactions groupées et les subventions de gaz soient des fonctionnalités essentielles pour améliorer l’expérience crypto, ce sont surtout les innovations des créateurs de modules — notamment celles visant à abstraire l’expérience multi-chaînes — qui impulseront le grand virage du Web3, passant des EOA aux comptes intelligents modulaires.

Les jours où les portefeuilles servaient uniquement d’outils de signature sont révolus. Désormais, ils constituent un nouveau champ de bataille pour l’innovation sans permission et la composition libre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News