Un nouveau chapitre pour la DeFi : déverrouillage de la valeur des rendements de mise en jeu et des actifs du monde réel

TechFlow SélectionTechFlow Sélection

Un nouveau chapitre pour la DeFi : déverrouillage de la valeur des rendements de mise en jeu et des actifs du monde réel

Pensez-vous que le LSD et les RWA seront l'avenir de la DeFi ?

Auteur | Day

Production|Blockchain Grand Public (ID : hellobtc)

Depuis le « DeFi Summer » de 2020, malgré les progrès réalisés au fil des ans et l’émergence d’infrastructures variées, les grands noms traditionnels du DeFi comme UNI, LINK, AAVE et SNX ont vu leurs cours chuter brutalement après avoir atteint un sommet en mai 2021. Il semble qu’ils ne puissent échapper à l’oubli progressif du marché, confirmant une fois de plus la mentalité du secteur qui « préfère le nouveau au vieux ».

Récemment encore, le terme « bleus-chips dépassés du DeFi » a circulé dans les communautés. Les lecteurs sont désormais indifférents au DeFi ; dès que les articles portent sur ce thème, les taux de lecture baissent fortement, certains n’ayant même plus envie de cliquer. Après tout, sans valeur d’investissement à court terme, combien de personnes s’intéresseraient réellement aux seules innovations techniques ?

Cependant, il est indéniable que le DeFi (finance décentralisée), en s'affranchissant des anciennes infrastructures inefficaces pour construire un système financier via la blockchain, en offrant des services tels que les échanges ou le prêt/emprunt d'actifs cryptographiques, est désormais une composante incontournable de l'industrie blockchain. Récemment, des projets emblématiques comme UNI et MKR ont multiplié les initiatives. Cet article propose donc un tour d’horizon synthétique de l’évolution du DeFi, de sa version 1.0 à la 3.0, ainsi que les innovations clés de chaque étape.

01 DeFi 1.0 : La construction du cadre fondamental

Le DeFi 1.0 marque la phase initiale de l’essor de la finance décentralisée, durant laquelle le cadre de base des services financiers sur blockchain a été mis en place, introduisant plusieurs concepts clés, notamment les stablecoins, les DEX à AMM (market-maker automatique), le prêt/emprunt, l’incitation à la liquidité et le staking incitatif.

-

Innovations et développements marquants du DeFi 1.0 :

L’émergence destablecoins comme Tether (USDT), USD Coin (USDC) et DAI, servant de moyen d’échange de valeur, a constitué lefondement essentiel des activités de trading et de prêt/emprunt dans l’écosystème DeFi ;

L’apparition del’AMM (Automatic Market Maker) et des incitations à la liquidité a dynamisé des DEX comme Uniswap et Curve, permettant deséchanges peer-to-peer sans intermédiaire ;

L’avènement deplates-formes de prêt/emprunt telles qu’AAVE et Compound, permettant aux utilisateurs de générer des intérêts via leurs actifs cryptos ou des’endetter en utilisant ces actifs comme garantie ;

L’introduction dustake incitatif, qui récompense les fournisseurs de liquidité avec des tokens de gouvernance afin de stimuler leur participation, a joué un rôle catalyseur majeur en faisant passer la TVL (valeur totale bloquée) du DeFi de quelques centaines de millions à plusieurs dizaines de milliards de dollars.

Le DeFi 1.0 a posé les bases structurelles du DeFi et a joué un rôle crucial dans son développement initial. Toutefois, il comporte également certaines faiblesses.

Le développement du DeFi 1.0 s’est concentré principalement sur Ethereum. En raison des problèmes de scalabilité d’Ethereum, le coût d’utilisation reste élevé pour les participants. Par ailleurs, bien que le staking incitatif ait connu un grand succès, les fournisseurs de liquidité viennent uniquement attirés par les récompenses élevées, sans aucune fidélité. Une fois les incitations retirées, ils partent, entraînant une fuite des clients, une chute des prix et potentiellement une spirale mortelle pour le projet.

En outre, lorsque les prix des tokens connaissent de fortes fluctuations, les fournisseurs de liquidité encourent des pertes dues au risque de perte impermanente (impermanent loss). La liquidité étant dispersée entre différentes plateformes, cela fragmente la liquidité disponible, bloque des capitaux et nuit à l’efficacité du capital.

Malgré ces divers défis, ces projets ont jeté les bases du DeFi actuel et tracé la voie pour les développements futurs. Les équipes travaillent activement à surmonter ces obstacles pour faire avancer davantage l’écosystème.

02 DeFi 2.0 : Diversification des produits et amélioration de l’efficacité du capital

Le DeFi 2.0 vise à résoudre les problèmes du DeFi 1.0 tout en étendant ses fonctionnalités.

-

Innovations et développements marquants du DeFi 2.0 :

Uneprolifération de forks de protocoles DeFi sur d'autres blockchains publiques comme BSC, Solana et Fantom ; l’émergence de protocoles cross-chain facilitant le pontage d’actifs, reflétant une tentative collective decontourner les limites de scalabilité d’Ethereum ;

Lesvieux géants du DeFi comme AAVE, Uniswap et Synthetix commencent às’étendre vers d’autres blockchains publiques ;

Multiplication dessolutions Layer 2, améliorant la scalabilité d’Ethereum et réduisant les frais ;

Développement de nouveaux produits financiers innovants basés sur les fondations du DeFi 1.0, tels que les dérivés, les yield-aggregators (« fermes à rendement ») et les agrégateurs de DEX ;

Montée en puissance desorganisations autonomes décentralisées (DAO), permettant aux communautés de gérer collectivement les protocoles DeFi ;

Apparition des modèles detoken de gouvernance ve, du modèle (3,3) et du modèle ve(3,3), qui alignent durablement les intérêts des utilisateurs et des protocoles, incitant ainsi les utilisateurs à contribuer activement au développement du protocole. Le concept central du modèle ve consiste à bloquer des tokens pour obtenir un token de gouvernance veToken non transférable et non négociable. Plus la durée de blocage est longue, plus on obtient de veTokens, et donc plus on dispose de droits de vote proportionnels à sa part de veTokens, permettant une participation active à la gouvernance. Les exemples emblématiques sont Curve et OlympusDAO dont le modèle (3,3) a été repris par GMX ;

Uniswap lance sa version V3, introduisant laliquidité concentrée, permettant aux utilisateurs de fournir de la liquidité sur une plage de prix personnalisée, augmentant ainsi l’efficacité du capital et la flexibilité.

Par rapport au DeFi 1.0, le DeFi 2.0 a permis une expansion significative des produits et des fonctionnalités, marquant une transformation majeure de l’écosystème DeFi. Cette maturation croissante du DeFi signifie aussi que les opportunités diminuent, détournant progressivement l’attention vers d’autres concepts comme le métavers, les NFT, les Layer 2 ou l’IA.

03 DeFi 3.0 : Produits à revenu fixe

Avec le développement continu du DeFi, le cadre fondamental est désormais établi. La TVL du marché est passée de zéro à plus de 43 milliards de dollars aujourd’hui, tandis que la capitalisation totale de la cryptomonnaie atteint environ 1,2 billion de dollars. L’industrie crypto devient progressivement mature et solide, avec une accumulation croissante de capitaux. De nombreux utilisateurs se sont habitués à y investir et croient en son avenir, sans nécessairement retirer immédiatement leurs gains. Ainsi, avec l’augmentation des actifs inactifs dans le secteur, la demande de rendements stables croît également.

Or, le marché offre désormais un rendement de staking ETH supérieur à 4 %, et les obligations américaines un rendement annuel d’environ 5 %, répondant parfaitement à cette demande. Cela oriente naturellement l’évolution du DeFi selon deux axes : vers l’intérieur — LSDFi, et vers l’extérieur — RWA.

-

Vers l’intérieur : LSD — LSDFi

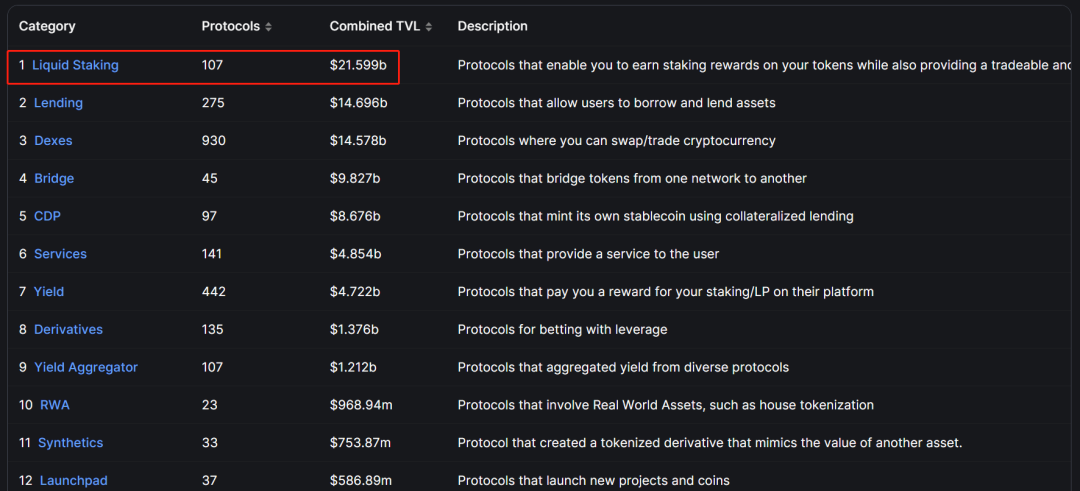

Au 28 juillet, la valeur totale verrouillée (TVL) du DeFi s’élève à environ 43,2 milliards de dollars. Le staking d’Ethereum est passé de zéro en 2020 à plus de 40 milliards aujourd’hui, dont le segment LSD représente plus de 21 milliards, soit environ 50 % du TVL total du DeFi. Le LSD est devenu un pilier incontournable du DeFi actuel, et sa part devrait continuer à croître à mesure que la capitalisation et le taux de staking d’Ethereum augmenteront.

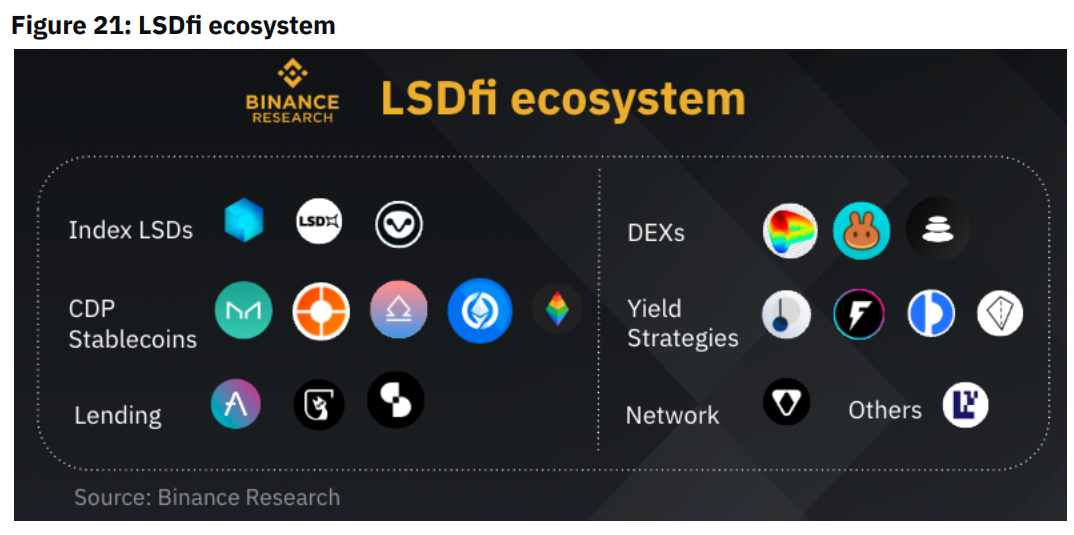

L’émergence de solutions comme Lido, Frax et Rocket Pool (RPL), proposant des produits dérivés liquides de staking, a accru la liquidité des actifs mis en staking. Parallèlement, avec la maturation progressive du secteur LSD et l’expansion continue du marché du staking Ethereum, le LSD évolue verticalement vers le LSDFi, générant des rendements supérieurs grâce à des mécanismes imbriqués complexes. Pour plus de détails sur LSDFi, voir l'article précédent de Blockchain Grand Public : « Après la mise à niveau Shanghai d'Ethereum, le volume de staking augmente, faisant monter en puissance le LSDFi ».

Classification du LSDFi par le Binance Research

-

Vers l’extérieur : RWA

RWA (Real World Assets) désigne les actifs du monde réel tokenisés. Ce concept a été introduit dès 2017, incluant alors l’immobilier ou les biens de luxe mis en blockchain, mais sans succès à l’époque. Cependant, le développement du DeFi ces dernières années a finalement créé un terrain propice à l’émergence du RWA.

Au premier semestre de cette année, le sujet a refait surface, avec des institutions traditionnelles testant le terrain : Goldman Sachs a lancé la plateforme GS DAP pour aider la Banque européenne d’investissement (BEI) à émettre un bond numérique de 100 millions d’euros ; la société de capital-investissement Hamilton Lane a tokenisé une partie de ses fonds privés pour les vendre à des investisseurs ; Siemens a émis un bond numérique de 60 millions d’euros sur blockchain ; la Bank of China International (BOCI) a annoncé une collaboration avec UBS pour émettre un billet tokenisé d’une valeur de 200 millions de yuans.

Par ailleurs, dans l’univers crypto, d’anciens protocoles comme MakerDAO, Aave et Compound ont commencé à s’intéresser au RWA, relançant ainsi le concept. Selon les données de CoinMarketCap, la capitalisation boursière totale des tokens liés au RWA dépasse 2,5 milliards de dollars.

Actuellement, le RWA se divise principalement en deux catégories : d’une part, des actifs numériques investis hors chaîne pour générer des rendements, d’autre part, des actifs physiques mis en chaîne pour produire des revenus économiques. Il s’agit d’établir un pont entre les actifs on-chain et off-chain, accroître la liquidité tout en générant des profits. Parmi les cas les plus populaires figurent les dollars numériques USDT, USDC et DAI, qui consistent à représenter des obligations américaines sous forme de tokens sur la blockchain.

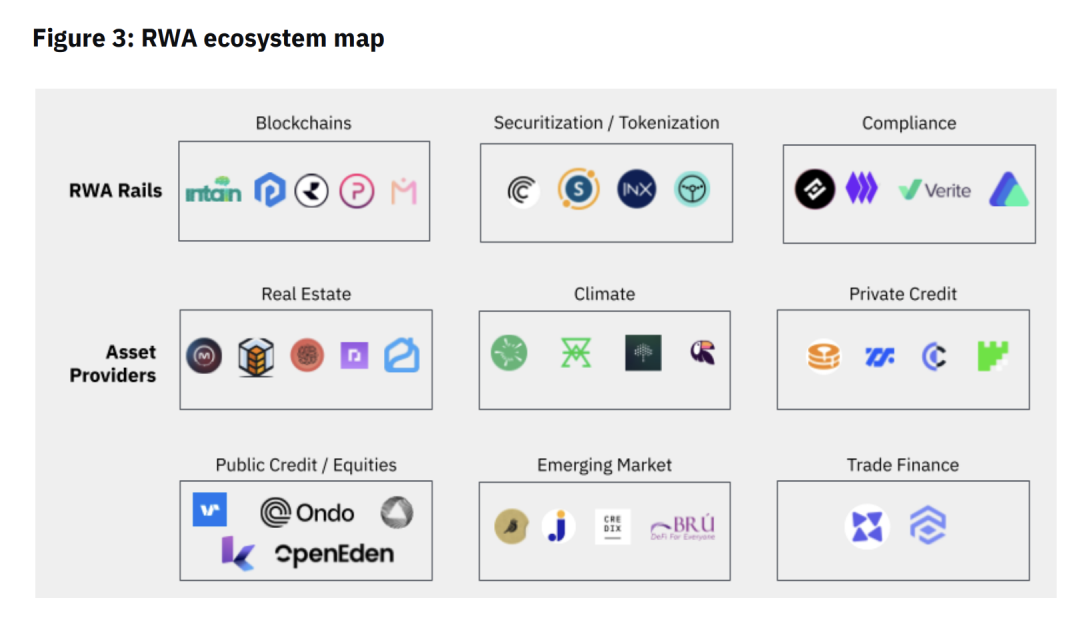

Classification du RWA par le Binance Research

Quels sont les projets clés dans le domaine du RWA ?

MakerDAO : En 2022, le fondateur de MakerDAO a présenté le plan « Endgame », intégrant progressivement des actifs RWA comme collatéraux pour le stablecoin DAI. Selon les données de MakerBurn, 11 projets RWA représentant 2,48 milliards de dollars ont été intégrés comme garanties, soit 53 % du total des actifs de MakerDAO, générant 53,9 % de ses revenus ;

AAVE : Aave a lancé un marché RWA en 2021, permettant le prêt/emprunt contre des actifs réels. Bien que la taille du marché RWA d’Aave ne s’élève qu’à 76,65 millions de dollars, l’arrivée du stablecoin GHO pourrait conduire à intégrer des RWA, comme DAI ;

Superstate : Nouvelle entreprise fondée par le créateur de Compound, visant à tokeniser les obligations américaines sur Ethereum ;

Centrifuge : L’un des premiers protocoles DeFi à s’engager dans le RWA, fournissant la technologie derrière MakerDAO et Aave. Centrifuge compte actuellement 17 pools d’actifs RWA pour une valeur totale de 230 millions de dollars ;

Ondo Finance : Banque d’investissement décentralisée qui investit hors chaîne dans des fonds monétaires cotés aux États-Unis, et collabore en chaîne avec Flux Finance pour des prêts/stables. Elle a lancé début 2023 un fonds tokenisé permettant aux détenteurs de stables d’investir dans des obligations et des bons du Trésor américain ;

Maple Finance : Spécialisé dans le prêt institutionnel / crédit noté, Maple Finance a annoncé en avril son intention de lancer un pool de prêts adossés à des obligations américaines, élargissant ainsi son modèle de prêt garanti par des actifs réels ;

RealT : Plateforme conforme de tokenisation immobilière fondée en 2019, ayant traité plus de 52 millions de dollars d’actifs immobiliers, avec plus de 970 maisons tokenisées sur RealT ;

Toucan : Toucan transforme les crédits carbone en tokens, utilisant le DeFi pour faciliter leur échange.

04 Conclusion

Voici donc un aperçu de l’évolution du DeFi. On constate que l’industrie blockchain progresse généralement en optimisant et améliorant ses technologies existantes lorsqu’elle rencontre des limites ou des insuffisances.

Le DeFi est-il vraiment en déclin ? En réalité, le LSD a déjà connu une forte poussée début 2023, et le concept de RWA revient régulièrement à l’ordre du jour depuis plusieurs mois.

Pensez-vous que le LSD et le RWA représentent l’avenir du DeFi ? Ou existe-t-il d'autres pistes possibles ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News