Historique de l'évolution des LSDfi : du protocole de mise en jeu à la diversification des collatéraux, quels projets méritent une attention particulière ?

TechFlow SélectionTechFlow Sélection

Historique de l'évolution des LSDfi : du protocole de mise en jeu à la diversification des collatéraux, quels projets méritent une attention particulière ?

Dans cet article, l'auteur ValHolla divisera le développement de la LSDfi en trois phases et présentera quelques projets ayant fait des percées dans le domaine des LSDs.

Rédaction : ValHolla

Traduction : TechFlow

Il est bien connu que le Merge d'Ethereum aurait un impact positif sur la finance décentralisée (DeFi), mais en moins d'un an, il a déjà dépassé les attentes les plus optimistes. L'une des manifestations les plus évidentes se trouve dans le domaine du LSDfi – l'écosystème DeFi construit sur les produits dérivés de mise liquide, qui ne cesse de croître. Ce récit existe depuis un certain temps déjà, ce qui justifie une exploration de ses origines et surtout de ses perspectives futures.

Dans cet article, l'auteur ValHolla divise l'évolution du LSDfi en trois phases et présente quelques projets ayant fait des percées notables dans le domaine des LSD. Une chose est sûre : l'avenir semble prometteur, et ce que nous voyons n'est qu'un début.

Phase 1 : Les protocoles de mise liquide

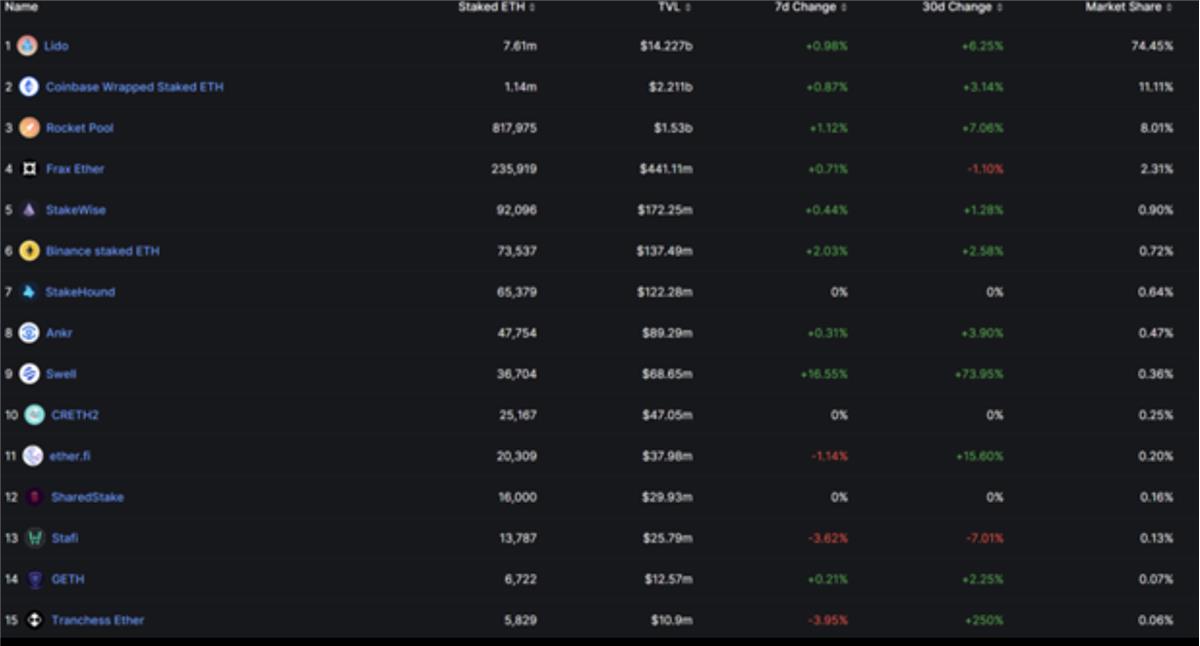

Au début de l'année 2023, des fournisseurs de LSD tels que Lido et Rocket Pool sont devenus parmi les projets phares du secteur cryptographique. Comme vous le savez probablement, ces protocoles permettent aux utilisateurs de verrouiller leurs ETH dans des contrats intelligents, puis de les miser pour contribuer à la sécurité du réseau. En retour, les utilisateurs reçoivent des jetons LSD comme stETH ou rETH – des jetons liquides représentant leurs ETH misés. Le résultat est un jeton liquide pouvant être échangé ou utilisé comme garantie, tout en continuant à accumuler les rendements de mise associés aux ETH.

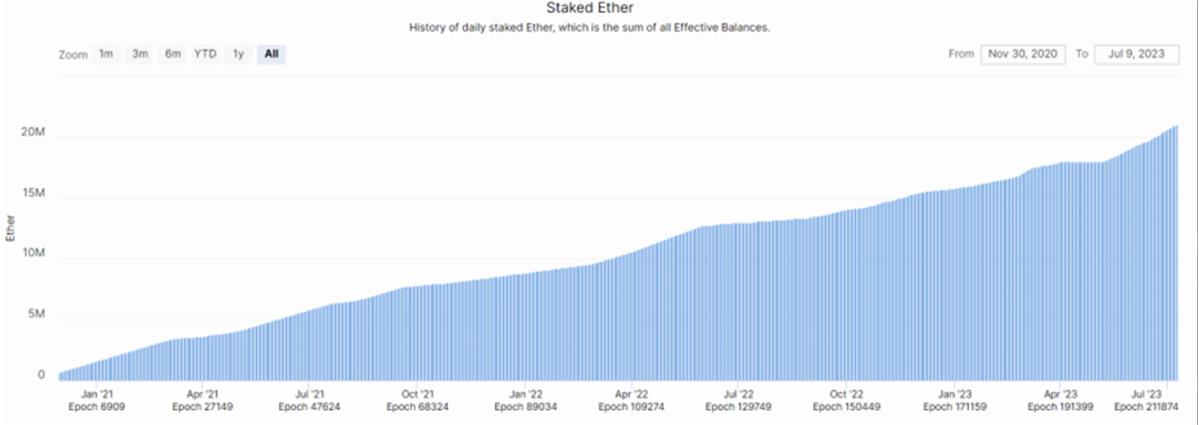

Début 2023, beaucoup pensaient que ces protocoles bénéficieraient d'une demande accrue en mise, particulièrement après l'activation du retrait. On peut dire sans risque que cette tendance s'est confirmée de manière très haussière. Il suffit d'examiner l'augmentation du nombre de validateurs :

De même, la quantité d'ETH misée continue de grimper rapidement :

En maintenant la liquidité des jetons misés, les protocoles de LSD ont joué un rôle clé pour encourager les utilisateurs à miser leurs ETH en toute confiance. Toutefois, ces protocoles, premiers bénéficiaires du LSDfi, ne sont pas les seuls à en tirer profit. Si l'on considère ces protocoles comme les acteurs de premier niveau du LSDfi, on peut descendre plusieurs niveaux plus profondément.

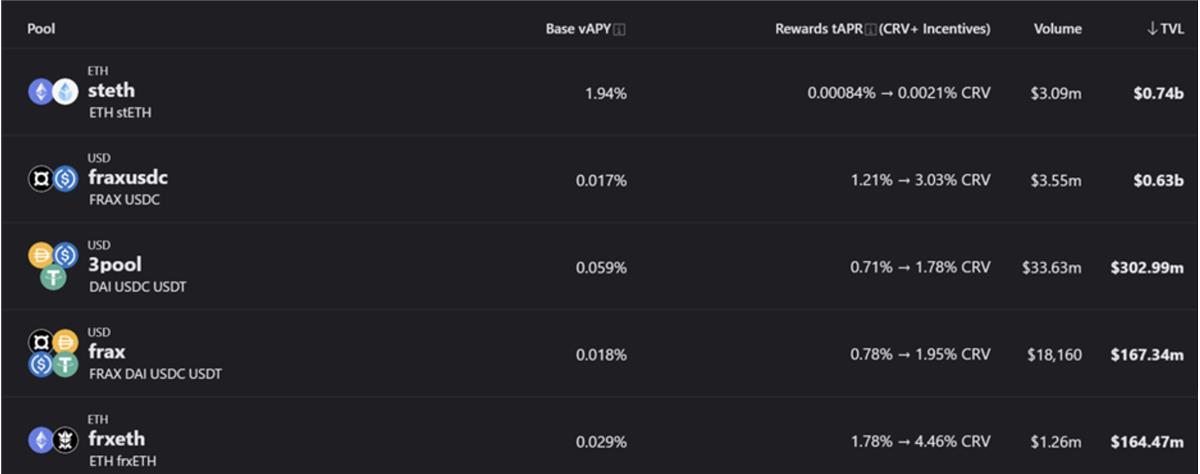

Une fois les LSD créés, il devient logique de trouver un moyen de maintenir leur ancrage avec leur actif sous-jacent. La dernière chose que nous voulons revivre est ce qui s'est produit l'été dernier, lorsque le principal LSD d'ETH – stETH – a décroché de sa parité suite à des ventes forcées par des institutions telles que 3AC. Ainsi, des protocoles comme Curve et Balancer ont vu affluer d'importants capitaux vers des pools de liquidité liés aux LSD ETH, augmentant ainsi leur valeur totale verrouillée (TVL).

À ce jour, le pool de liquidité stETH/ETH de Curve est le plus important pool LSD dans la DeFi, avec une TVL d'environ 740 millions de dollars. Son pool frxETH/ETH dispose également de plus de 164 millions de dollars, classé cinquième au classement des pools de liquidité sur la chaîne principale.

Balancer constitue un autre exemple : parmi les quatre premiers pools de liquidité sur la chaîne principale, trois sont liés aux LSD, avec une TVL cumulée dépassant 136 millions de dollars, soit plus de 13 % de sa TVL totale.

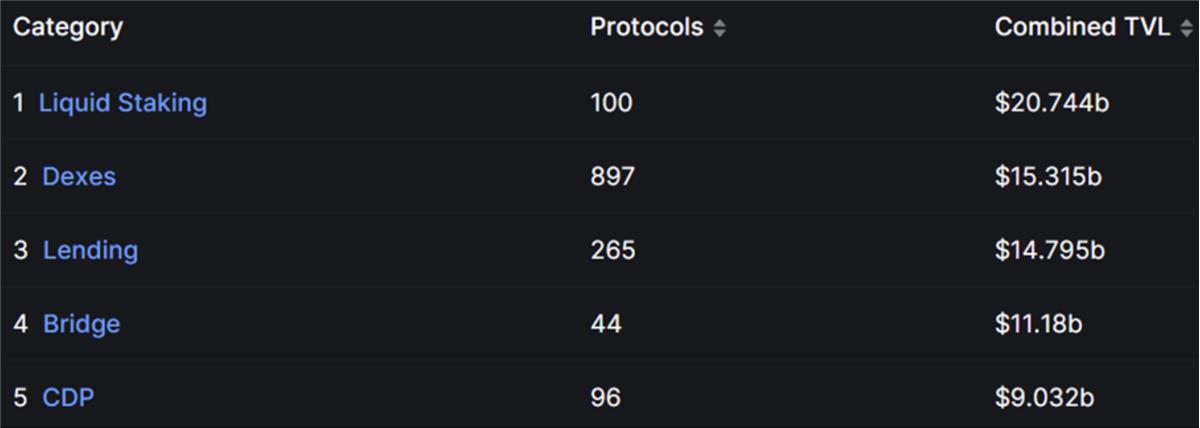

Partout où l'on regarde, on constate que les LSD sont devenus la principale source de TVL dans la DeFi :

La vue d'ensemble est encore plus impressionnante : actuellement, environ 10 millions d'ETH sont déposés dans des protocoles de mise liquide. Ce chiffre a augmenté de plus de 5 fois depuis le début de l'année 2022 !

Pendant cette même période, presque tous les autres projets dans la DeFi et dans le secteur cryptographique plus large ont subi des effondrements. Par conséquent, si le LSDfi a connu une telle croissance, cela signifie clairement qu'il apporte une innovation réelle.

Dans ce contexte, passons à la deuxième phase.

Phase 2 : Les LSD utilisés comme garantie

La deuxième phase du LSDfi comprend une série de projets partageant un concept fondamental similaire : les utilisateurs verrouillent leurs LSD dans des CDP (protocoles de dette collatéralisée) afin d'émettre et d'emprunter des stablecoins.

Vous êtes peut-être fatigué par les annonces de nouveaux stablecoins adossés à des LSD, mais ne laissez pas le grand nombre de protocoles adoptant ce modèle masquer son importance. Personnellement, je pense qu'ils sont nombreux à cause de la puissance remarquable de ce cas d'utilisation.

Cela étend non seulement davantage l'utilité des LSD, mais fournit également au marché des stablecoins existant un niveau de décentralisation longtemps attendu. En outre, par définition, les LSD génèrent des rendements provenant de leur actif sous-jacent grâce à l'exécution de certaines tâches (comme assurer la sécurité des blockchains PoS). Le taux de rendement annuel de la mise est généralement supérieur à celui offert par la plupart des marchés monétaires sur les dépôts (sauf incitations élevées), ce qui place déjà l'utilisateur en position favorable. En substance, utiliser un jeton générant des revenus comme garantie transforme chaque position CDP en un prêt auto-remboursable.

Jusqu'à présent, les principaux bénéficiaires de cette deuxième phase sont Lybra, Curve et Raft.

Lybra

Lybra a suscité une grande attention sur les réseaux sociaux ces derniers mois, et pour cause. Son stablecoin eUSD, soutenu par ETH et stETH, a atteint une capitalisation boursière de 177 millions de dollars. Parmi les stablecoins décentralisés, seuls DAI, FRAX et LUSD ont une capitalisation supérieure.

En moins de trois mois, Lybra a accumulé une TVL de 345 millions de dollars, devenant ainsi le troisième plus grand protocole CDP sur Ethereum, derrière Maker et Liquity – une excellente compagnie !

Curve

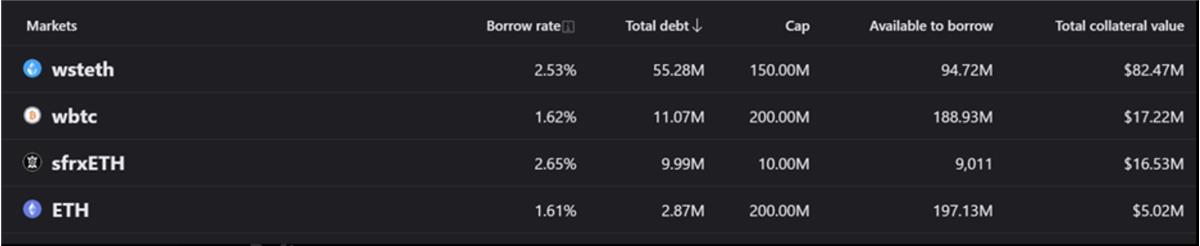

Le stablecoin CRVUSD de Curve est soutenu par wstETH, WBTC, sfrxETH et ETH.

Au total, plus de 120 millions de dollars de ces actifs ont été déposés comme garantie, dont plus de 80 % proviennent des deux LSD listés (wstETH et sfrxETH).

Par conséquent, près de 80 millions de crvUSD sont actuellement en circulation, soit une hausse de plus de 7 fois depuis le 7 juin.

Raft

Comparé aux deux précédents, Raft et son stablecoin R, soutenu par des LSD, sont restés relativement discrets, mais ils ont tout de même accompli des progrès impressionnants. En quelques semaines, la TVL de Raft est passée de 1 million à 55-60 millions de dollars, et elle se situe actuellement autour de 54 millions de dollars.

À ce jour, plus de 99 % des garanties supportant R proviennent de stETH. Toutefois, ils acceptent également rETH de Rocket Pool comme garantie, et davantage de formes de garanties pourraient être disponibles à l'avenir.

Actuellement, stETH de Lido représente la majeure partie des garanties utilisées par les protocoles de la phase 2. Je vois deux façons dont cela pourrait changer : premièrement, les petits LSD pourraient conquérir une plus grande part du marché des garanties.

Cela se traduirait par des protocoles CDP proposant divers choix de garanties, ainsi qu'une volonté accrue des utilisateurs DeFi d'acheter de petits LSD et de les utiliser comme garantie. Nous avons récemment vu quelques projets progresser dans ce domaine (en dehors de crvUSD), comme Gravita, qui accepte non seulement stETH mais aussi rETH. À ce jour, Gravita reste une exception, car une part importante de son stablecoin (GRAI) est émise contre des garanties en rETH, contrairement à stETH.

L'autre voie empruntée jusqu'ici par les fournisseurs de LSD. Jusqu'à présent, stETH de Lido domine près de 75 % du marché :

Je pense qu'avec l'évolution du LSDfi, davantage de LSD gagneront des parts de marché. En fait, je ne serais pas surpris que d'ici fin 2024, la domination de stETH tombe en dessous de 50 %. Après tout, seulement 17 % de l'offre d'ETH est actuellement misée, dont moins de la moitié via des fournisseurs de LSD. Cette course est donc loin d'être terminée.

Phase 3 : Diversification des garanties

Si la première phase correspond à l'explosion des LSD, et la deuxième à l'emprunt adossé aux LSD, quelle sera la nouveauté de la troisième phase ?

Étant donné que la tendance fondamentale tout au long de ce processus a été centrée sur les LSDs basés sur ETH, le deuxième actif le plus important en cryptomonnaie, l'évolution naturelle consistera à étendre davantage ce système à d'autres actifs composites. Cela pourrait se faire via l'utilisation de jetons LP, de stablecoins, de dépôts sur marchés monétaires (comme aUSDC d'Aave), etc. Imaginez : que se passerait-il si vous pouviez réaliser avec d'autres jetons et positions tout ce que font les protocoles de phase 2 comme Lybra avec l'ETH ?

Seneca est un excellent exemple de projet émergent cherchant à mettre en œuvre cette stratégie. Bien que leur produit ne soit pas encore public, ils construisent un protocole capable de fournir du crédit à divers utilisateurs DeFi.

Bien que vous puissiez obtenir des rendements intéressants via des jetons LP, des LSD ou des reçus de dépôt, il existe toujours des moyens d'améliorer l'efficacité du capital. Seneca permettra à ces jetons d'être utilisés comme garantie pour des prêts en senUSD, leur stablecoin natif. Ainsi, la liquidité est libérée, tandis que les détenteurs de garantie continuent de percevoir des rendements sur leurs actifs.

Un autre projet pionnier dans ce domaine est EraLend, un précurseur sur le marché monétaire de zkSync.

EraLend possède plusieurs caractéristiques notables. Premièrement, ils acceptent déjà les jetons LP USDC/WETH de SyncSwap comme garantie. Le catalyseur de leur expansion est leur futur produit de prêt P2P. Peu d'informations circulent à ce sujet, mais je crois que n'importe qui pourra utiliser divers types de jetons comme garantie (jetons LP, LSD, reçus de dette, NFT, etc.).

Ces dernières semaines, EraLend a fait sensation, sa TVL passant de 3,9 millions de dollars le 1er juin à 22,9 millions de dollars :

À mesure que zkSync évolue, EraLend est assurément un projet à surveiller. En termes de TVL, il est déjà devenu le troisième projet le plus important sur zkSync.

Enfin, une autre caractéristique intéressante d'EraLend est que n'importe quel jeton peut être utilisé pour payer les frais de gaz, ce qui suggère une abstraction de compte possible dans l'avenir de ce jeune protocole.

Même si vous croyez que Tether et Circle détiennent bien les actifs qu'ils revendiquent, il serait préférable de voir des stablecoins natifs DeFi, dotés de garanties traçables en chaîne, finalement les remplacer. Sur ce point, la méthode la plus évidente consiste à créer un modèle similaire à Seneca.

À l'avenir, un système de réserves fractionnaires dans la DeFi sera nécessaire, car il permet d'accomplir davantage avec moins de capital. En réalité, je pense que la DeFi peut facilement être optimisée pour ce type de système. Premièrement, dans la DeFi, le code est la loi, ce qui signifie que des paramètres comme les limites de garantie sont fixes et ne peuvent être ajustés dans des cas particuliers. De plus, contrairement à la finance traditionnelle (TradFi), la DeFi est intrinsèquement composable, facilitant l'intégration de nouvelles formes d'actifs et l'exploitation de nouveaux cas d'utilisation. La DeFi est aussi transparente par nature, ce qui rend des cas comme les stablecoins garantis par LSD ou LP plus attrayants que les stablecoins traditionnels comme USDT et USDC.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News