Transition de Layer1 à Layer2 : une réflexion sur les enjeux économiques derrière « l'écosystème Layer2 d'Ethereum »

TechFlow SélectionTechFlow Sélection

Transition de Layer1 à Layer2 : une réflexion sur les enjeux économiques derrière « l'écosystème Layer2 d'Ethereum »

Cette affaire autour des L2 peut rapporter vite, j'espère qu'on n'ira pas jusqu'à épuiser la ressource.

Production : TechFlow Research

Rédaction : David

Faire du L2 semble être devenu une tendance récente.

Des nouveaux projets aux blockchains historiques, tous explorent activement des solutions L2.

Le 17 juillet, Mantle Network, une solution modulaire L2 basée sur Optimistic Rollup incubée par BitDAO, a lancé son réseau principal ;

Le 18 juillet, Linea, la solution L2 développée par Consensys, maison mère de MetaMask, a ouvert sa version Alpha du réseau principal ;

Plus tôt, Coinbase avait également annoncé le lancement d’un réseau test pour sa solution L2, BASE.

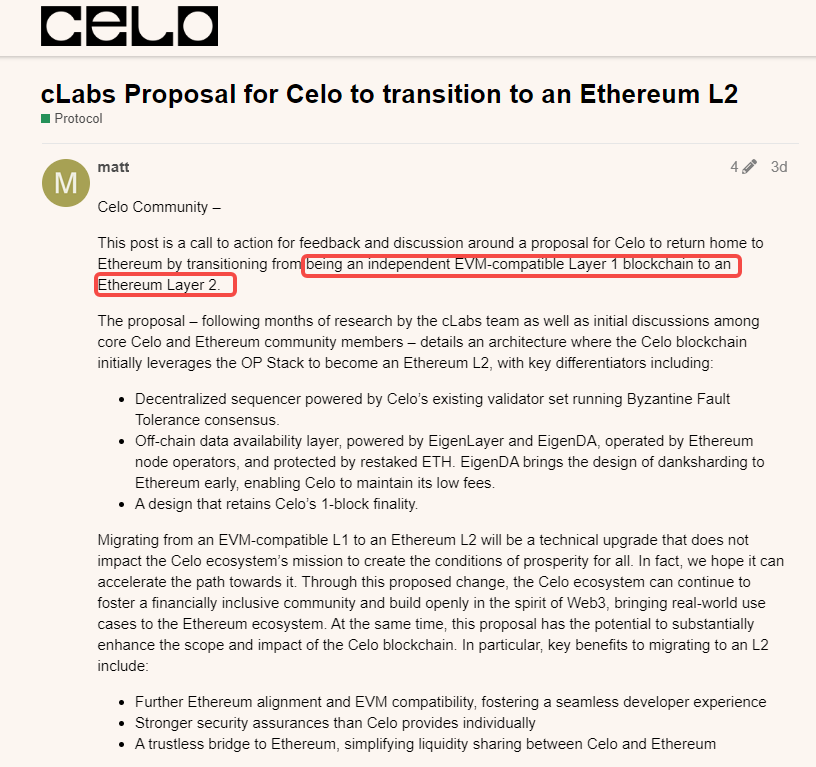

Récemment, même Celo, une blockchain établie, a publié une proposition sur son forum interne suggérant de changer sa stratégie de développement, passant d’une blockchain indépendante de couche 1 (L1) à une solution L2 compatible avec Ethereum.

On se souvient vaguement de la bataille entre nouvelles blockchains il y a deux ans, où chaque acteur apparaissait sous le slogan « tueur d’Ethereum », cherchant à « supplanter » Ethereum. Aujourd’hui, en revanche, tout le monde se presse autour du L2, adoptant plutôt un rôle de « Builder d’Ethereum », visant à alléger ses problèmes de performance via des optimisations techniques.

Deux approches radicalement différentes : la première mise sur la concurrence frontale, la seconde sur un parasitage élégant.

Alors pourquoi tout le monde s’engage-t-il massivement dans les L2, tandis que l’on ne voit plus personne lancer de nouvelles blockchains ? Est-ce que les nouvelles L1 ne sont plus attractives, ou bien le L2 offre-t-il vraiment une nouvelle narration et de nouveaux bénéfices ?

Le L2, une affaire plus rentable et rapide

Les solutions comme Mantle ou Linea, pensées dès le départ comme des L2, n’ont pas besoin d’être longuement présentées. Leur argumentaire repose principalement sur l’amélioration de la scalabilité d’ETH, la réduction des frais, et la création d’une meilleure expérience utilisateur et applicative.

Mais quand une blockchain déjà établie comme Celo décide de devenir un L2, la première impression est souvent celle d’un « recul stratégique » — alors que les blockchains concurrentes d’Ethereum tentent de résoudre ses faiblesses en partant de zéro, affirmant « je peux faire mieux » ; revenir en arrière pour devenir un L2 d’Ethereum ressemble presque à une reddition.

Voyons ce que dit Celo lui-même à ce sujet :

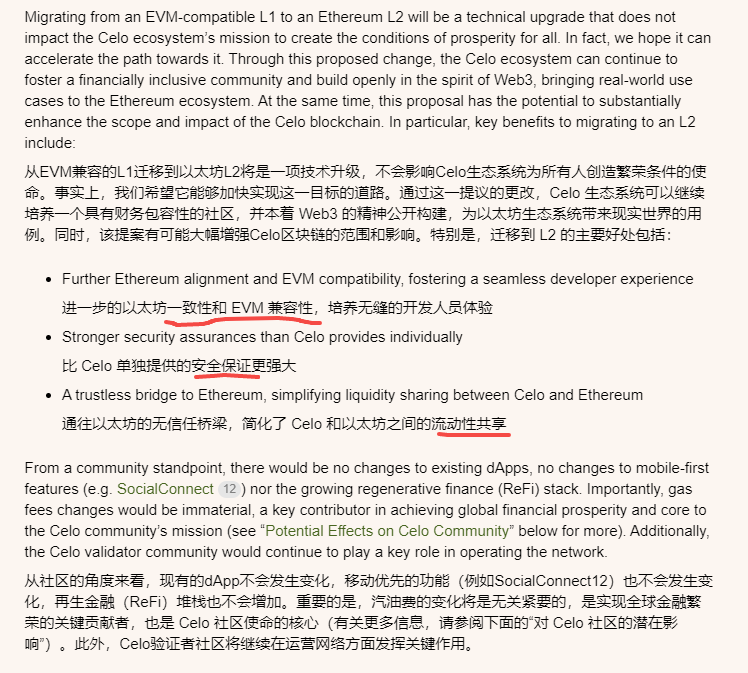

Les avantages liés à la compatibilité, à la sécurité et à la liquidité sont indéniables. Mais selon moi, cela ne touche pas au cœur du sujet : qu’est-ce qui détermine qu’un projet choisisse de construire seul une L1 pour rivaliser frontalement, ou au contraire de s’appuyer sur Ethereum en tant que L2 pour étendre son influence ?

La réponse réside dans les coûts et les retours.

Un article de HSL intitulé « Faire du Rollup est une bonne affaire » apporte une perspective commerciale pertinente : qu’il s’agisse de développer une L1 ou une L2, l’objectif est de résoudre des problèmes existants et de créer de la valeur. Pourtant, d’un point de vue commercial, le L2 semble plus lucratif.

Modèle économique : L2 → fonctionnalités équivalentes à celles de la chaîne principale d’ETH → frais (gas) plus bas, vitesse accrue → attirer des dApps et des utilisateurs → augmenter le volume de transactions ;

Revenus du L2 : frais payés par les utilisateurs pour les transactions sur la chaîne L2 ;

Dépenses du L2 : frais payés par l’opérateur du L2 pour publier régulièrement les lots de transactions (batch) sur la chaîne principale Ethereum (L1) ;

La différence entre revenus et dépenses représente la marge brute approximative du modèle Rollup L2. Par conséquent, plus une L2 attire d’applications et de TVL (valeur totale verrouillée), plus elle génère potentiellement de transactions utilisateurs, ce qui permet à l’opérateur du L2 d’augmenter ses revenus — les dépenses restant relativement fixes — et donc d’accroître ses profits.

En termes de coût, un Rollup n’a pas besoin de concevoir un mécanisme de consensus complexe. En théorie, il n’a même pas besoin de jeton (bien que les projets actuels en aient généralement un). Il peut démarrer avec un seul serveur. Les composants techniques clés peuvent être construits à partir d’Optimistic ou Arbitrum, bénéficiant ainsi de solutions open source complètes. La difficulté est donc nettement inférieure à celle d’une L1 autonome.

À l’inverse, le coût et la difficulté de développer une nouvelle blockchain (L1) sont beaucoup plus élevés :

-

Premièrement, il faut concevoir un mécanisme de consensus crédible, ce qui exige d’importantes ressources en R&D, du temps et une expertise accumulée ;

-

Deuxièmement, il faut attirer suffisamment de nœuds pour assurer la sécurité et la décentralisation du réseau ;

-

Troisièmement, il faut construire une narration différenciée, par exemple axée sur la confidentialité ou la sécurité…

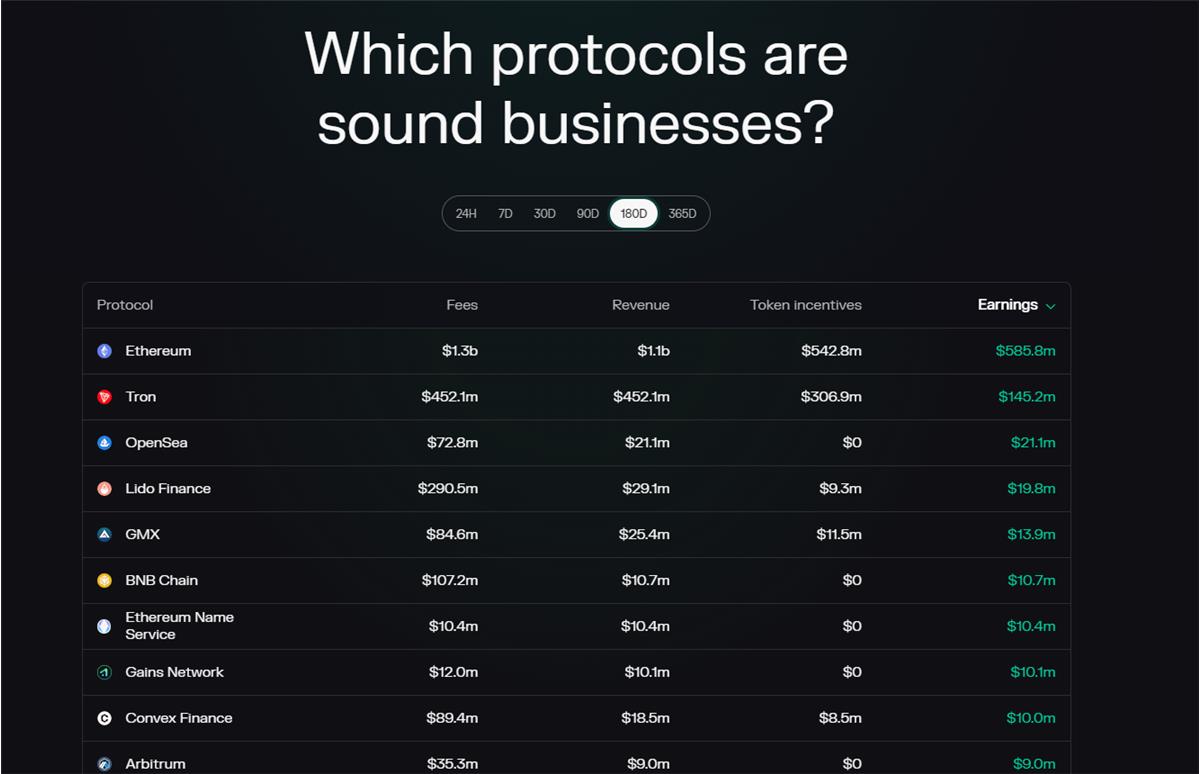

Par ailleurs, les données confirment cette analyse coût-bénéfice.

Selon Token Terminal, parmi les dix projets ayant généré le plus de revenus ces six derniers mois, seules Ethereum, Tron et BNB Chain figurent parmi les blockchains L1, tandis qu’Arbitrum, un L2, est également dans ce classement. En tenant compte de la durée de développement respectif, Arbitrum présente clairement un meilleur rapport revenu/coût.

De plus, dans un marché baissier, il devient difficile de lever des fonds auprès des VC ou de convaincre les petits investisseurs. Lancer une nouvelle L1 implique des obstacles importants, du marché primaire au secondaire. Transformer son token en liquidités via les marchés financiers devient une voie bien plus ardue. Faire du L2 apparaît donc bien plus concret et rentable.

Plutôt que de construire péniblement une blockchain originale de zéro, avec un investissement élevé et des résultats lents, il est préférable de s’appuyer sur Ethereum via un L2, avec un coût moindre et des retombées plus rapides.

Encore plus important : l’affaire du "trafic", c’est-à-dire l’origine des utilisateurs.

Comme mentionné précédemment, le TVL et le volume de transactions sont essentiels pour que les L2 génèrent des revenus, ce qui dépend directement de l’afflux d’utilisateurs.

Coinbase, MetaMask ou Binance, en lançant un L2, peuvent naturellement intégrer leurs utilisateurs existants provenant de leurs services CEX ou portefeuilles grâce à une intégration produit, bénéficiant ainsi d’un avantage incomparable en matière de coût d’acquisition client par rapport aux startups.

Quant à des L1 comme Celo qui passent au statut de L2, ils peuvent migrer leurs utilisateurs existants, même si cela nécessite davantage d’incitations et de guidage.

Quoi qu’il en soit, les projets et les capitaux choisissent généralement de lancer un L2 en s’appuyant sur leur propre écosystème ou sur l’écosystème d’Ethereum, puis étendent progressivement vers de nouveaux cas d’usage (comme Polygon dans le domaine Web2).

La L1 est-elle une mer morte, et le L2 proche de la mer rouge ?

Ce qui précède analyse uniquement les caractéristiques internes des L1 et L2. Si on regarde maintenant l’environnement concurrentiel externe, le choix du L2 devient encore plus compréhensible.

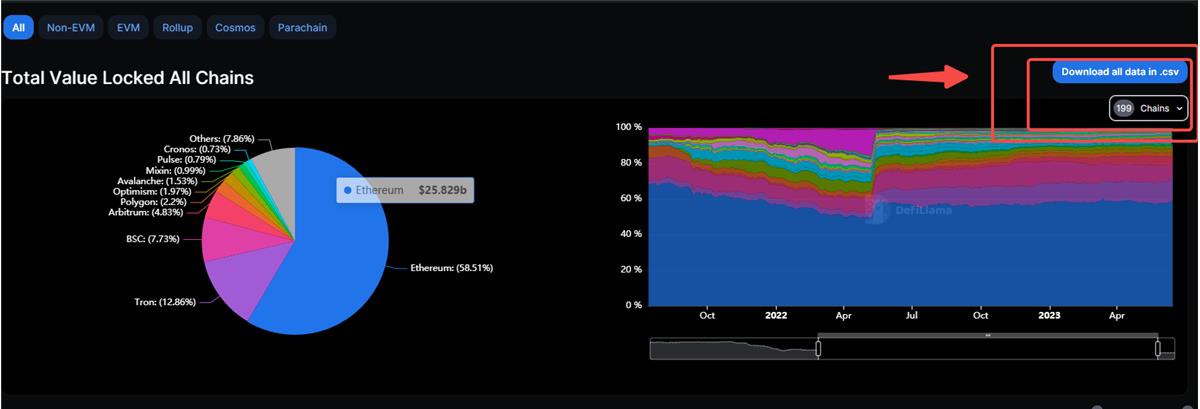

Selon DeFiLlama, il existe actuellement près de 200 blockchains sur le marché. En excluant les dizaines de L2, cela signifie environ 190 L1 en compétition.

Ainsi, le secteur L1 ressemble aujourd’hui davantage à une mer morte : salinité (densité) excessive, concurrence féroce.

Seules quelques blockchains dominent l’esprit des utilisateurs. Avec les événements noirs cygnes des dernières années et le retrait des capitaux, nombre de blockchains autrefois populaires ont disparu des tableaux de suivi en termes d’activité utilisateur, de revenus ou de volume de transactions.

La plupart des L1 existent encore sur le papier, mais ne sont guère florissantes. Choisir de plonger dans cette mer morte n’est pas une décision judicieuse d’un point de vue commercial.

Comparativement, le bassin L2 est légèrement plus favorable.

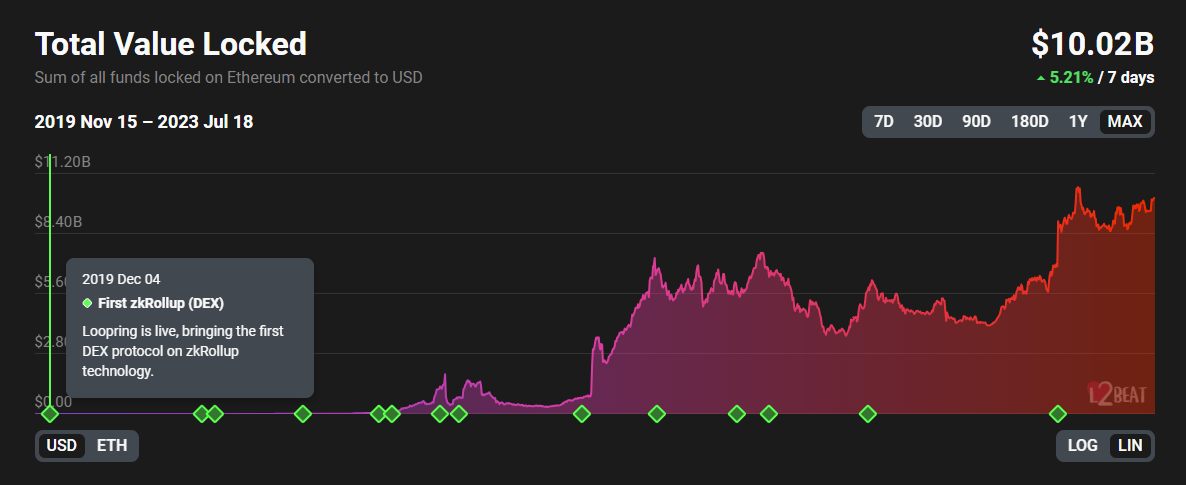

Le TVL total des L2 continue globalement de croître sur le long terme ;

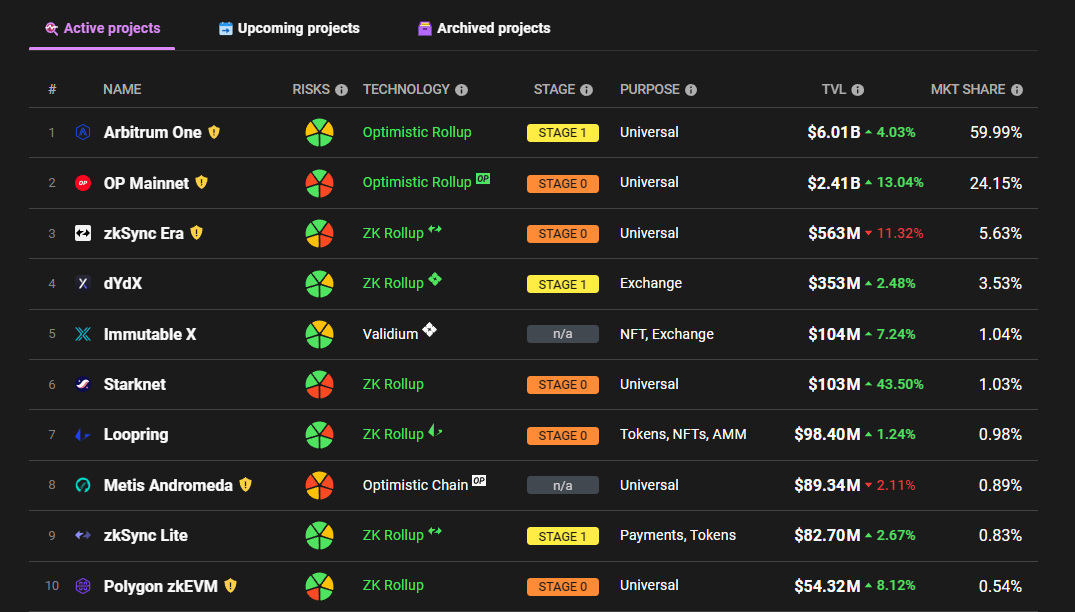

Sur le plan concurrentiel, L2Beat recense 26 L2, soit une pression concurrentielle environ sept fois moindre que celle des L1. Bien qu’Arbitrum et Optimism dominent le marché, les autres projets ont des parts relativement dispersées et équilibrées, offrant ainsi une chance plus grande à un nouveau grand acteur d’émerger.

Toutefois, en considérant l’architecture technique, les représentants typiques de chaque pile technologique sont déjà établis sur le marché existant :

-

Optimistic Rollup : Optimism et Arbitrum ;

-

Zk-Proof : Zksync et Starknet ;

-

Basé sur OP Stack : Base ;

-

Chaîne compatible EVM lancée par Consensys : Linea ;

-

Zk-EVM lancé par Polygon, etc.

Bien qu’on ne puisse parler de mer bleue, comparé au L1, des opportunités subsistent.

Avec l’achèvement prévu cette année des mises à jour techniques d’Ethereum et les suivantes, la narration centrée sur les performances restera pertinente pendant longtemps. Les L2 disposent donc d’une fenêtre de développement durable. En outre, en période de marché baissier, peu de narrations ou de secteurs parviennent à maintenir l’attention. Dans un contexte de rareté de l’attention et des capitaux, le L2 bénéficie d’un avantage de visibilité continue.

Donc, d’un point de vue concurrentiel et environnemental, faire du L2 semble actuellement une affaire profitable.

Pour qui est l’affaire du L2 ?

Au-delà de l’aspect commercial, je perçois une certaine « redondance » dans cet écosystème.

On voit souvent un projet migrer d’une L1 à une autre, ou passer du support d’un L2 à plusieurs L2. Les projets sautent de chaîne en chaîne, tandis que le nombre de chaînes ne cesse d’augmenter.

Changer d’écosystème permet de conquérir de nouveaux territoires, de rassembler de nouvelles ressources, d’attirer de nouveaux utilisateurs. D’une certaine manière, les L1 et L2 ressemblent à des colonies non développées. Indépendamment des nuances techniques, les mêmes activités peuvent être relancées ailleurs.

Avons-nous besoin de tant d’« endroits » ? À qui servent-ils ?

Les capitaux en ont besoin, les farmers en ont besoin, les scammeurs en ont besoin, les narrations en ont besoin… Seuls les besoins normaux des utilisateurs n’en ont peut-être pas besoin.

Si tous les L2 vantent systématiquement des frais plus bas et une vitesse plus élevée, quelle est leur véritable différence ?

Après tout, pour l’utilisateur final, le processus technique n’a pas d’importance ; lorsque les résultats d’utilisation sont identiques, les L2 de plus en plus compétitifs deviennent interchangeables.

L’histoire montre que, après chaque cycle de nouvelles blockchains, Ethereum reste Ethereum, et sort même renforcé de la concurrence.

Pourrait-on observer le même phénomène avec les L2 actuels ? Passer de la mer bleue à la mer rouge, puis à la mer morte ? Après une vague de distribution massive, la densité de projets augmente, et finalement, seuls un ou deux survivront à la surface, tandis que le nombre d’utilisateurs réels pourrait rester très limité.

L’affaire du L2 peut rapporter vite. Espérons qu’elle ne vide pas l’étang.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News