La financiarisation va-t-elle tuer les NFT ? Révéler la réalité où les inconvénients surpassent les avantages

TechFlow SélectionTechFlow Sélection

La financiarisation va-t-elle tuer les NFT ? Révéler la réalité où les inconvénients surpassent les avantages

La plupart des innovations financières ont érodé l'hétérogénéité des NFT, ce qui a eu un impact négatif sur le désir des collectionneurs de détenir ces actifs.

Rédaction : TylerD

Traduction : TechFlow

En 2021, tout était si simple. Les gens achetaient réellement des NFT, acquéraient des œuvres qu’ils aimaient, possédaient des NFT dotés de traits rares.

Nous rejoignions des groupes Discord pour échanger avec d'autres détenteurs. Des communautés se formaient, les interactions augmentaient, le nombre de détenteurs aussi. Puis la finance s’est infiltrée dans ce marché mûr, et les choses ont commencé à changer.

Beaucoup perçoivent la financiarisation des NFT comme un signe de maturité du marché. Certains pensent que cela ouvrirait la porte à de plus grands acteurs et à une adoption plus large par le grand public.

Mais est-ce vraiment le cas ?

Du moins pour un domaine important du marché des NFT – celui des PFP (profils), la financiarisation semble avoir détruit les NFT tels que nous les connaissions. Dans cet article, TylerD partage son point de vue en analysant la financiarisation des NFT, notamment les innovations sur les marchés et les transactions, les incitations token, le prêt et les contrats perpétuels/futures sur NFT, ainsi que leurs impacts sur le marché.

Fonctionnalités avancées de trading

Impact global : négatif

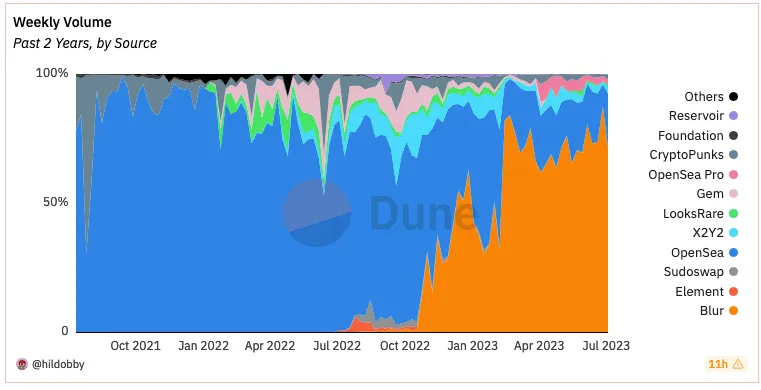

Au début du dernier cycle (fin 2020 - début 2021), le marché des NFT ressemblait à une frontière sauvage désordonnée, et OpenSea en était le roi.

Comme son nom l'indique, c’était un vaste océan ouvert aux JPEG. C'était probablement le plus grand bénéficiaire du cycle haussier de 2021, générant des millions de dollars de frais grâce à des revenus mensuels atteignant plusieurs milliards de dollars.

Son succès a attiré la concurrence : d'abord LooksRare, puis X2Y2, Gem et Sudoswap, avant que Blur ne fasse son apparition.

Cette concurrence a conduit à de nouvelles fonctionnalités sur les marchés NFT, améliorant l’expérience de trading. Trop nombreuses pour toutes les lister, certaines des plus influentes incluent :

-

Graphiques analytiques et meilleur accès aux données ;

-

Achat groupé et mise en vente multiple de NFT ;

-

Vente groupée de NFT via acceptation d'offres ;

-

Offres en temps réel et analyse de la profondeur du carnet d'ordres.

Ces fonctionnalités étaient populaires à l’époque, et le sont toujours aujourd’hui. Mais elles ont été les premières à modifier la perception qu’avaient les collectionneurs et traders de leurs images JPEG.

Autrefois considérés comme des objets numériques uniques dotés de caractéristiques distinctives, auxquels les détenteurs s’attachaient, ces NFT voient désormais leur caractère non-fongible disparaître progressivement, tandis que les tokens deviennent homogènes.

L’achat groupé peut être vu comme la première fonctionnalité ayant lancé ce processus. Acheter plusieurs NFT simultanément a changé l’expérience d’achat, tout comme vendre plusieurs NFT via acceptation d’offres a transformé celle de vente.

Bien que le « floor sweeping » soit souvent acclamé dans les serveurs Discord NFT, les détenteurs plus avisés ont rapidement compris le problème : la plupart des sweepers deviendront probablement vendeurs. Ils se moquent complètement des NFT qu'ils détiennent ; ce ne sont pour eux que des jetons interchangeables à acheter et revendre.

Ainsi, bien que ces fonctionnalités aient amélioré l’expérience de trading, celle de la collecte et de la détention d’actifs sous-jacents a commencé à se détériorer. L’impact de ces progrès en matière de trading a été négatif, même s’il n’a pas été pleinement perçu sur le moment.

Mais comparé à l'étape suivante de la guerre des plateformes – l'impact des incitations token – l'effet des fonctionnalités avancées de trading paraît pâle.

Incitations Token

Impact global : négatif

À la fin 2022, la plupart des projets PFP avaient disparu. Ceux qui subsistaient semblaient prometteurs.

Une nouvelle génération de projets, menée par Bored Ape Yacht Club (BAYC), suivie par Azuki, Doodles, Moonbirds et Clone X, semblait chacune dotée d’une communauté unique et solide.

Pourtant, en février 2023, tout a changé. Blur a annoncé un airdrop et le minage de la Saison 2. Les utilisateurs précoces ont reçu des tokens $BLUR, injectant plus de 275 millions de dollars de liquidités sur le marché.

Grâce à ces incitations, la liquidité est revenue massivement sur le marché PFP, entraînant une hausse des prix pendant plusieurs semaines. Et la promesse d’un nouvel airdrop d’environ 300 millions de dollars a attiré de nouveaux traders – apparemment natifs DeFi – vers ce secteur.

Les mineurs pouvaient accumuler des points en mettant en vente ou en faisant des offres sur des NFT. Naturellement, les plus malins ont trouvé comment manipuler le système. Ces spéculateurs achetaient des NFT sans vouloir réellement les garder, et évitaient soigneusement que leurs offres soient acceptées afin de continuer à accumuler des points. Le jeu consistait donc à maintenir des offres élevées sans jamais les faire accepter.

Cela a mis en lumière un fait : ces « farmers » ne voulaient pas vraiment des NFT, ils cherchaient uniquement à accumuler des points pour l’airdrop de $BLUR.

Ce problème est devenu encore plus évident après une transaction entre deux traders/ fondateurs célèbres – OSF et Mando – qui ont vendu 71 Bored Apes en quelques secondes pour 5 545 ETH (environ 9 millions de dollars à l’époque).

Les spéculateurs participant aux enchères sur Blur ont absorbé ces 71 BAYC indésirables, déclenchant alors une chaîne de rebonds. Un groupe entier a commencé à s’échanger ces NFT uniquement pour accumuler des points.

On a alors assisté à deux phénomènes :

-

Les mêmes NFT échangés des dizaines de fois ;

-

Une baisse progressive des prix.

Les spéculateurs ont calculé la perte acceptable par transaction, tant qu’elle était compensée par les points Blur accumulés. À partir de février 2023, cette dynamique a provoqué une baisse graduelle et continue des prix, qui perdure aujourd'hui.

On peut discuter des raisons pour lesquelles de nouveaux acheteurs n’ont pas rejoint ces écosystèmes. Beaucoup soulignent les faiblesses des équipes et des fondateurs en termes d’exécution et de vision. Il y a là une part de vérité.

Mais un autre facteur moteur – peut-être encore plus important – est que ces NFT (surtout les PFP) ont perdu de leur mystère. Acheter un Bored Ape qui a été échangé des dizaines de fois n’est plus très attrayant.

Le célèbre trader NFT Cirrus a fait une analogie : imaginez entrer dans une boutique Rolex et voir plusieurs collectionneurs s’échanger des montres toute la matinée. Voudriez-vous acheter ces Rolex ?

Au fil du temps, les aspects qui avaient attiré tant de monde vers les PFP – identification aux traits, acquisition d’un NFT digne d’être utilisé comme photo de profil, accès à une communauté – ont progressivement disparu.

Ces PFP sont devenus des tokens utilisés pour accumuler du $BLUR. Leur caractère non-fongible s’est encore affaibli, ce qui explique pourquoi je juge l’impact des incitations token globalement négatif.

Prêts sur NFT

Impact global : positif

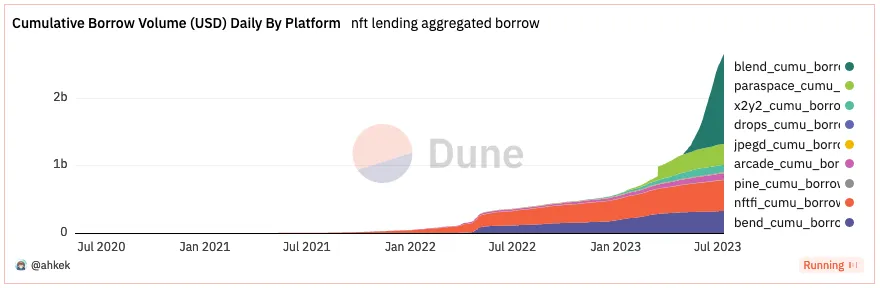

Alors que la guerre des plateformes continuait, un nouveau domaine financier prenait son envol : le prêt sur NFT.

En avril de cette année, le volume cumulé des prêts NFT a dépassé 1 milliard de dollars, franchissant récemment la barre des 2 milliards en juin grâce au lancement de la plateforme Blend par Blur.

NFTfi a été le premier arrivé, lancé au printemps 2021, atteignant environ 400 millions de dollars de volume d’affaires fin 2021.

Le produit était assez simple : les détenteurs de NFT les utilisaient comme garantie, fixaient les conditions de prêt souhaitées, et les emprunteurs faisaient des offres. Si le détenteur acceptait, il recevait des WETH et son NFT était placé en dépôt de garantie. En cas de remboursement, le détenteur récupérait son NFT ; sinon, l’emprunteur devenait propriétaire.

D’autres concurrents sont ensuite apparus, notamment des protocoles de prêt pair-à-pair comme Arcade.xyz, et des protocoles de prêt en pool comme BendDAO et JPEG’d. Les durées de prêt se sont allongées, et les taux annuels ont baissé.

Très vite, les détenteurs de NFT ont eu plusieurs options. De nouveaux venus comme BendDAO ont popularisé les prêts sans date de remboursement, tant que la valeur du bien reste au-dessus d’un seuil de liquidation.

Puis, en mai 2023, Blur a lancé son programme Blend, intégrant le prêt et un marché d'options (« Acheter maintenant, payer plus tard ») à son protocole, accompagné d'incitations token pour les offres de prêt.

Les ratios prêt/valeur (LTV) ont augmenté, les taux d’intérêt sont tombés à 0 %. Plus de levier est entré dans l’écosystème, chose devenue évidente lors de la fête Azuki Vegas, du drame des Elementals, et de la chaîne de liquidations PFP qui a suivi.

Même si certains voient des risques potentiels dans le prêt NFT – les positions à effet de levier finissant souvent en catastrophe, surtout pour les traders inexpérimentés surexposés – je considère cette fonctionnalité globalement positive.

La possibilité d’obtenir de la liquidité en utilisant ses NFT comme garantie facilite la conservation à long terme.

De plus, des protocoles comme NFTfi, Arcade ou même Zharta permettent de faire des offres spécifiques sur des NFT précis, ce qui signifie que les traits, la rareté, etc., conservent une valeur dans le processus de prêt.

Le caractère non-fongible est ici récompensé. C’est pourquoi je considère le prêt NFT comme une évolution positive.

Contrats perpétuels, options et futures sur NFT

Impact global : négatif

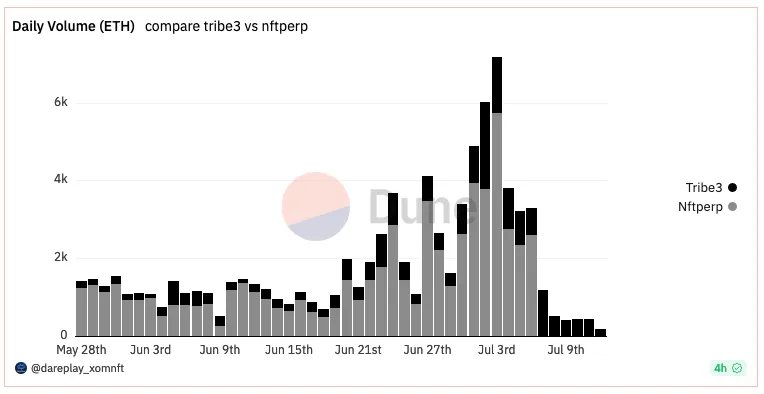

L’un des tendances financières les plus populaires en période de marché baissier a été la possibilité de prendre des positions longues ou courtes sur NFT via des contrats perpétuels (comme NFTperp et Tribe) ou des plateformes peer-to-peer comme Wasabi.

Les contrats perpétuels et les futures permettent aux traders de parier sur le prix futur d’un actif, souvent avec effet de levier. Par exemple, NFTperp autorise jusqu’à 10x de levier (un pari de 1 ETH représente une position de 10 ETH). La différence entre perpétuels et futures est que les premiers peuvent rester ouverts indéfiniment, tandis que les seconds ont une date d’expiration définie.

Voici brièvement comment fonctionnent ces protocoles : les contrats perpétuels utilisent un market maker virtuel automatisé (vAMM) permettant aux traders de parier à la hausse (long) ou à la baisse (short) sur un NFT. Comme l’a décrit le célèbre KOL crypto 0xFoobar, les vAMM fonctionnent comme des pools Uniswap v2, mais sans liquidité réelle. Ils simulent algorithmiquement la liquidité et ajustent les prix selon l’équilibre entre positions longues et courtes.

Ce produit permet aux détenteurs de couvrir la baisse de valeur de leurs NFT, aux personnes n’ayant pas suffisamment de fonds (par exemple pour acheter un BAYC à 35 ETH) de parier à la hausse avec un montant modeste, et à ceux qui anticipent une chute de parier à la baisse.

Ces trois cas d’usage sont légitimes et ont leur place dans une stratégie complète de trading. Pourtant, ces produits et leurs modèles sous-jacents ont des limites, susceptibles d’être testés lors d’événements extrêmes – ce que NFTperp vient justement de découvrir, de manière douloureuse.

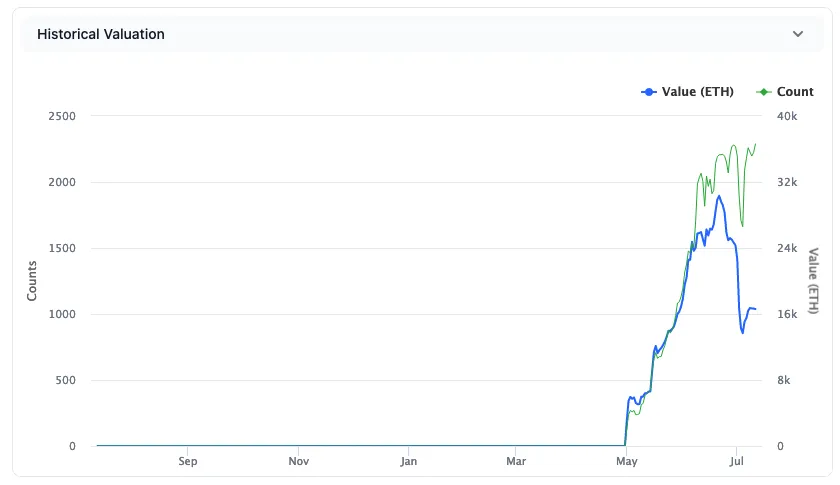

Récemment, NFTperp a fermé inopinément sa plateforme, annonçant 518 millions de dollars de pertes dues à des positions short en défaillance. Bien que certains détails aient été partagés, il semble que l’explosion du minting des Azuki Elementals, suivie de liquidations massives, ait provoqué un effondrement généralisé du marché NFT, augmentant fortement le volume short sur NFTperp, causant un choc que le système n’a pas pu absorber.

Cette fermeture laisse désormais Wasabi et Tribe comme seuls protocoles de vente à découvert disponibles.

Dans l’ensemble, les contrats perpétuels, options et futures sur NFT représentent les marchés financiers NFT les plus récents et les moins matures. Certains pensent même que les perpétuels NFT sont structurellement voués à l’échec (un sujet qui mérite un débat à part entière).

Mais une chose est claire : parmi tous les aspects financiers discutés jusqu’ici, les perpétuels et les futures ont probablement l’impact le plus négatif sur la préservation du caractère non-fongible.

En surface, seul le prix plancher compte (plus précisément, le prix de l’oracle vAMM). Toute la communauté et la collection sont réduites à un simple chiffre à l’écran. Les pièces rares n’ont plus d’importance. Tous les paris sont liés aux fluctuations du prix plancher.

Par conséquent, j’accorde une évaluation globalement négative aux contrats perpétuels, options et futures sur NFT.

Conclusion

Les points abordés ici concernent principalement le domaine des PFP NFT, car les marchés Art Blocks et l’art numérique plus large, ainsi que les jeux et le métavers, ont largement échappé aux effets des incitations token et autres programmes de rewards.

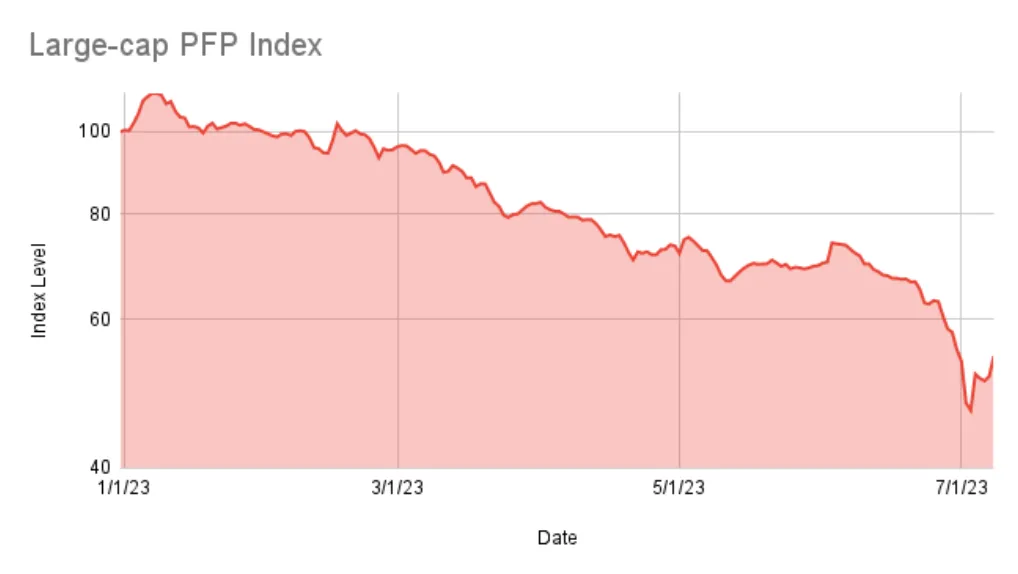

Il est intéressant de noter que l’indice Art Block a légèrement augmenté au cours de l’année dernière, tandis que l’indice PFP a chuté de plus de 50 %.

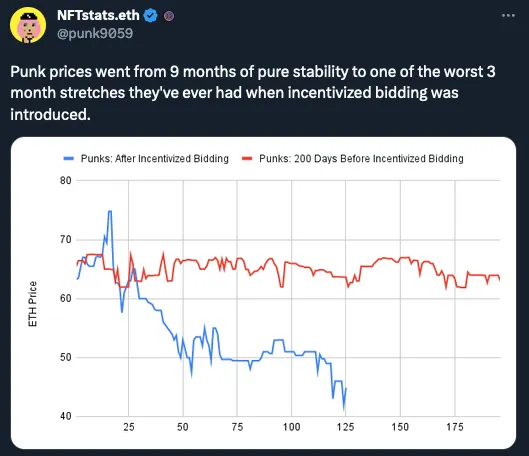

Peut-être la preuve la plus frappante est celle du marché CryptoPunks : stable dans une fourchette de ±10 % pendant 200 jours avant d’être inclus dans les incitations de Blur, il a ensuite connu 120 jours de volatilité extrême, avec des variations de +15 % à -40 %.

Pour résumer l’évaluation de l’impact de la financiarisation des NFT sur le domaine PFP :

-

Fonctionnalités avancées de trading – négatif ;

-

Incitations token – négatif ;

-

Prêts – positif ;

-

Futures, perpétuels et options – négatif.

À mesure que le marché des NFT évolue, nous commençons à observer l’impact de diverses fonctionnalités et mécanismes sur ce nouveau marché. Beaucoup ont eu des conséquences imprévues. Mais la majorité de ces innovations financières ont érodé le caractère non-fongible des NFT.

Cette perte de non-fongibilité affecte négativement le désir des collectionneurs de conserver ces actifs, et se reflète dans les performances du marché. Malheureusement, les dommages causés à ce marché pourraient être irréversibles, et il est possible que les collections PFP existantes n’atteignent plus jamais leurs sommets historiques.

Peut-être que notre marché NFT précoce n’avait pas besoin de tant de financiarisation. Peut-être que de nouvelles innovations relanceront le caractère non-fongible.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News