Plongée dans le trust d'actifs numériques Gray : aperçu du modèle opérationnel et de la prime

TechFlow SélectionTechFlow Sélection

Plongée dans le trust d'actifs numériques Gray : aperçu du modèle opérationnel et de la prime

Tous les produits de Grayscale sont structurés sous forme de fiducie, ce qui signifie que la valeur des actions peut fluctuer en fonction de la valeur du portefeuille d'actifs sous-jacents.

Rédaction : Matias Andrade Cabieses

Traduction : TechFlow

Un développement majeur dans le domaine de l'investissement en actifs numériques est l'arrivée imminente des fonds négociés en bourse (ETF) au comptant. L'apparition d'ETF au comptant pourrait considérablement simplifier l'investissement en actifs numériques et élargir la gamme de produits disponibles, en particulier pour les investisseurs américains. Actuellement, les choix d'investissement reposent principalement sur des instruments à terme. Ces outils présentent des dates d'échéance fixes et une structure temporelle prédéfinie, ce qui peut entraîner des coûts imprévus pour les investisseurs. Une autre option consiste à investir via des trusts, comme c'est le cas avec les produits de Grayscale.

Dans cet article, nous examinerons en détail le fonctionnement des trusts d'actifs numériques de Grayscale et les comparerons aux ETF au comptant potentiels.

Des produits fiduciaires pour des actifs sans confiance

Dans le domaine des actifs numériques, la demande pour des produits négociés en bourse croît régulièrement pour diverses raisons. L'une des causes principales réside dans la différence entre les comptes bénéficiant d'avantages fiscaux et l'autogestion des actifs. Bien que l'autogestion permette un contrôle total sur les actifs, elle implique une grande complexité ainsi qu'une connaissance technique approfondie pour garantir sécurité et mise en œuvre réussie. De plus, les investissements réalisés de cette manière sont soumis à des obligations fiscales importantes, proportionnelles aux impôts sur les plus-values et au revenu imposable.

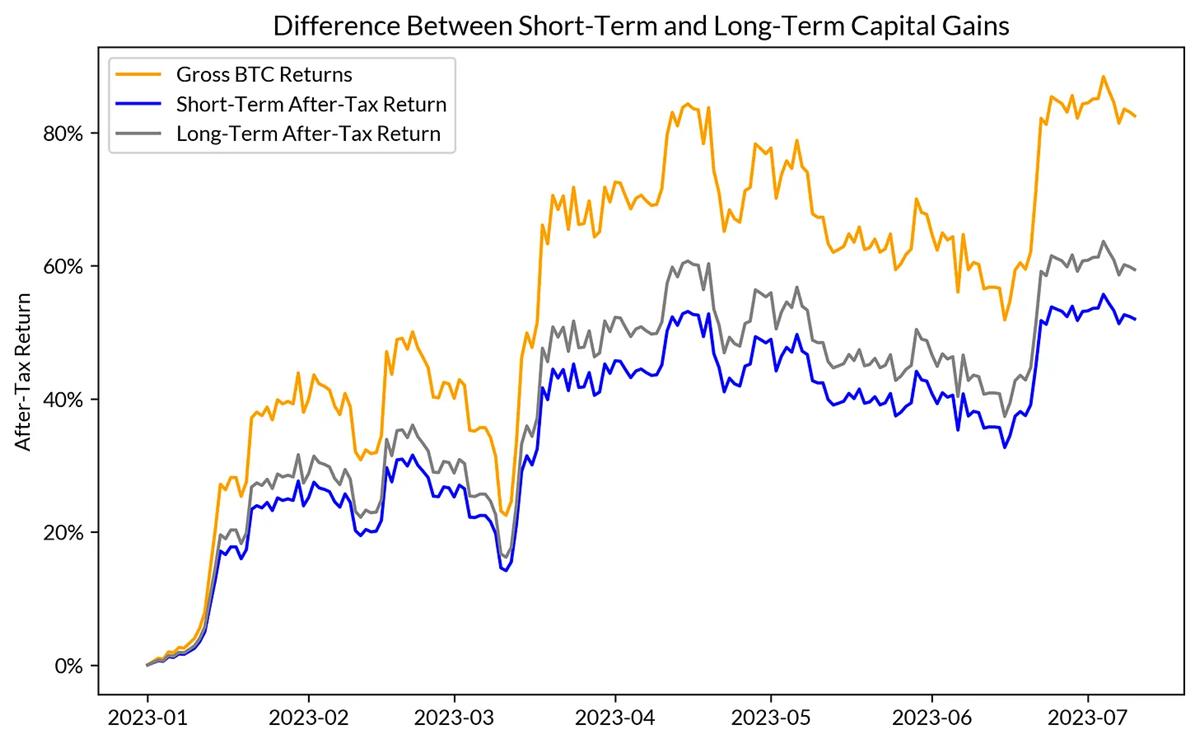

À l’heure actuelle, la plupart des comptes américains bénéficiant d’avantages fiscaux — notamment les comptes-retraite individuels (IRAs), les plans 401(k) et les comptes d’épargne santé (HSAs) — n’autorisent pas l’investissement direct dans des actifs numériques, bien qu’il existe quelques exceptions notables telles que Fidelity, les sociétés minières cotées et Microstrategy. Cette restriction limite fortement la capacité des investisseurs à reporter ou compenser les impôts liés à leurs investissements en actifs numériques, constituant ainsi un inconvénient significatif. Même pour les investisseurs optant pour l’autogestion, ces comptes restent essentiels, car une simple réduction du paiement des impôts sur les plus-values peut avoir un impact notable sur la performance globale de l’investissement (en particulier lorsque les taux d’imposition des gains à court terme s’appliquent, comme illustré ci-dessous).

(Note de TechFlow : La ligne bleue représente le rendement après impôt à court terme, la ligne grise le rendement après impôt à long terme, et la ligne jaune le rendement net du BTC lui-même)

Nous pouvons aller plus loin : pour beaucoup, l’autogestion n’est tout simplement pas une option viable, soit par manque de connaissances techniques, soit parce que des restrictions réglementaires ou juridiques entravent ce type de détention, en particulier pour les entités corporatives. Face à ces obstacles, les produits négociés en bourse ne sont pas seulement une alternative pratique, mais constituent une composante essentielle du paysage d’investissement en actifs numériques. Ils jouent un rôle similaire à celui observé dans d'autres catégories d'actifs, où l'autogestion est techniquement possible mais peu pratique, comme c'est le cas pour les métaux précieux.

Toutefois, il est crucial de comprendre que tous les produits négociés en bourse ne se valent pas. Chaque produit présente des caractéristiques uniques pouvant affecter différemment le portefeuille d’un investisseur. Dans ce contexte, nous concentrons notre attention sur la gamme de produits proposés par Grayscale. Notre objectif est de mieux comprendre les spécificités de leurs produits afin d’en saisir les nuances. Ce faisant, nous pouvons mieux comprendre pourquoi l’introduction potentielle d’ETF au comptant suscite autant d’engouement sur le marché.

Les produits fiduciaires de Grayscale

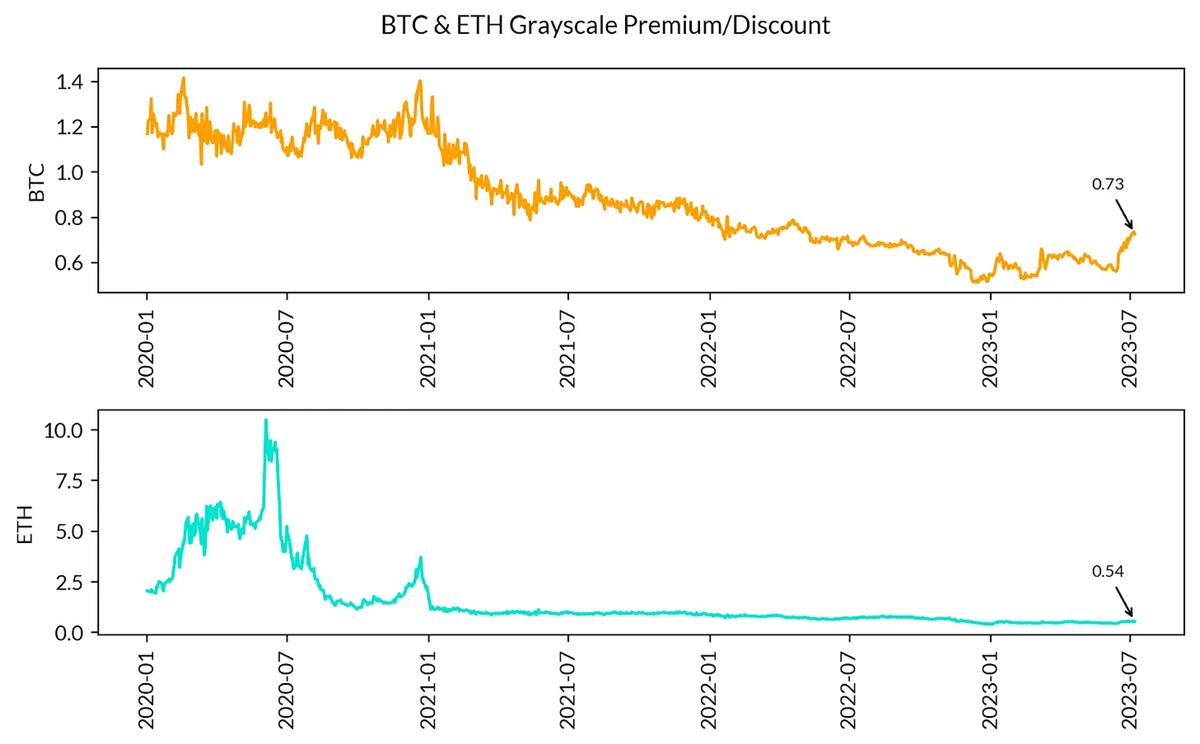

Grayscale propose une gamme de produits d'investissement permettant aux investisseurs d'accéder à des actifs numériques individuels (comme BTC, ETH, etc.) ou suivant divers indices combinant plusieurs actifs. Tous les produits de Grayscale ont un point commun : ils sont structurés sous forme de trusts, ce qui signifie que la valeur des parts fluctue en fonction de la valeur du panier sous-jacent d'actifs. Historiquement, le Bitcoin Trust de Grayscale (GBTC) a connu des périodes, notamment pendant le pic haussier de 2020-2021, où la valeur des parts dépassait celle du bitcoin sous-jacent. À d'autres moments, les parts ont été négociées en dessous de la valeur du bitcoin, parfois jusqu’à 50 % de décote. Ces écarts sont couramment appelés primes et décotes.

La dynamique de valorisation de ces produits fiduciaires est importante pour deux raisons principales. Premièrement, en tant qu'investisseur, vous pouvez acheter des parts au prix du marché en vigueur. Cela signifie que vous pouvez accéder à un investissement en bitcoin à prime ou à décote, selon les conditions du marché à un moment donné, ce qui modifie votre exposition au risque comparée à un investissement au comptant sans frais annuels de gestion. La deuxième raison importante est que les investisseurs avisés peuvent tirer profit des erreurs de valorisation via des stratégies d'arbitrage. Ainsi, lorsque le GBTC est coté à prime par rapport au bitcoin, il devient possible d'effectuer une opération sans risque en vendant ou en shortant le GBTC sur le marché spot ou à terme tout en achetant du bitcoin. L'investisseur peut alors profiter de la convergence des prix entre les deux positions, réalisant ainsi un gain théoriquement minimisé en termes de risque.

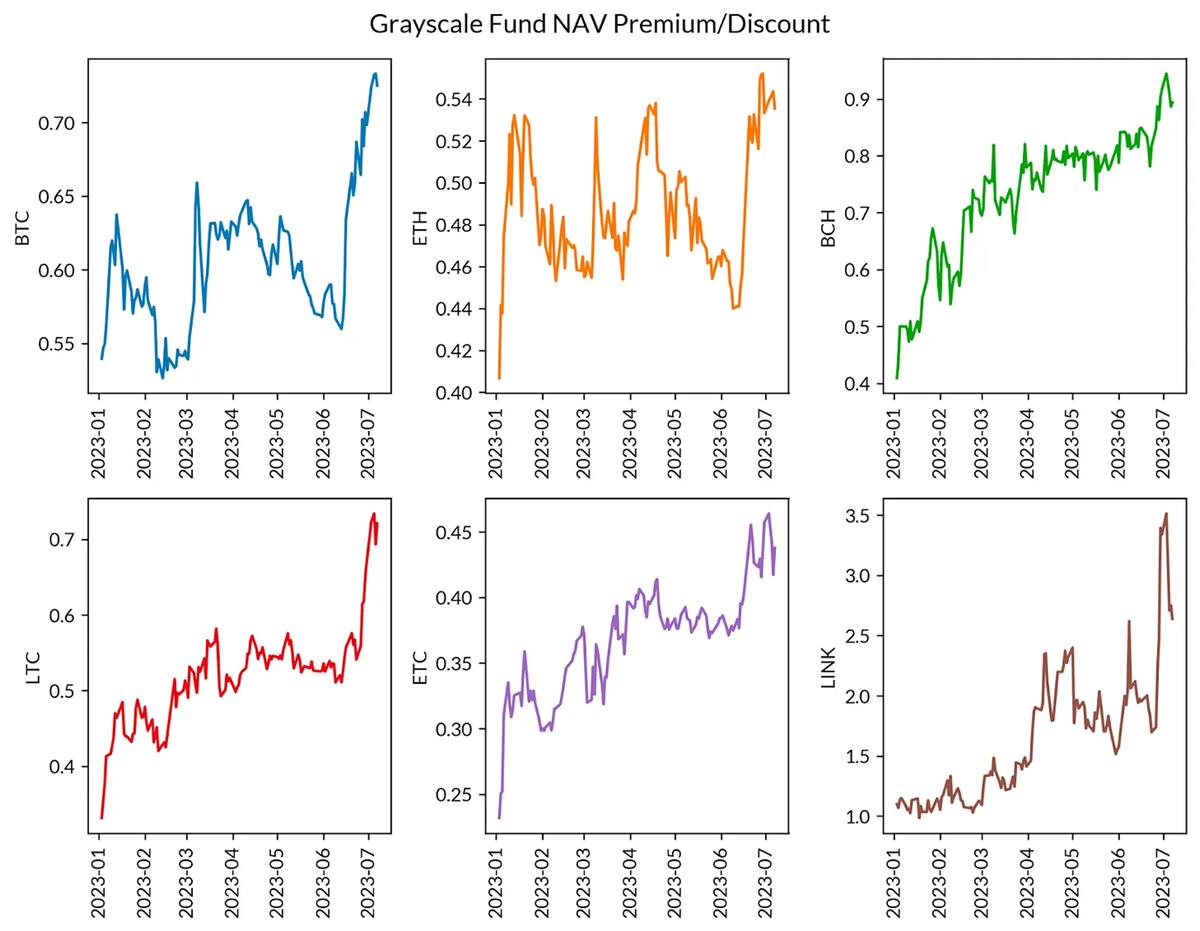

(Note de TechFlow : Évolution des valeurs liquidatives nettes (NAV) des différents trusts d’actifs numériques de Grayscale. L’axe vertical indique le ratio prime/décote)

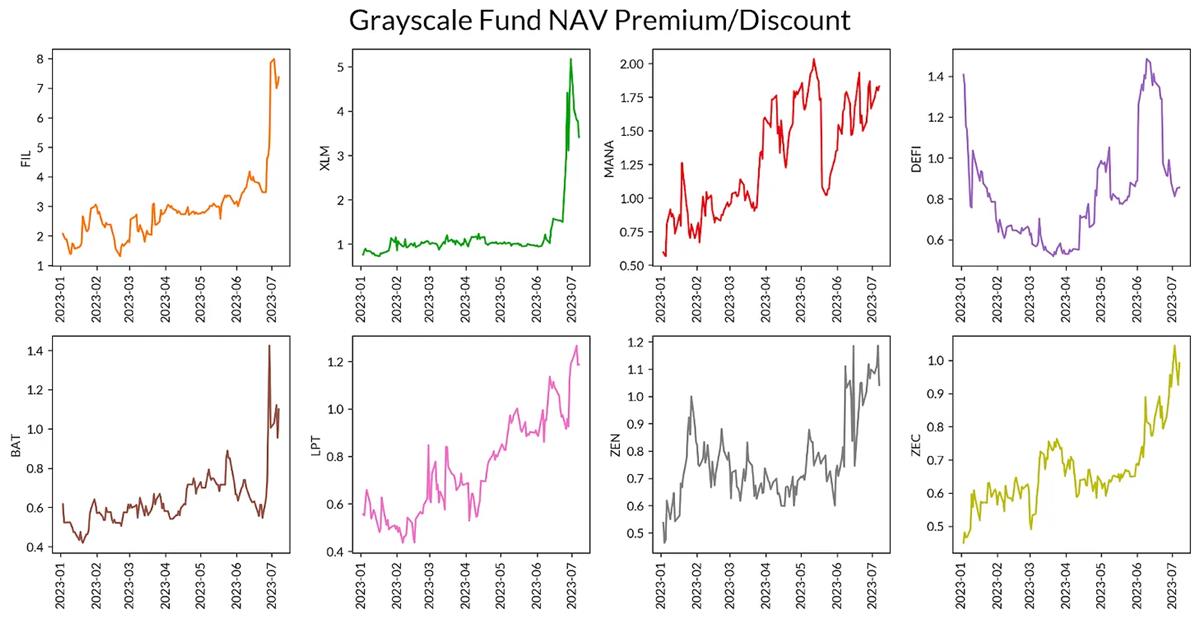

En examinant le graphique ci-dessus, on observe que les différents trusts créés pour divers actifs ont évolué de façon très différente. Alors que la décote du trust ETH tourne autour de 50 %, les tendances des trusts BTC, BCH, LTC et ETC sont proches de la parité. En revanche, LINK dépasse largement la parité, étant négocié avec une prime de 270 %. Cette évolution pourrait s'expliquer par la prise de conscience des investisseurs suite à l'annonce récente du dépôt par BlackRock d'une demande pour créer un ETF Bitcoin au comptant. Si Grayscale obtenait également l'autorisation de convertir ses fonds en ETF, les prix convergeraient vers la parité. Bien que cela puisse sembler exagéré (payer près de trois fois le prix spot), ce phénomène est courant pour des instruments d'investissement particulièrement illiquides, surtout lorsque les flux spéculatifs dominent. Nous observons un comportement similaire avec d'autres trusts proposés par Grayscale, comme illustré ci-dessous.

Filecoin (FIL) et Stellar (XLM) sont négociés respectivement à 8 fois et 4 fois leur prix spot. Ces écarts de prix très marqués indiquent une forte illiquidité des fonds ainsi qu'un accès limité à ces actifs aux États-Unis. Les arbitragistes pourraient facilement réduire ces primes et réaliser des profits. Toutefois, cela montre aussi qu’un certain nombre d’investisseurs sont prêts à payer une prime énorme pour accéder à ces actifs, ce qui constitue une observation intéressante.

Conclusion

En conclusion, l’évolution du paysage d’investissement en actifs numériques, notamment avec l’arrivée attendue d’ETF au comptant, promet d’apporter une transformation révolutionnaire. Pour l’instant, les options disponibles, telles que les produits à terme ou les investissements via trusts proposés par Grayscale, font face à une série de défis uniques. Toutefois, l’introduction d’ETF au comptant pourrait simplifier ces complexités, offrant aux investisseurs un accès plus efficace et direct aux actifs numériques. À mesure que nous continuons d’explorer ce domaine fascinant de l’investissement numérique, l’adaptabilité et l’innovation des investisseurs, combinées aux avancées réglementaires, joueront sans aucun doute un rôle central dans la définition de l’avenir de l’investissement en actifs numériques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News