Approfondir les RWA : actifs sous-jacents, structure commerciale, trajectoire de développement et opportunités potentielles

TechFlow SélectionTechFlow Sélection

Approfondir les RWA : actifs sous-jacents, structure commerciale, trajectoire de développement et opportunités potentielles

Les RWA constituent l'un des ponts entre les marchés traditionnels et les marchés cryptographiques, offrant la possibilité d'attirer de nouveaux utilisateurs en provenance des marchés traditionnels et d'injecter une liquidité additionnelle, ce qui représente un facteur favorable pour le développement de l'industrie blockchain.

Rédaction : Colin Lee

Depuis le début de l'année, les discussions sur les RWA (real world assets, actifs du monde réel) se sont intensifiées sur les marchés. Certains estiment que les RWA pourraient déclencher la prochaine vague haussière. Plusieurs entrepreneurs ont également recentré leurs projets autour des RWA, espérant profiter de cette narration en pleine expansion pour accélérer leur croissance.

Les RWA consistent à représenter sous forme de jetons (tokens) des actifs traditionnels sur une blockchain, permettant aux utilisateurs web3.0 de les acheter et de les échanger. Ces jetons RWA confèrent un droit aux revenus générés par l’actif sous-jacent. Contrairement aux offres de titres sécurisés (STO) d’il y a quelques années, centrées principalement sur le financement obligataire des entreprises, les RWA d’aujourd’hui couvrent un champ bien plus vaste : ils ne se limitent pas au marché primaire des actifs traditionnels, mais incluent tout actif circulant sur les marchés primaire ou secondaire pouvant être tokenisé. Cela permet aux utilisateurs web3.0 d’accéder à ces investissements. Ainsi, la narration des RWA englobe une grande diversité d’actifs et une fourchette étendue de rendements potentiels.

Plusieurs facteurs expliquent l’intérêt croissant pour les RWA. Premièrement, le marché cryptographique manque actuellement d’actifs libellés en stablecoins (U) à faible risque. Parallèlement, dans le contexte de relèvement des taux d’intérêt dans les marchés financiers traditionnels, les taux sans risque des principales économies atteignent désormais 4 % voire davantage, ce qui constitue une attractivité significative pour les investisseurs natifs de la crypto. Ce phénomène fait écho à la période haussière de 2020-2021, durant laquelle de nombreux capitaux traditionnels sont entrés sur les marchés cryptos, réalisant des stratégies d’arbitrage à faible risque. L’introduction via les RWA de produits traditionnels à rendement élevé et faible risque pourrait donc séduire une partie de ces investisseurs. Deuxièmement, les marchés cryptos ne connaissent pas actuellement de tendance haussière marquée, et même au sein de l’écosystème natif crypto, il existe peu de nouvelles narrations convaincantes. Les RWA constituent aujourd’hui l’un des rares domaines soutenus par des flux de revenus concrets, offrant ainsi un potentiel de croissance explosive. Enfin, les RWA peuvent servir de pont entre les marchés traditionnels et les marchés cryptos, attirant de nouveaux utilisateurs issus du monde traditionnel et injectant de nouvelles liquidités — ce qui représente indéniablement un atout majeur pour le développement de l’industrie blockchain.

Cependant, si l’on observe les projets RWA actuels, leurs indicateurs clés comme la valeur totale bloquée (TVL) n’ont pas connu de croissance rapide. Il est possible que les attentes du marché à court terme soient excessives. Pour tout projet RWA, plusieurs dimensions doivent être prises en compte :

-

Actif sous-jacent. Il s’agit de la question centrale du secteur RWA. Le choix d’un actif sous-jacent adapté facilite grandement la gestion ultérieure.

-

Standardisation de l’actif sous-jacent. La difficulté de standardisation varie selon le degré « d’hétérogénéité » des actifs. Plus un actif est hétérogène, plus sa standardisation exige des procédures complexes.

-

Institutions partenaires hors chaîne et modalités de coopération. Des partenaires fiables ne se contentent pas d’exécuter leurs obligations, mais contribuent également à maximiser la valeur de l’actif sous-jacent.

-

Gestion des risques. La maintenance de l’actif, son passage à la chaîne, la distribution des revenus impliquent tous une gestion des risques. S’il s’agit d’un actif de type créancier, cela inclut aussi la gestion des risques liés à l’insolvabilité du débiteur, au recouvrement ou à la liquidation de l’actif.

I. L’actif sous-jacent

L’actif sous-jacent constitue l’élément le plus fondamental.

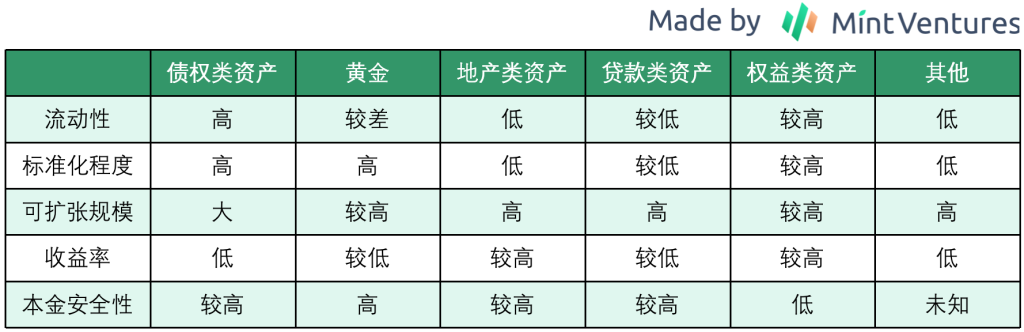

À l’heure actuelle, les actifs sous-jacents des projets RWA se divisent principalement en plusieurs catégories :

-

Actifs obligataires, notamment les obligations d’État américaines à court terme ou les ETF obligataires. Parmi les exemples emblématiques figurent les stablecoins USDT et USDC. Certains protocoles de prêt comme Aave ou Maple Finance rejoignent également ce segment. Les obligations d’État ou ETF obligataires représentent aujourd’hui la part dominante des RWA ;

-

L’or, illustré par PAX Gold. Bien qu’il s’inscrive encore dans la grande narration des « stablecoins », ce segment connaît un développement lent et une demande insuffisante ;

-

Les biens immobiliers tokenisés, avec des projets tels que RealT ou LABS Group. Il s’agit d’une approche similaire à celle des REITs (sociétés civiles de placement immobilier), mais portée sur la blockchain. Les sources immobilières de ces projets sont variées, et les équipes choisissent souvent des villes ou régions où elles opèrent comme zone principale d’investissement ;

-

Actifs de crédit, tels que USDT ou Polytrade. Ces actifs sont très divers : prêts hypothécaires individuels, crédits aux entreprises, instruments de financement structuré, prêts auto garantis, etc. ;

-

Actifs actions, portés par des projets comme Backed Finance ou Sologenic. Ces actifs exigent une existence réelle, mais leur développement est fortement freiné par des contraintes juridiques. Un axe important du développement des « actifs synthétiques » natifs crypto concerne précisément les actions cotées, chevauchant fortement ce domaine ;

-

Autres types, incluant fermes agricoles, œuvres d’art, etc., caractérisés par des montants élevés par actif mais une faible standardisation.

Le choix de l’actif sous-jacent doit reposer sur cinq critères : liquidité, degré de standardisation, sécurité du capital, potentiel d’extension et rendement. À partir de ces cinq dimensions, on peut définir grossièrement les caractéristiques des actifs mentionnés ci-dessus.

En ce qui concerne les actifs sous-jacents, les actifs de type créancier semblent aujourd’hui les plus prometteurs, permettant d’explorer des voies différenciées : stabilisation ancrée sur les monnaies fiduciaires, « Yu’E Bao de la crypto », etc. Même si le marché des stablecoins ancrés aux monnaies fiduciaires est déjà dominé par quelques géants ayant tissé d’étroites collaborations avec de nombreux projets, le segment du « Yu’E Bao de la crypto » reste largement inexploité.

Concernant les actifs immobiliers, bien que le modèle REIT soit éprouvé, si une équipe décide de sélectionner elle-même les actifs et de gérer une diversification géographique et fonctionnelle, cela entraînera inévitablement des coûts importants : par exemple, une dispersion géographique accrue augmente le nombre de personnes nécessaires à la gestion immobilière, ainsi que les coûts d’achat pour les réparations ou les frais de déplacement du personnel. Dans mes analyses de projets, j’ai rencontré une équipe souhaitant limiter la valeur d’un bien immobilier à moins de 100 000 dollars, réparti sur plus de cinq pays, avec des types de biens non restreints aux résidentiels et commerciaux. Bien que cela puisse sembler suffisamment diversifié, cela complique fortement la transparence de l’information et la gestion immobilière, rendant difficile une croissance rapide future des actifs sous-jacents.

Je ne recommande pas actuellement de trop se concentrer sur les catégories « autres » d’actifs sous-jacents, principalement en raison de problèmes de liquidité et de standardisation. Par exemple, les actifs agricoles, fortement non standardisés, rendent difficile l’évaluation précise de leur qualité. Même pour un seul champ, la qualité des récoltes peut varier, tandis que l’entreposage, le transport et la commercialisation impliquent des processus spécialisés. Distribuer effectivement les bénéfices aux investisseurs exige des années d’expertise sectorielle. Les cycles de production des cultures commerciales et les aléas climatiques sont difficiles à prévoir, et la monétisation finale demeure complexe.

Si l’équipe du projet recherche elle-même les actifs et les structure seule, la croissance du projet sera fortement limitée, rendant une expansion rapide particulièrement difficile.

En matière d’actifs sous-jacents, une orientation centrée sur les actifs obligataires, combinée à des actifs de type REITs pour renforcer le rendement, semble aujourd’hui plus réaliste et applicable.

II. Architecture métier

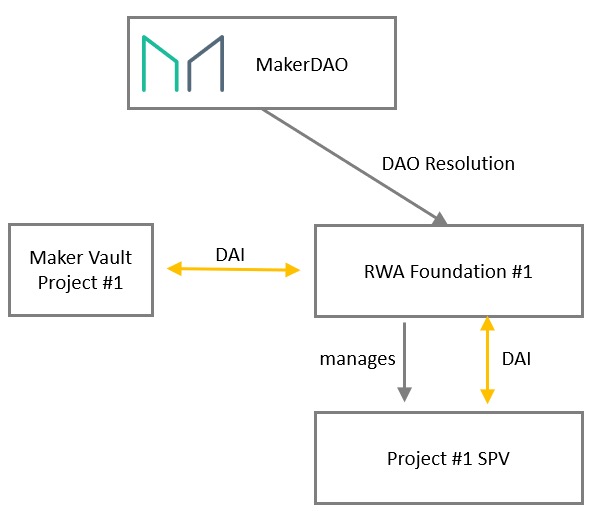

Si, il y a quelques années, le passage des RWA à la chaîne posait encore de grands défis techniques, les explorations menées par des projets leaders comme MakerDAO ont aujourd’hui tracé une voie relativement claire.

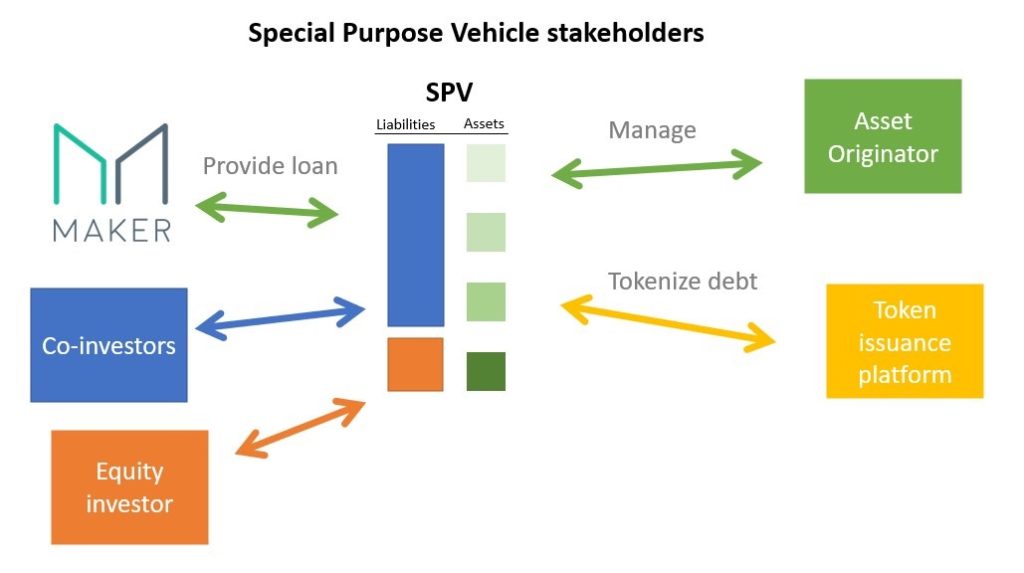

Premièrement, afin de faciliter le passage à la chaîne des RWA, une structure de type « RWA Foundation » peut être mise en place. Dans ce cadre, MakerDAO peut gérer plusieurs RWA via cette fondation, chaque nouvel actif étant directement intégré via la création d’un véhicule ad hoc (SPV — Special Purpose Vehicle).

Deuxièmement, pour chaque SPV individuel, on peut adopter un modèle de gestion inspiré de la titrisation (ABS — Asset Backed Securitization) :

MakerDAO, soucieux de la sécurité des fonds, opte pour des actifs prioritaires. Les autres investisseurs peuvent alors souscrire des parts subordonnées. D’autres projets peuvent adapter le niveau de risque de leurs actifs en fonction de l’appétence au risque de leur public cible.

Contrairement aux processus traditionnels de titrisation, les SPV de MakerDAO ne prévoient pas de rôle spécifique pour le règlement ni la conservation des fonds, mais ajoutent une plateforme d’émission tokenisée. À l’avenir, lorsque le cadre réglementaire sera mieux défini, ces fonctions pourraient redevenir indispensables dans les projets RWA.

III. Gestion des risques

La gestion des risques des RWA repose sur trois dimensions principales :

1. Gestion des risques liés à l’actif sous-jacent. Moins un actif est standardisé, plus la capacité requise en matière de gestion des risques est élevée. Comparés aux fermes forestières ou agricoles, les obligations d’État sont hautement standardisées, plus liquides et mieux valorisées par le marché. Leur gestion est donc plus simple. Toutefois, même pour un même type d’actif, la difficulté varie selon les régions et les pays. Par exemple, dans certains pays en développement, le faible niveau d’électronisation fait que les actifs obligataires peuvent encore exister sous forme papier. Cela oblige les projets à trouver des lieux sécurisés pour stocker ces documents sans risque de détérioration. Les actifs physiques sont aussi exposés à des substitutions frauduleuses (« substitution du chat par l’oreille »), dont des cas majeurs ont été rapportés dans plusieurs régions.

En résumé, la gestion des risques liés à l’actif sous-jacent repose sur quatre piliers : garantir que l’actif reste valide pendant toute la durée du projet ; préserver sa valeur contre toute perte humaine ; assurer sa liquidation à un prix juste ; et veiller à ce que les revenus et le capital soient transférés en toute sécurité aux investisseurs. Ces risques recoupent largement ceux des actifs traditionnels, et des mesures existantes peuvent servir de référence.

2. Gestion des risques liés au passage à la chaîne. Le transfert des données vers la blockchain expose à des risques de falsification si les institutions hors chaîne ne sont pas suffisamment contrôlées. Des cas similaires ont fréquemment émergé dans la finance traditionnelle, notamment dans les billets commerciaux, la finance d’approvisionnement ou les matières premières. Même avec des capteurs en temps réel ou des lieux de livraison fixes, il est impossible d’éliminer totalement ces risques.

Dans un secteur RWA encore embryonnaire, de tels incidents sont probables. Compte tenu du manque de réglementation précise et du faible coût des violations, le risque de falsification des données à la chaîne ne doit pas être négligé.

3. Gestion des risques liés aux partenaires. Ces risques relèvent toujours du monde traditionnel, mais la particularité ici est l’absence de cadre réglementaire spécifique aux RWA. Par exemple, quelle institution de dépôt est conforme ? Les normes comptables actuelles reflètent-elles fidèlement les spécificités des RWA ? En cas de problème, quelles procédures de traitement des risques protègent le mieux les investisseurs ? Autant de questions auxquelles aucune réponse claire n’a encore été apportée. Les partenaires conservent donc une marge de manœuvre pour des comportements malveillants.

IV. Structure actuelle des utilisateurs et leurs besoins

Comme mentionné précédemment dans notre article « Perspectives du marché obligataire sur chaîne », en raison de la forte volatilité et de la cyclicité des marchés cryptos, les investisseurs relativement prudents ou à faible appétence au risque peinent à obtenir des rendements stables. Dans ce contexte, une grande partie des utilisateurs affichent une forte appétence au risque :

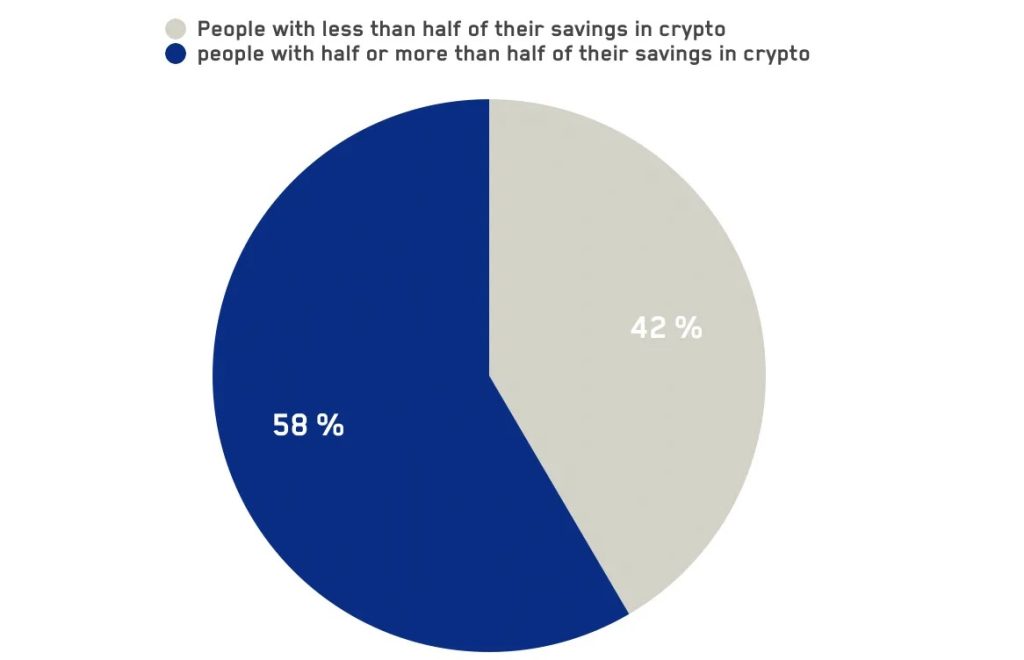

Selon une étude publiée en 2020 par des équipes comme dex.blue, la moitié des répondants avaient investi plus de 50 % de leurs économies dans les cryptomonnaies ; des rapports de Pew Research et de Binance indiquent également que les utilisateurs des cryptomonnaies sont majoritairement jeunes. Cette structure démographique explique pourquoi l’appétence au risque des investisseurs crypto dépasse celle des marchés traditionnels.

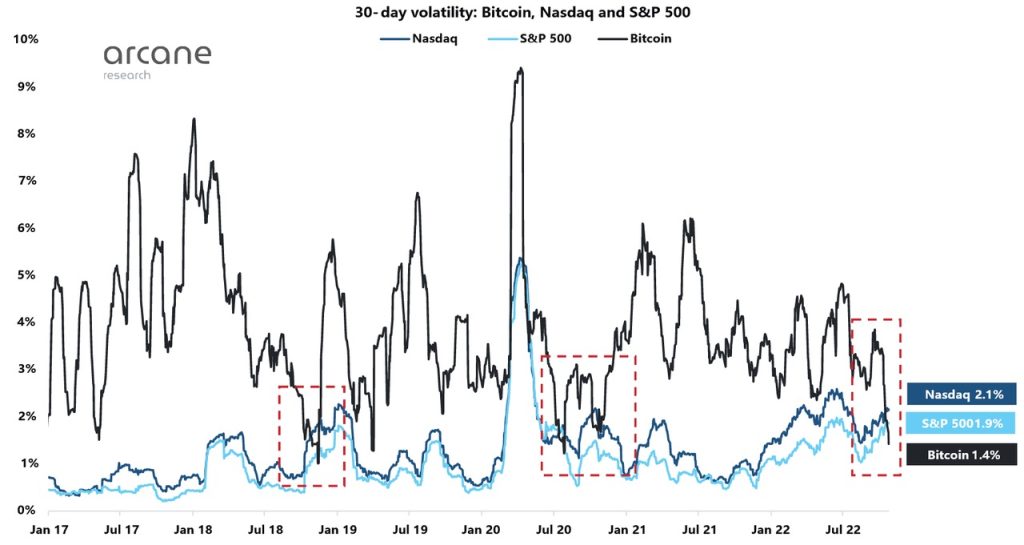

Dans un marché dominé par les « arbitragistes et investisseurs extrêmement risqués », la volatilité suit une tendance similaire : selon une étude de K33 Research, depuis janvier 2017 jusqu’en octobre 2022, la volatilité du bitcoin a été supérieure à celle du Nasdaq et du S&P 500 pendant presque toute la période, sauf lors des phases de très faible activité où les marchés boursiers ont pu temporairement surpasser celle du bitcoin.

Les deux groupes principaux d’investisseurs crypto ont des attentes de rendement différentes : pour les arbitragistes, les opportunités « à faible risque » sont accessibles, comme les taux de financement des contrats perpétuels Bitcoin, dont le rendement annualisé a oscillé entre 15 % et 20 % depuis leur création — un chiffre bien supérieur au rendement long terme des marchés actions mondiaux, estimé à environ 5 %, et nettement plus élevé que celui des obligations. Quant aux investisseurs très risqués, leurs attentes de retour sont encore plus élevées.

Par conséquent, même la tokenisation d’actions pourrait difficilement satisfaire la structure actuelle des utilisateurs et leurs attentes de rendement. À court terme, la position des produits RWA en termes de compromis risque-rendement apparaît donc délicate.

V. Régulation : une opportunité latente ?

Début juin, la SEC américaine a annoncé que plusieurs jetons, dont BNB, BUSD, MATIC, étaient à classer comme valeurs mobilières, suscitant des craintes réglementaires sur les marchés et entraînant une baisse notable de ces actifs.

Si d'autres pays du G20 ou d'autres nations suivent cette démarche et intègrent davantage de jetons dans le cadre réglementaire traditionnel, l'émission de jetons sur chaîne pourrait également tomber sous le coup de la régulation. On observe déjà des signes dans ce sens : aux États-Unis, au Japon, dans l'Union européenne, les mesures de régulation des stablecoins s'alignent progressivement sur celles applicables aux banques traditionnelles. À l'avenir, la régulation des jetons pourrait s'inspirer fortement de celle des valeurs mobilières.

Dans un tel scénario, les professionnels des marchés financiers traditionnels seraient plus enclins à tokeniser leurs actifs : l'avantage serait de garder des actifs locaux tout en attirant des liquidités mondiales. Cette logique est déjà adoptée par certains entrepreneurs RWA : bien que limités géographiquement, l'utilisation de la blockchain leur permet d'accéder à des investisseurs globaux. Pour eux, la tokenisation encadrée par la régulation offre deux avantages : 1. Accès à une liquidité mondiale, indépendante des contraintes géographiques, leur permettant potentiellement de lever des fonds à moindre coût ; 2. Possibilité d'attirer des investisseurs acceptant des rendements inférieurs à ceux du marché local, élargissant ainsi leurs options de financement.

Parallèlement, la régulation côté utilisateur progresse également : la vérification KYC (Know Your Customer). Alors que les projets natifs crypto nécessitent seulement un portefeuille, certaines startups en phase de levée de fonds imposent désormais un processus KYC pour identifier les investisseurs qualifiés. Des projets intégrant des RWA, comme Maple Finance, considèrent le KYC comme une étape essentielle de leur acquisition client. Si le processus KYC devient progressivement systématique dans les nouveaux projets, l’industrie blockchain, combinant clarté réglementaire et conformité KYC, pourrait bénéficier d’un avantage supplémentaire : inciter un nombre croissant d’investisseurs ordinaires à participer en toute confiance.

Ces utilisateurs privilégient généralement les actifs familiers, tout en manifestant un certain intérêt pour les nouveaux actifs natifs crypto. Dans ce contexte, les RWA peuvent devenir une direction d’investissement majeure pour ces utilisateurs plus conventionnels.

VI. Scénarios possibles pour l’évolution des RWA

À court terme, les RWA peuvent apporter trois avantages aux investisseurs de la crypto :

1. Des actifs d’investissement libellés en monnaie fiduciaire à faible risque : Actuellement, les taux sans risque des principales économies, notamment les États-Unis, dépassent les 3 %, nettement plus élevés que les rendements offerts par les protocoles de prêt U dans l’écosystème crypto. Sans recourir à l’effet de levier, les RWA offrent ainsi des opportunités d’investissement quasi sans risque. Des projets comme Ondo Finance, Maple Finance ou MakerDAO proposent déjà des produits basés sur le rendement des obligations américaines, très attractifs pour les investisseurs libellés en monnaie fiduciaire. Ce segment pourrait voir émerger un équivalent du « Yu’E Bao de la crypto ».

2. Diversification des risques : Prenons l’exemple du bitcoin, dont la corrélation avec l’or ou les actions américaines varie selon les phases de marché.

Même après 2020, période dominée par des facteurs macroéconomiques, différents types d’actifs ont continué à offrir des avantages en matière de diversification.

Pour les investisseurs en allocation stratégique, combiner des actifs natifs crypto avec divers types de RWA permettrait une meilleure diversification des risques.

3. Un outil de protection contre la volatilité monétaire nationale pour les investisseurs des pays en développement : Dans des pays comme l’Argentine ou la Turquie, confrontés à une inflation chroniquement élevée, les RWA peuvent aider les investisseurs locaux à se couvrir partiellement contre les fluctuations de leur monnaie et à réaliser une allocation d’actifs mondiale.

Vu sous ces trois angles, les RWA susceptibles d’être largement adoptés à moyen terme seront probablement ceux liés aux obligations d’État des grandes économies, offrant un rendement élevé et un risque faible, rendus attractifs par la hausse des taux.

À long terme, avec un cadre réglementaire plus clair, l’arrivée progressive d’investisseurs plus larges sur les marchés crypto, et une utilisation plus simple de la technologie, les RWA pourraient reproduire le dynamisme explosif observé il y a dix ans dans la finance internet chinoise :

1. Les actifs RWA sur blockchain offrent une "accessibilité" inédite aux investisseurs du monde entier : En tant qu’actifs familiers, les RWA pourraient devenir la principale porte d’entrée en chaîne pour les non-initiés au web3. L’absence de frontières et l’accès sans permission ouvrent la voie à une utilisation et un investissement dans des actifs globaux. Pour les entrepreneurs, cela signifie une base d’utilisateurs sans précédent, une échelle massive et un coût d’acquisition extrêmement bas. La croissance rapide et l’adoption massive de l’USDT et de l’USDC comme « dollars numériques » ont déjà confirmé cette tendance.

2. Les actifs RWA pourraient donner naissance à de nouveaux modèles économiques DeFi : Les LSD (Liquid Staking Derivatives) ont stimulé la croissance fulgurante du LSD-Fi. Outre les activités classiques (gestion d’actifs, trading au comptant, stablecoins), de nouveaux axes, comme la gestion de la volatilité des rendements — déjà présents mais négligés auparavant — ont été redécouverts. Si les RWA deviennent un pilier majeur, l’introduction de rendements externes importants pourrait faire émerger de nouveaux modèles économiques DeFi. À l’avenir, les RWA pourraient être combinés à des actifs et stratégies natifs crypto, formant des actifs hybrides, permettant aux curieux d’explorer la crypto via des canaux familiers. Sous cet angle, le prochain projet RWA+DeFi à très haute TVL pourrait bien être un « Yu’E Bao numérique ».

3. La confrontation entre l’industrie et la régulation trouvera une issue, permettant aux acteurs de développer des méthodes conformes d’acquisition client : Que ce soit en Occident ou à Hong Kong, la mise en place progressive de régulations est une tendance incontournable. L’industrie crypto, pour atteindre une capitalisation de 10 000 milliards de dollars, ne pourra pas échapper à la surveillance réglementaire. Au fur et à mesure que les politiques se clarifieront, certaines activités auparavant impossibles deviendront réalisables : à Hong Kong, l’émission de stablecoins par des canaux réglementés est désormais possible ; au Moyen-Orient, on explore activement les synergies entre blockchain et industries traditionnelles.

À long terme, l’un des moteurs essentiels de la croissance du secteur crypto est l’abondance de liquidités. Avec la régulation en place, les RWA ancrés sur des monnaies fiduciaires devraient connaître une croissance rapide. En particulier lors de la prochaine phase de relâchement monétaire mondial, les nouveaux entrants disposant de soutiens écologiques et commerciaux solides pourraient suivre la trajectoire de croissance exceptionnelle de l’USDT.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News