Pourquoi sommes-nous optimistes sur la voie NFT-AMM à long terme ?

TechFlow SélectionTechFlow Sélection

Pourquoi sommes-nous optimistes sur la voie NFT-AMM à long terme ?

La roue de Heimdall a commencé à trembler, espérant que l'AMM NFT puisse ériger un nouveau pont arc-en-ciel.

Rédaction : Jeff, Foresight Ventures

I. Les murailles entourant Asgard sont solides comme l'or, et améliorer la liquidité des actifs sur chaîne reste un sujet éternel.

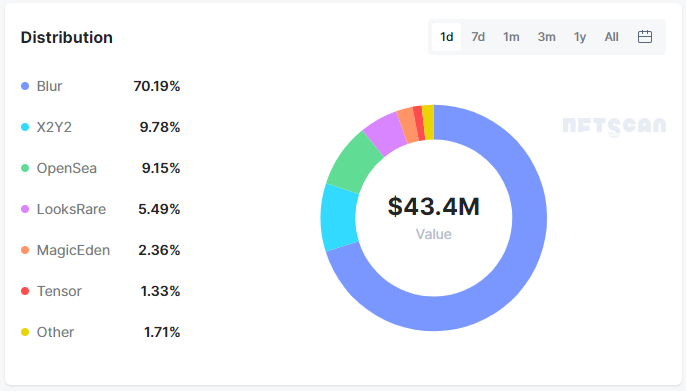

L’apparition du DeFi a ouvert un pont arc-en-ciel direct vers Asgard, où la liquidité est pleinement libérée. Concevoir des modèles innovants de transaction afin d’améliorer la liquidité des NFT constitue également l’objectif principal de toutes les plateformes d’échange NFT. Bien qu’un modèle de tarification mature et uniforme n’existe pas encore sur le marché actuel des NFT, les données de volume d’échanges des NFT « blue-chip » montrent que les marketplaces basées sur un modèle de « matching des ordres d’achat et de vente » (Order Book) représentent plus de 95 % du volume total ; tandis que l’ensemble des marketplaces fondées sur le modèle AMM ne représentent pas plus de 5 % du volume échangé.

Répartition du volume d'échanges par plateforme

II. En nous appuyant sur le ratio entre volumes d’échanges CEX et DEX pour les jetons fongibles (FT), nous anticipons un fort potentiel de croissance du volume des transactions NFT basées sur le modèle AMM.

Toutefois, contrairement aux FT, les NFT sont extrêmement variées. Leurs règles de valorisation et leurs habitudes de trading déterminent qu’une partie seulement convient au recours à l’AMM pour résoudre les problèmes de liquidité. Nous classons ici les NFT en quatre catégories fonctionnelles : PFP (jetons artistiques), actifs virtuels (terrains, équipements de jeu), actifs RWA (actifs réels sur chaîne) et identités numériques (noms de domaine, billets, etc.). Selon leur nombre d’éditions et les besoins de trading de leurs détenteurs, les PFP et les NFT d’actifs virtuels sont aujourd’hui les plus adaptées au modèle AMM.

III. Pourquoi sommes-nous optimistes à long terme sur la voie NFT-AMM ?

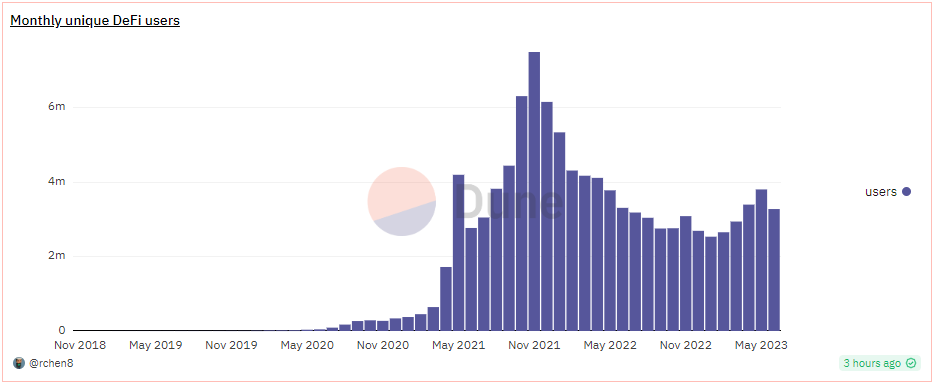

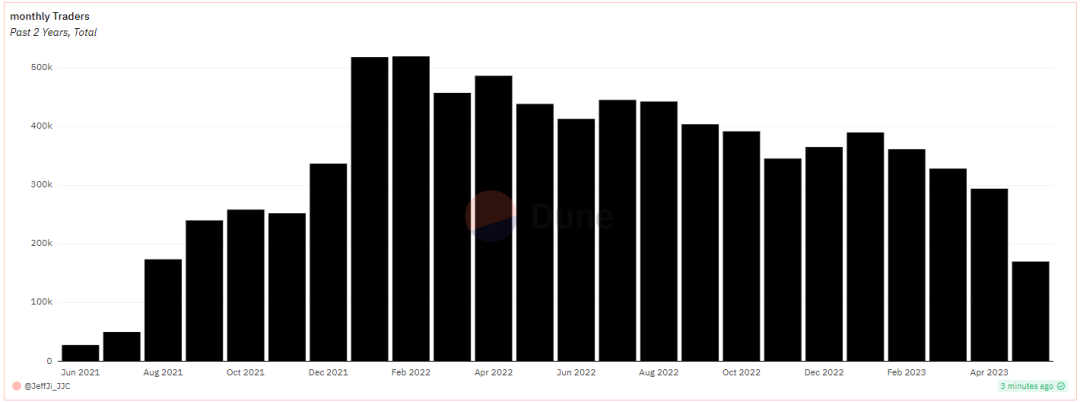

a) Base d'utilisateurs potentiels très large. Du point de vue de l’écosystème global, les utilisateurs du DeFi constituent la base d’utilisateurs potentiels du secteur NFT-AMM. Actuellement, le nombre mensuel moyen d’utilisateurs actifs dans l’écosystème DeFi est d’environ 1 million, tandis que le nombre de traders NFT indépendants n’est que d’environ 200 000. Le modèle de transaction NFT-AMM peut étendre la portée des utilisateurs fournissant de la liquidité, passant des détenteurs et traders NFT à tous les participants de l’écosystème DeFi.

Figure : Utilisateurs mensuels actifs du DeFi

Figure : Nombre mensuel de traders NFT actifs

b) Énorme potentiel de croissance en termes de types et de quantité d’actifs NFT. Grâce à l’innovation continue en matière de fonctionnalité et de composable, le nombre d’utilisateurs des NFT dispose toujours d’un fort potentiel de croissance. En mai 2023, presque toutes les transactions d’OpenSea provenaient des 100 premiers NFT, alors qu’en février 2022 ce chiffre n’était que de 65 % (https://dune.com/mizmatcat/OpenSea). Cela indique que, dans un marché morose, de nouveaux types de NFT sont fortement attendus. Par ailleurs, les NFT liées aux jeux AAA devraient connaître un pic de lancement en 2023-2024, offrant ainsi une grande marge pour des paires de trading actives.

c) La voie NFT-AMM peut servir de pont entre les actifs NFT et les actifs FT. À l’instar des outils DeFi, son potentiel d’innovation composable définit sa limite supérieure de croissance. Avant l’avènement du DeFi, la liquidité des actifs FT était limitée aux exchanges centralisés utilisant le modèle Order Book. Des outils AMM tels que Curve ou Uniswap ont libéré la circulation des actifs sur chaîne tout en acquérant une nouvelle reconnaissance de valeur. De même, les actifs NFT doivent passer par des outils AMM pour obtenir une nouvelle reconnaissance de valeur et créer de nouveaux modèles de tarification. Nous imaginons plusieurs axes d’innovation possibles pour le modèle NFT-AMM :

-

Combinaison avec les produits dérivés : Les dérivés NFT constituent un créneau riche en innovations. Dans l'article « IOSG Weekly Brief|From commodity speculation to financial speculation: the symbolic game of NFT derivatives #174 », l’auteure Sally classe les besoins de trading en plusieurs catégories : spéculation (gagner sur les fluctuations de prix des NFT avec un petit capital), levier pour rendement (utiliser un effet de levier pour améliorer l’efficacité du capital), couverture contre les risques, diversification du portefeuille et standardisation. Sous l’impulsion de ces demandes multiples, le modèle de transaction NFT-AMM pourrait créer un jeu dynamique au sein du pool de liquidité, fournir des données dynamiques sur chaîne et ainsi élargir l’espace de spéculation. Nous espérons que cette combinaison avec les produits dérivés permettra de créer de nouvelles règles de tarification pour les NFT.

-

Intégration avec les plateformes de prêt sur gage : Les plateformes telles que BendDAO ou Paraspace utilisent actuellement des modèles traditionnels : les utilisateurs gagent leurs NFT, et le montant emprunté est calculé selon le prix plancher. Même après l’entrée de Blur sur ce terrain, la structure concurrentielle n’a pas significativement changé. Nous espérons que, lorsque le modèle NFT-AMM aura gagné le soutien du marché et des capitaux, le token LP pourra devenir une preuve d’actif nouvelle, rémunérée, gagée et liquide. En activant la liquidité des tokens LP, on pourrait transformer la structure actuelle du marché du prêt sur gage et attirer des joueurs ne possédant pas de NFT via l’injection de liquidité.

-

Aider les projets à réduire les coûts de gestion de la liquidité via le modèle NFT-AMM. En particulier, pour les NFT de jeux, utiliser uniquement un modèle Order Book oblige les équipes projet à consacrer beaucoup d’efforts au suivi du prix plancher, sans pouvoir automatiser la gestion de la liquidité. Nous espérons que grâce au modèle NFT-AMM, les équipes puissent injecter des actifs dans un pool pour ajuster dynamiquement et massivement leurs stratégies de liquidité NFT.

IV. Dans l’architecture actuelle du marché AMM, de nombreuses plateformes explorent différentes directions.

Nous allons ici illustrer, à travers quelques exemples, les points forts et les problèmes existants sur le marché.

a) NFTX, l'une des premières plateformes à avoir tenté d'introduire le modèle AMM dans les transactions NFT, repose sur la fragmentation des NFT.

Elle vise à intégrer les jetons fragmentés issus des NFT comme actif dans les pools de liquidité, permettant aux utilisateurs d’injecter des actifs comme l’ETH pour former des paires de trading. Cette innovation audacieuse a rapidement attiré l’attention du marché. Toutefois, avec la multiplication des types de NFT, les utilisateurs ont commencé à constater que ce modèle augmente certes la volatilité des prix, mais fait perdre aux NFT leur attribut essentiel de rareté. Sacrifier la valeur de collection au profit de l’espace de trading a progressivement conduit à une perte de reconnaissance par le marché.

b) Basé sur Uniswap V1, Sudoswap incarne une tentative d’introduire Uni-V3 sur le marché NFT-AMM.

Sudoswap adapte le mécanisme Uni-V3 au marché de liquidité NFT et propose de manière innovante des courbes de produit diversifiées adaptées aux besoins spécifiques des NFT. L’utilisateur peut créer un pool de liquidité dans une fourchette de prix dense (généralement autour du prix plancher), améliorant ainsi l’efficacité du capital. La liquidité initiale du pool ne peut être définie que par le créateur, qui seul peut ajouter davantage de liquidité. Ainsi, sur la courbe de prix, Sudoswap crée de nombreux sous-pools disposés selon le meilleur prix d’exécution, chaque sous-pool ayant une profondeur différente selon sa fourchette de prix, sans interconnexion entre eux.

c) Midaswap intègre, sur la base des modèles AMM précédents, le mode Liquidity Book de Trader Joe V2.

Les utilisateurs peuvent choisir une plage de prix pour fournir de la liquidité. Comme le prix est fixe dans chaque bin, toutes les positions des LP sont agrégées dans un seul pool de liquidité, augmentant ainsi sa profondeur. Les LP peuvent ajouter de la liquidité unilatéralement et reçoivent en retour un token ERC721 LP comme justificatif. Ce token ERC721 utilise intelligemment son tokenID pour verrouiller la liquidité NFT apportée par chaque LP, permettant deux innovations clés : centraliser la liquidité NFT dans un seul pool sans perdre leur caractère rare, combinant ainsi les atouts de NFTX et de Sudoswap. En outre, Midaswap explore l’intégration croisée du token LP avec des protocoles de prêt NFT, permettant des prêts garantis multiplateformes ou des programmes de minage de liquidité selon les besoins des projets.

V. Parmi ces innovations, les données sur chaîne reflèteront les retours du marché. Bien que certains problèmes restent non résolus, nous constatons une nette progression par rapport à un marché monotone d’il y a un an.

Voici quelques axes d'amélioration restants.

a) La fragmentation des liquidités est particulièrement marquée en raison de l’isolement des pools. Dans les conceptions AMM ci-dessus, la liquidité d’une série de NFT se compose de plusieurs pools distincts, généralement concentrés autour du prix plancher. Cela entraîne une absence de connectivité entre les pools. En cas de fluctuation des prix ou d’attaque sur l’oracle, chaque pool isolé peut être compromis. Comme la liquidité et la profondeur des échanges ne sont améliorées que localement, les utilisateurs ne peuvent effectuer des transactions que dans de petits pools, rendant impossible la prise en charge de ventes/achats en gros volumes.

b) Le prix plancher influence encore directement la plage de prix du pool, empêchant l’émergence d’un nouveau modèle de tarification. La liquidité fragmentée oblige les LP à s'appuyer sur le prix plancher du marché pour créer leurs pools, qui ne font alors que suivre passivement le prix plancher des plateformes Order Book, perdant ainsi toute chance de devenir un nouveau modèle de fixation des prix.

c) Comme mentionné ci-dessus, une dépendance excessive vis-à-vis du prix plancher expose les pools à des manipulations ou attaques. En raison de l’absence de connexion entre les pools, un gros ordre d’achat ou de vente peut facilement provoquer des distorsions de prix, perturbant les stratégies des robots de trading internes à la plateforme.

d) Les pools manquent de diversité d’actifs, limitant leur composable. L’introduction du modèle AMM vise à attirer davantage d’actifs sur chaîne dans les pools pour stimuler la demande. Or, les modèles AMM actuels ne permettent toujours d’utiliser que l’ETH ou un autre actif écologique comme paire d’échange, excluant ainsi d’autres actifs de la possibilité d’agir comme LP sur le marché NFT.

VI. Après avoir synthétisé ces problèmes et douleurs du marché, nous prédisons que le futur projet phare NFT-AMM devrait présenter les caractéristiques suivantes ou résoudre efficacement ces enjeux :

a) Accueillir davantage de catégories d’actifs et d’utilisateurs, permettant même aux non-détenteurs de NFT d’injecter leurs actifs dans les pools de liquidité.

b) Être composable avec d'autres outils DeFi, en utilisant le token LP comme pont vers diverses plateformes DeFi, attirant ainsi les actifs des utilisateurs DeFi via divers modes de rémunération.

c) Offrir une composable avec les actifs NFTFi, c’est-à-dire une reconnaissance mutuelle avec les plateformes de prêt sur gage, d'options, de contrats à terme, élargissant ainsi les catégories de collatéraux et améliorant l’efficacité du capital.

d) Créer un nouveau modèle de tarification, en améliorant l’efficacité d’achat des utilisateurs via l’AMM, sans dépendre uniquement des oracles, et en acquérant ainsi un pouvoir autonome de fixation des prix.

VII. Bien que les produits actuels soient imparfaits, nous restons optimistes : une solution idéale finira par émerger pour la liquidité et la composable des NFT.

La roue de Heimdall commence à trembler. Nous espérons que le NFT-AMM saura construire un nouveau pont arc-en-ciel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News