Histoire de l'évolution d'Uniswap : Analyse des opportunités et impacts potentiels de la version V4

TechFlow SélectionTechFlow Sélection

Histoire de l'évolution d'Uniswap : Analyse des opportunités et impacts potentiels de la version V4

Uniswap V4 s'oriente vers une infrastructure véritable pour la DeFi, offrant aux développeurs un terrain de jeu plein d'imagination pour des expérimentations innovantes.

Auteur : Yilan, LD Capital

Uniswap V0

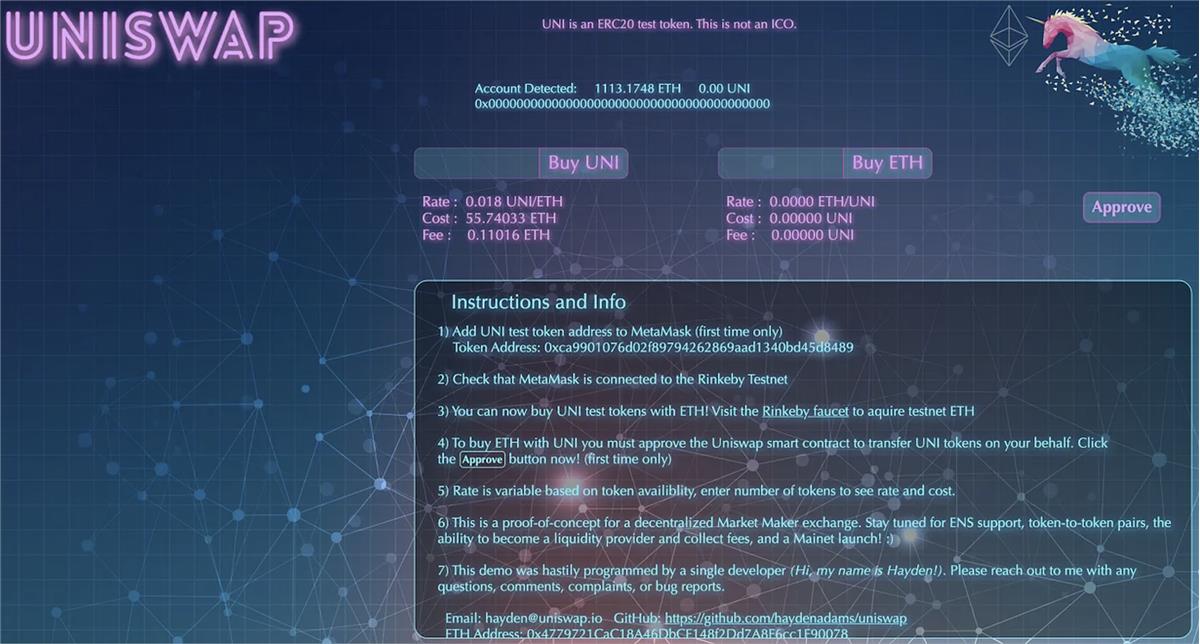

Uniswap V1 a été lancé en novembre 2018. Cependant, un an auparavant, l'embryon d'Uniswap était déjà en formation. En 2017, le fondateur Hayden a quitté Siemens. Un ami travaillant pour la Fondation Ethereum, Karl, lui a dit : « L'ingénierie mécanique est une industrie en déclin ; l'avenir, c'est Ethereum. » Sous la guidance de Karl, Hayden a découvert Ethereum et Solidity, puis a créé en novembre 2017 son Proof-of-something (Proof of concept AMM comme ils l'appelaient), soit Uniswap V0. Cette image montre à quoi ressemblait initialement Uniswap.

Avant le lancement officiel de V1, Hayden a développé V0 depuis les bureaux de Balance et MakerDAO. Fin juillet 2018, Uniswap a officiellement reçu une subvention de la Fondation Ethereum.

Uniswap V1

Le 2 novembre 2018, dernier jour du Devcon 4, les contrats intelligents d'Uniswap ont été déployés sur le réseau principal d'Ethereum. Ce jour-là, seulement 30 000 dollars de liquidités ont été déposés comme fonds initiaux pour trois tokens, permettant uniquement une profondeur de transaction de 100 dollars. Par la suite, les sites uniswap.io et app.uniswap.org/# ont également été mis en ligne.

En septembre 2019, Uniswap V1 a lancé son premier programme de minage de liquidité basé sur des jetons ERC-20. Pendant la phase V1, le volume des transactions et l'échelle des utilisateurs étaient relativement faibles. En tant que première version du protocole Uniswap, V1 utilisait un mécanisme basé sur un market-maker automatique (AMM), permettant aux utilisateurs d'échanger des jetons sans ordres limités sur la blockchain Ethereum. Il adoptait le modèle du produit constant, x*y=k, où x et y représentent les soldes respectifs des deux jetons dans la paire de trading.

L'innovation d'Uniswap V1 a permis aux utilisateurs d'effectuer rapidement et facilement des échanges de jetons, sans dépendre des bourses centralisées traditionnelles ; elle a jeté les bases des versions ultérieures d'Uniswap et inspiré d'autres protocoles AMM. Pourtant, à l'époque, la version V1 n'a pas attiré beaucoup d'utilisateurs.

Uniswap V2

Uniswap V2 a été publié en mai 2020. Parallèlement, en septembre 2020, SushiSwap est apparu sur la scène cryptographique, attirant une grande attention et de nombreux utilisateurs, ce qui a véritablement commencé à faire connaître Uniswap au grand public.

La modification la plus significative d'Uniswap V2 par rapport à V1 consiste à introduire la possibilité d'échanger plusieurs paires de jetons, augmentant ainsi la flexibilité des paires de trading, passant d’un système limité aux échanges entre ERC-20 et ETH à un système prenant en charge les échanges entre ERC-20 et ERC-20. De plus, Uniswap V2 a apporté d’importantes améliorations à l’oracle de prix moyen pondéré temporellement (TWAP).

Le lancement d'Uniswap V2 a consolidé sa position dans le domaine des échanges décentralisés. Il offrait davantage de fonctionnalités et de souplesse, permettant aux utilisateurs de mieux gérer leur liquidité et d'effectuer divers types d’échanges. Uniswap V2 a également contribué à l'essor rapide de la finance décentralisée (DeFi), fournissant une source cruciale de liquidité.

Uniswap V3

Uniswap V3 a été lancé en mai 2021, introduisant le concept de « liquidité concentrée » (Concentrated Liquidity). Il permet aux fournisseurs de liquidité de définir une plage de prix spécifique dans laquelle placer leur liquidité, assurant ainsi un contrôle plus précis des prix. Cela augmente les revenus en frais de transaction pour les fournisseurs de liquidité tout en réduisant les opportunités d'arbitrage exploitant les écarts de prix.

Uniswap V3 a également étendu et optimisé l'oracle TWAP d'Uniswap V2, améliorant l'efficacité en termes de calcul et de gas. L’oracle V3 peut, via un seul appel on-chain, rendre les données disponibles pendant 9 jours ou plus, tandis que grâce à une optimisation globale du TWAP, il réduit d’environ 50 % la consommation de gas par rapport à V2, rendant les transactions simples environ 30 % moins coûteuses que leurs homologues sous V2.

Alors qu'Uniswap V2 appliquait un taux de commission standard de 0,3 %, V3 propose désormais trois niveaux distincts : 0,05 %, 0,3 % et 1 %. Cela permet aux fournisseurs de liquidité de choisir un pool selon le niveau de risque qu'ils souhaitent prendre. V3 a introduit pour la première fois l'utilisation de NFT comme preuve de participation à la liquidité, c’est-à-dire que la liquidité fournie est suivie par des jetons ERC721 non fongibles.

Le lancement d'Uniswap V3 a eu un impact majeur dans l'écosystème DeFi. Il a offert davantage de choix et de meilleures opportunités de rendement aux fournisseurs de liquidité, tout en améliorant l'efficacité des transactions. Uniswap V3 a également stimulé l'innovation dans les échanges décentralisés et conduit d'autres plateformes et protocoles à améliorer l'expérience utilisateur et réduire les coûts de transaction. Toutefois, il a aussi été critiqué pour avoir repoussé les fournisseurs de liquidité passifs au profit des traders JIT et des spécialistes professionnels, qui captent une part importante des revenus en frais.

Uniswap V4 — Les Hooks changent tout

Dès la publication du document préliminaire d'Uniswap V4, le marché s'est emparé du sujet. Les principales innovations mentionnées incluent les Hooks, Singleton, Flash Accounting et le support natif de l'ETH. Parmi celles-ci, les Hooks constituent l'innovation la plus importante. Les Hooks d'Uniswap V4 pourraient devenir l'outil le plus puissant pour construire de la liquidité. À l'avenir, le coût de création d'une plateforme DeFi et de combiner des liquidités sera considérablement réduit.

Les Hooks

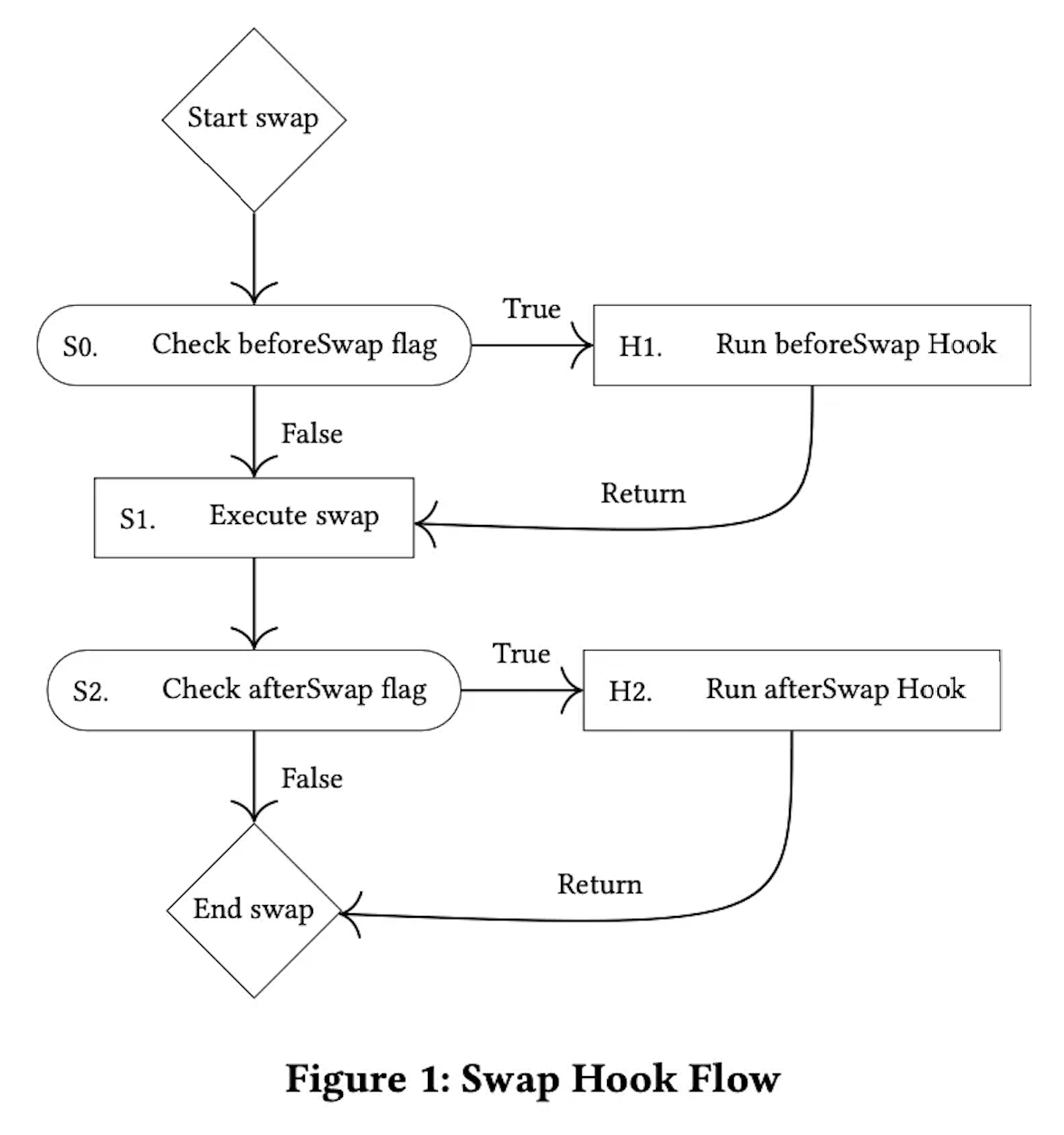

En résumé, les contrats Hooks sont des contrats capables d'appeler d'autres contrats intelligents, exécutant des logiques spécifiques à différents moments du cycle de vie d'une transaction. Ces logiques peuvent être définies par des contrats personnalisés et activées lors de moments critiques.

Plus précisément, les contrats Hooks peuvent être invoqués aux points clés suivants :

· onSwap : appelé lors d'un échange, permettant d'implémenter une logique personnalisée, comme enregistrer des informations de transaction, effectuer des opérations spécifiques ou modifier les frais de transaction.

· onMint : appelé lorsque des fournisseurs de liquidité ajoutent de la liquidité au pool, permettant d'enregistrer des informations ou d'exécuter des actions spécifiques.

· onBurn : appelé lorsqu'un fournisseur retire sa liquidité du pool, permettant d'exécuter des opérations personnalisées.

Dans les versions précédentes, les développeurs pouvaient seulement personnaliser les LP et les frais associés. Avec les Hooks de V4, les développeurs peuvent innover davantage en s'appuyant sur la liquidité et la sécurité d'Uniswap, en définissant des comportements encore plus personnalisés. Uniswap Labs a présenté une série de possibilités illustrant les caractéristiques uniques du produit, notamment :

· Market-makers moyennés dans le temps (TWAMM)

· Frais dynamiques basés sur la volatilité ou d'autres paramètres

· Ordres limites on-chain

· Dépôt de liquidité hors plage dans des protocoles de prêt

· Oracles personnalisés on-chain, tels que les oracles géométriques

· Réinvestissement automatique des frais LP dans la position de liquidité

· Distribution intégrée de la valeur MEV (Miner Extractable Value) aux fournisseurs de liquidité

Optimisations d'Uniswap V4 et relation avec la perte temporaire (IL)

En réalité, ces optimisations renforcent le rôle d'Uniswap en tant qu'infrastructure de liquidité et améliorent davantage l'efficacité du capital, mais le problème de perte temporaire (IL) lié à la liquidité concentrée reste important.

L'IL est un problème inhérent aux AMM : dès que les prix des deux actifs s'écartent du prix initial, une IL se produit. Dans le cas d'Uniswap V3/V4, dont le mécanisme de liquidité concentrée induit une forte valeur Gamma sur des intervalles étroits, le problème d'IL est particulièrement marqué, notamment dans des marchés très volatils ou lorsque les actifs fournis en liquidité ont une corrélation faible.

Concernant l'IL, plusieurs solutions existent aujourd'hui, mais elles ne font que soulager indirectement le problème :

· Subventions via des jetons du protocole. Les fournisseurs de liquidité peuvent staker leurs jetons en même temps que leur liquidité. En les stakant, ils reçoivent des récompenses supplémentaires ou une compensation contre la perte temporaire, sous forme de jetons additionnels ou d'une partie des frais de transaction.

· Structures de frais dynamiques ajustées selon les conditions du marché et le niveau d'IL subi par les fournisseurs. Des frais plus élevés sont perçus durant les périodes d'IL marquée, redistribués comme compensation.

· Création d’un fonds d’assurance compensant les pertes dues à l’IL. Ces fonds sont généralement alimentés par diverses sources de revenus du protocole ou par des contributions directes de la plateforme.

· Mécanismes de couverture (options, etc.) : les fournisseurs de liquidité peuvent utiliser des produits dérivés ou d'autres outils financiers pour couvrir leur exposition aux fluctuations de prix et atténuer l'impact de l'IL.

· Rééquilibrage dynamique des actifs : ajuster continuellement la composition du portefeuille en fonction des variations de prix et des conditions du marché afin d'optimiser l'exposition et réduire les pertes potentielles.

· Utilisation d'oracles de prix et de mécanismes TWAP : en s'appuyant sur des données de prix plus stables et fiables, les fournisseurs peuvent mieux comprendre l'état du marché et ajuster leurs positions en conséquence.

On voit donc que les frais dynamiques, les oracles optimisés et les subventions accrues pour les LP (subventions MEV, réinvestissement automatique des frais, etc.) dans Uniswap V4 compensent indirectement, dans une certaine mesure, les pertes liées à l'IL.

En matière de sécurité et de complexité du contrat, la logique centrale d'Uniswap V4 reste comme celle de V3 : non mise à jour. Bien que chaque pool puisse utiliser son propre contrat Hook, celui-ci vérifie si des appels externes sont nécessaires. Ces appels enrichissent les fonctionnalités et possibilités combinatoires d'Uniswap V4, mais sont limités aux autorisations définies lors de la création du pool. Trop d'appels externes entraînent des frais de gas supplémentaires (ainsi, un simple swap pourrait coûter plus cher sous V4 que sous V3/V2), ce qui illustre le compromis entre complexité et composable.

Singleton

Dans Uniswap V3, le déploiement d'un contrat séparé pour chaque pool de liquidité augmentait le coût de création de pools et d’exécution de swaps croisés. Avec Uniswap V4, un contrat « Singleton » centralise tous les pools de liquidité, réduisant massivement les frais de gas, car les transferts de jetons ne doivent plus passer d’un contrat à l’autre. Selon les estimations initiales, V4 réduit de jusqu’à 99 % les frais de création de pools.

Flash accounting

Le système de comptabilité flash complète le Singleton. Dans V4, le système ne transfère plus les actifs à chaque fin de swap, mais uniquement les soldes nets. Cette conception rend le système plus efficace et permet des économies supplémentaires en gas dans Uniswap V4.

ETH natif

Dans les versions précédentes, les utilisateurs échangeaient en réalité contre du WETH, car l'ETH n'est pas un contrat de jeton, contrairement au WETH. Pour Uniswap, les contrats ERC20 sont plus faciles à intégrer. Chaque swap nécessitait donc un empaquetage supplémentaire transformant ETH en WETH, ce qui entraînait un gas inutile. V4 rétablit le support natif de l'ETH, réduisant ainsi davantage les coûts en gas.

Impact potentiel d'Uniswap V4 sur d'autres secteurs et opportunités

1) Secteur des agrégateurs

Sur le marché des agrégateurs, Uniswap V4 offre de meilleurs tarifs, une efficacité de capital accrue et des pools de liquidité regroupés via Singleton, attirant ainsi davantage de volume de transaction des plateformes concurrentes axées sur les frais (comme 1inch ou Cowswap).

2) DEX personnalisées et protocoles similaires offrant des fonctions de liquidité modulables

L’apparition d’ordres limites on-chain, de distributions personnalisées de liquidité, de frais dynamiques, etc., aura un impact sur les DEX offrant des fonctionnalités similaires. Le fait que les protocoles proposant des produits de type « vault » améliorant le rendement des LP sur Uni V3 perdent progressivement leur liquidité semble inévitable. Face à cela, la plupart devront probablement choisir entre se rallier à Uniswap V4 ou disparaître, devenant ainsi partie intégrante de son écosystème. Pour les futures DEX ou protocoles DeFi, cela pourrait radicalement transformer leur manière de construire la liquidité. Les Hooks d'Uniswap V4 pourraient devenir l'outil le plus puissant pour bâtir de la liquidité, abaissant fortement le coût de création et d'intégration de plateformes DeFi.

3) CEX

Pour les bourses centralisées, Uniswap V4 pourrait gagner des parts de marché face aux CEX affaiblies, grâce à ses fonctionnalités d’ordres limites et à la légitimité de la décentralisation. Toutefois, comparées aux CEX, les DEX restent freinées par une vitesse et une efficacité inférieures. De plus, le seuil d'entrée élevé, ainsi que les risques liés à la sécurité des contrats et à la complexité d'utilisation, imposent un coût élevé aux utilisateurs. En résumé, les problèmes d'inefficacité et de mauvaise ergonomie doivent être résolus par des améliorations des infrastructures DeFi, ce que V4 ne règle pas directement. Une fois ces obstacles levés, la voie vers le remplacement des CEX par les DEX sera bien plus praticable.

4) Secteur MEV

Quand MEV ne profite pas aux principaux acteurs du protocole (LP & Swappers), il entre en conflit avec eux.

Dans les premières versions, Uniswap V1 ne disposait pas de mécanismes intégrés pour prévenir ou atténuer le MEV (valeur extractible par les mineurs), permettant ainsi aux mineurs ou validateurs de manipuler l'ordre des transactions pour leur profit, au détriment des utilisateurs.

Uniswap V2 a introduit une fonction « oracle de prix » pour aider à atténuer le MEV. Cet oracle fournit des informations fiables et inviolables sur les prix des actifs. En s'appuyant sur cet oracle, Uniswap V2 visait à prévenir les attaques de front-running, où des traders exploitent le délai de confirmation des blocs pour manipuler les prix.

Uniswap V3 a introduit plusieurs fonctionnalités pour réduire le MEV, notamment la liquidité concentrée et le concept de liquidité non fongible (positions LP en NFT). La liquidité concentrée permet aux fournisseurs de définir une plage de prix, réduisant ainsi le risque de manipulation. Les positions LP non fongibles donnent un contrôle fin sur la liquidité, diminuant le risque d'être liquidé ou exploité par des arbitragistes.

Dans Uniswap V4, le mécanisme interne de distribution du MEV ouvre des opportunités pour les développeurs MEV souhaitant jouer un rôle privilégié dans les pools V4.

5) Secteur des oracles

Le TWAP d'Uniswap V2 est un oracle on-chain, utilisable pour obtenir le prix de n'importe quel token disponible sur Uniswap. Son principal défaut est de nécessiter un programme hors chaîne pour déclencher périodiquement la mise à jour des prix, ce qui implique un coût de maintenance.

Uniswap V3 a corrigé ce défaut : le stockage des données n’a plus besoin d’un déclenchement hors chaîne régulier, mais est activé automatiquement lors d’une transaction Uniswap. En ce qui concerne la source des données pour le calcul du TWAP, V2 stockait uniquement les trois dernières valeurs : price0CumulativeLast, price1CumulativeLast et blockTimestampLast. En revanche, Uniswap V3 prend en charge plusieurs observateurs de prix (Oracle Observers), capables de collecter des données provenant de multiples sources, augmentant ainsi la tolérance aux erreurs et la fiabilité des prix. Par exemple, pour une même paire de devises, Uniswap V3 sélectionne le pool avec les frais les plus adaptés, non vide et possédant la liquidité la plus élevée, puis utilise les données de prix de ce pool comme source pour l'oracle.

Les oracles intégrés d'Uniswap V4 seront encore plus personnalisables, comme les oracles géométriques, permettant d’utiliser différentes méthodes de calcul selon la paire : par exemple, pour des paires stables et profondes comme ETH-BTC, versus des paires peu liquides.

Concernant l’impact sur le secteur des oracles, le coût de manipulation de l’oracle TWAP d’Uniswap est celui de contrôler le prix moyen d’un jeton sur une période. Comparativement, le coût de manipulation de Chainlink consiste à compromettre suffisamment de nœuds et à truquer les prix des bourses. Ainsi, Chainlink étant un oracle hors chaîne, l’oracle intégré d’Uniswap V4 ne menace pas directement Chainlink. Pour les projets de l’écosystème Uniswap (prêts, stablecoins, actifs synthétiques, etc.), la participation de Chainlink ou d’oracles similaires reste indispensable.

Conclusion

Globalement, Uniswap V4 s’oriente vers un véritable rôle d’infrastructure DeFi, offrant aux développeurs un terrain fertile pour des expérimentations imaginatives.

Pour les fournisseurs de liquidité, ajouter de la liquidité deviendra plus personnalisé et plus pratique. Pour les utilisateurs, créer un pool de trading sera moins coûteux, et les échanges offriront davantage de choix. Par exemple, V2, V3 et V4 ont chacun leurs avantages : V2 a un contrat simple et des swaps peu coûteux dans un seul pool ; V4 est plus complexe, mais permet des économies massives en gas lors de transactions impliquant plusieurs pools.

Le développement continu du DeFi guidera une optimisation constante des méthodes de gestion de la liquidité. Pour les projets, la fonction Donate() d'Uniswap V4 pourra aider à « soudoyer » la liquidité pour atteindre des objectifs stratégiques. De plus, les Hooks d'Uniswap V4 pourraient devenir l'outil le plus puissant pour construire de la liquidité, réduisant drastiquement le coût de création et d'intégration de plateformes DeFi.

L'apparition de V4 transformera profondément l'écosystème DeFi. Le code de V4 n'est pas encore finalisé ni audité, laissant donc un créneau temporel précieux aux autres protocoles pour développer leur propre liquidité et ajuster leur stratégie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News