Lorsque les L1 deviennent des écosystèmes complets, les protocoles DeFi ont-ils encore besoin d'un jeton natif ?

TechFlow SélectionTechFlow Sélection

Lorsque les L1 deviennent des écosystèmes complets, les protocoles DeFi ont-ils encore besoin d'un jeton natif ?

Les jetons de couche 1 sont les seuls qui devraient faire l'objet d'investissements, et les protocoles DeFi ne devraient pratiquement jamais lancer leurs propres jetons.

Rédaction : c-node

Traduction : TechFlow

Ces derniers mois, la liquidité du marché DeFi sur les blockchains L1 alternatives s'est asséchée. La communauté attribue ce phénomène au manque de jetons intéressants à échanger, et appelle donc les développeurs à lancer davantage de jetons, tels que des jetons de gouvernance ou des memecoins.

Mon point de vue est que le jeton L1 est le seul véritablement investissable, et que les protocoles DeFi ne devraient presque jamais lancer leurs propres jetons. Les protocoles dotés de fonctions de gouvernance sont les pires ; ceux qui minimisent la gouvernance sont généralement bien meilleurs. Vous pourriez objecter, par exemple, en invoquant la nécessité d'immuabilité des contrats, la modification des paramètres de risque ou la gestion des oracles.

Vous pourriez aussi penser que les développeurs de protocoles ont besoin d'être rémunérés via l'émission de jetons, ou qu'ils doivent absolument lever des fonds auprès de capital-risqueurs afin de permettre le trading de ces jetons. Quoi qu'il en soit, j'espère dissiper toutes vos préoccupations dans cet article.

Comment sauver le DeFi sans un flot constant de nouveaux jetons ?

Pour un écosystème DeFi sur une blockchain donnée, la meilleure chose à avoir est un puissant jeton natif L1. On pense souvent que l'économie déflationnaire est mauvaise car elle « encourage le staking et décourage l'utilisation ». C’est une erreur, car dans le contexte des blockchains et du DeFi, le staking est justement une forme d’utilisation.

Les utilisateurs verrouillent leurs positions longues sur la chaîne, souvent en utilisant le DeFi pour obtenir de la liquidité via le prêt de stablecoins décentralisés, d’actifs synthétiques ou de positions dérivées. Le DeFi leur permet de le faire sans exposer leurs positions longues aux risques centralisés liés aux dépôts sur des plateformes comme les exchanges ou Celsius, ni aux risques de pont (bridge) lorsqu’ils transfèrent leurs actifs vers une autre chaîne spécialisée.

Un problème majeur est ainsi résolu : ils peuvent auto-gérer leurs positions longues tout en réalisant de nombreuses opérations utiles et intéressantes… Une excellente option pour les détenteurs à long terme du jeton L1.

On pourrait affirmer que le DeFi reste utile même sans jeton natif fort. Certes, on peut utiliser le DeFi avec des actifs emballés (wrapped) ou pontés, mais son utilité est moindre sans auto-gestion, comparé à un DeFi doté d’actifs natifs.

Souvenez-vous du vol de bitcoins par SBF via Ren et Sollet ? Et même si vous y parveniez, si votre objectif est de devenir le meilleur endroit pour gérer des actifs non natifs, vous devrez rivaliser avec le CeFi et faire face à une concurrence infinie de nouvelles blockchains L1 et L2.

Certains soutiennent que même sans auto-gestion, il existe un avantage énorme à décentraliser d'autres composants de la chaîne financière, comme l'exécution et le règlement, et que nous bénéficions des propriétés de transparence et de responsabilité, même si nous ne pouvons pas forcer les intermédiaires CeFi à respecter les règles. C’est vrai, mais vous n’avez pas besoin d’aller jusqu’à créer une blockchain publique avec validateurs décentralisés et un jeton cryptographique natif.

Qu’est-ce qui rend un jeton natif puissant ?

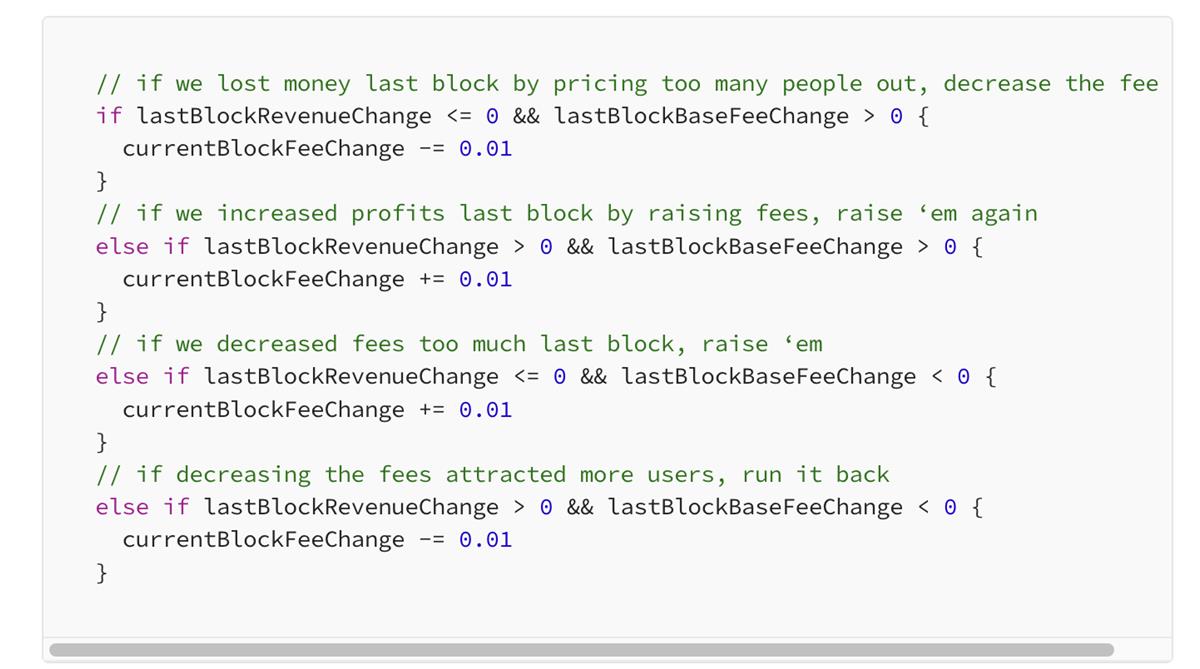

aeyakovenko a soulevé un excellent argument : une blockchain sera inévitablement battue par ses concurrents si ses frais ne sont pas aussi bas que possible. Les blockchains à faibles frais génèrent des revenus en vendant à prix élevé l’accès prioritaire pendant les périodes de forte demande, tout en attirant les développeurs et les utilisateurs grâce à des frais proches de zéro, créant ainsi des pics d’activité et augmentant leurs revenus globaux.

C’est très intelligent, mais en réalité, certains des types de transactions les plus populaires ne génèrent aucune compétition d’état. La chaîne ne peut donc pas tirer un revenu maximal de ces transactions, et les frais de base pourraient augmenter considérablement bien avant que les utilisateurs ne fuient vers d’autres chaînes pour des frais moins élevés. Les frais de base devraient être aussi élevés que possible, mais évidemment pas trop élevés pour rester abordables.

Il est raisonnable de supposer que de nombreux utilisateurs iront toujours vers l’option la moins chère, mais une blockchain sans jeton natif fort a beaucoup moins d’utilité. Un stablecoin décentralisé dont le coût de transfert est de 1 cent est plus utile qu’un stablecoin centralisé à transfert gratuit, car ce dernier ne permet pas aux utilisateurs de sortir du système financier centralisé, et son utilité est non prouvée et spéculative.

Le frais de base peut être dynamiquement ajusté pour que la chaîne maximise ses revenus par bloc. La théorie du contrôle devrait être appliquée pour concevoir un tel algorithme de tarification. Un exemple naïf (sans tenir compte de la théorie du contrôle) pourrait ressembler à ceci :

Deuxièmement, si toute la valeur revient aux participants au staking plutôt qu’aux détenteurs non engagés, il devient difficile d’utiliser cette précieuse valeur native dans le DeFi. Les jetons en staking peuvent être réutilisés via des LST (Liquid Staking Tokens), mais les LST sous leur forme actuelle posent problème. Certains des LST les plus populaires sont fermés, contrôlés par des multisignatures ou des DAO oligarchiques. Bien que des propositions de LST décentralisés existent, c’est un problème difficile à résoudre, car les jetons misés par différents validateurs présentent des profils de risque différents.

Curiosité : si la chaîne est un rollup souverain, elle n’a pas besoin de validateurs ni de staking, et tous ses revenus peuvent se concentrer sur le jeton non misé.

Les protocoles n’ont-ils pas besoin de jetons ? Comment créent-ils alors de la valeur ?

La gouvernance sur chaîne est essentiellement oligarchique. Les cryptomonnaies devraient être autonomes et indépendantes, sans intervention humaine pour les diriger. La meilleure approche consiste à minimiser la gouvernance. MakerDAO a voté pour rendre DAI dépendant du USDC centralisé, transformant ainsi DAI en un jeton similaire à ceux des plateformes CeFi, tandis que LUSD, immuable et sans gouvernance, fusionne parfaitement la commodité du dollar avec les fonctionnalités d’une cryptomonnaie décentralisée.

Certains protocoles, comme Aave, disposent d’un DAO pour contrôler des paramètres de risque cruciaux. Je n’ai pas de réponse claire, et il se peut qu’on ne puisse pas éviter cela, ce qui est regrettable, mais l’automatisation de ces paramètres pourrait devenir envisageable d’une manière ou d’une autre.

Une raison souvent négligée contre l’émission de jetons par les protocoles est qu’elle crée une dissonance avec le L1 et installe de mauvais incitatifs pour les développeurs. Créer un protocole, émettre un jeton avec des incitations, permettre aux initiés de le vendre, provoquer la colère des utilisateurs, générer du ressentiment, puis passer au prochain protocole avec de nouveaux initiés — ce cycle est en train de détruire le domaine.

Combien y a-t-il de protocoles de prêt aujourd’hui ? Il semble qu’un nouveau protocole de prêt ou d’échange décentralisé apparaisse chaque mois. Imaginez si chaque mise à jour de Microsoft Word était publiée comme un nouveau traitement de texte — c’est absurde. La vraie motivation derrière le lancement de nouveaux protocoles n’est que rarement de résoudre les problèmes des anciens, mais plutôt que certains développeurs n’ayant pas été des initiés lors du dernier « rug pull », espèrent le devenir lors du prochain afin de profiter d’un dump lucratif.

Il serait bien mieux que tous les développeurs DeFi sur L1 s’unissent autour de standards unifiés pour les DEX, les prêts, les stablecoins synthétiques, etc., parfaitement alignés avec le L1, sans accumuler de valeur dans des jetons inutiles, ce qui encouragerait la fragmentation, la complexité et les aspects les plus sombres de la nature humaine.

Une fois qu’un protocole est pleinement aligné avec le L1, il peut être intégré directement dans la blockchain. Bien que cela puisse sembler extrême, cette approche résout de nombreux problèmes majeurs et devrait être explorée comme solution aux plus grands défis du DeFi.

Premièrement, cela permettrait de gouverner et de mettre à jour le protocole sans recourir à un jeton de gouvernance. Une gouvernance hors chaîne, similaire aux EIP, serait plus méritocratique, autonome et volontaire, contrairement à la gouvernance par jetons.

Deuxièmement, cela rendrait les protocoles plus tolérants aux erreurs de code, car ils bénéficieraient de la diversité des clients. Protéger les contrats intelligents contre les vulnérabilités est difficile. La vérification formelle est un processus lent et ardu, et les audits classiques ne sont pas une solution miracle. Les piratages sont dévastateurs, restent un problème majeur non résolu dans le domaine des cryptomonnaies, et attirent une attention négative. Bien que radicale, cette solution mérite d’être envisagée sérieusement.

Comment les développeurs peuvent-ils gagner de l’argent en construisant des protocoles parfaitement alignés avec le L1 ?

Très simplement : ils gagnent de l’argent en détenant à long terme le jeton L1. Ils peuvent recevoir des subventions en jetons L1 de la part de gros détenteurs (whales), motivés à financer ces projets pour accroître la valeur de leur propre investissement. Ils peuvent aussi lever des fonds en espèces auprès de whales institutionnels, ou ces derniers peuvent directement embaucher des développeurs pour créer des protocoles intégrés, profitant ainsi de l’utilité ajoutée à leur L1.

Poser la question « pourquoi construire un protocole si je ne peux pas m’enrichir en émettant un jeton ? » n’a aucun sens. Si je pouvais obtenir un bénéfice asymétrique en allant voir ma grand-mère, ce serait formidable, et je pourrais la visiter plus souvent — mais le monde ne fonctionne pas ainsi. Le simple fait que vous souhaitiez que le développement de protocoles soit une voie lucrative ne signifie pas que cela doit ou sera jamais le cas. Certains développeurs chanceux se sont enrichis dans les bulles irrationnelles passées grâce à l’émission de jetons, parfois par des moyens malhonnêtes, et ont constamment créé des fractures dans l’écosystème L1.

Même si le droit de gouvernance sur les paramètres de risque peut avoir une grande valeur, justifiant une valorisation élevée du jeton de gouvernance du protocole, en général, la plupart des jetons DeFi sont des memecoins, accompagnés de récits incohérents.

En dehors du droit de gouvernance, il n’existe aucune ressource rare dans les protocoles DeFi qui justifierait une tokenisation (à l’exception peut-être du DePIN). Comparés aux jetons L1, qui ont une utilité et un but clairs, les protocoles DeFi n’ont pas besoin de leurs propres jetons. Rassemblez-vous autour du jeton L1, et devenez riches ensemble.

« Tu es en train de décrire un schéma de Ponzi. »

Comme je l'ai décrit jusqu'ici, oui.

Mais n’oubliez pas que les cryptomonnaies existaient et avaient de la valeur depuis plusieurs années avant même l’apparition du concept de DeFi. Elles constituaient des solutions pratiques de paiement numérique, offrant souvent de meilleures propriétés en matière de confidentialité, d’incensurabilité et de transfrontalier par rapport aux alternatives centralisées.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News