Étude sur le rendement du staking ETH après la mise à niveau Shapella, la dynamique concurrentielle et l'impact de LSDfi sur son écosystème

TechFlow SélectionTechFlow Sélection

Étude sur le rendement du staking ETH après la mise à niveau Shapella, la dynamique concurrentielle et l'impact de LSDfi sur son écosystème

Cet article abordera les évolutions potentielles du rendement du staking ETH, analysera la dynamique concurrentielle au sein du segment du staking, ainsi que l'impact potentiel de la LSDfi sur l'écosystème du staking ETH.

Rédaction : Lawrence Lee

Le 13 avril 2023, la mise à niveau Shapella d'Ethereum (Shanghai pour la couche d'exécution et Capella pour la couche de consensus) a été officiellement activée. Cette mise à jour permet principalement le retrait des ETH mis en jeu (staking). À partir de ce moment, le passage d'Ethereum à la preuve d'enjeu (PoS) peut enfin être considéré comme « achevé ». Dans cet article, nous examinerons les évolutions potentielles du rendement du staking ETH, analyserons la dynamique concurrentielle au sein du secteur du staking, ainsi que l'impact potentiel de LSDfi sur l'écosystème du staking ETH.

Le passé et le présent du staking ETH

Avant d'aller plus loin, revenons brièvement sur le staking ETH. Contrairement à la plupart des blockchains PoS actuellement déployées, Ethereum ne prend pas en charge nativement un système de délégation par mandataire, ni n'autorise une mise en jeu supérieure à 32 ETH par nœud. Cette conception vise clairement à limiter autant que possible le contrôle d'un grand nombre de nœuds par une seule entité, préservant ainsi une forte décentralisation du réseau. Cependant, l’opérationnalisation du nœud exige des compétences techniques élevées, ce qui reste inaccessible à la majorité des utilisateurs. Outre le staking individuel (solo staking), trois autres modèles se sont progressivement imposés : les pools de staking, le staking liquide (liquid staking) et le staking via les exchanges centralisés (CEX). Les caractéristiques de ces quatre approches sont les suivantes :

-

Le solo staking implique que l'utilisateur gère lui-même tout le processus de mise en jeu et sa maintenance. Son principal inconvénient réside dans les exigences élevées en termes de matériel, de fonds, de connaissances techniques et de stabilité réseau.

-

Les pools de staking allègent partiellement les contraintes liées au réseau et au matériel. L'utilisateur paie une commission pour confier ses 32 ETH à un fournisseur professionnel de services de staking afin de générer des revenus. Cette méthode permet aussi de garder la clé privée de retrait sous son propre contrôle, assurant ainsi une meilleure maîtrise des fonds. Toutefois, elle requiert toujours un capital important et des connaissances techniques. Ce modèle est parfois appelé Staking as a Service (StaaS).

-

Le liquid staking va plus loin : il agrège les ETH des utilisateurs via un contrat intelligent pour effectuer collectivement le staking, permettant ainsi aux utilisateurs de participer avec n'importe quel montant. En échange, ils reçoivent un jeton représentatif, appelé LSD (Liquid Staking Derivative/Token, désigné simplement par LSD ci-après). Ces LSD ont déjà trouvé de nombreux cas d'utilisation dans l'écosystème DeFi, comme nous le verrons plus tard. Toutefois, dans ce modèle, tous les ETH mis en jeu appartiennent juridiquement au contrat du pool. L'utilisateur doit donc faire confiance au protocole. Ce type de staking est parfois qualifié de Pooled Staking.

-

Le CEX staking consiste à déléguer intégralement le processus de staking à un exchange centralisé. Il autorise également des mises en jeu fractionnées et fournit généralement un jeton-valeur (tel que cbETH de Coinbase ou bETH de Binance).

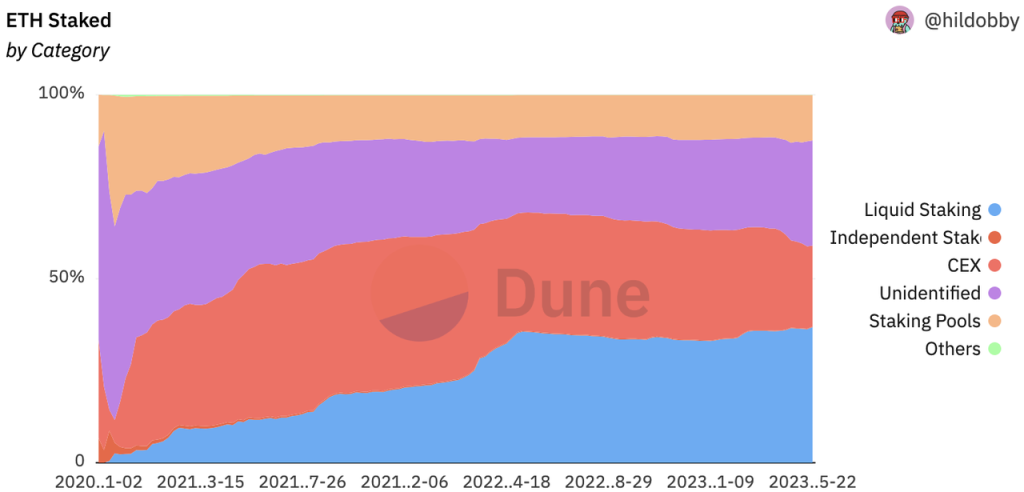

Graphique ci-dessous : évolution historique des parts relatives du staking ETH

Source :https://dune.com/hildobby/eth2-staking (Note : en raison de la complexité statistique, la part du solo staking est difficile à mesurer. La plupart des analyses incluent une catégorie « non identifiée » (Unidentified sur le graphique). Selon une récente analyse deRated, environ 6,5 % du total mis en jeu proviendrait actuellement de solo stakers)

Comme on le voit clairement sur le graphique, hormis les deux premiers mois après le lancement de la Beacon Chain, jusqu’en avril 2022, les CEX, disposant naturellement de nombreux ETH en dépôt de leurs utilisateurs, ont rapidement dominé le marché du staking. Ce scénario n’était cependant pas souhaité par la Fondation Ethereum ni par la communauté. Par la suite, avec l’investissement de Paradigm dans Lido et grâce à la bonne liquidité et à la forte composableité progressive du stETH, Lido a connu une croissance fulgurante, entraînant derrière lui tout le segment du liquid staking. Aujourd’hui, ce dernier continue de dominer largement le secteur.

Depuis le succès de la mise à niveau Shapella, la part des CEX a nettement diminué, une partie significative des utilisateurs ayant migré vers le liquid staking ou le solo staking (catégorie Unidentified).

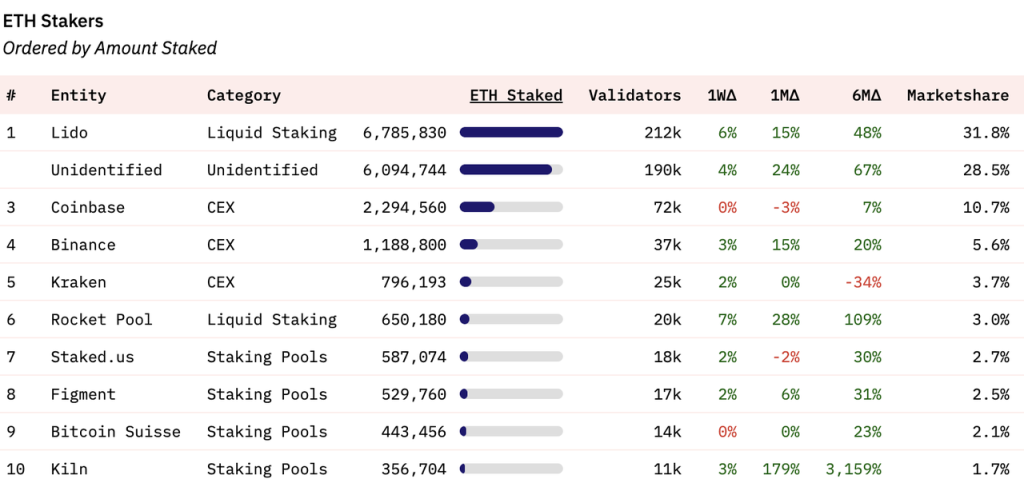

En termes d’entités spécifiques, Lido détient actuellement 31,8 % du marché total du staking, suivi par trois exchanges centralisés classés entre la 3ᵉ et la 5ᵉ place. Rocket Pool, un autre fournisseur de liquid staking, arrive en 6ᵉ position, tandis que les places 7 à 10 sont occupées par des pools de staking traditionnels.

Source :https://dune.com/hildobby/eth2-staking

Le rendement futur du staking ETH

Le niveau de récompense est un facteur décisif pour inciter les utilisateurs à participer au staking. Pour anticiper l’évolution future du staking ETH, il est essentiel de comprendre la structure et les perspectives des récompenses. Depuis la fusion (Merge), les participants au staking perçoivent non seulement des récompenses au niveau de la couche de consensus, mais aussi celles générées par la couche d’exécution. Actuellement, le taux de rendement annuel (APR) combiné est d’environ 5,4 %.

Source https://ethereum.org/en/staking/

Les récompenses de la couche de consensus proviennent de l’émission supplémentaire d’ETH sur le réseau. Bien que le volume total distribué augmente avec le nombre total d’ETH mis en jeu, le taux APR diminue à mesure que cette quantité croît. Actuellement, le taux APR de la couche de consensus est de 3,4 %. On estime que d’ici fin 2023, le taux de staking atteindra environ 25-30 %. À 30 %, le taux APR de cette couche devrait chuter à environ 2,4 %. Ce chiffre est bien inférieur à celui observé sur la plupart des autres blockchains PoS, reflétant la politique de la Fondation Ethereum visant à minimiser l’émission d’ETH.

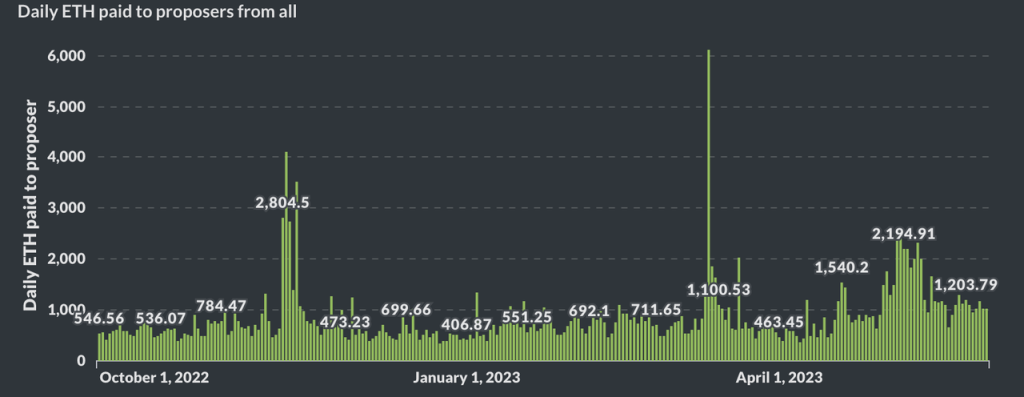

Les récompenses de la couche d’exécution comprennent deux composantes : les frais prioritaires (priority fees), soit la partie des frais de gaz non brûlée, et les MEV (Maximum Extractable Value). Ces deux revenus ne croissent pas avec le volume total d’ETH mis en jeu. Ils constituent la variable principale du rendement du staking ETH, nécessitant une analyse plus poussée.

Source https://transparency.flashbots.net/

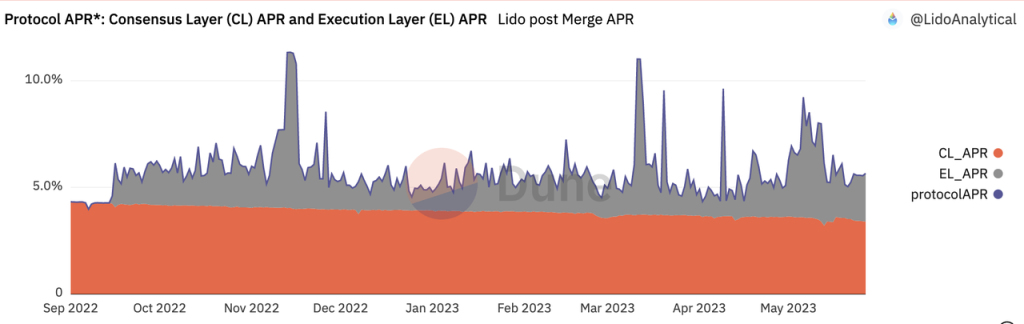

Source :https://dune.com/LidoAnalytical/lido-execution-layer-rewards où CL_APR représente le rendement de la couche de consensus ; EL_APR celui de la couche d’exécution

Flashbots a publié les revenus totaux des validateurs (proposers) depuis la fusion. Lido a également analysé ses propres données de rendement sur les deux couches, dont les tendances sont cohérentes. En nous basant sur les graphiques de Lido, on observe que depuis la fusion, le taux APR de la couche de consensus a lentement baissé avec l’augmentation du volume total mis en jeu, tandis que celui de la couche d’exécution varie fortement, tournant autour de 1,5 % en moyenne, portant le rendement total à environ 5 %. Pendant les périodes d’activité intense (comme la saison des memes en mai), le APR de la couche d’exécution peut même dépasser celui de la couche de consensus, faisant grimper le rendement global du staking à près de 10 %. Ce « rendement sans risque » (voir Mint Clips | Comment définir le taux sans risque natif dans le monde crypto ?) exerce un attrait considérable sur les détenteurs d’ETH.

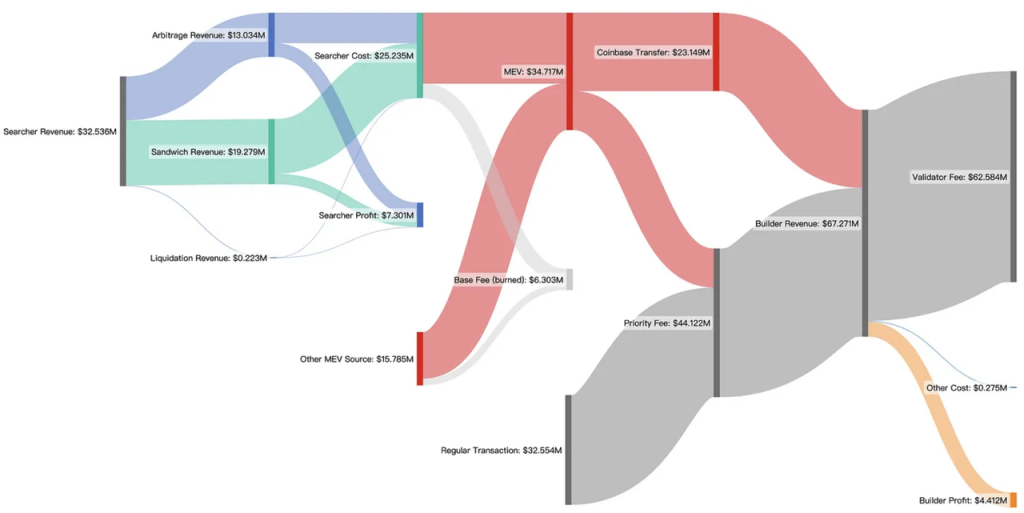

Quel sera l’évolution future des revenus de la couche d’exécution ? Examinons d’abord la répartition entre frais prioritaires et MEV. Nous pouvons nous appuyer sur l’analyse détaillée réalisée par Eigenphi, fournisseur de données MEV, concernant les revenus des différents acteurs de la couche d’exécution d’Ethereum entre janvier et février 2023 :

Source :https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Sur ces deux mois, les frais prioritaires et les MEV contribuent respectivement à hauteur de 55 % (44,12 millions) et 45 % (34,72 millions) aux revenus des validateurs issus de la couche d’exécution.

Examinons maintenant les tendances futures de ces deux composantes.

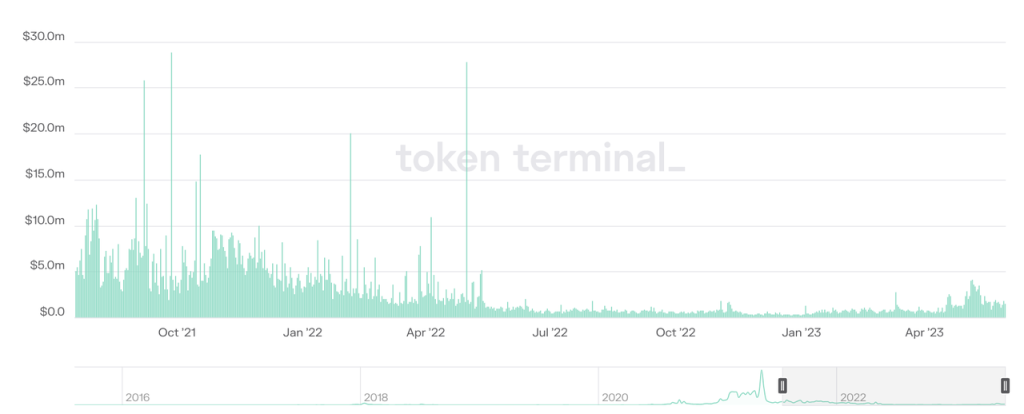

Frais prioritaires sur le réseau Ethereum. Source :https://tokenterminal.com/terminal/projects/ethereum

Concernant les frais prioritaires, depuis l’activation de l’EIP-1559, le marché a connu un cycle complet haussier-baissier. On constate que ces frais sont fortement corrélés à la volatilité du marché : pendant le bull run de 2021, les frais quotidiens moyens approchaient 10 millions USD ; durant le marché baissier de 2022, ils étaient d’environ 800 000 USD ; lors de la « Meme Season » de mai 2023, ils ont atteint environ 3 millions USD par jour. À l’avenir, ces frais continueront de fluctuer selon les conditions du marché, restant exprimés en ETH.

Les MEV sont plus complexes. En dehors des MEV impossibles à analyser complètement depuis la chaîne, ils se composent principalement d’arbitrages, d’attaques en sandwich et de liquidations. Nous ne disposons pas encore de données récentes sur leur évolution post-fusion. Historiquement, la Fondation Ethereum adopte une position critique vis-à-vis des MEV. Il y a un an, elle a proposé le modèle PBS (Proposer-Builder Separation), dont l’un des objectifs est précisément de réduire l’impact des MEV sur les petits validateurs. Récemment, Justin Drake, chercheur à la Fondation Ethereum, a présenté le projet MEV burn, visant à brûler intégralement les MEV dans les 3 à 5 prochaines années, transformant cette valeur en force déflationniste pour ETH. Bien que ce projet en soit encore au stade conceptuel et soulève de nombreux dilemmes d’intérêts, le passage réussi de PoW à PoS prouve que la Fondation dispose de la capacité à convaincre les parties prenantes clés de renoncer à certains bénéfices pour avancer selon la feuille de route d’Ethereum.

Ainsi, les MEV, qui représentent actuellement environ 20 % du rendement total du staking, pourraient fortement diminuer, voire disparaître à moyen-long terme, car ils vont à l’encontre des valeurs défendues par la Fondation Ethereum.

Un autre facteur marginal à noter concerne les L2. Avec la roadmap d’Ethereum centrée sur les Rollups, un nombre croissant de transactions migrent de L1 vers L2, réduisant inévitablement les MEV et les frais prioritaires sur la chaîne principale. Or, les MEV et frais sur L2 sont gérés indépendamment par chaque L2 et ne profitent pas aux validateurs d’Ethereum. En particulier, après la mise à niveau de Cancun, qui réduira davantage les coûts sur L2, on pourrait assister à un nouvel essor des L2, entraînant une baisse supplémentaire des revenus de transaction + MEV sur L1.

En résumé, en tenant compte de l’impact probable du MEV burn et de la migration vers les L2, lorsque le taux de staking atteindra 30 %, le rendement global du staking ETH pourrait chuter à environ 3 % (dont 2,4 % pour la couche de consensus et 0,6 % pour la couche d’exécution). Ce niveau de rendement aura un effet marqué sur l’engagement des utilisateurs.

Le liquid staking restera la forme dominante de staking, avec une concentration probablement accrue

La mise à niveau Shapella a activé la fonction de retrait des ETH, conférant ainsi une liquidité aux ETH mis en jeu via solo staking ou pools de staking. Le principal avantage du liquid staking entre 2021 et 2022 était précisément de fournir une liquidité indirecte grâce aux LSD. Dès lors, Shapella a clairement réduit cet avantage. Bien que le solo staking demeure technique, les outils facilitant cette pratique se multiplient, abaissant progressivement la barrière d’entrée. De plus, le solo staking est valorisé pour sa contribution à la décentralisation d’Ethereum, et bénéficie d’un fort soutien de la Fondation Ethereum.

Pourquoi pensons-nous néanmoins que le liquid staking conservera sa position dominante, voire concentrera davantage le marché ?

La principale raison réside dans la composableité. Les LSD offrent une excellente composableité, ce qui signifie une efficacité capitalique plus élevée et des rendements potentiels supérieurs. Les utilisateurs du staking étant naturellement sensibles au rendement, ils optent pour les solutions les plus rentables. Grâce à leur haute composableité, les LSD offrent effectivement un meilleur retour.

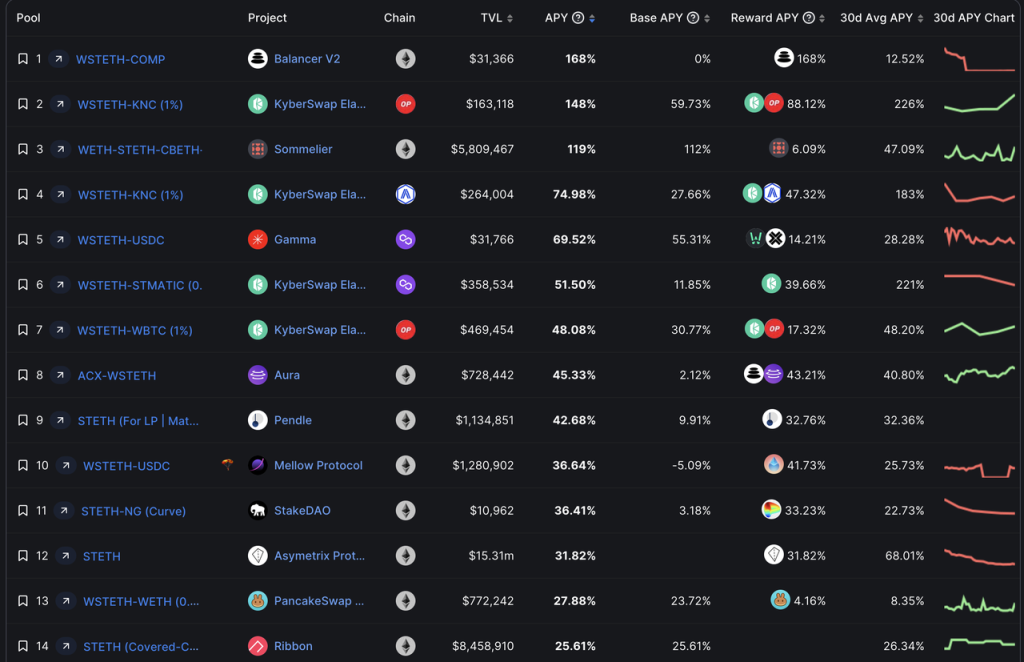

Actuellement, avec un rendement de base de 5,6 %, les LSD peuvent facilement atteindre 10 % d’APR. Prenons l’exemple du stETH de Lido :

Source :https://defillama.com/yields?token=STETH

On constate que le LP de stETH peut facilement générer plus de 50 % d’APR. Même en tenant compte de l’occupation du capital, le rendement total dépasse 25 %. Sur Asymetrix (un protocole de type "pool together" pour LSD) ou Ribbon (protocole d'options), le stETH seul peut rapporter plus de 25 % d’APR (malgré certains risques). En ajoutant le rendement de base de 5,6 % du stETH, le rendement total pour un utilisateur de Lido peut atteindre 30 %.

Outre leur rendement élevé, les LSD comme stETH sont largement intégrés dans les principaux protocoles DeFi : Maker, Aave et Compound acceptent le stETH (ou wstETH) comme collatéral, avec des paramètres comparables à ceux de l’ETH. Le pool Curve stETH-ETH dispose toujours d’une liquidité supérieure à 1,1 milliard USD, facilitant la conversion ou l’emprunt contre stETH.

Ces avantages sont absents du solo staking et des pools traditionnels. En particulier, si le rendement du staking ETH chute à 3 % comme prévu, les utilisateurs préféreront très probablement une solution simple et plus rentable, plutôt que d’investir temps, matériel et effort pour un faible gain.

Les membres de la communauté d’Ethereum tiennent à la décentralisation, mais doivent aussi considérer le coût d’opportunité. « Préserver la décentralisation d’Ethereum est important et noble, mais je préfère choisir 30 % ».

LSD et LSD-Fi

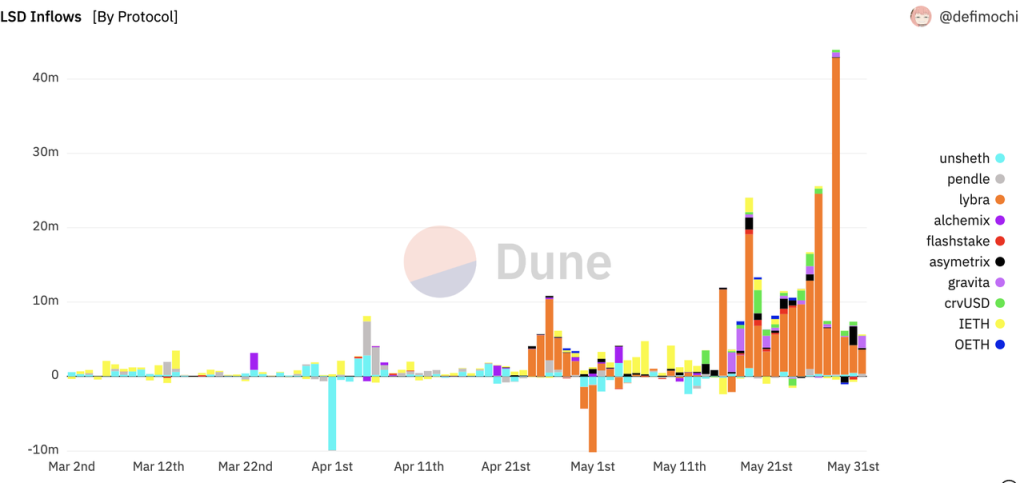

Après la mise à niveau Shapella, de nombreux projets LSDfi sont apparus, attirant les dépôts de LSD pour diverses applications financières. Beaucoup pensent que nous sommes entrés dans un « été LSDfi ».

Source :https://dune.com/defimochi/lsdfi-summer

Nous ne discuterons pas ici de la qualité spécifique de chaque projet LSDfi, car à mes yeux, le LSDfi ne crée pas une nouvelle catégorie d’activité, mais permet simplement d’utiliser les LSD comme collatéral dans diverses applications. En réalité, ces protocoles font toujours de la monnaie stable, du yield farming, des DEX ou des services de taux. Leur succès dépendra de leur compréhension respective de ces marchés. Parmi les projets LSDfi déjà lancés, aucun ne s’est encore distingué par autre chose qu’un fork ou un simple jeu de yield farming. Certes, d’autres projets de qualité pourraient arriver. Nous espérons que de véritables innovations émergeront autour du LSD.

Ce que nous souhaitons aborder, c’est l’impact du LSDfi sur l’ensemble du secteur du staking.

Les détenteurs de LSD partagent deux traits communs : ils détiennent des ETH sur chaîne et ont une certaine compréhension du DeFi ; ils sont sensibles au rendement (sinon ils ne feraient pas de staking). Ces deux caractéristiques en font la cible idéale pour tout entrepreneur DeFi : ils peuvent interagir directement sur chaîne et comprendre les produits proposés ; sensibles au rendement, leurs comportements peuvent être influencés par des incitations. Or, même à ce stade relativement mature du DeFi, de nombreux détenteurs d’ETH n’utilisent que des exchanges centralisés.

Source :https://etherscan.io/accounts

Portés par cet engouement pour le LSDfi, de nouveaux projets verront le jour, dotés de jetons et donc de budgets marketing. Ce que l’on a vu sur unshETH, Agility ou Lybra pourrait se reproduire régulièrement sur les nouveaux LSDfi dans les 3 à 6 mois à venir. Les LSD pourraient afficher des APR bien supérieurs aux rendements directs sur chaîne, créant un effet boule de neige auto-renforçant entre LSD et LSDfi : plus il y a de LSDfi offrant de hauts rendements, plus les détenteurs d’ETH convertiront leurs ETH en LSD ; plus il y a de LSD, plus les protocoles DeFi cibleront ces utilisateurs pour amorcer leur croissance.

À terme, presque tous les protocoles DeFi pourraient être qualifiés de LSDfi au sens large, car la plupart intègrent déjà indirectement les LSD (en réalité, hormis quelques rares protocoles de stablecoin, la majorité des protocoles DeFi ont désormais un lien avec les LSD). Clairement, les LSD peuvent capter le « beta » du LSDfi. L’essor du LSDfi renforcera encore la domination du liquid staking dans le paysage global du staking.

La position de la Fondation Ethereum

Concernant le staking, la Fondation Ethereum adopte les positions suivantes :

-

Elle ne souhaite pas qu’un trop grand nombre d’ETH soient mis en jeu. Une masse trop importante augmenterait l’émission d’ETH au niveau du consensus, allant à l’encontre du principe de « taux d’émission minimal viable ». Elle réduirait aussi la bande passante économique (economic bandwidth, concept proposé par Bankless), c’est-à-dire la capitalisation flottante de la couche 1, qui constitue la base de soutien pour toutes les dApps.

-

Elle adopte une vision négative des MEV. Pour chaque validateur, les MEV sont des gains aléatoires et massifs, difficiles à prévoir. Sans intervention, cela favoriserait une centralisation forcée (comme les pools miniers sur BTC ou ETH en PoW), menant à la création de nouveaux alliances (ex. MEV-boost) au-dessus du consensus, introduisant une complexité inutile et potentiellement dangereuse. À long terme, la Fondation cherchera à brûler les MEV, transformant ce privilège des quelques validateurs en bénéfice collectif pour tous les détenteurs d’ETH.

-

Elle ne souhaite pas voir un LSD trop puissant, capable de « remplacer » l’ETH sur la chaîne principale, ce qui créerait de nouveaux risques de sécurité pour ETH.

Derrière ces positions, la Fondation entend préserver un consensus décentralisé, sans compromettre le rôle central de l’ETH comme actif de collatéral principal, ni permettre que le consensus soit influencé par des protocoles construits sur Ethereum.

Source https://ultrasound.money/

Le stETH est actuellement le plus gros actif non natif et non stablecoin du réseau Ethereum. Seuls USDT et USDC sont plus importants, mais leur utilisation repose sur la confiance en Tether et Circle. Leur défaillance aurait un impact sérieux, mais n’affecterait pas directement la crédibilité d’Ethereum.

Le stETH est différent : il est aujourd’hui presque universellement accepté comme collatéral similaire à l’ETH dans les protocoles DeFi. Imaginons un instant que le contrat de Lido Finance soit piraté, et que toutes les clés de retrait sur la Beacon Chain soient compromises. Ethereum devrait-il alors procéder à un hard fork, comme lors de l’incident The DAO ?

Personne ne le souhaite. C’est pourquoi on comprend mieux l’effort de la Fondation pour promouvoir le solo staking, les discussions sur une éventuelle limitation de la taille de Lido, ou encore pourquoi Lido fait de la décentralisation sa priorité stratégique. Mais le problème est que l’émergence d’un grand fournisseur de liquid staking n’est pas le résultat d’une volonté centralisée malveillante, mais l’issue naturelle d’un marché en équilibre. Même si la Fondation ou la communauté parvenait à freiner Lido, un Mido ou un Nido apparaîtrait pour occuper ce point de Schelling.

Deux mondes s’offrent à nous :

-

Celui initialement imaginé par la Fondation Ethereum : un taux de staking modéré, juste suffisant pour assurer la sécurité, laissant la majorité des ETH circuler librement sur la chaîne comme collatéral pour les dApps, avec comme principaux acteurs les solo stakers ;

-

Celui que nous risquons fort de vivre : en raison de la présence d’un (ou plusieurs) LSD puissant(s), une part croissante d’ETH migre vers le liquid staking. Ce (ou ces) LSD devient (deviennent) le principal collatéral des dApps, remplaçant de facto l’ETH.

À ce stade, la probabilité du second scénario semble nettement plus élevée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News