New Order : Repenser l'impact de la mise à jour Shapella d'Ethereum, du Merge vers le Surge

TechFlow SélectionTechFlow Sélection

New Order : Repenser l'impact de la mise à jour Shapella d'Ethereum, du Merge vers le Surge

La mise à niveau Shapella représente un progrès majeur pour attirer les investisseurs institutionnels, mais ce n'est pas la fin du parcours.

Rédaction : New Order

Traduction : TechFlow

Introduction

En avril 2023, le réseau Ethereum a connu une mise à jour majeure appelée Shanghai ou Capella. Shanghai est une mise à jour de la couche d'exécution d'Ethereum, tandis que Capella concerne sa couche de consensus. Ces deux mises à jour sont souvent discutées ensemble et désignées sous le terme combiné « Shapella », désormais largement adopté par la communauté. L'une des fonctionnalités clés de cette mise à jour est la possibilité offerte aux validateurs de retirer leurs enjeux (staking), soit partiellement (retirer uniquement les récompenses tout en conservant leur ETH mis en jeu), soit complètement (permettant aux validateurs de récupérer leurs 32 ETH initiaux ainsi que les récompenses accumulées), mettant ainsi fin à leur contribution à la sécurité du réseau. Toutefois, comme Ethereum ne peut traiter que 16 demandes de retrait partiel toutes les 12 secondes, des délais d'attente étaient attendus. Immédiatement après la mise à jour, environ 1,1 million d’ETH sous forme de récompenses étaient disponibles au retrait, ce qui pouvait inciter les participants à vendre leurs jetons, créant ainsi une pression vendeuse potentielle. Des entités du secteur telles que Celsius Network et Kraken, confrontées à des pressions financières et réglementaires, devaient également aggraver cette pression baissière en liquidant leurs ETH mis en jeu. La mise à jour comprenait également quatre propositions d'amélioration d'Ethereum (EIPs) visant à améliorer l'efficacité énergétique pour les développeurs, réduisant ainsi les coûts et améliorant l'expérience utilisateur.

Situation après Shapella

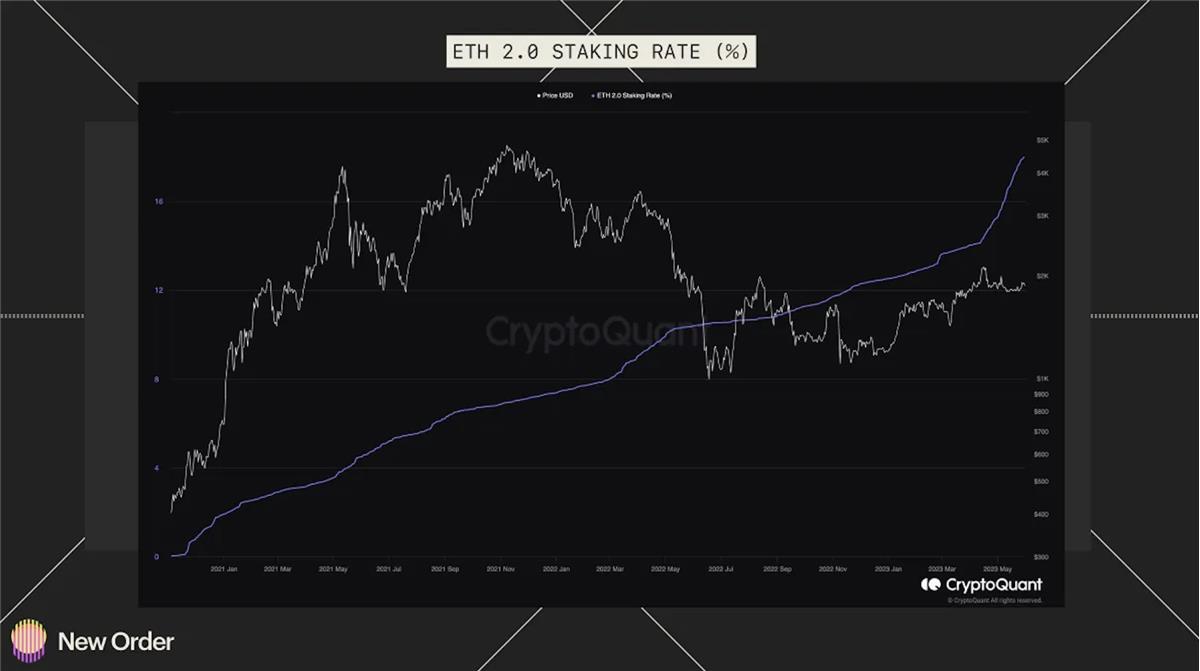

Malgré les inquiétudes initiales concernant une éventuelle pression vendeuse après la mise à jour Shapella d'Ethereum, celle-ci semble avoir attiré davantage d'investisseurs. Selon les données de la Fondation Ethereum, un mois après la mise à jour, environ 18,9 millions d'ETH avaient été mis en jeu par environ 588 000 validateurs, avec un taux de rendement moyen de 5,5 %. La valeur totale des ETH mis en jeu a augmenté, tandis que l'offre globale d'ETH a considérablement diminué. Le coût des transactions sur Ethereum a atteint son niveau le plus élevé depuis un an, ce qui augmente encore le rendement pour ceux qui participent au staking.

Après Shapella, le ratio de nouveaux participants prêts à s’engager dans le staking a augmenté, se traduisant par une croissance d’environ 8 % du nombre de déposants uniques depuis la mise à jour. Les utilisateurs semblent désormais plus disposés à engager leurs fonds contre un rendement, surtout maintenant qu'ils peuvent retirer leurs ETH mis en jeu. La mise à jour a effectivement provoqué une augmentation temporaire des retraits, principalement menée par Kraken. Le temps d'attente pour les sorties après Shapella variait selon le nombre de participants en file d'attente, les investisseurs devant initialement patienter entre 30 et 60 jours pour accéder à leurs fonds. Cependant, sous l'effet d'une série d'événements, un mois après la mise à jour, le délai d’attente pour les retraits est tombé à 0 jour, tandis que celui pour rejoindre la file d’attente du staking s’est allongé à 30 jours — exactement l’inverse des prévisions initiales.

Analyse actuelle du staking

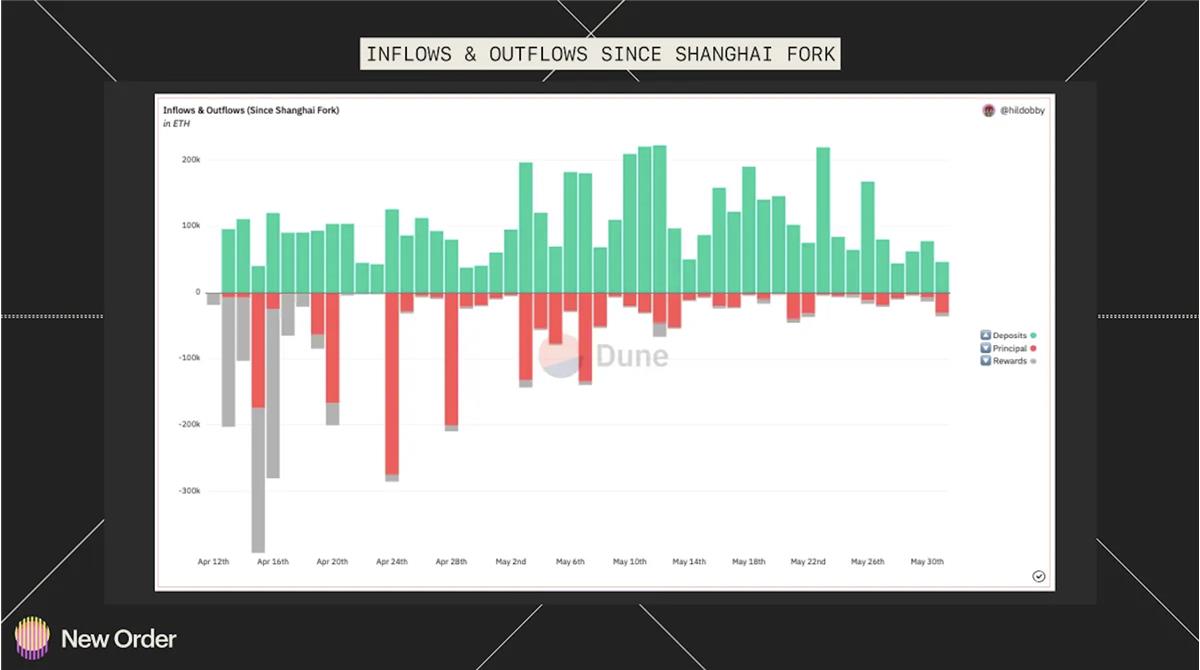

Les données actuelles sur le staking d'Ethereum indiquent une forte demande pour les rendements générés par l'ETH, alors que le nombre de validateurs souhaitant quitter via la file d’attente reste faible. Selon Dune Analytics (au 31 mai), la proportion d’ETH mis en jeu est d’environ 18 %. Depuis l’activation de Shapella le 12 avril, il y a eu un flux net positif vers le staking, avec environ 2 263 119 ETH supplémentaires entrés dans les actifs mis en jeu. Ce chiffre peut être calculé selon la formule suivante :

Flux net = Montant mis en jeu – Retraits totaux – Retraits partiels

Une fois les récompenses retirées exclues, le flux net d’ETH a augmenté d’environ 33 %, atteignant 3 338 055 ETH. La majorité des retraits de récompenses ont eu lieu durant la première semaine suivant la mise à jour Shapella. Les dépôts totaux affichent une tendance haussière, contrairement aux retraits totaux — ce qui va à l’encontre de nombreuses prévisions initiales.

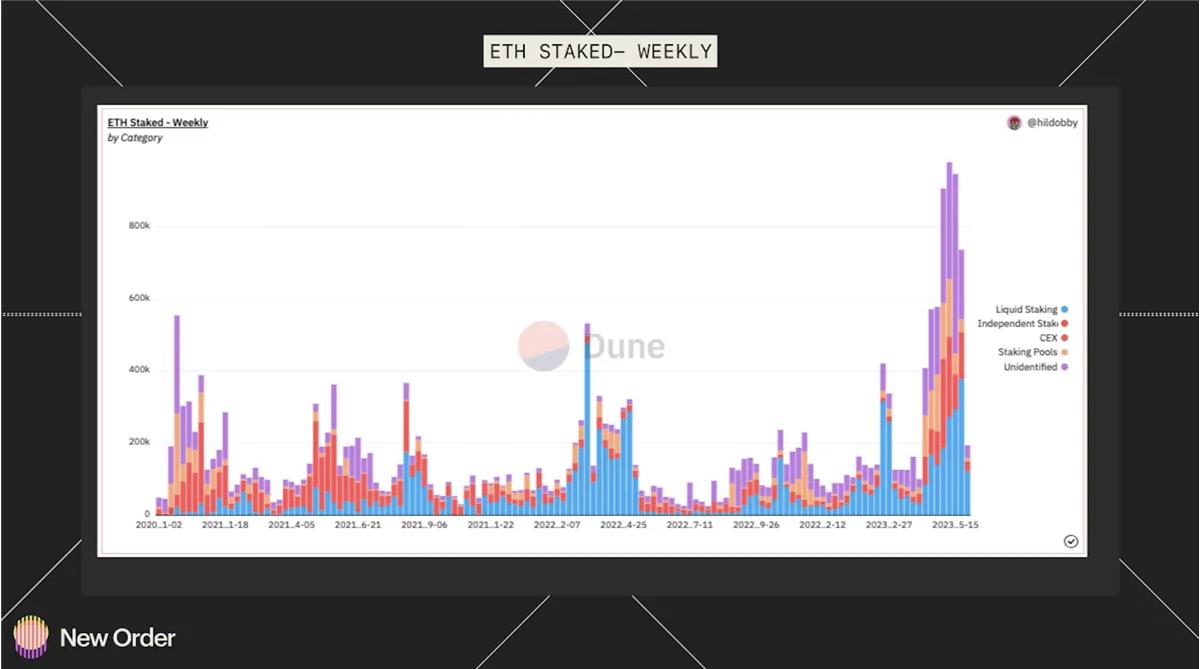

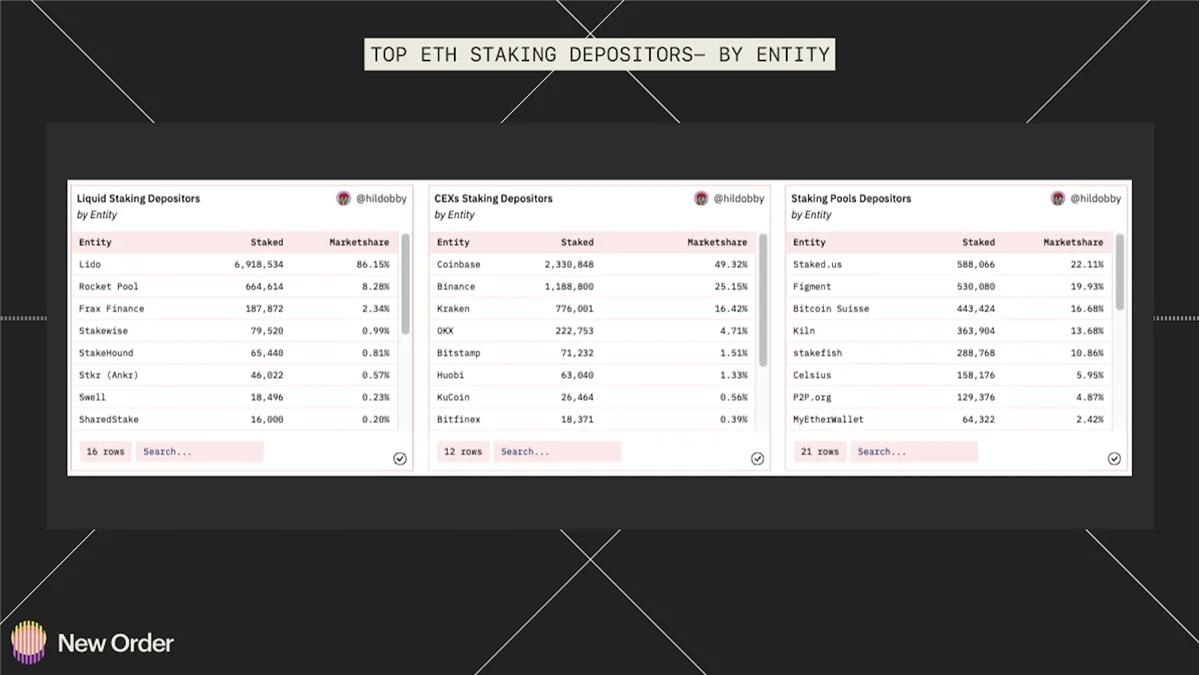

La majeure partie des ETH déposés provient de fournisseurs de staking liquide tels que Lido, suivis par des validateurs anonymes et des dépôts provenant d’échanges centralisés (CEX). Lido conserve toujours une part de marché importante de 31,87 % du staking total.

Parmi les trois catégories existantes, le marché du staking liquide apparaît fortement concentré autour d’un seul protocole, tandis que Coinbase et Binance dominent nettement le marché des CEX. La catégorie des pools de staking est la plus dispersée, avec Staked.us, Figment, Kiln, stakefish et Bitcoin Suisse représentant environ 74 % de sa part de marché.

Les files d’attente actuelles d’entrée et de sortie des validateurs renforcent encore la demande pour le staking d’ETH. Au moment de la rédaction, 76 349 validateurs attendaient d’être validés pour entrer, contre seulement 21 en attente de sortie. Le délai de sortie est de seulement 14 minutes, tandis que les nouveaux validateurs doivent patienter environ 37,5 jours.

Au cours du second semestre de cette année et en 2024, l’une des prévisions les plus débattues et importantes concerne le taux de staking d’ETH.

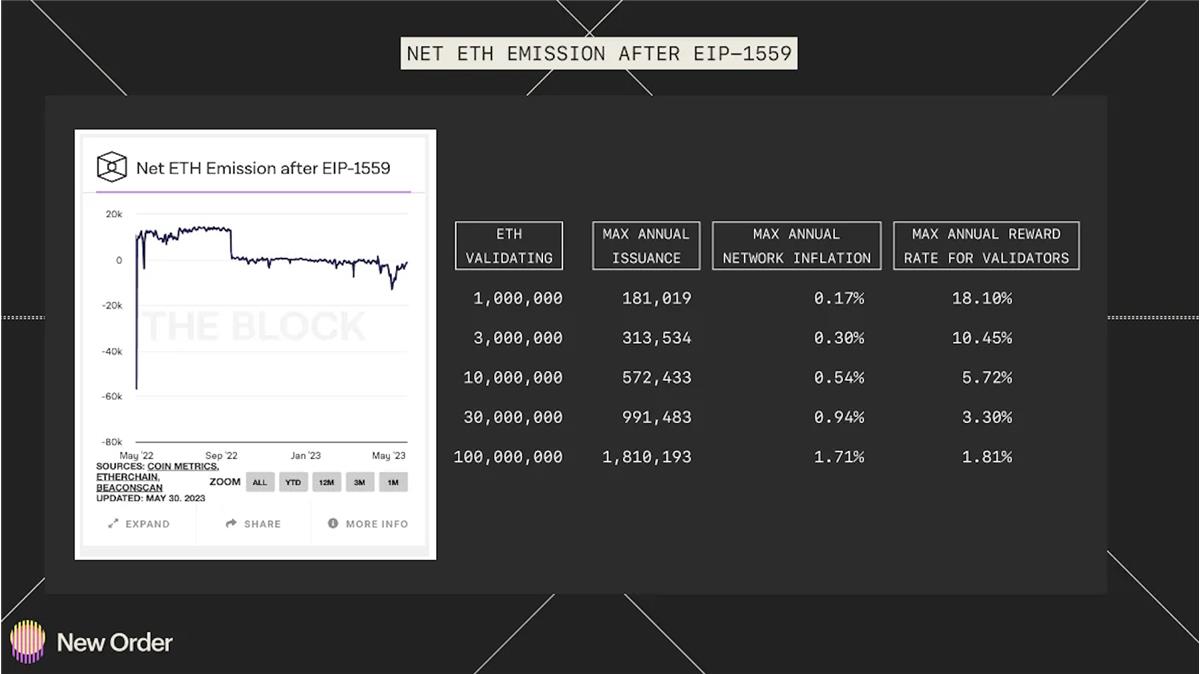

Cela s’explique par le fait que les utilisateurs n’ont plus à supporter la prime de risque technique liée à l’illiquidité due au changement de mécanisme de consensus d’Ethereum et à la mise à jour Shapella. On s’attend à ce que ce taux se rapproche de la moyenne observée sur les autres grands réseaux Proof-of-Stake, soit environ 60 %, voire dépasser 90 %. Cela pourrait faire passer le nombre actuel de validateurs (730 000) à plus de 2 millions. Dans ce cas, le rendement par validateur serait probablement réduit. En effet, les revenus des validateurs dépendent de variables spécifiques telles que le montant total mis en jeu. Les validateurs d’Ethereum tirent leurs revenus de trois sources distinctes : les récompenses de bloc, les frais de gaz (« tips ») et les récompenses MEV (Maximum Extractable Value). Les récompenses de bloc proviennent de la création de nouveaux jetons ETH selon le mécanisme PoS. À mesure que le taux de staking augmente, le taux d’inflation annuel du réseau grimpe, réduisant ainsi les gains par participant. Cette dynamique peut être approximativement visualisée sur le graphique ci-dessous.

Les « tips » de gaz sont des paiements supplémentaires en ETH que les utilisateurs peuvent verser aux validateurs pour inciter à prioriser leur transaction dans un bloc. Un exemple typique est lors de frénésies autour des NFT, lorsque de nombreux utilisateurs tentent d’acheter le même objet. Bien qu’il existe encore des motifs pour offrir des pourboires, et que ce montant puisse fluctuer en fonction de facteurs de demande comme les ferveurs autour des memecoins, le cycle spéculatif des NFT est terminé, et il existe peu de raisons durables de prévoir que ce type de revenu continuera à générer des gains élevés pour les validateurs.

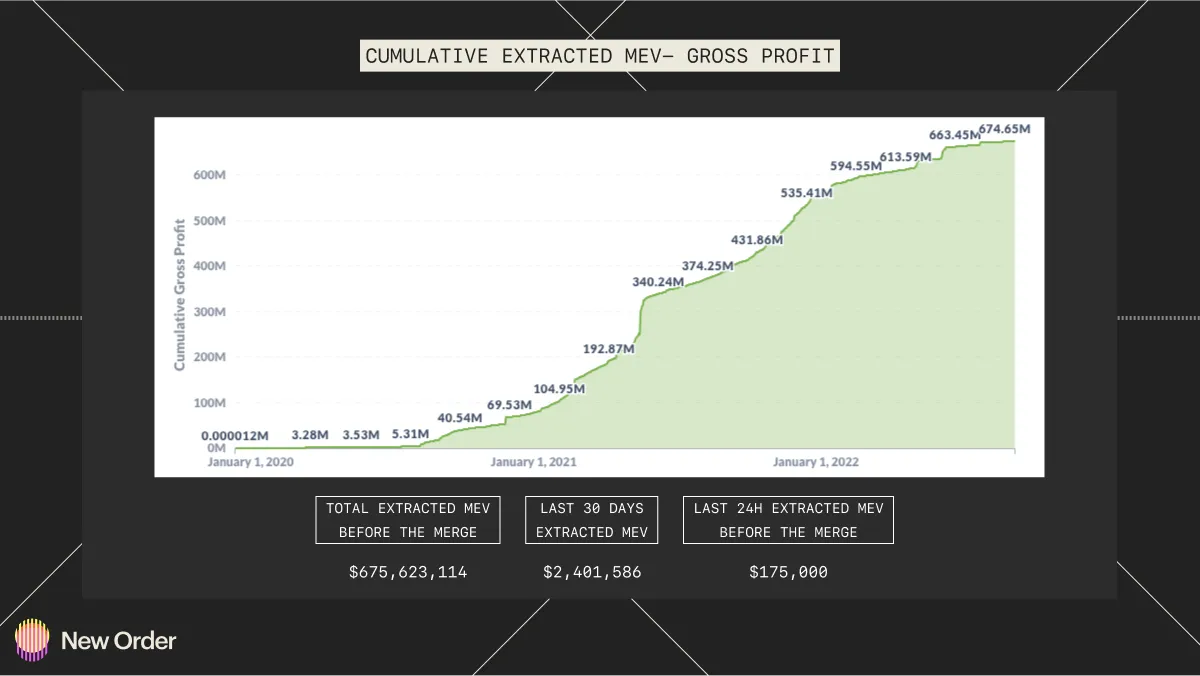

Le dernier facteur influençant les revenus des validateurs est le MEV. Bien qu’il ait été possible de réaliser des gains importants grâce au MEV ces deux dernières années, ces revenus sont en constante baisse. À mesure que de plus en plus de transactions Ethereum migrent vers l’écosystème Rollup, la quantité de MEV extractible sur la chaîne principale diminue progressivement et devient de moins en moins viable.

Après avoir quantifié les sources de rendement de l’ETH, il est peu probable que ces rendements continuent d’augmenter dans les prochaines années si la proportion d’ETH mis en jeu continue de croître au-delà de 60 %. Les récompenses de bloc constituent la source principale de revenus, mais elles devraient probablement diminuer, tandis que les deux autres catégories représentent une part bien moindre du revenu total. Même s’il existe des preuves que les rendements d’Ethereum pourraient baisser au fil du temps, il existe aussi des preuves solides que la dynamique du staking connaît une croissance rapide.

Interprétation de ces chiffres

L’une des principales raisons de l’essor du staking d’Ethereum après Shapella pourrait être l’élimination du risque technique et de la prime d’illiquidité. Le Merge et Shapella figurent parmi les événements les plus importants de l’histoire d’Ethereum, moments d’incertitude élevée pour les investisseurs. Une fois accomplis avec succès, les risques liés à des problèmes techniques découlant du changement de mécanisme de consensus ont été efficacement neutralisés. De plus, les investisseurs n’ont plus besoin de payer une prime d’illiquidité, car ils peuvent désormais retirer leurs ETH à tout moment. Avant Shapella, l'impossibilité de retirer les ETH obligeait les utilisateurs à vendre leurs LSD (Liquid Staking Derivatives) sur les DEX.

Après Shapella, l’écart important entre les files d’attente d’entrée et de sortie pourrait s’expliquer par une peur initiale du staking remplacée aujourd’hui par une confiance accrue. Les craintes d’un retrait massif après Shapella, qui ne s’est pas matérialisé, pourraient en partie être attribuées au mécanisme de file d’attente lui-même. Les retraits sont gérés de manière dynamique, sans intervalle fixe. La mise à jour Shapella a également simplifié le staking sur Ethereum. Elle a supprimé l’exigence d’avoir un minimum d’ETH pour participer, permettant ainsi à un public beaucoup plus large de s’engager. La demande récente pour le staking pourrait venir d’acteurs institutionnels et privés, comme l’a souligné le responsable produit de Bitcoin Suisse dans ses commentaires sur la demande croissante.

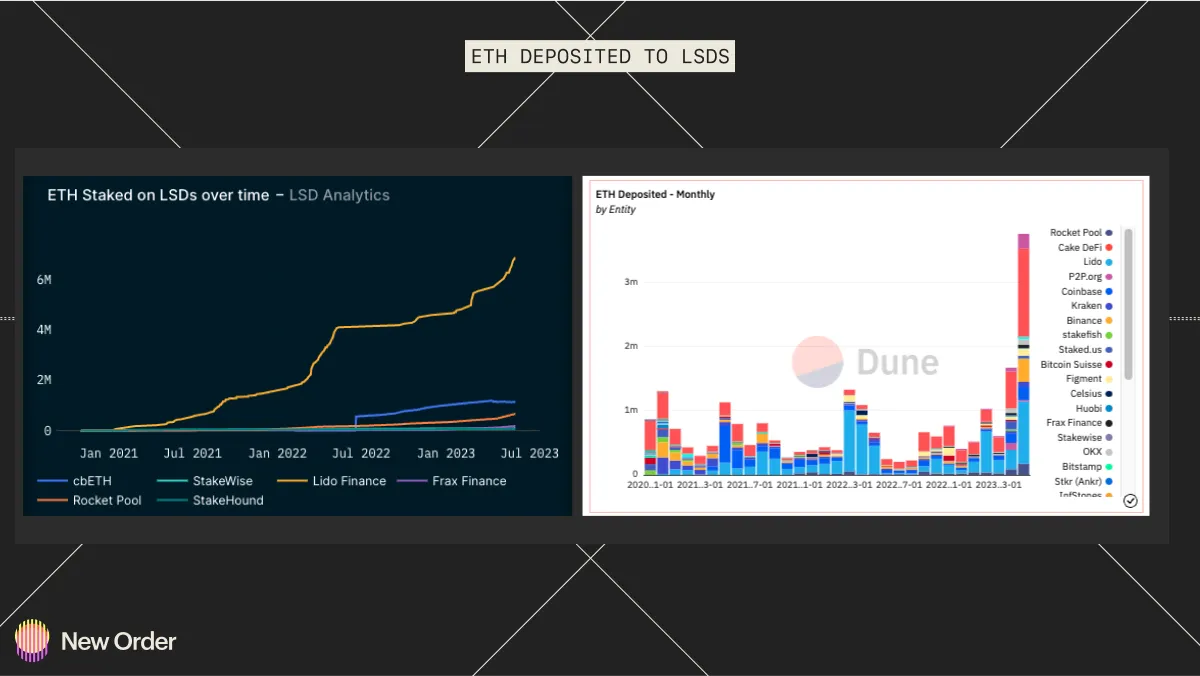

Dans l’ensemble, le comportement des utilisateurs concernant le staking d’Ethereum à court terme reflète une réaction positive du marché. Shapella a entraîné une croissance massive du staking via les protocoles et jetons LSD (Liquid Staking Derivatives), comme Lido. Après Shapella, le mois de dépôt total a été le plus élevé jamais enregistré pour les ETH mis en jeu via les LSD et pour l’industrie dans son ensemble.

À l’avenir, des technologies telles que les DVT (Distributed Validator Technology), dont SSV et Obol Network, devraient bientôt lancer leurs réseaux principaux. Lido, Frax Finance, ainsi que de nouveaux protocoles LSD comme Puffer Finance et Swell, utiliseront ces solutions pour décentraliser leurs ensembles de validateurs. Cela pourrait devenir un catalyseur majeur pour le staking et l’industrie LSD dans les mois et années à venir, permettant de construire de nouveaux LSD avec moins de coûts opérationnels. La demande pour ces nouveaux LSD pourrait constituer une tendance à surveiller, car les nouveaux entrants pourraient offrir des rendements supérieurs aux LSD existants, notamment grâce à des incitations tokenisées. Ces nouveaux LSD pourraient décentraliser davantage l’écosystème du staking et potentiellement prendre des parts de marché aux leaders actuels comme Lido ou Coinbase, ce qui est crucial pour un écosystème Ethereum en pleine expansion.

Quelle suite pour Ethereum ?

Globalement, l’impact de la mise à jour Shapella sur l’écosystème Ethereum est positif et jette les bases nécessaires pour les mises à jour futures. Avec la finalisation du Merge et de Shapella, les prochaines étapes du plan directeur général d’Ethereum deviennent désormais réalisables. Viennent ensuite des améliorations de l’évolutivité via les Rollups et le sharding des données, suivies d’avancées notables en matière d’efficacité, de décentralisation et de résistance à la censure.

Ces mises à jour, bien décrites dans la feuille de route de la Fondation Ethereum, prendront plusieurs années pour être achevées. En dehors de cette feuille de route principale, plusieurs facteurs immédiats influenceront l’ensemble d’Ethereum, notamment le re-staking et la croissance des dérivés de staking liquide. Des outils de re-staking comme Eigenlayer ont un potentiel énorme, mais comportent aussi des risques significatifs s’ils ne sont pas correctement gérés. Combiné à la concentration croissante du staking sur Lido, Coinbase et Binance, Ethereum devra relever de grands défis tout au long de son parcours. Si les menaces liées à l’effet de levier des actifs synthétiques et à la centralisation accrue des services de staking ne sont pas traitées, la décentralisation globale du réseau sera compromise. Nous pensons que les mises à jour prévues, ainsi que les talents et technologies émergents du secteur du staking, parviendront à surmonter ces nouveaux vecteurs de risque.

Et pour le secteur ?

En tant qu’actif fondamental du secteur, l’impact de la mise à jour Shapella est profond. Grâce à la possibilité de retirer les fonds mis en jeu, le staking est devenu plus sûr, l’offre d’ETH sur les CEX est actuellement en baisse. Selon Glassnode, au mercredi 31 mai, les bourses centralisées détenaient 14,85 % de l’offre totale d’Ethereum. Un niveau aussi bas n’avait pas été observé depuis l’été 2016, au début d’Ethereum, ce qui exerce clairement une pression haussière sur le prix. De plus, en raison des files d’attente mentionnées précédemment, la demande pour stETH et d’autres dérivés de staking liquide pourrait augmenter, entraînant une prime plus élevée. Nous observons déjà que malgré la prime associée aux LSD de Lido, Rocketpool ou Frax, les utilisateurs souhaitent participer rapidement au staking afin de générer ces rendements. Cela pourrait renforcer davantage la part de marché des principaux protocoles de staking. Parallèlement, l’utilisation de DVT ou l’amélioration des roues de liquidité et de l’économie token pourrait redistribuer les parts de marché dans l’espace du staking liquide. Les nouveaux arrivants pourraient inciter les utilisateurs à transférer leurs ETH mis en jeu des grands acteurs vers leurs plateformes en proposant des récompenses substantielles et des APY plus élevés. Les protocoles établis comme Lido pourraient contrer ces offensives en améliorant continuellement leurs produits et en maintenant des mesures de sécurité robustes. Cette concurrence pourrait améliorer l’état général du secteur et réduire les frais au minimum, profitant ainsi aux utilisateurs à long terme.

Enfin, comme mentionné précédemment, la mise à jour Shapella représente un progrès majeur pour attirer les investisseurs institutionnels, mais ce n’est pas la fin du chemin. Les freins actuels proviennent principalement de l’incertitude réglementaire, qui empêche particulièrement les investisseurs institutionnels occidentaux (fonds de pension, compagnies d’assurance) de réaliser de gros investissements dans l’écosystème Ethereum. Toutefois, la mise à jour Shapella pourrait stimuler des discussions réglementaires favorables à travers tout le secteur, notamment avec l’émergence de débats liés à la sécurité. L’octroi de licences aux exchanges de cryptomonnaies à Hong Kong le 1er juin a renforcé ce potentiel. La convergence de ces facteurs — l’afflux anticipé de capitaux depuis le monde asiatique et la mise à jour Shapella — suscite un optimisme quant à un avenir plus transparent et mieux encadré pour l’industrie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News