Nouveau paysage concurrentiel dynamique du marché de mise d'Ethereum après la mise à niveau Shapella

TechFlow SélectionTechFlow Sélection

Nouveau paysage concurrentiel dynamique du marché de mise d'Ethereum après la mise à niveau Shapella

Après le passage d'Ethereum à la preuve d'enjeu (PoS) en septembre dernier, deux mises à jour de protocole importantes ont suivi cette année : Shapella et Cancun.

Auteur : Jiawei@IOSG

Résumé

-

Le retrait Shapella a libéré la liquidité ; les pressions de retrait se sont atténuées à court terme, et le taux d’engagement est prometteur sur le long terme ;

-

Le marché du staking Ethereum connaîtra un paysage concurrentiel dynamique, tiré par des événements, une guerre des prix et une différenciation des clients cibles ;

-

La DVT renforcera la robustesse et la stabilité du jeu de validateurs Ethereum ;

-

L'afflux d'investisseurs institutionnels contribuera à diversifier le jeu de validateurs Ethereum ;

-

Bien que le secteur du staking existe depuis longtemps, certains changements induits par des événements clés pourraient encore perturber l'ordre établi, créant ainsi des opportunités d'investissement implicites.

Introduction

Depuis la transition d'Ethereum vers la preuve d’enjeu (PoS) en septembre dernier, deux mises à niveau majeures du protocole ont suivi cette année : Shapella et Cancun. La première permet désormais aux validateurs de retirer leurs fonds, bouclant ainsi le cycle du staking Ethereum ; la seconde introduira les « Data Blobs », préparant le terrain pour le futur sharding des données.

À ce jour, plus d’un mois s’est écoulé depuis la mise en œuvre réussie de Shapella. L’activation des retraits a entraîné plusieurs changements notables. Cet article vise à partager quelques réflexions sur le secteur du staking Ethereum, basées sur des observations récentes du marché primaire, tout en explorant les opportunités d’investissement potentielles dans ce domaine.

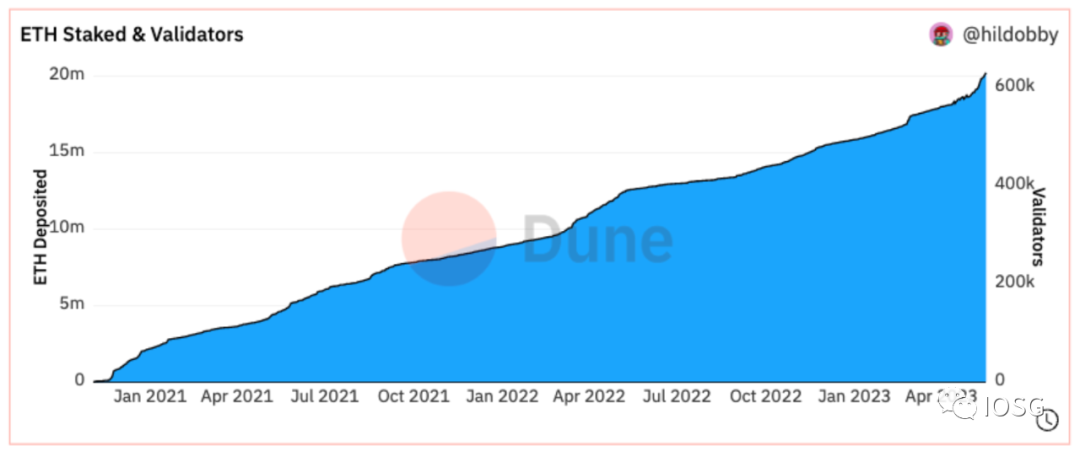

Source : Dune Analytics@hildobby

Faisons un rapide tour d’horizon du marché. Depuis l’activation du staking sur la Beacon Chain en décembre 2020, le staking Ethereum s’est développé favorablement. À la date de rédaction de cet article, il cumule plus de 600 000 validateurs et environ 20 millions d’ETH mis en jeu (soit plus de 36 milliards de dollars au cours actuel), avec un taux d’engagement proche de 17 %.

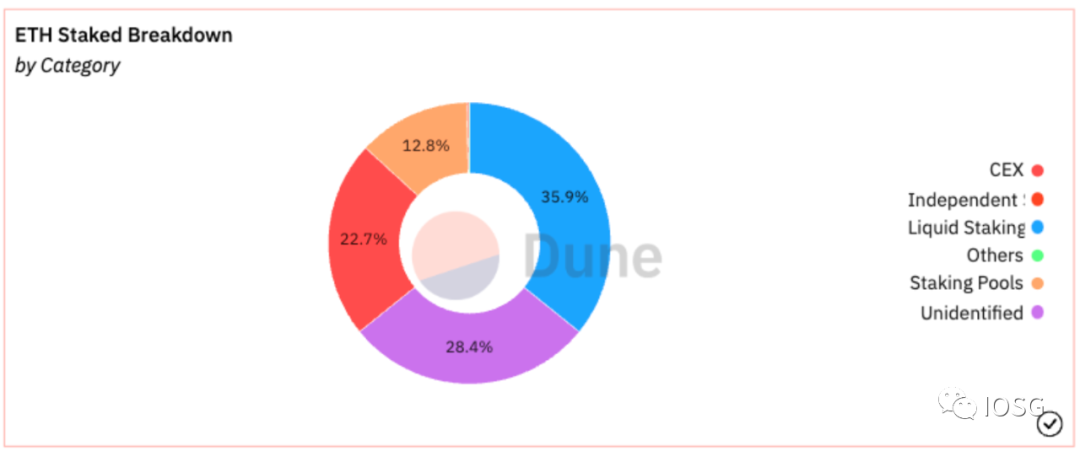

Source : Dune Analytics@hildobby

Actuellement, le staking liquide représente 35,9 % de toutes les formes de staking, dont Lido détient à lui seul 31 % du marché total. Malgré les importants retraits effectués par Kraken, Coinbase et autres exchanges centralisés (CEX), ces derniers conservent encore 22,7 % de part de marché.

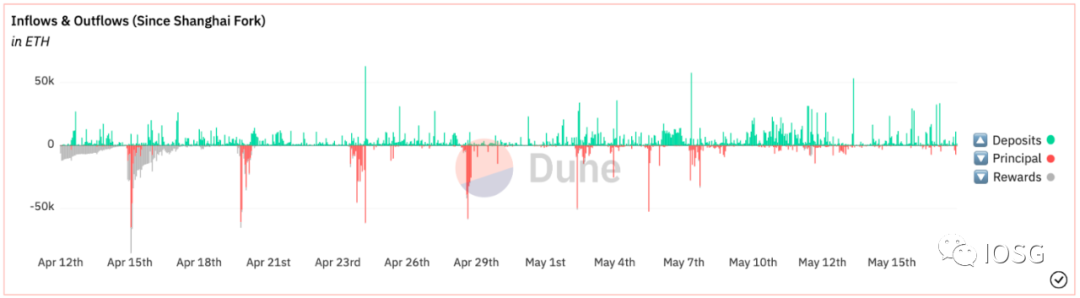

Source : Dune Analytics@hildobby

L’activation par Shapella du canal de sortie du staking a inévitablement généré une pression vendeuse sur le marché. Comme visible sur le graphique ci-dessus, les sorties d’ETH ont nettement dépassé les entrées après Shapella. Toutefois, cette pression s’est rapidement atténuée, et depuis lors, les entrées nettes d’ETH ont dépassé 1 million d’unités. Ce constat correspond largement aux anticipations du marché avant Shapella. Avec cette libération de liquidité, je considère que le staking Ethereum reste un actif attractif pour la gestion patrimoniale à moyen et long terme, et reste donc optimiste quant à la hausse future du taux d’engagement.

Post-Shapella — Le marché du staking Ethereum adoptera un paysage concurrentiel dynamique

Lido domine actuellement largement le marché du staking, principalement grâce à son avantage précoce et aux défenses construites autour de l’effet de réseau. Toutefois, je ne pense pas que Lido soit l’aboutissement final du staking liquide ou même du staking en général. Shapella marque un tournant, mais aussi la condition fondamentale permettant à d'autres protocoles de rivaliser avec Lido.

Ce chapitre examine les points suivants : les déclencheurs événementiels, la guerre des prix, et la différenciation des clients cibles.

Déclencheurs événementiels

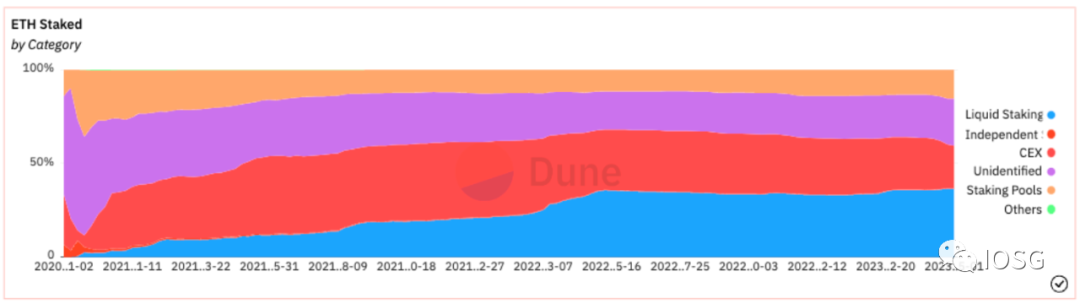

Source : Dune Analytics@hildobby

Certains événements externes directs ou indirects peuvent provoquer des changements dans la structure du marché du staking.

Par exemple, les services de staking gérés par les exchanges centralisés représentaient plus de 40 % du marché en 2021, mais leur part a été progressivement réduite avec l’émergence du staking liquide, une tendance qui s’est accélérée récemment. Deux raisons possibles expliquent ce phénomène :

1. Après l’effondrement de FTX en novembre dernier, la confiance des utilisateurs dans les solutions centralisées et gérées a diminué.

2. En février de cette année, sous la pression réglementaire de la SEC, Kraken a annoncé la fin de ses services de staking pour les clients américains, ce qui a conduit à des retraits massifs et alimenté davantage les inquiétudes des utilisateurs vis-à-vis des fournisseurs de staking soumis à certaines juridictions.

Source : Nansen

Après Shapella, les premiers utilisateurs ayant mis en jeu peuvent maintenant retirer leurs fonds et migrer vers d’autres services de staking — les trois entités principales en tête des files d’attente de retrait étant des exchanges centralisés, ce qui confirme cette tendance.

Guerre des prix

Dans un marché libre doté d'une liquidité suffisante, la logique traditionnelle des affaires s'applique. Étant donné le haut degré d'homogénéité du marché du staking, l'avantage concurrentiel se manifeste naturellement à travers des différences de prix. Les utilisateurs peuvent désormais retirer leurs fonds depuis leurs anciens services de staking et choisir librement une autre plateforme, rendant la concurrence entre prestataires plus intense.

Source : GSR

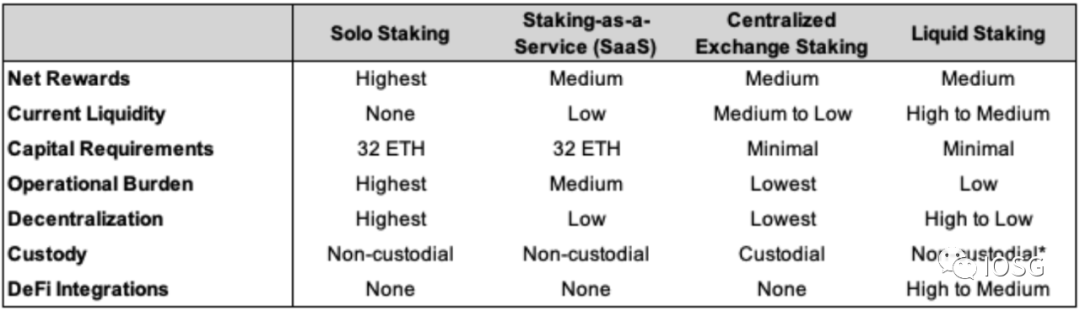

Par exemple, les plateformes SaaS ciblant les institutions et le solo staking, peu accessible aux utilisateurs ordinaires, ne concernent qu’une minorité. En revanche, les exchanges centralisés facturent des frais élevés et manquent de transparence. Le staking liquide présente l’avantage d’une excellente liquidité. Comme mentionné, le stETH peut presque être utilisé comme une monnaie forte dans la plupart des applications DeFi populaires, voire être directement échangé contre de l’ETH sans attendre la file de retrait. Les utilisateurs choisissent donc leur solution de staking avec souplesse.

En allant plus loin dans le domaine du staking liquide, comparé à ses rivaux Lido et Rocket Pool, Puffer offre un seuil d’accès plus bas pour les opérateurs de nœuds ainsi qu’un tarif moindre pour les stakers. Puffer prélève seulement 2,5 % de frais sur les stakers, soit un quart et un sixième des frais respectifs de Lido et Rocket Pool. Si les récompenses sont similaires (actuellement autour de 5 % pour tous les protocoles), le montant des frais pourrait bien devenir un critère décisif pour les utilisateurs.

En outre, le niveau d’intégration des LST (Liquid Staking Tokens) dans les différents protocoles DeFi constitue également un facteur important, représentant un rendement implicite dit « Lego ».

Source : ultrasound.money

Au niveau des rendements, le taux de staking Ethereum est composé de récompenses au niveau de la couche consensus et de récompenses au niveau de la couche exécution. Les premières diminuent avec l’ajout de nouveaux validateurs. Les secondes, variables, proviennent des pourboires (tips) et du MEV (Maximal Extractable Value), liés directement à l’activité du réseau Ethereum. Le rendement total dépend du ratio de partage de ces récompenses entre le prestataire et l’utilisateur — par exemple, stakefish partage 80 % des récompenses de la couche exécution avec les utilisateurs.

Pour rester compétitifs, les opérateurs de nœuds peuvent choisir de redistribuer une plus grande partie des revenus de la couche exécution, augmentant ainsi le TAP du protocole pour attirer les utilisateurs. Le restaking, mentionné plus loin, est également une méthode pour améliorer le TAP.

Source : Messari

Du côté de l’offre, Rocket Pool a profité de la mise à niveau Shapella pour lancer Atlas — contrairement aux précédents nœuds nécessitant 16 ETH, les opérateurs peuvent désormais lancer un service de validation avec seulement 8 ETH, abaissant ainsi davantage le seuil d’entrée (exécuter deux minipools de 8 ETH rapporte plus de 18 % de récompenses supplémentaires qu’un seul minipool de 16 ETH). Le graphique ci-dessus montre que l’activation d’Atlas a stimulé une croissance notable du protocole.

Différenciation des clients cibles

Contrairement à Lido ou Rocket Pool, qui ciblent principalement les utilisateurs natifs de la cryptosphère (To C), Alluvial, en partenariat avec des fournisseurs de staking comme Coinbase et Figment, propose une solution de staking liquide d’entreprise (To B).

Après Shapella, la voie de sortie du staking Ethereum étant désormais claire, les institutions financières traditionnelles pourraient développer un intérêt pour le staking liquide. Le staking liquide d’Ethereum comme stratégie d’allocation d’actifs signifie une exposition au bêta du secteur via l’ETH, un rendement annuel d’environ 5 %, ainsi que des gains supplémentaires via l’utilisation des LST dans le DeFi. En intégrant le restaking, le rendement cumulé pourrait dépasser 15 %.

Toutefois, les institutions traditionnelles doivent réaliser des audits approfondis sur les risques de contrepartie et accomplir une série de procédures KYC/AML pour assurer la conformité. Actuellement, des protocoles de staking liquide natifs comme Lido ne répondent pas à ces exigences, car ils sont permissionless côté utilisateur, n’examinant ni vérifiant les actifs entrants, et mélangeant tous les dépôts. Ces aspects sont très sensibles pour les institutions classiques.

Une solution consiste à adopter des offres de staking liquide d’entreprise comme Alluvial ; une autre serait de recourir à des partenaires externes proposant des solutions de liquidité non basées sur des LST.

Au-delà du staking lui-même, le jeu de validateurs Ethereum soutient la confiance fondamentale de son écosystème. L’arrivée d’investisseurs institutionnels contribuera à sa diversification, enrichira la dynamique stratégique et renforcera sa stabilité.

La DVT renforcera la robustesse et la stabilité du jeu de validateurs Ethereum

Source : Vitalik Buterin

Sur la feuille de route, après The Merge, deux grandes modifications restent prévues : premièrement, activer le retrait des ETH mis en jeu dans Shapella ; deuxièmement, intégrer l’EIP-4844 dans Cancun pour offrir plus d’espace de données aux Rollups. Comparées à ces deux points, la DVT (Distributed Validator Technology) a un impact moindre en perception utilisateur, mais joue un rôle crucial dans la solidité et la fiabilité de l’infrastructure de base.

Avant la DVT, un nœud unique correspondait généralement à un seul validateur. Pendant l’exécution d’un validateur, des pannes réseau ou erreurs de configuration pouvaient entraîner des périodes d’inactivité ou des sanctions (slashing), faisant perdre des récompenses. La DVT introduit des clusters de nœuds pour maintenir un validateur unique (plusieurs à un), éliminant ainsi les points de défaillance unique — par exemple, tant qu’au moins 5 des 7 nœuds sont actifs, la validation peut avoir lieu.

Source : rated.network

Sur le plan des données, Rated attribue des notes aux fournisseurs de staking selon des critères tels que l’efficacité des propositions (Proposal Effectiveness), l’efficacité des attestations (Attestation Effectiveness) et les antécédents de slashing. L’efficacité globale des validateurs Ethereum est d’environ 96,9 %, ce qui reste en deçà du niveau idéal.

Étant donné que devenir opérateur de nœud chez Lido requiert une approbation par la DAO, tandis que Rocket Pool est permissionless, on peut supposer que l’écart d’environ 2 % entre leurs notes résulte de la variabilité des compétences des opérateurs de nœuds.

Récemment, Lido a commencé des tests d’intégration avec des fournisseurs de services DVT tels qu’Obol Network et SSV Network. Lido intègre également un module DVT dans son nouveau « Staking Router » V2, incluant des clusters de validateurs distribués d’Obol et des nœuds SSV.

On peut anticiper que la DVT deviendra une norme industrielle dans le secteur du staking, bien qu’elle reste imperceptible pour la plupart des utilisateurs.

Source : clientdiversity.org

Outre la DVT, la diversité des clients de couche consensus et de couche exécution est également essentielle.

Conclusion

Source : David Hoffman

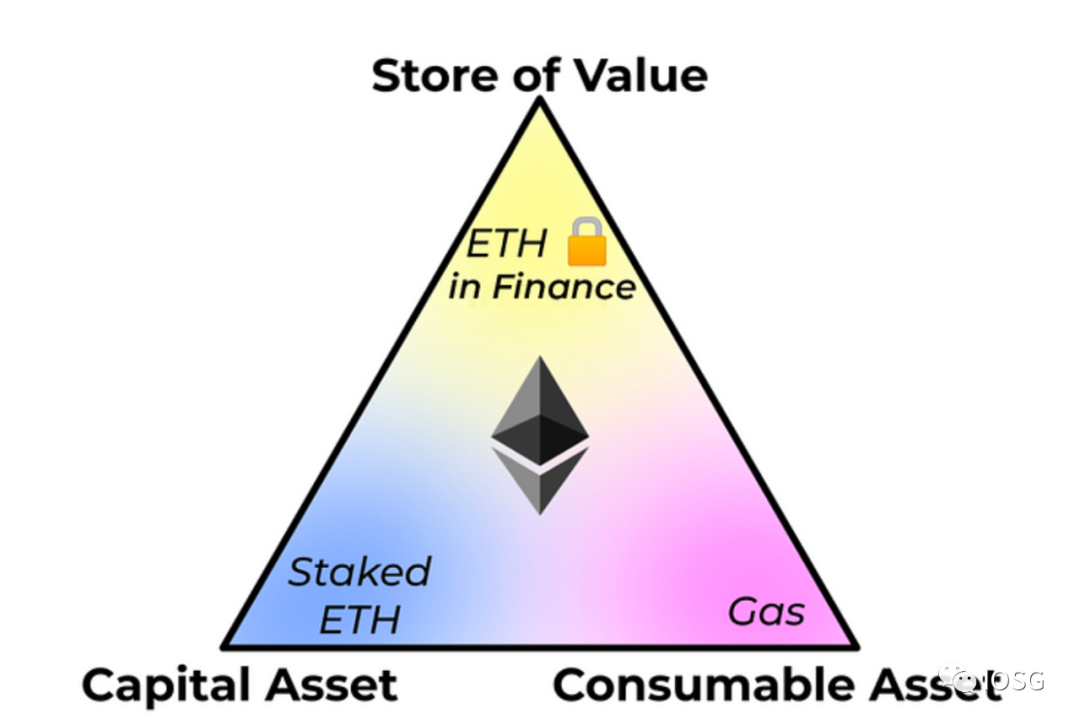

En 1997, Robert Greer a proposé trois catégories d’actifs :

1. Actifs de capital : actifs capables de générer de la valeur ou des flux de trésorerie, comme les actions ou obligations ;

2. Actifs convertibles/consommables : objets pouvant être consommés, brûlés ou transformés ponctuellement, comme le pétrole ou le café ;

3. Actifs de stockage de valeur : objets dont la valeur persiste dans le temps et l’espace, rares, comme l’or ou le bitcoin.

David Hoffman a souligné en 2019 qu’Ethereum pouvait incarner simultanément ces trois types d’actifs : l’ETH mis en jeu comme actif de capital, le gas comme actif consommable, et l’ETH verrouillé dans le DeFi comme actif de stockage de valeur.

Source : Jon Charbonneau

En février de cette année, Jon a proposé une classification plus détaillée dans le tableau ci-dessus :

1. L’ETH mis en jeu ou en restaking, y compris les jetons de staking liquide comme le stETH, représentant des actifs générant de la valeur ou des flux, donc des actifs de capital ;

2. Les frais de gas sur Layer 1 et Layer 2, ainsi que les coûts de disponibilité des données (DA) des Layer 2 sur Layer 1, consommés ponctuellement, donc des actifs consommables ;

3. Les réserves des DAO, les collatéraux dans le CeFi/DeFi, les transactions NFT, la valorisation du MEV, les paires de jetons servant d’unité de compte et de moyen d’échange, dont la valeur persiste dans le temps et l’espace, donc des actifs de stockage de valeur.

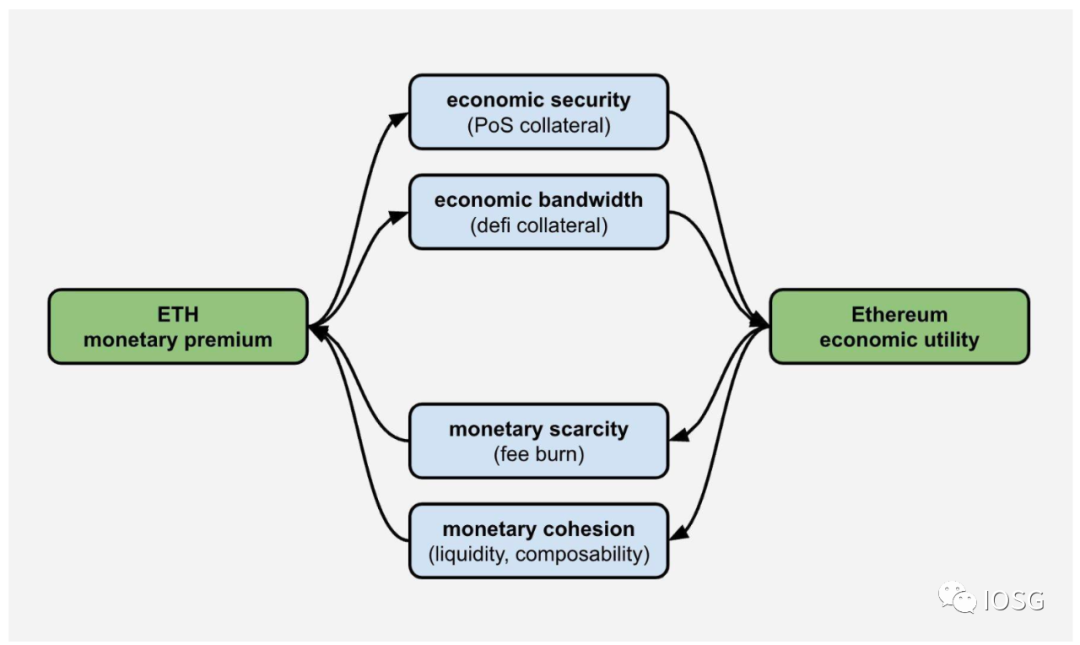

Source : Justin Drake

De 2019 à 2023, avec l’essor continu de l’écosystème Ethereum, l’utilité de l’ETH s’est étendue — visuellement, cela se traduit par son usage comme unité de compte pour les NFT, jeton de gas sur les Layer 2, support du MEV, les LST et leurs produits dérivés, voire par le restaking qui étend la sécurité économique aux middlewares, ramenant ainsi de la valeur aux stakers.

Après Shapella, les modifications au niveau protocole du staking Ethereum sont provisoirement suspendues, laissant place à davantage d’innovations au niveau applicatif. Bien que le secteur du staking existe depuis longtemps, certains changements induits par des événements clés pourraient encore perturber l’ordre établi, créant ainsi des opportunités d’investissement implicites.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News