Un article détaillé sur le système de licence VASP pour les actifs virtuels de Hong Kong, bientôt mis en œuvre

TechFlow SélectionTechFlow Sélection

Un article détaillé sur le système de licence VASP pour les actifs virtuels de Hong Kong, bientôt mis en œuvre

Cet article vise à aider les lecteurs à mieux comprendre le système d'agrément VASP pour les actifs virtuels de Hong Kong, entrant en vigueur le 1er juin, en abordant notamment le contexte de la révision du régime VASP, la définition des actifs virtuels et des services relatifs aux actifs virtuels, les exigences pour la demande d'agrément VASP, les obligations de conformité pour les plateformes d'échange, le système de double agrément, ainsi que les dispositions transitoires.

Rédaction : Avocats invités spéciaux Beosin Liao Wang et Gu Jiening

Afin de répondre activement à la « Déclaration de politique sur le développement des actifs virtuels à Hong Kong » d'octobre 2022 et de faire avancer Hong Kong vers un centre international des actifs virtuels, le Conseil législatif de Hong Kong a adopté le 7 décembre 2022 la dernière révision du Règlement de 2022 relatif à la lutte contre le blanchiment d'argent et le financement du terrorisme (ci-après « Règlement LAB »). Cela signifie que le nouveau système d'agrément pour les prestataires de services liés aux actifs virtuels (VASP) entrera en vigueur le 1er juin 2023.

Le 20 février 2023, la Commission des valeurs mobilières de Hong Kong (SFC) a publié le « document de consultation VASP », puis le 23 mai, elle a publié le « résumé de consultation VASP », précisant que les « Lignes directrices applicables aux opérateurs de plateformes de négociation d'actifs virtuels » (lignes directrices VASP) entreront en vigueur le 1er juin 2023. Cela marque l’aboutissement, après plus de six mois de préparation, par le gouvernement hongkongais d’une approche ouverte vis-à-vis du marché des actifs virtuels et l’entrée en application prochaine du nouveau régime VASP. À compter de cette date :

-

Toutes les bourses centralisées d’actifs virtuels exerçant leurs activités à Hong Kong ou promouvant activement leurs services auprès des investisseurs hongkongais, qu’elles proposent ou non des jetons de type titres, devront être agréées par la SFC et être soumises à sa supervision.

-

Au second semestre, la SFC mettra en œuvre la possibilité pour les plateformes agréées de fournir des services aux investisseurs de détail, mais seuls les jetons non titres et présentant une forte liquidité dans un indice financier traditionnel seront autorisés à être offerts à ces derniers.

-

Concernant les stablecoins, un cadre réglementaire sera mis en place durant 2023/2024, incluant un système d’agrément pour les activités associées. Avant leur encadrement réglementaire, la SFC considère qu’il ne convient pas d’inclure les stablecoins dans les produits accessibles au grand public.

Cet article vous aidera à mieux comprendre le nouveau système d’agrément VASP qui entrera en vigueur le 1er juin à Hong Kong, en abordant notamment le contexte de la réforme, la définition des actifs virtuels et des services liés, les exigences pour obtenir une licence VASP, les obligations de conformité des bourses, le système de double agrément, ainsi que les dispositions transitoires.

I. Contexte de la réforme du régime VASP

Dans son « document de consultation VASP », la SFC expose clairement les motifs ayant conduit à l’établissement du nouveau régime VASP : malgré un hiver cryptographique prolongé, les faillites successives ont accru les risques sur le marché des actifs virtuels, notamment avec l’effondrement de FTX, causant de lourdes pertes à des millions d’investisseurs. Les risques croissants liés à l’intégration progressive entre marchés des actifs virtuels et marchés financiers traditionnels soulignent l’importance et la nécessité d’un encadrement efficace du secteur. Les principales juridictions mondiales passent progressivement d’une réglementation souple (centrée sur la lutte contre le blanchiment et les paiements) à une réglementation plus complète (axée sur la protection des investisseurs).

La SFC a pris les devants : dès 2018, elle a progressivement mis en place un système « d’agrément volontaire » ciblé sur les jetons de type titres. Elle précise toutefois qu’elle n’a aucun pouvoir de régulation sur les plateformes ne traitant que des actifs ou jetons non titres. Sous ce régime « d’agrément volontaire », les plateformes spécialisées dans les jetons non titres n’avaient pas besoin d’être agréées. Seules deux bourses avaient obtenu une licence d’exploitation sous ce régime : OSL Digital Securities Limited (filiale du groupe BC Tech) et Hash Blockchain Limited (filiale du groupe HashKey), toutes deux détenant la licence n°1 (négociation de valeurs mobilières) et la licence n°7 (prestation de services de transaction automatisée).

Aujourd’hui, le secteur des actifs virtuels a profondément évolué. L’ancien régime « d’agrément volontaire » ne suffit plus face à un marché dominé par les investisseurs de détail et centré principalement sur les jetons non titres. Pour superviser intégralement toutes les plateformes centralisées d’actifs virtuels à Hong Kong et appliquer les dernières normes du GAFI (Groupe d'action financière), le gouvernement hongkongais a révisé le Règlement LAB et instauré un nouveau régime VASP « obligatoire », afin de trouver un meilleur équilibre entre protection des investisseurs et développement du marché. Une fois le régime VASP pleinement effectif, toutes les bourses centralisées d’actifs virtuels exerçant à Hong Kong ou y promouvant activement leurs services — qu’elles proposent ou non des jetons de type titres — devront être agréées par la SFC et placées sous sa surveillance.

II. Actifs virtuels et services liés aux actifs virtuels

Dans le cadre du nouveau régime VASP « obligatoire », il est essentiel de clarifier ce que sont les actifs virtuels et les services liés.

2.1 Qu’est-ce qu’un actif virtuel ?

Selon l'article 53 ZRA du Règlement LAB et les lignes directrices VASP, l'actif virtuel (Virtual Asset, VA) est largement défini comme suit :

(a) Une représentation numérique de valeur, protégée par cryptographie, répondant aux critères suivants :

(1) exprimée sous forme d’unité de calcul ou de réserve de valeur économique ;

(2) remplissant l’une des conditions suivantes :

A. utilisée ou destinée à être acceptée comme moyen de paiement par le public, à des fins suivantes : (I) payer des biens ou services ; (II) rembourser des dettes ; (III) investir ; ou

B. conférant des droits, qualifications ou accès permettant de voter sur la gestion, le fonctionnement ou la gouvernance des affaires liées à une valeur numérique protégée par cryptographie, ou sur toute modification des termes d’un arrangement applicable à une telle valeur.

(3) pouvant être transférée, stockée ou échangée par voie électronique ; et

(4) possédant d'autres caractéristiques définies par la SFC par avis publié au Journal officiel.

(b) Toute représentation numérique de valeur désignée comme actif virtuel par avis publié au Journal officiel par le Bureau des affaires financières et du Trésor de Hong Kong.

(c) Tout jeton de type titre, c’est-à-dire toute valeur numérique protégée par cryptographie constituant un « titre » au sens de l’annexe 1, partie 1, article 1 de la Loi sur les valeurs mobilières et les contrats à terme.

Selon l'article 53 ZRA du Règlement LAB, les éléments suivants sont exclus de la définition des VA :

(1) les monnaies numériques émises par une banque centrale, un organisme assurant ses fonctions ou un entité autorisée par celle-ci ;

(2) les jetons numériques à usage limité (non transférables, non échangeables, non substituables, par exemple cartes-cadeaux, programmes de fidélité clients, services de paiement électroniques) ;

(3) les outils de paiement à valeur prépayée (régis par le Règlement sur les systèmes de paiement et les instruments de paiement à valeur prépayée) ;

(4) les titres ou contrats à terme (soumis à la Loi sur les valeurs mobilières et les contrats à terme).

La définition des VA selon le Règlement LAB couvre la majorité des cryptomonnaies existantes, notamment BTC, ETH, les stablecoins, les jetons utilitaires (Utility Token) et les jetons de gouvernance (Governance Token). Concernant les stablecoins, la SFC indique clairement dans le « résumé de consultation » : la Banque d’Hong Kong a publié en janvier 2023 un « résumé de consultation sur les actifs cryptographiques et les stablecoins », annonçant la mise en place d’un cadre réglementaire pour les stablecoins en 2023/2024, incluant un système d’agrément pour les activités associées. En attendant cette réglementation, la SFC juge inapproprié d’autoriser les stablecoins pour la vente au grand public.

L’attribut des NFT dépend de l’actif sous-jacent. Aucune définition claire n’a encore été donnée dans le cadre du régime VASP. Le 6 juin 2022, la SFC a rappelé aux investisseurs les risques liés aux NFT, précisant que si un NFT représente fidèlement un objet de collection (œuvre d’art, musique ou vidéo), les activités associées n’entrent pas dans son champ de régulation. Cependant, certains NFT franchissent la frontière entre collection et actif financier, pouvant alors présenter les caractéristiques d’un « titre » au sens de la Loi sur les valeurs mobilières et les contrats à terme, et être donc soumis à réglementation.

2.2 Qu’est-ce qu’un service lié aux actifs virtuels ?

Selon l’annexe 3 B du Règlement LAB et les lignes directrices VASP, les activités de « service lié aux actifs virtuels » (VA Service) sont définies comme l’exploitation d’une bourse d’actifs virtuels, c’est-à-dire :

(a) fournir, par des moyens électroniques, un service répondant aux critères suivants :

(1) ce service :

A. permet fréquemment que des offres d’achat ou de vente d’actifs virtuels soient formulées ou acceptées d’une manière entraînant une transaction contraignante ou menant à une telle transaction ; ou

B. permet fréquemment l’identification ou la mise en relation de personnes dans le but de négocier ou conclure des transactions sur des actifs virtuels, ou dans l’attente raisonnable qu’elles procèdent ainsi, ce qui aboutit à une transaction contraignante ou y mène ; et

(2) lors de ce service, les fonds clients ou actifs virtuels clients sont détenus directement ou indirectement par le fournisseur du service ; et

(b) toute activité de transaction hors plateforme et tout service connexe fourni par l’exploitant à ses clients, ainsi que toute activité relative à ces transactions hors plateforme.

Par conséquent, les activités des (1) bourses centralisées d’actifs virtuels opérant à Hong Kong et (2) celles opérant hors de Hong Kong mais activement promues auprès des investisseurs hongkongais tombent toutes deux dans le champ des services liés aux actifs virtuels. Selon l'article 53 ZRD du Règlement LAB, toute entité exerçant de telles activités doit obtenir une licence VASP de la SFC.

Actuellement, outre les services mentionnés ci-dessus, d’autres activités telles que le market-making, le trading propre, les contrats à terme ou dérivés ne sont pas autorisées, bien que le Bureau des affaires financières et du Trésor de Hong Kong puisse ultérieurement étendre le champ par publication au Journal officiel.

III. Demande de licence VASP

Sous le nouveau régime VASP, la SFC attribue et supervise les licences conformément au Règlement LAB et aux lignes directrices VASP. La demande de licence VASP impose des exigences très strictes à l’entreprise et à son personnel :

A. Entreprise : 1. Être constituée à Hong Kong, avec un lieu de travail fixe ; 2. Disposer d’un capital social d’au moins 5 millions HKD et de liquidités supérieures à 3 millions HKD ; 3. Une filiale ou société affiliée doit détenir une licence TCSP (Trust and Company Service Provider) à Hong Kong pour la conservation des actifs virtuels.

B. Personnel : 1. Le demandeur, les responsables principaux (RO), les représentants agréés, les administrateurs et les bénéficiaires effectifs doivent satisfaire au test de l’« personne adéquate » de la SFC ; 2. Au moins deux RO expérimentés dans les services liés aux actifs virtuels doivent être nommés, dont : au moins un RO doit être administrateur exécutif de la VASP, au moins un RO doit résider habituellement à Hong Kong, et au moins un RO doit constamment superviser les activités ; 3. Au moins un RO doit être représentant agréé ; 4. Un auditeur expérimenté dans les activités d’actifs virtuels est requis.

C. Exigences de conformité : Outre les critères relatifs à l’entreprise et au personnel, le candidat doit également satisfaire à une série d’exigences réglementaires, notamment un rapport d’évaluation des activités, des mesures LAB/LFT, la gestion des actifs clients, etc. Selon les détails des lignes directrices VASP, ces exigences comprennent notamment : critères de personne adéquate, compétence professionnelle, formation continue, principes de conduite commerciale, stabilité financière, exploitation des actifs virtuels sur la plateforme, prévention de la manipulation de marché et des activités illégales, transactions avec les clients, protection des actifs clients, gestion, supervision et contrôle interne, cybersécurité, évitement des conflits d’intérêts, conservation des registres, audit par un commissaire aux comptes, rapports continus et obligations de notification.

IV. Exigences de conformité des bourses

Conformément aux lignes directrices VASP, les bourses centralisées d’actifs virtuels doivent respecter les exigences de conformité suivantes :

A. Conservation sécurisée des actifs clients

L’exploitant doit détenir les fonds et actifs virtuels clients via une filiale intégralement détenue (« entité liée ») agissant en qualité de fiduciaire (licence TCSP). L’exploitant doit veiller à ce que les actifs virtuels clients conservés dans des portefeuilles chauds n’excèdent pas 2 % du total.

En outre, l’accès aux actifs virtuels nécessitant l’utilisation de clés privées, la conservation repose fondamentalement sur une gestion rigoureuse de ces clés. L’exploitant doit établir et mettre en œuvre des politiques internes écrites et des procédures de gouvernance garantissant la génération, le stockage et la sauvegarde sécurisés de toutes les clés cryptographiques et mots de passe.

De plus, l’exploitant ne doit ni déposer, ni transférer, ni prêter, ni grever, ni re-grever ni autrement négocier les actifs virtuels clients, ni créer aucune charge sur ceux-ci. Il doit également souscrire une assurance couvrant les risques liés à la conservation des actifs virtuels clients.

B. Connaître son client (KYC)

L’exploitant doit prendre toutes mesures raisonnables pour vérifier l’identité réelle et complète de chaque client, sa situation financière, son expérience et ses objectifs d’investissement. De plus, avant de fournir tout service, il doit s’assurer que le client dispose d’une connaissance suffisante des actifs virtuels, notamment des risques associés.

C. Lutte contre le blanchiment d’argent / financement du terrorisme (LAB/LFT)

L’exploitant doit mettre en place des politiques, procédures et dispositifs de surveillance suffisants et appropriés en matière de LAB/LFT. Il peut utiliser des outils de traçabilité des actifs virtuels pour suivre les mouvements sur la blockchain.

D. Prévention des conflits d’intérêts

L’exploitant ne doit pas exercer de trading propre ni d’activité de tenue de marché pour compte propre. Il doit mettre en place une politique de gestion des transactions des employés sur actifs virtuels afin d’éliminer, éviter, gérer ou divulguer tout conflit d’intérêts réel ou potentiel.

E. Admissions d’actifs virtuels à la négociation

L’exploitant doit créer une fonction chargée d’établir, mettre en œuvre et exécuter les critères d’admission des actifs virtuels à la négociation, ainsi que les critères de suspension ou de retrait, accompagnés des options offertes aux clients.

En outre, avant d’admettre un actif virtuel à la négociation, l’exploitant doit effectuer une diligence raisonnable et s’assurer que cet actif continue de respecter tous les critères.

F. Prévention de la manipulation de marché et des activités illégales

L’exploitant doit établir et mettre en œuvre des politiques écrites et des mesures de surveillance pour identifier, prévenir et signaler toute activité de manipulation ou transaction illégale sur sa plateforme. Ces mesures doivent inclure la limitation ou la suspension des transactions en cas de suspicion. L’exploitant doit utiliser un système de surveillance de marché fiable fourni par un fournisseur indépendant, capable d’identifier, surveiller, détecter et prévenir ces activités, et donner accès à ce système à la SFC.

G. Comptabilité et audit

L’exploitant doit choisir son commissaire aux comptes avec compétence, prudence et diligence, en tenant compte de son expérience, antécédents et capacité à auditer les activités liées aux actifs virtuels. Il doit soumettre un rapport annuel d’audit incluant une déclaration sur le respect des réglementations applicables. En outre, la SFC exige que l’exploitant fournisse mensuellement un rapport d’activités dans les deux semaines suivant la fin de chaque mois, ou dès que demandé.

H. Gestion des risques

L’exploitant doit mettre en place un cadre solide de gestion des risques lui permettant d’identifier, mesurer, surveiller et gérer tous les risques découlant de ses activités. Il doit exiger que les clients déposent préalablement des fonds sur leur compte et ne doit fournir aucun financement pour l’achat d’actifs virtuels.

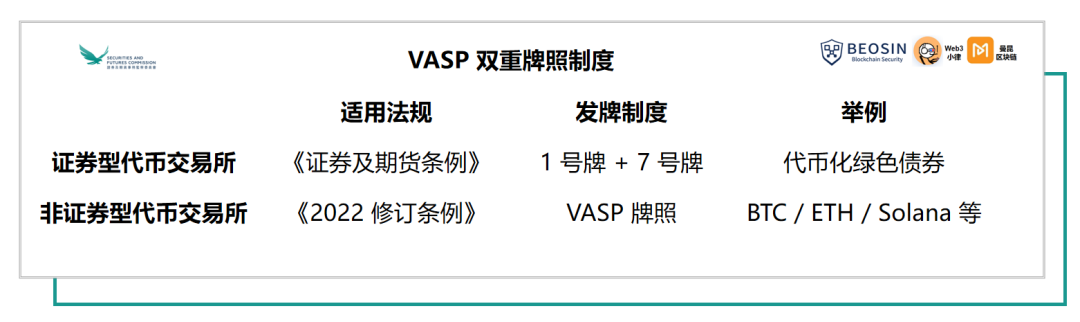

V. Système de double agrément

Selon les cadres réglementaires distincts, la SFC supervise les transactions de jetons de type titres sur les bourses d’actifs virtuels en vertu de la Loi sur les valeurs mobilières et les contrats à terme (licences n°1 et n°7), et les transactions de jetons non titres en vertu du Règlement LAB (licence VASP).

Compte tenu de l’évolution possible de la nature des actifs virtuels (par exemple, passage de non-titre à titre), afin d’éviter tout manquement réglementaire, les bourses d’actifs virtuels doivent demander simultanément un double agrément auprès de la SFC, conformément à la Loi sur les valeurs mobilières et les contrats à terme et au Règlement LAB (c’est-à-dire demander conjointement la licence VASP, la licence n°1 et la licence n°7).

Pour simplifier la procédure, un demandeur souhaitant obtenir simultanément une licence sous la Loi sur les valeurs mobilières et une licence VASP sous le Règlement LAB n’a besoin de soumettre qu’un seul formulaire de demande en ligne, en indiquant clairement la demande des deux licences.

La SFC prévoit que les exploitants doublement agréés pourront satisfaire aux obligations de déclaration des deux régimes par une seule communication.

VI. Dispositions transitoires

Le Règlement LAB prévoit un régime transitoire pour les « bourses d’actifs virtuels existantes », fixant une période transitoire jusqu’au 1er juin 2024. Seules les bourses déjà opérationnelles à Hong Kong avant le 1er juin 2023, avec des activités substantielles et significatives, sont éligibles, y compris : (1) les bourses déjà titulaires ou en cours de demande de licence sous la Loi sur les valeurs mobilières, ainsi que (2) les bourses non agréées opérant sur des jetons non titres.

Les bourses éligibles doivent respecter les conditions énoncées à l’annexe 3 G du Règlement LAB pour continuer leurs activités à Hong Kong du 1er juin 2023 au 31 mai 2024, et seront ensuite soumises au régime d’agrément VASP à partir du 1er juin 2024.

Si l’exploitant dépose sa demande auprès de la SFC dans les 9 mois suivant le 1er juin 2023 et confirme son intention de se conformer aux règles réglementaires, il sera considéré comme temporairement agréé jusqu’à la décision de la SFC. Il pourra continuer ses activités jusqu’à : (i) la fin de la première année, (ii) le retrait de la demande, (iii) le refus de la demande par la SFC, ou (iv) l’octroi de la licence, selon la date la plus proche.

Si sa demande de licence VASP est rejetée par la SFC, l’exploitant devra cesser ses activités dans les 3 mois suivant la notification de rejet ou avant le 1er juin 2024 (selon la date la plus tardive). Pendant cette période, il ne pourra entreprendre que des actions strictement nécessaires à la fermeture de ses services. Il peut demander à la SFC une prolongation, d’une durée jugée appropriée par celle-ci.

Les « nouvelles bourses d’actifs virtuels » prévoyant d’opérer à Hong Kong après le 1er juin 2023 devront obtenir préalablement une licence VASP de la SFC.

VII. La « régulation opportuniste » appartient au passé

Le Règlement LAB prévoit des sanctions pour les infractions et non-conformités, notamment fournir des services liés aux actifs virtuels sans licence ou ne pas respecter les exigences LAB/LFT. Toute promotion active de services auprès du public hongkongais sera considérée comme une prestation de service, quel que soit le lieu d’exploitation ou d’origine du fournisseur.

À compter du 1er juin 2023, exercer sans licence VASP constitue un délit. En cas de condamnation par procédure publique, une amende de 5 millions HKD et 7 ans d’emprisonnement peuvent être prononcés, avec une amende supplémentaire de 100 000 HKD par jour de violation continue. En cas de condamnation par procédure sommaire, une amende de 5 millions HKD et 2 ans d’emprisonnement, avec une amende supplémentaire de 10 000 HKD par jour.

Le non-respect des obligations LAB/LFT constitue un délit pour les prestataires agréés et leurs responsables, puni, en cas de condamnation, d’une amende de 1 million HKD et 2 ans d’emprisonnement. Outre les sanctions pénales, ils encourent des sanctions disciplinaires de la SFC, notamment suspension ou retrait de licence, mise en demeure, injonction de mesures correctives et amendes.

En outre, divers « comportements fautifs » durant l’exploitation peuvent entraîner des amendes disciplinaires de la SFC.

Comparé à d’autres juridictions, en particulier en Asie orientale, l’environnement réglementaire hongkongais était auparavant très permissif en matière de bourses d’actifs virtuels, attirant ainsi un nombre incalculable d’entreprises installant leur siège ou centre opérationnel à Hong Kong. Avec la mise en œuvre du « nouveau régime VASP », cette ère de « régulation opportuniste » touche à sa fin.

VIII. Conclusion

L’entrée en vigueur du régime VASP oblige tous les acteurs — qu’il s’agisse de (1) bourses d’actifs virtuels déjà opérationnelles à Hong Kong ; (2) bourses offshore activement promues auprès des investisseurs hongkongais ; (3) nouvelles bourses prévoyant d’opérer à Hong Kong ; ou (4) institutions financières traditionnelles souhaitant entrer sur ce marché — à anticiper la conformité de leurs activités et les démarches de demande de licence.

Le régime VASP vise à « canaliser l’eau » via des bourses agréées, priorité absolue du gouvernement hongkongais. Dans ce contexte, la conformité KYC et LAB est primordiale. Après cette première étape de « canalisation », nous assisterons au second semestre à la publication d’une série de règles détaillées concernant l’ouverture aux investisseurs de détail et la protection des investisseurs. « Qui veut porter la couronne doit en supporter le poids ». Seules les bourses satisfaisant aux exigences réglementaires pourront participer au partage de ce marché prometteur et contribuer à son développement durable.

Nous pouvons anticiper que la tendance « à l’Est monte, à l’Ouest décline » est désormais inévitable. Dans un contexte marqué par la chute de FTX, un resserrement réglementaire américain et des enjeux géopolitiques, Hong Kong, grâce à ses fondations financières traditionnelles, son système juridique robuste et ses ressources solides ancrées sur le continent, est appelée à retrouver sa gloire passée de « centre crypto ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

![Analyse approfondie de Trade[XYZ] : comment 92 marchés et 98 % du volume de trading HIP-3 ont-ils été établis ?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg?x-oss-process=image/resize,p_50/quality,q_80)