Parlez avec les données : analyse complète des revenus de BNB

TechFlow SélectionTechFlow Sélection

Parlez avec les données : analyse complète des revenus de BNB

Il est normal qu'un projet phénoménal laisse une impression plus forte que trois projets de niveau intermédiaire ou supérieur.

Rédaction :CapitalismLab

Ces derniers temps, l'opinion sur le LaunchPad de Binance est plutôt médiocre. Pourtant, les cris affirmant « même dans la pauvreté, on ne peut pas négliger l’éducation » illustrent bien la chaleur et les belles promesses que LaunchPad a apportées à la communauté crypto.

Nous avons analysé les données historiques du LaunchPad depuis 2021, pour évaluer objectivement, chiffres à l’appui, le niveau actuel des rendements, comprendre pourquoi il est perçu comme « sans saveur », et comparer le rendement du holding long terme du BNB — via les participations aux IDO — avec celui du staking ETH. Une analyse complète de la question des « rendements du BNB ».

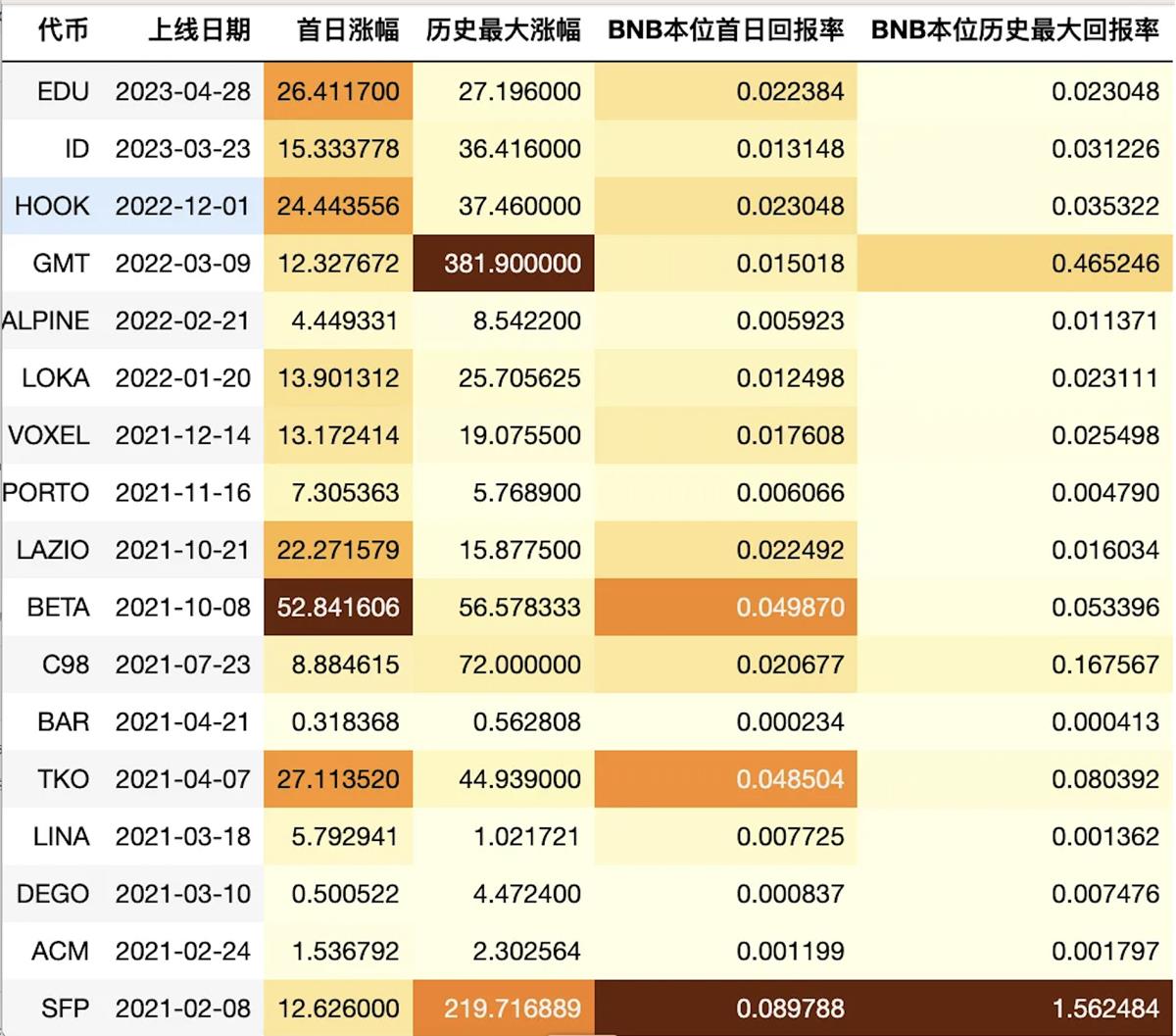

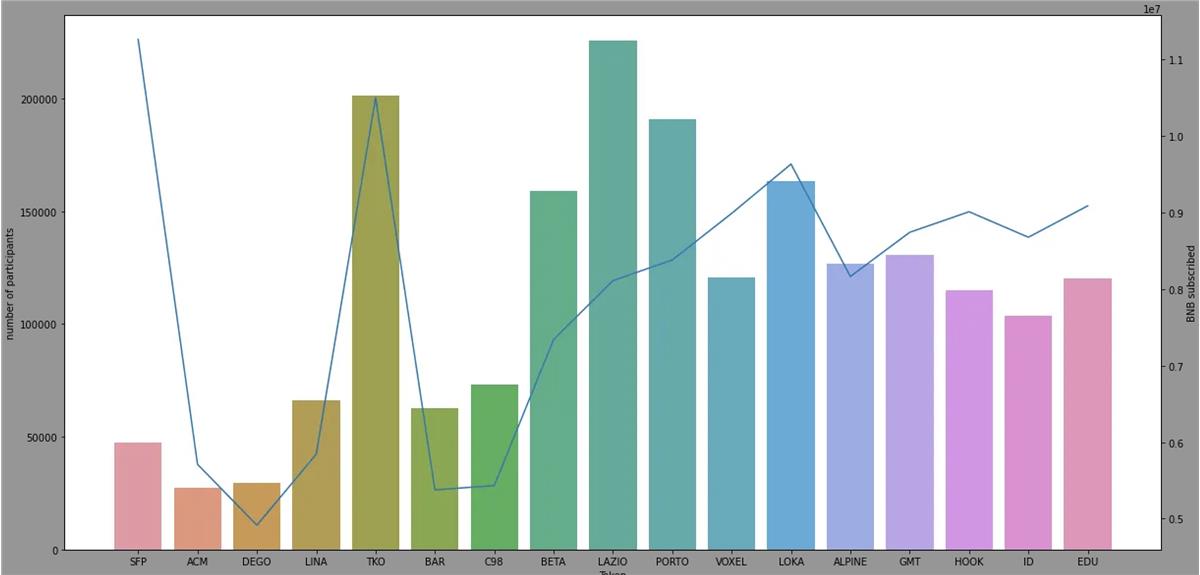

Explication des indicateurs

Performance le jour du listing : hausse du prix à 0h UTC par rapport au prix d’IDO

Hausse maximale historique : hausse du prix maximum atteint par rapport au prix d’IDO

Rendement en BNB le jour du listing : quantité de BNB obtenue en vendant les jetons acquis via une participation d’1 BNB, le jour du listing

Rendement maximal historique en BNB : quantité de BNB obtenue en vendant les jetons acquis via une participation d’1 BNB, au prix maximum historique

Évaluation des rendements

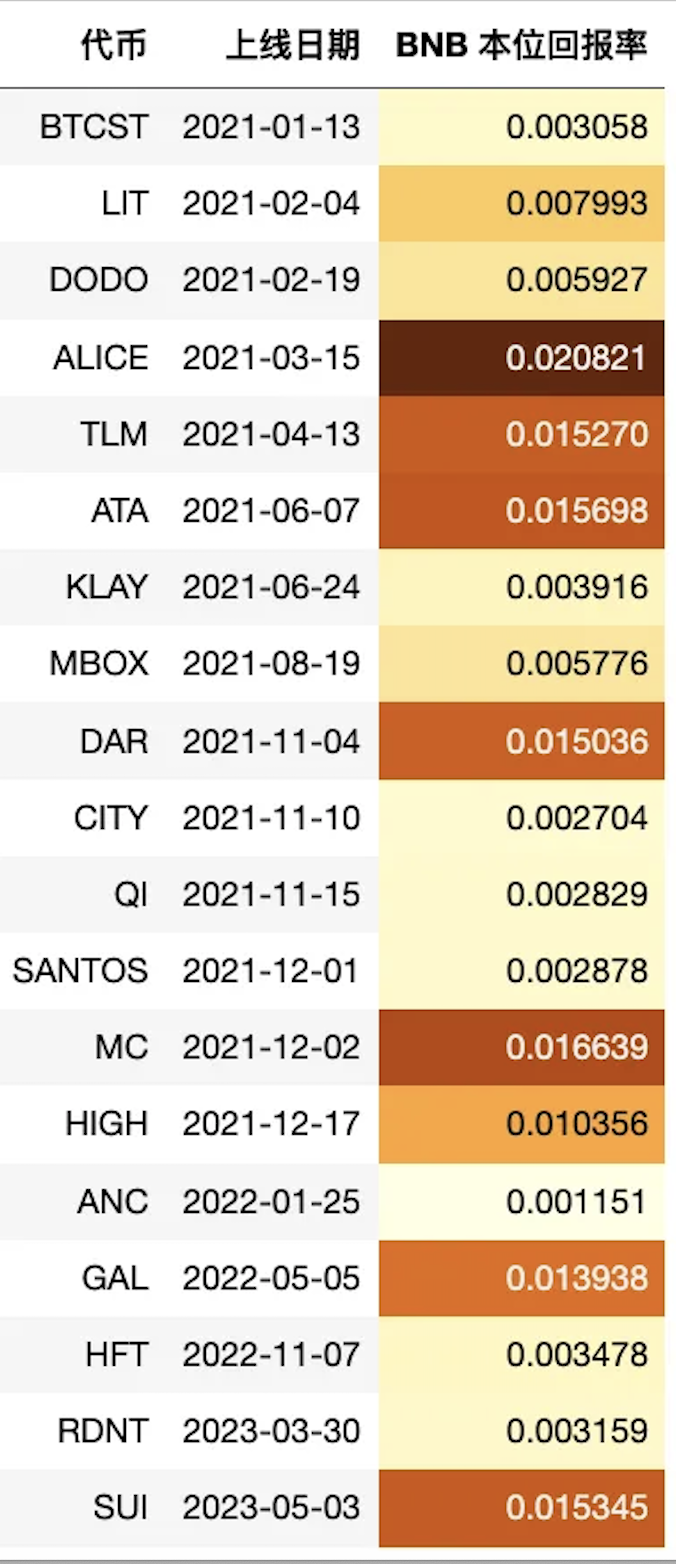

En prenant la médiane de tous les projets : hausse moyenne le jour du listing = x12,6 ; hausse maximale historique = x25,7 ; rendement en BNB le jour du listing = 0,015 ; rendement maximal historique en BNB = 0,031.

Depuis HOOK, les trois jetons récemment listés affichent des performances globalement supérieures à la moyenne. La médiane de leur performance le jour du listing (x24,4) est 1,9 fois supérieure à la médiane historique, leur hausse maximale est 1,4 fois plus élevée, leur rendement en BNB le jour du listing 1,5 fois supérieur, et leur rendement maximal en BNB 1,3 fois supérieur. Autrement dit, ces projets lancés en période de marché baissier ont été plus rentables que la plupart des projets lancés en période de marché haussier.

La politique actuelle est également favorable aux utilisateurs cherchant à réaliser des arbitrages. Contrairement aux rendements irréguliers observés auparavant, les trois derniers projets ont offert un rendement en BNB d’environ 2 %. Si les conditions du LaunchPad restent similaires à l’avenir, les utilisateurs qui achètent au comptant pour vendre en futures ou empruntent du BNB via Venus auront ainsi une attente relativement stable.

Pourquoi cette impression de fadeur ?

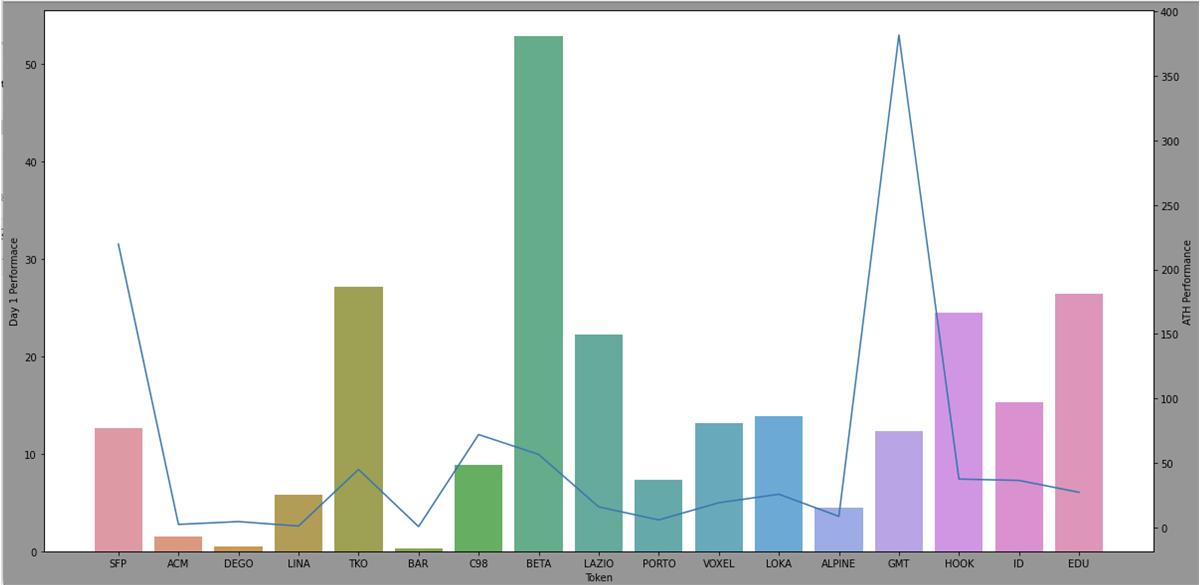

Alors, pourquoi a-t-on l’impression que ce n’est plus aussi performant qu’avant ? La principale raison est probablement l’absence de projet explosif. En 2021-2022, des projets comme SFP ou GMT ont offert des rendements allant jusqu’à plusieurs centaines de fois. Un seul de ces projets pouvait valoir dix autres. L’intervalle entre SFP et GMT était d’environ un an, mais depuis le lancement de GMT, aucun autre projet n’a atteint un tel niveau de performance.

Il est normal qu’un projet phénomène laisse une impression plus forte que trois projets de qualité intermédiaire. En regardant le graphique ci-dessous, votre regard se porte naturellement vers GMT. Que signifie un rendement maximal historique en BNB de 0,46 ? Cela veut dire qu’avec 1 BNB investi dans l’IDO de GMT, vous auriez pu revendre vos jetons pour récupérer 0,46 BNB au sommet. Et même mieux, avec SFP, 1 BNB investi permettait d’obtenir jusqu’à 1,56 BNB ! Pas étonnant que ces cas marquent les esprits. Comparativement, les rendements actuels autour de 0,0X paraissent assez fades.

Ce qui est intéressant, c’est que SFP et GMT avaient des performances modérées le jour du listing (x12 seulement), soit la moitié de celle de Hook ou EDU. Les trois nouveaux projets sont encore jeunes, et dans le contexte actuel de marché baissier, les modèles de type ponzi peinent à s’imposer. Il ne faut donc pas avoir trop d’attentes à court terme.

Rendement du BNB en détention long terme

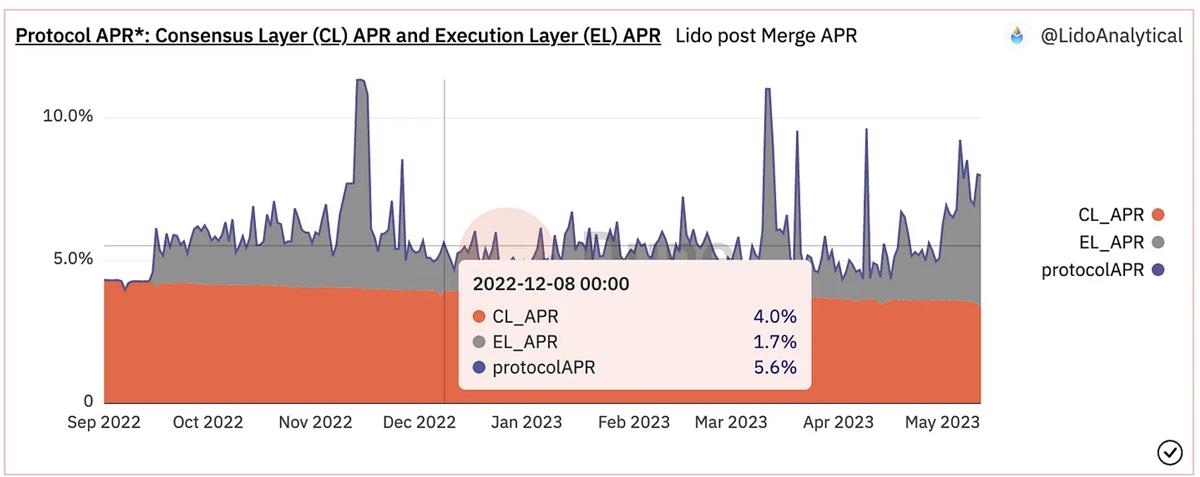

Le rendement annuel du LaunchPad BNB peut être comparé à celui du staking ETH. Depuis 2021, sur environ deux ans et demi, si l’on vend ses jetons le jour du listing, le rendement total en BNB s’élève à 36 %, soit environ 14 % par an — légèrement supérieur au rendement du staking ETH sur la même période.

Mais le BNB offre aussi des revenus via Launchpool. En y ajoutant les gains issus du minage, vente immédiate et retrait (« 挖提卖 »), le rendement total en BNB atteint 52 %, soit 21 % en annualisé — presque plus du double du rendement du staking ETH sur la même période.

Depuis le début du marché baissier, le rendement total des projets a été d’environ 9,5 % sur un an. Pendant ce temps, après The Merge, le taux de rendement du staking ETH, boosté par les revenus MEV, est d’environ 6 %. Même en période de marché baissier, le rendement du BNB via les nouvelles IDO reste supérieur de plus de 50 % à celui du staking ETH.

Si un marché haussier arrive, comme le suggère ce tweet, le rendement du staking ETH pourrait bénéficier davantage des revenus MEV, tandis que le Launchpad BNB pourrait profiter d’une double impulsion : en nombre de projets et en performance. Toutefois, le taux de mise en gage du ETH est encore faible, avec un potentiel de croissance de 2 à 3 fois par rapport aux autres L1, ce qui pourrait diluer les rendements à mesure que davantage d’ETH sera mis en jeu. En revanche, les montants levés via Launchpad restent stables autour de 10M, indépendamment du cycle marché, et la perspective d’un « rendement maximal historique » attire toujours. Le BNB conserve donc une meilleure élasticité.

Bien sûr, le BNB et l’ETH sont tous deux en phase de destruction (burn), mais la vitesse de destruction du BNB est nettement plus élevée. Ces effets de burn se reflètent directement dans le cours du jeton. À long terme, la paire BNB/ETH suit une tendance généralement ascendante. Depuis 2021, elle est restée relativement stable, ce qui justifie une comparaison directe entre leurs rendements respectifs liés au staking et aux IDO.

Conclusion

Depuis le début du marché baissier, les trois projets du Launchpad ont offert des rendements globaux situés dans le haut de gamme historique, avec des indicateurs compris entre 1,3 et 1,9 fois la médiane historique. De plus, le rendement en BNB le jour du listing est désormais stable autour de 2 %, ce qui convient bien aux stratégies d’arbitrage.

Il n’y a pas eu de projet à l’impact phénoménal comme SFP ou GMT depuis un an — capables de transformer 1 BNB en jusqu’à 1,5 BNB. Ce manque explique sans doute la perception négative du moment.

Comparé au staking ETH, le rendement annuel actuel du BNB via les IDO s’élève à environ 9,5 %, soit 1,5 fois supérieur. Pendant les précédents marchés haussiers, il était plus de deux fois supérieur. À l’avenir, il devrait conserver une plus grande élasticité à la hausse.

Toutefois, il ne faut pas se fier uniquement aux calculs. Dans la prochaine vague haussière, les cas d’usage réels de l’ETH et du BNB seront déterminants pour les rendements. Actuellement, le développement des L2 sur ETH est prometteur. Quant à BNB Chain, sa capacité à continuer d’innover restera un point crucial à surveiller.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News