Rapport de la Bourse de Hong Kong | Développement des ETF et de l'écosystème d'actifs virtuels sur les marchés financiers mondiaux

TechFlow SélectionTechFlow Sélection

Rapport de la Bourse de Hong Kong | Développement des ETF et de l'écosystème d'actifs virtuels sur les marchés financiers mondiaux

En avril 2023, la Bourse de Hong Kong a publié officiellement un rapport de recherche intitulé « Les ETF et le développement de l'écosystème des actifs virtuels sur les marchés financiers mondiaux ».

En avril 2023, la Bourse de Hong Kong (HKEX) a publié un rapport de recherche intitulé « Le développement des ETF et de l’écosystème des actifs virtuels sur les marchés financiers mondiaux ».

En tant qu’institution boursière particulièrement influente au niveau national comme mondial, les recherches et initiatives de l’HKEX en matière d’actifs virtuels sont hautement représentatives et offrent une référence précieuse. Elles reflètent même dans une certaine mesure l’attitude du secteur financier traditionnel face au monde de la cryptographie, ainsi que les modalités conformes par lesquelles il peut y participer.

Parmi ces initiatives figurent les ETF, fonds cotés en bourse qui suivent l’évolution d’un « indice sous-jacent ». En incluant des actifs virtuels comme actif de référence, il devient possible de lancer légalement des « ETF sur actifs virtuels » — ce qui constitue aujourd’hui une voie importante reliant l’HKEX aux monnaies numériques.

Ce rapport ne se limite pas à définir le concept d’ETF, mais aborde également l’évolution mondiale des actifs virtuels et de leur encadrement réglementaire, la performance des ETF sur actifs virtuels à travers le monde, l’évolution de la politique locale de Hong Kong concernant la cryptomonnaie, ainsi que l’état actuel des produits ETF à Hong Kong. La richesse et la précision des données laissent penser que Hong Kong est désormais prête à accueillir le monde de la crypto.

TechFlow Research a effectué une synthèse, un réagencement et une interprétation adaptée de ce rapport, en extrayant les points clés afin de permettre à tous de s’en inspirer et d’en tirer profit.

I. Changements notables : du projet de passionnés aux actifs alternatifs, évolution de la taille, volatilité et réglementation

*Note de la rédaction : la première partie du rapport original consacre beaucoup de place à la présentation du concept de Web3.0 et aux types et classifications des actifs cryptographiques. Cette section a été omise ici pour aller directement aux analyses de marché.

Sur le plan quantitatif : l'expansion du marché des actifs cryptographiques au cours des trois dernières années pourrait expliquer l'intérêt croissant de l'HKEX :

-

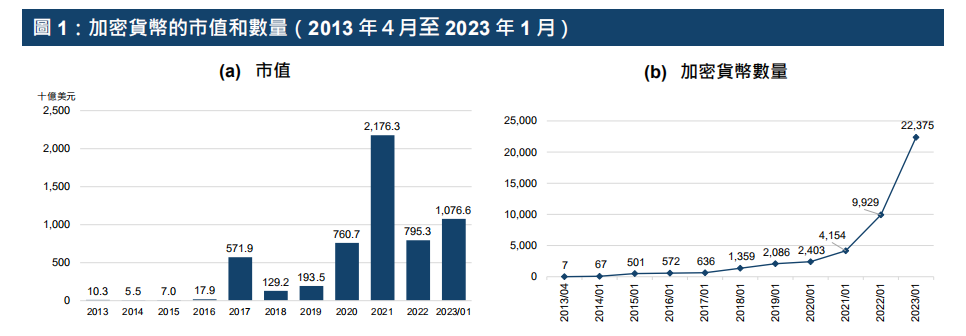

La capitalisation boursière des actifs virtuels est passée de 10,3 milliards USD en 2013 à 1 076,6 milliards USD en janvier 2023 ;

-

Le nombre de cryptomonnaies est passé de 7 en avril 2013 à 22 375 fin janvier 2023 ;

-

Le nombre d’utilisateurs détenant des actifs virtuels dans le monde est passé de 306 millions en janvier 2022 à 425 millions en décembre 2022.

Sur le plan structurel, augmentation du nombre de détenteurs d’actifs cryptographiques et croissance progressive de la part des produits dérivés dans les échanges :

-

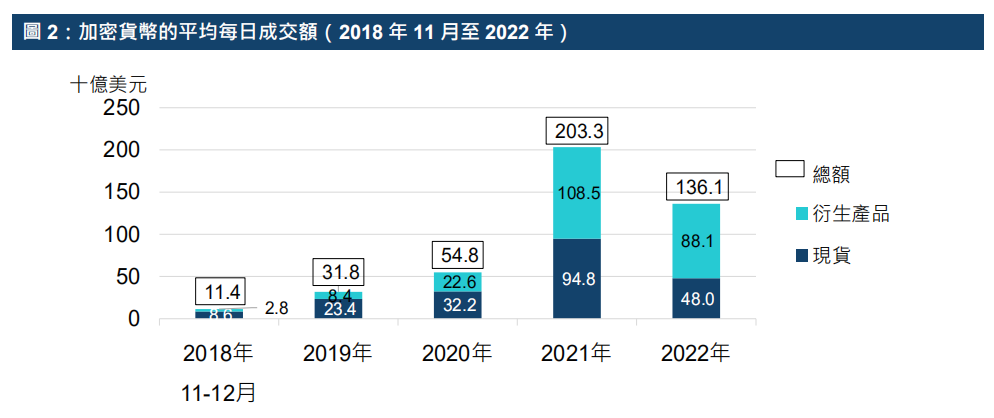

Le volume moyen quotidien des transactions (au comptant et dérivés compris) est passé de 31,8 milliards USD en 2019 à 136,1 milliards USD en 2022 ;

-

Le volume moyen quotidien des transactions au comptant est passé de 23,4 milliards USD à 48 milliards USD durant la même période, soit environ 21 % du volume total moyen quotidien des actions cotées respectivement au NYSE et au NASDAQ ;

-

Les volumes des transactions de dérivés cryptographiques ont dépassé ceux des transactions au comptant en 2021, atteignant presque le double en 2022.

Évolution de la structure de capitalisation entre Bitcoin, Ethereum, stablecoins et autres actifs cryptographiques :

-

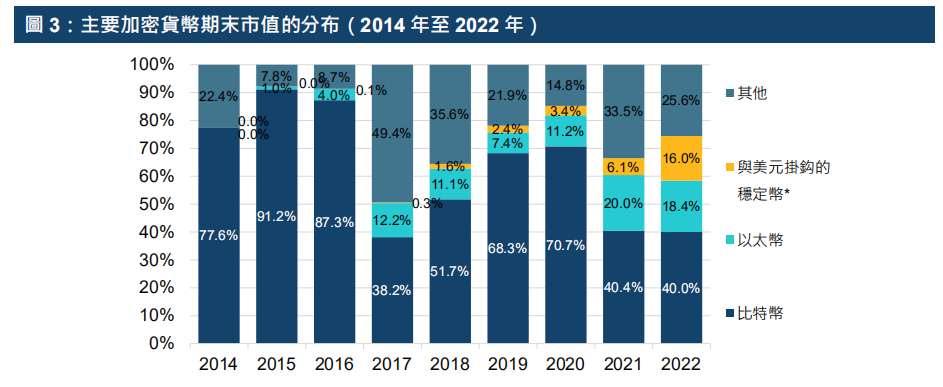

La capitalisation de Bitcoin tend à diminuer, mais reste prépondérante ;

-

Celle d’Ethereum augmente progressivement, tout comme celle des stablecoins ;

-

La tendance est encore plus nette lorsqu’on observe l’évolution annuelle.

Les actifs cryptographiques deviennent progressivement un choix d’investissement « alternatif », mais restent extrêmement volatils avec des rendements instables comparés aux placements traditionnels :

-

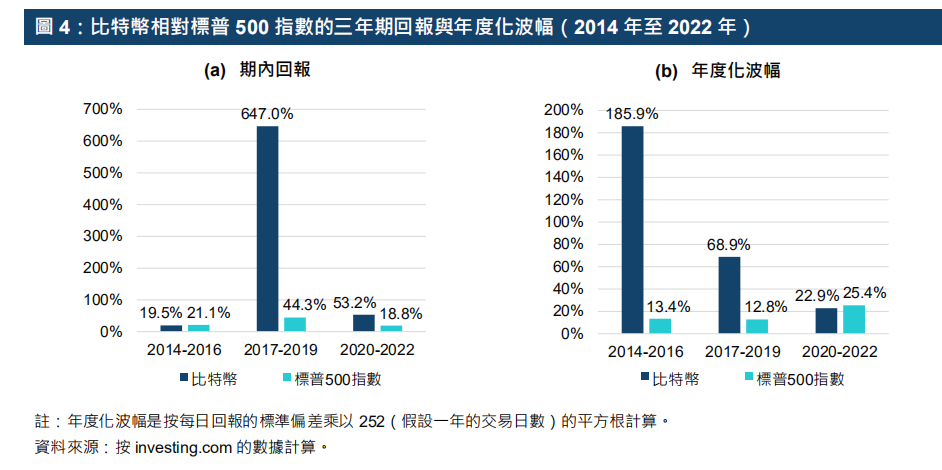

L’amplitude annualisée des variations de prix du Bitcoin varie entre 22,9 % (2020-2022) et 185,9 % (2014-2016) ;

-

Pour l’indice S&P 500, cette amplitude se situe entre 12,8 % et 25,4 % ;

-

Au fil du temps, l’amplitude annualisée du Bitcoin semble diminuer.

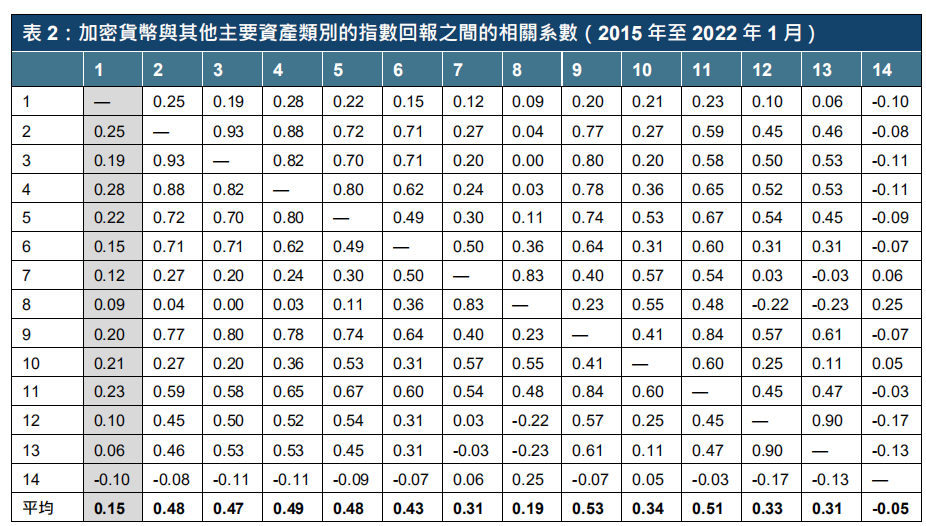

Quel lien existe-t-il entre ces investissements « alternatifs » et les placements « traditionnels » ?

-

Entre 2015 et janvier 2022, le coefficient de corrélation moyen entre les rendements des actifs virtuels et ceux d’autres grandes classes d’actifs était de 0,15 %.

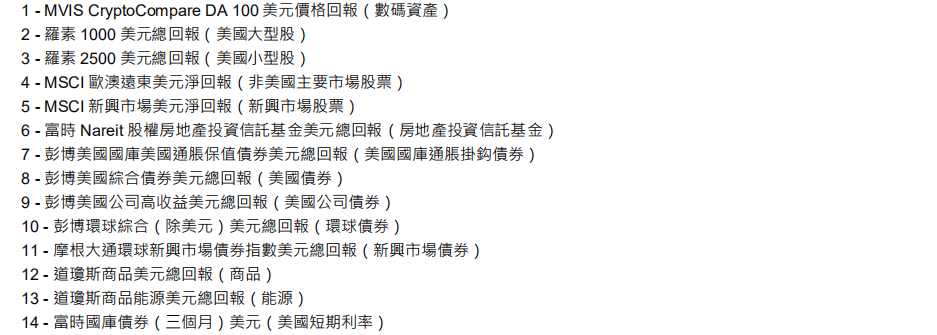

-

La corrélation peut évoluer avec le temps : le coefficient de corrélation entre les rendements quotidiens de l’indice S&P 500 et ceux du Bitcoin est passé de 0,012 (2017-2019) à 0,405 (2020-2022) ;

-

Cela s’expliquerait probablement par l’intensification progressive des investissements des institutions financières traditionnelles dans les actifs virtuels.

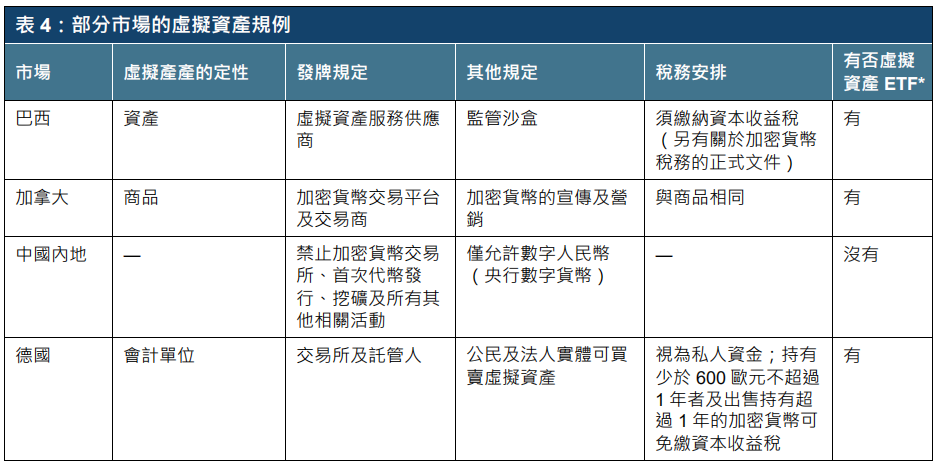

Les régimes réglementaires varient selon les régions, certaines ayant déjà mis en place des ETF conformes sur actifs virtuels :

II. La voie de la conformité : tendances mondiales, corrélation et performance des ETF sur actifs virtuels

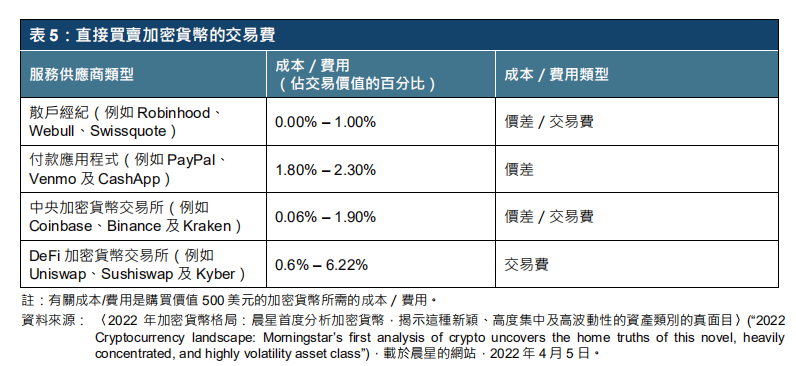

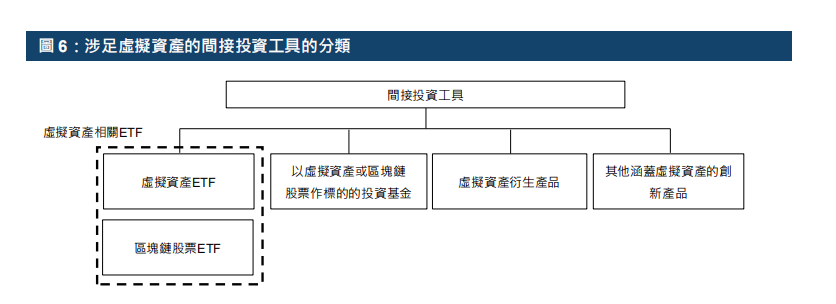

L’HKEX a recensé toutes les voies d’accès au marché des actifs virtuels :

-

Voies directes : acheter ou vendre des cryptomonnaies via un courtier ou une plateforme spécialisée, ou participer à une ICO ;

-

Voies indirectes : investir dans des actions de sociétés blockchain, des contrats à terme sur cryptomonnaies, des ETF ou d'autres fonds.

-

L’HKEX considère que parmi les voies indirectes, les ETF sont plus sûrs, plus conformes et mieux maîtrisables en termes de risques.

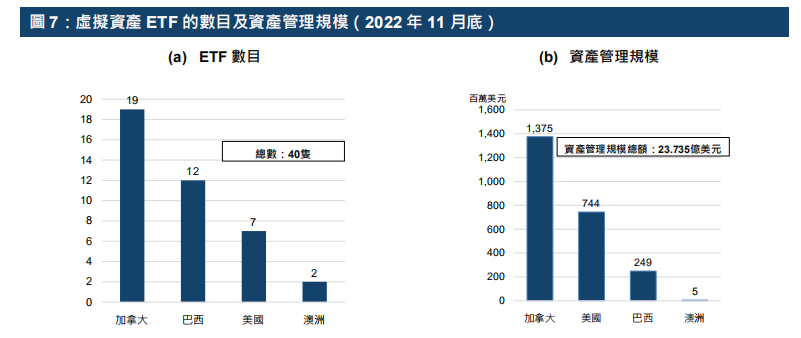

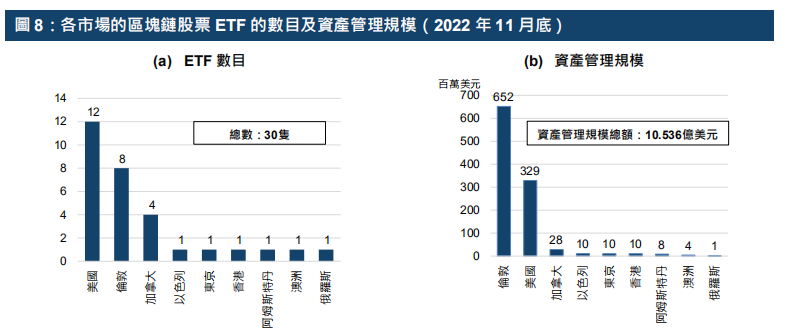

Les ETF existants sur les marchés mondiaux et leur performance :

-

À la fin novembre 2022, 40 ETF sur actifs virtuels étaient disponibles sur plusieurs marchés dont le Canada, le Brésil, les États-Unis et l’Australie, avec une taille totale sous gestion de 2,4 milliards USD.

Caractéristiques et taille actuelle du marché des ETF sur actifs virtuels :

-

Nature du produit : ETF physique (détient des actifs virtuels réels) ou ETF synthétique (détient des contrats à terme) ;

-

Actifs sous-jacents : BTC et ETH dominent, mais on trouve aussi des indices DeFi ;

-

Stratégies de gestion : « long only », combinaisons d’options, stratégie inverse (short), indice de cryptomonnaies ;

-

En termes de taille et de nombre, l’Amérique du Nord et le Royaume-Uni sont en tête.

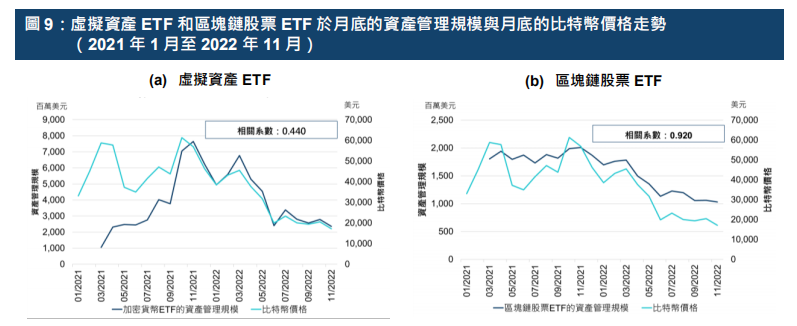

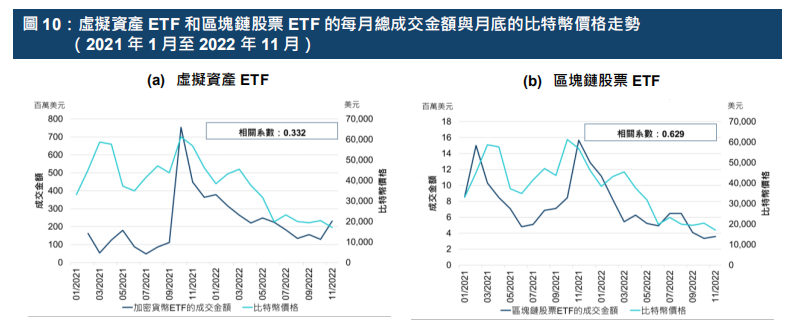

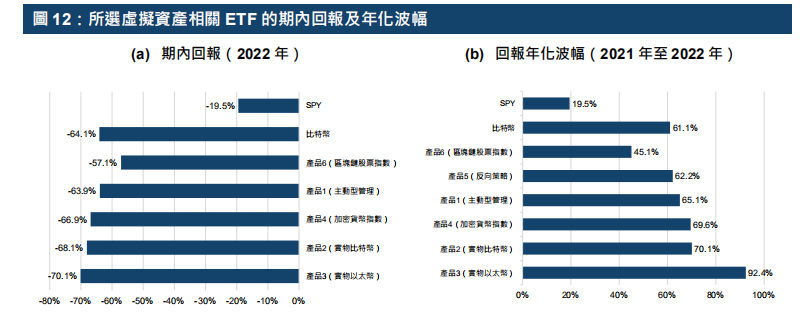

Comme prévu, les ETF affichent une certaine corrélation avec le prix du Bitcoin :

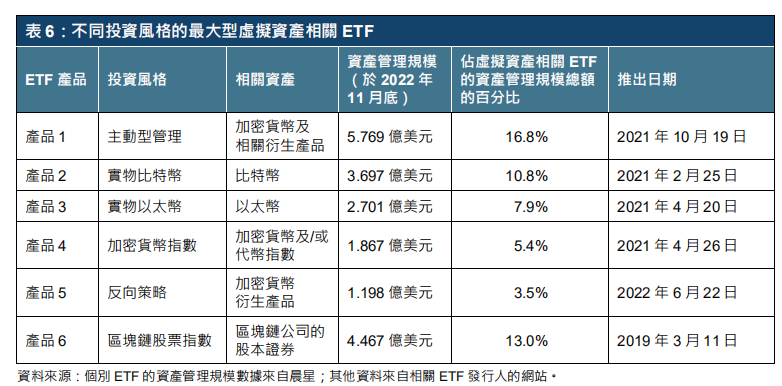

Exemples d’ETF représentatifs selon différentes stratégies de gestion :

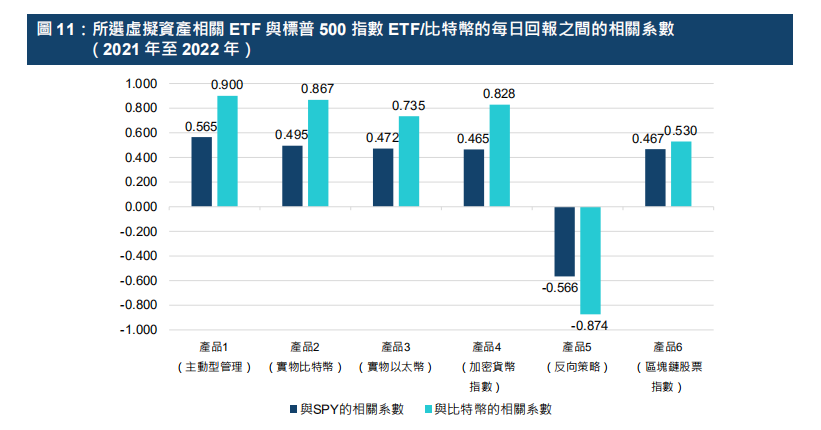

Conclusion sur la corrélation entre les rendements des ETF, les marchés boursiers traditionnels et le BTC :

-

Les ETF sur actifs virtuels (produits 1 à 5) présentent une forte corrélation avec les rendements quotidiens du Bitcoin, mais seulement une corrélation modérée avec l’ETF SPDR S&P 500 étudié (code : SPY) ;

-

L’ETF sur actions blockchain (produit 6) présente une corrélation modérée à la fois avec SPY et le Bitcoin, légèrement plus élevée avec ce dernier ;

-

Conclusion : par rapport aux investissements traditionnels en actions, les ETF sur actifs virtuels peuvent contribuer à la diversification du portefeuille, tout comme les ETF sur indices blockchain (bien que dans une moindre mesure).

Volatilité des ETF sur actifs virtuels : plus la vague est haute, plus le poisson est cher, mais pouvez-vous supporter la tempête ?

ETF vs fonds non cotés :

-

Comparés aux fonds non cotés, les ETF sont généralement plus rentables ;

-

Les ETF offrent une liquidité et une transparence supérieures à celles des fonds non cotés ;

-

Les ETF peuvent être achetés ou vendus à tout moment pendant les heures de bourse ;

-

Les positions des ETF sont généralement mises à jour quotidiennement, contrairement aux fonds non cotés dont les informations sont rarement publiées.

III. L’attitude de Hong Kong : encadrement réglementaire, mise en œuvre et détermination pour l’avenir

1. Progrès significatifs de Hong Kong dans la structure institutionnelle et les politiques du marché :

-

En 2021, les investisseurs ont acheté pour 10 milliards HKD de fonds sur actifs virtuels via des plateformes étrangères, contre 8 millions HKD en 2020 ;

-

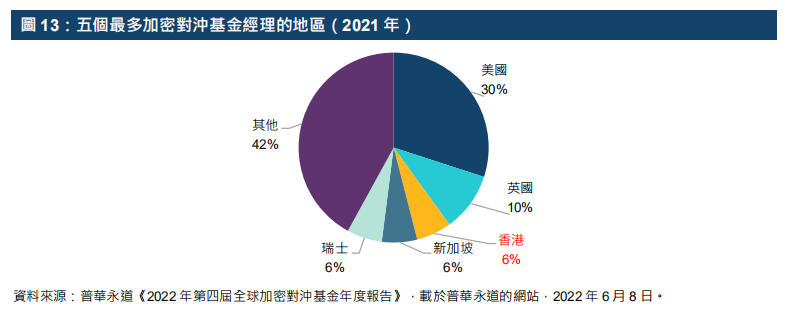

Hong Kong se classe troisième mondial en nombre de gestionnaires d’actifs, avec 6 % des hedge funds spécialisés dans la crypto.

2. Historique de l’évolution du cadre réglementaire :

-

2018 : la Commission des valeurs mobilières de Hong Kong (SFC) introduit son cadre réglementaire sur les actifs virtuels, limitant l’accès aux « investisseurs professionnels uniquement ». Ces clients comprennent les plateformes autorisées par la SFC, les STO (Security Token Offerings) et les fonds d’actifs virtuels.

-

Janvier 2022 : la SFC et l’Autorité monétaire de Hong Kong (HKMA) publient une Circulaire conjointe sur les activités liées aux actifs virtuels des intermédiaires, autorisant les courtiers en valeurs mobilières et les banques à proposer des services d’échange d’actifs virtuels à leurs clients.

-

Octobre 2022 : le vice-directeur général sortant de la SFC prononce un discours fournissant des orientations sur l’émission d’ETF à base de contrats à terme sur actifs virtuels et sur les STO. Le Bureau des affaires financières et du Trésor publie la Déclaration de politique sur le développement des actifs virtuels à Hong Kong, annonçant plusieurs projets pilotes :

(1) Émission de NFT pour la Semaine FinTech de Hong Kong 2022

(2) Tokenisation d’obligations vertes — tokenisation des obligations vertes gouvernementales destinées aux investisseurs institutionnels

(3) Dollar numérique de Hong Kong (e-HKD)

-

Février 2023 : la SFC publie un document de consultation détaillant le nouveau système de licence pour les fournisseurs de services sur actifs virtuels. Ce document inclut les types de produits accessibles aux investisseurs de détail et leurs conditions (capitalisation, liquidité, autres critères), indiquant que le secteur financier de Hong Kongpourrait étendre ses activités sur actifs virtuels aux investisseurs particuliers.

-

Juin 2023 : mise en œuvre officielle du nouveau système de licence pour les fournisseurs de services sur actifs virtuels.

*Note de la rédaction : davantage de détails réglementaires sont disponibles dans le rapport original.

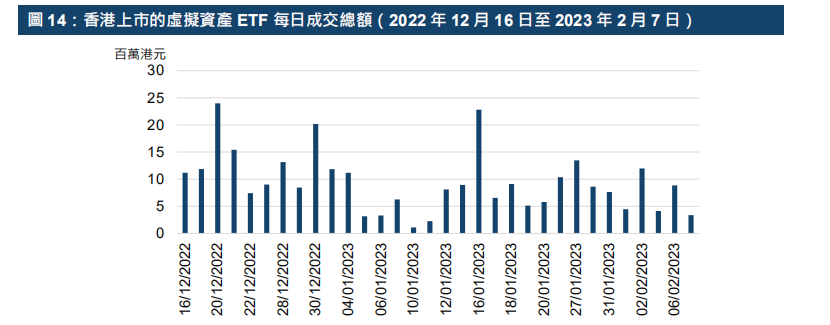

3. Les premiers ETF asiatiques sur actifs virtuels lancés à Hong Kong :

Deux ETF ont été cotés le 16 décembre 2022 à la Bourse de Hong Kong : ETF sur contrats à terme Bitcoin et ETF sur contrats à terme Ethereum ;

En janvier 2023, un troisième ETF sur actifs virtuels a fait son entrée sur le marché hongkongais ;

Adoptant une stratégie de gestion active, les actifs sous-jacents sont des contrats à terme standardisés et réglés en espèces négociés sur le CME ;

Le volume moyen quotidien des transactions des ETF est d’environ 9,3 millions HKD.

L’achat et la vente d’ETF sur actifs virtuels sont simples : contrairement à l’achat direct d’actifs numériques, ils ne nécessitent pas de compte spécialisé ni de portefeuille cryptographique.

Cela témoigne de la volonté des autorités de développer l’écosystème local des actifs virtuels, ainsi que de la demande du marché pour ces produits. À l’avenir, on s’attend à voir apparaître davantage d’ETF thématiques sur actifs virtuels et d’autres produits innovants à Hong Kong.

IV. Conclusion

Porté par l’évolution du Web 3.0 et des technologies blockchain, les actifs virtuels prennent une place de plus en plus importante dans le système financier. Les cadres réglementaires spécifiques évoluent constamment afin de trouver un équilibre entre développement du marché et stabilité financière.

Aujourd’hui, les investisseurs peuvent accéder aux actifs virtuels directement via des plateformes ou courtiers spécialisés, ou indirectement via des fonds d’investissement (notamment les ETF).

Des ETF variés sur actifs virtuels sont désormais disponibles sur les marchés mondiaux, permettant aux investisseurs de profiter des opportunités liées aux cryptomonnaies et aux entreprises blockchain cotées.

En tant que centre financier international doté d’un cadre réglementaire solide, Hong Kong est pleinement préparée à saisir les opportunités potentielles offertes par les actifs virtuels. Un cadre réglementaire de base est désormais en place pour soutenir un développement sain de cet écosystème. Avec déjà les premiers ETF sur actifs virtuels cotés, Hong Kong marque le début d’une innovation de produits. Grâce à des améliorations continues du cadre réglementaire, l’écosystème des actifs virtuels à Hong Kong devrait connaître une croissance soutenue.

Version complète du rapport en chinois et en anglais disponible sur le site officiel de HKEX :

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News