Guide d'urgence pour faire face à la déconnexion d'une monnaie stable

TechFlow SélectionTechFlow Sélection

Guide d'urgence pour faire face à la déconnexion d'une monnaie stable

Que faire lorsque la stablecoin que vous détenez risque de se désancrer ?

Rédaction : CapitalismLab

Lorsque la stablecoin que vous détenez risque de se désancrer du dollar, que devez-vous faire ? Quelle logique se cache derrière l'opération, en apparence inutile, de Sun qui échange des USDC contre des DAI ?

Des stablecoins décentralisées aux solutions centralisées, en passant par les stratégies de couverture en portefeuille, cet article vous propose un guide complet d'urgence pour faire face à une déstabilisation, combinant logique fondamentale, données concrètes et cas pratiques.

Stablecoins décentralisées

L’objectif principal en situation d’urgence est de réduire le risque au moindre coût, tout en gagnant du temps pour décider des prochaines actions. En plus de la logique à long terme, il est crucial que la solution fonctionne efficacement à court terme. Nous allons donc classer les options selon leurs mécanismes d’ancrage.

A. PSM

Accrochage via échange direct avec d'autres stablecoins, par exemple DAI permet un échange 1:1 contre USDC/USDP.

Puisqu’il s’agit d’un échange 1:1, pourquoi Sun échangerait-il ses USDC contre des DAI ?

Il y a en réalité plusieurs avantages :

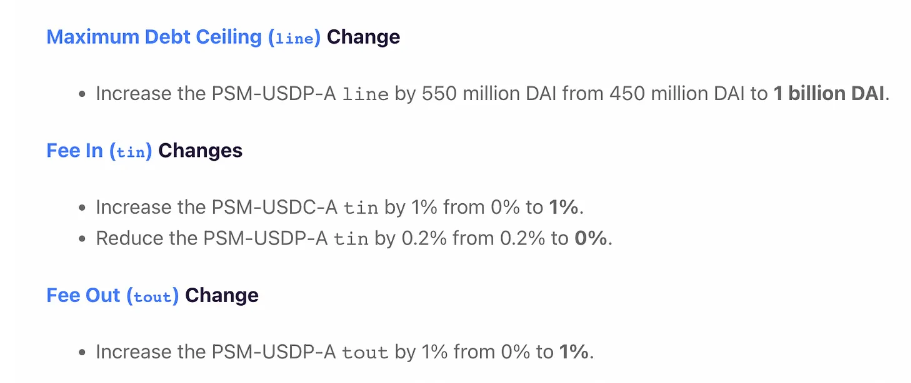

Le quota PSM est limité. Une fois atteint, l’échange devient unidirectionnel : seul DAI → USDC est possible, pas l’inverse. Dans ce cas, DAI ≥ USDC.

Si finalement les USDC ne peuvent être échangés contre des dollars qu’à 0,98, MakerDAO pourrait assumer cette perte pour rétablir l’ancrage.

En cas de crise provoquant un remboursement massif ou des liquidations, les emprunteurs devront racheter des DAI pour solder leurs dettes, ce qui fera monter leur prix.

Bref, c’est en général une opération quasi sans risque, capable d’absorber de gros volumes, ce qui explique son attrait pour Sun. En effet, le 11 mars, MakerDAO a adopté une proposition d’urgence augmentant les frais d’échange USDC→DAI, et avec le plafond du PSM-USDC atteint, le DAI a brièvement affiché une prime d’environ 2 % par rapport à l’USDC. Ce scénario ne permet pas de s’affranchir complètement de l’USDC, mais offre un grand volume de traitement et une forte certitude à court terme.

B. AMO

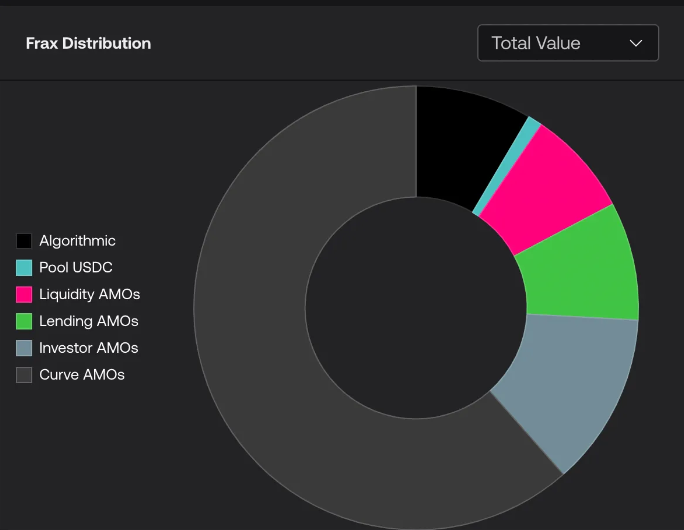

Intervention sur le marché via gestion publique, comme FRAX ou crvUSD.

Par exemple, FRAX détient majoritairement des actifs AMO sur Curve, tels que des liquidités FRAX/USDC. Lorsque FRAX < 1, retirer des FRAX du pool revient à les acheter indirectement, soutenant ainsi le cours ; quand FRAX > 1, l’émission supplémentaire injectée dans le pool équivaut à une vente, ce qui fait baisser le prix.

Pourquoi FRAX s’est-il alors désancré cette fois-ci ?

Parce qu’il dépend toujours d’actifs externes pour maintenir l’ancrage : si l’USDC se désancrre, les réserves basées sur FRAX/USDC perdent leur soutien. Ainsi, FRAX n’a pas été affecté lors du crash de UST, mais sera touché si les actifs sous-jacents comme USDC, USDT ou DAI posent problème.

Utiliser une stablecoin reposant sur un mécanisme AMO comme solution d’évacuation nécessite de vérifier la solidité des actifs sous-jacents — une stratégie adaptée uniquement à ceux qui comprennent bien l’intérieur de ces protocoles.

C. Échange basé sur dette / collatéral valorisé

Conversion bidirectionnelle type Luna/UST, ou conversion unidirectionnelle type LUSD → ETH.

LUSD est une stablecoin surcollatérisée, dont le seul collatéral accepté est l’ETH, garantissant pureté et simplicité.

Depuis son lancement, LUSD n’a jamais durablement chuté sous 1 dollar, et dépasse souvent ce seuil. Pourquoi ? Car il permet d’échanger 1 LUSD, moyennant des frais, contre du ETH valorisé à 1 dollar. Oui, cela ressemble à l’échange UST contre Luna à 1 dollar, sauf que l’on ne peut pas convertir directement ETH en LUSD à 1 dollar. Ainsi, dès que LUSD < $1 × (1 - frais%), un espace d’arbitrage clair apparaît. Combiné au faible risque du collatéral (uniquement ETH) et à la réticence des emprunteurs à voir le prix baisser davantage, les arbitrages rapides maintiennent l’ancrage.

Quant à ses dépassements fréquents de 1 dollar, ils sont dus au rachat forcé de LUSD lors des baisses de prix de l’ETH pour rembourser les dettes, ce qui pousse le prix à la hausse. On pourrait penser qu’emprunter puis vendre LUSD permettrait un arbitrage, mais la date de retour à l’équilibre étant incertaine, et les risques de liquidation élevés en période baissière, cette situation conduit à une prime durable. La limite haute ? Le taux de surcollatéralisation maximal de LUSD étant fixé à 110 %, on peut emprunter 100 LUSD avec 110 dollars d’ETH. Si LUSD > 1,10 dollar, un arbitrage immédiat et certain devient possible. La borne supérieure est donc 1,10 dollar.

Pour les petites et moyennes sommes, acheter LUSD à ≤ 1 dollar constitue donc une bonne option d’évacuation. Bien sûr, en cas de conditions extrêmes générant de nombreuses créances irrécouvrables, rien n’est garanti — mais relativement parlant, LUSD reste un choix solide.

D. Ancrage aléatoire

Autrement dit, un mécanisme d’ancrage théorique mais peu robuste.

Prenez MIM, une stablecoin surcollatérisée sans PSM : en dessous de 1 dollar, les emprunteurs peuvent racheter des MIM à bon marché, rembourser leur dette et récupérer leur collatéral, réalisant ainsi un profit.

Oui, le raisonnement tient debout. Mais que faire si les emprunteurs pensent que la pièce va continuer à chuter ou ne remontera pas rapidement ? Avec des collatéraux complexes comme des LP Curve ou GLP, le risque augmente, et en période baissière, le manque de confiance conduit à un désancrage prolongé.

Ce chemin, DAI l’a déjà emprunté, prouvant son incapacité à maintenir l’ancrage. Compte tenu du fait que la plupart de ces projets ajoutent aujourd’hui des collatéraux risqués pour se différencier de DAI ou LUSD, ils ne conviennent pas aux situations d’urgence — risquant de tomber d’un trou dans un autre.

Stablecoins centralisées

Les stablecoins centralisées s’appuient sur des réserves en dollars pour maintenir leur ancrage. L’analyse doit donc porter sur la qualité de ces réserves. Par ordre décroissant de sécurité : obligations d’État = repo inversé sur obligations d’État > trésorerie (dépôts bancaires) > actifs de faible qualité (billets commerciaux, obligations d’entreprise, etc.). De plus, les obligations ont une échéance : plus celle-ci est courte, meilleure est la liquidité.

D’après l’analyse publiée dans les deux tweets ci-dessous sur les actifs sous-jacents de BUSD, USDC et USDT, la sécurité et la liquidité combinées donnent : BUSD > USDC > USDT. Cependant, USDT bénéficie d’une longue validation historique et d’un certain avantage lié à son opacité, tandis que BUSD est devenu la cible des régulateurs américains.

Parmi les alternatives moins connues figurent USDP et GUSD, fonctionnant selon le même principe. Après avoir annoncé ne pas avoir d’exposition à Silicon Valley Bank, leur risque a diminué. Toutefois, il faut garder à l’esprit qu’une crise bancaire généralisée impactera forcément les stablecoins centralisées — un risque évité cette fois ne garantit pas une immunité future.

Dans le contexte actuel, les stablecoins ayant une part plus élevée en obligations d’État ou en repo inversé restent les plus fiables. Tant que vous souhaitez conserver des actifs en dollars, les obligations à court terme présentent un risque minimal, car elles représentent le niveau de sécurité le plus élevé dans l’univers des actifs libellés en dollars. Si ce risque vous préoccupe trop, mieux vaut alors revenir à l’économie réelle, par exemple en changeant en yuans.

Lectures recommandées :

Un krach obligataire américain ferait-il imploser USDC/USDT ?

BUSD frappé par la régulation américaine : quel est son vrai risque ?

Couverture par détention + vente à découvert

Acheter 1 ETH au comptant tout en vendant à découvert 1 ETH en contrat semble idéal, mais présente des problèmes :

Vous devez faire confiance à l’exchange, dont les propres actifs sont souvent en stablecoins. Sur Solana, UXD avait pris une position longue en SOL et courte en SOL sur Mango (un perp dex), jusqu’à ce que Mango subisse un piratage…

Si vous vendez à découvert sur la paire ETH/USDT, vous détenez en réalité USDT ; vendre sur ETH/BUSD revient à détenir BUSD. On retombe donc dans le même cercle vicieux.

Toutefois, les contrats « coin-margined » (comme sur Binance, où l’indice est calculé à partir de paires réelles USD) semblent offrir une alternative viable.

Attention cependant : la valeur nominale est exprimée en dollars. Vous ne pouvez donc pas vendre à découvert 1 BTC précisément, mais seulement une quantité d’équivalent 10 000 dollars. En cas de forte volatilité, la couverture n’est pas parfaite. De plus, ces contrats sont mal connus du public ; il est conseillé de tester en pratique avant toute action importante.

Conclusion

À partir des options décrites ici, choisissez celle qui correspond le mieux à votre situation. Toutefois, détenir indirectement des dollars dans l’écosystème crypto implique toujours un risque supplémentaire. La méthode la plus sûre de détenir des dollars reste l’achat d’obligations américaines. Pour connaître la bonne méthode, consultez le tweet référencé ci-dessous. Si vous êtes un investisseur qualifié disposant de fonds importants, contactez Grover Gréffou, mon ami Pikachu peut vous proposer un service exclusif de haute qualité sur obligations américaines dans l’univers crypto.

Lecture recommandée : Comment sortir vos fonds pour acheter des obligations américaines ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News