Bankless : Cinq signaux sur la chaîne indiquant que le marché de la cryptomonnaie a touché le fond

TechFlow SélectionTechFlow Sélection

Bankless : Cinq signaux sur la chaîne indiquant que le marché de la cryptomonnaie a touché le fond

L'inflation diminue, la Réserve fédérale semble devenir de moins en moins ferme, et les conflits mondiaux pourraient légèrement s'apaiser.

Rédaction : Jack Inabinet

Traduction : TechFlow

En novembre, le thème dominant du secteur des cryptomonnaies a été l'inquiétude quant à son avenir : une bourse parmi les trois premières au classement, valorisée 32 milliards de dollars en juin, a fait faillite du jour au lendemain ; une plateforme majeure de prêt en cryptomonnaies s'est également effondrée.

Pourtant, l'ETH n'a pas atteint un nouveau plus bas cyclique !

Malgré cette instabilité, la résilience surprenante des cryptomonnaies nous pousse à nous poser une vieille question : sommes-nous au fond ?

L'inflation diminue, la Fed semble devenir moins agressive, et les tensions géopolitiques mondiales pourraient légèrement se calmer.

Alors, quels signes on-chain viennent étayer ce scénario haussier ?

Aujourd'hui, nous allons examiner cinq signaux on-chain indiquant un « bottom ».

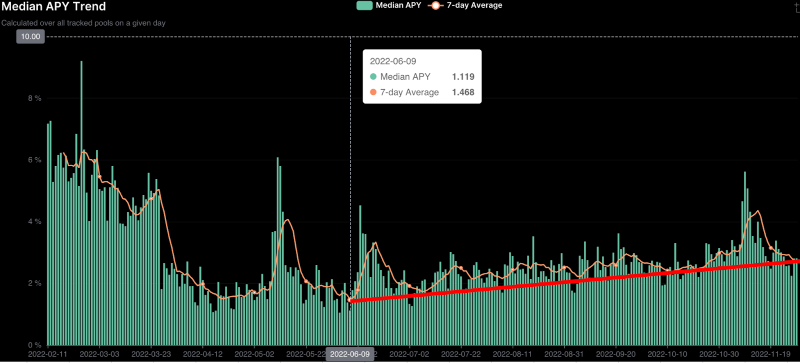

1. Hausse des rendements

Depuis son creux atteint le 9 juin, le taux de rendement global de la DeFi est en hausse constante.

L’Ethereum a atteint son plus bas cyclique une semaine et demie plus tard, le 18 juin.

La hausse des rendements entre le 9 et le 18 juin reflète une demande accrue d'emprunt d'actifs cryptos, notamment via des positions courtes. Par la suite, le rendement moyen mobile sur 7 jours a atteint un sommet local le 19 juin.

Contrairement aux marchés financiers traditionnels où les rendements des instruments de dette (prêts hypothécaires, bons commerciaux, obligations du Trésor américain) sont principalement déterminés par les conditions macroéconomiques et les taux directeurs de la Fed, les rendements dans la cryptosphère sont pilotés par la demande d'actifs.

Des rendements élevés en DeFi sont généralement corrélés à des prix élevés des actifs cryptos.

Pourquoi ?

Les particuliers et institutions empruntent principalement pour prendre effet de levier ou mettre en œuvre des stratégies comme le market-making ou d'autres stratégies génératrices de rendement. Des rendements plus élevés indiquent que les emprunteurs sont prêts à payer un coût du capital plus élevé, ce qui suggère globalement une meilleure santé financière des emprunteurs.

En outre, une augmentation des rendements liés à l'emprunt signifie que les emprunteurs adoptent des approches plus orientées vers le risque, ce qui est favorable aux classes d'actifs risqués telles que les cryptomonnaies.

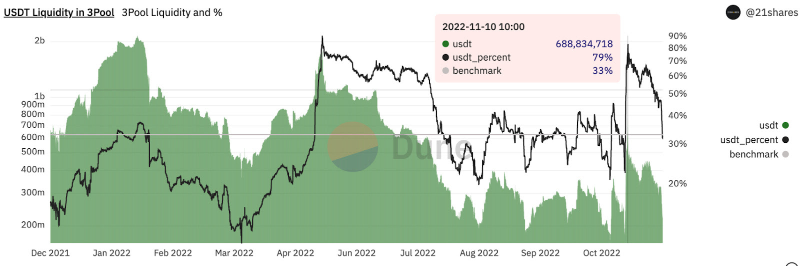

2. Rééquilibrage des pools Curve

Souvenez-vous du moment où FTX s'est effondré : Alameda était présumée avoir vendu à découvert USDT, brisant ainsi sa parité.

Cette manœuvre d'Alameda et les flux financiers associés ont réduit la demande pour USDT tout en augmentant son offre, provoquant une rupture de parité sous 1 dollar.

En raison de ce déséquilibre soudain entre offre et demande, le pool 3Pool de Curve — sans doute le pool d'échange stable le plus important et le plus liquide de la finance décentralisée — a vu sa proportion d'USDT commencer à croître par rapport à DAI et USDC.

L'augmentation de l'offre due aux ventes à découvert, la pression vendeuse des détenteurs concernés, et l'absence de demande suffisante pour absorber cette offre supplémentaire ont accru la part d'USDT dans le pool 3Pool.

Durant les fortes baisses du marché, les soldes des stablecoins divergent souvent du niveau cible idéal de 1:1:1 entre USDT, USDC et DAI. Récemment, les afflux d'USDT ont ramené le pool à un équilibre proche de cet objectif : aujourd'hui, USDT représente 38 % du 3Pool, contre 31 % chacun pour USDC et DAI. La stabilisation du 3Pool, surtout après une période de forte volatilité, témoigne d'une confiance retrouvée dans les principaux stablecoins.

Le 3Pool servant souvent de baromètre de la peur dans l'industrie, le rééquilibrage de la part d'USDT constitue un signal haussier on-chain.

Bien que les proportions entre USDT, USDC et DAI dans le 3Pool restent sensibles aux fluctuations rapides, leur stabilisation indique que le marché anticipe une période de calme ou de tendance positive.

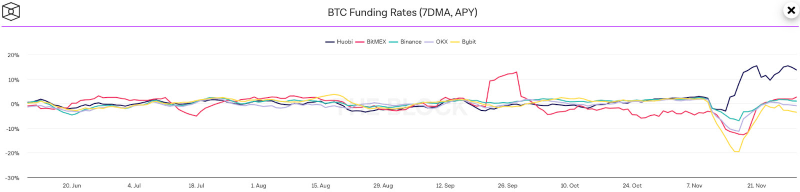

3. Taux de financement négatif, mais prix stables

Les taux de financement permettent aux contrats perpétuels de suivre le prix au comptant de l'actif sous-jacent.

Lorsque les positions courtes deviennent trop importantes, le prix du contrat perpétuel tombe en dessous du prix spot de l'actif. Dans ce cas, les traders courts paient un taux de financement aux longs.

Inversement, lorsque le prix du contrat est supérieur au prix spot, les longs paient le taux de financement aux cours. Ce mécanisme encourage le suivi du prix spot par l'instrument dérivé.

Tout au long du mois de novembre, le taux de financement BTC sur toutes les principales bourses suivies par The Block a été essentiellement négatif. Généralement, un taux de financement positif indique une pression acheteuse, tandis qu’un taux négatif reflète une pression vendeuse.

Cependant, un taux de financement négatif persistant combiné à une stabilité des prix constitue un motif d'espoir pour les haussiers, car il montre que le marché résiste à une nouvelle baisse malgré une pression de vente exceptionnellement élevée sur les actifs cryptos.

4. Normalisation du niveau de volatilité

Après avoir atteint un pic de 126,02 lors de l'effondrement de FTX le 9 novembre, l'indice de volatilité cryptographique (CVI) — l’équivalent crypto du VIX utilisé dans la finance traditionnelle pour suivre la volatilité du S&P 500 — a connu une baisse régulière jusqu'à atteindre un niveau de base de 80,71.

À l'instar du VIX, des niveaux élevés de CVI sont généralement associés à des conditions de marché défavorables. Aujourd’hui, le niveau du CVI est similaire à celui observé lorsque l’ETH formait un possible plancher cyclique entre juin et juillet de cette année.

Une réduction de la volatilité et de l'incertitude sur le marché crypto est nécessaire pour qu'un plancher se forme. Une faible lecture du CVI confirme cette baisse de volatilité.

Si un véritable plancher se forme, nous nous attendons à ce que le CVI continue de baisser, comme cela avait été le cas avant le 7 novembre.

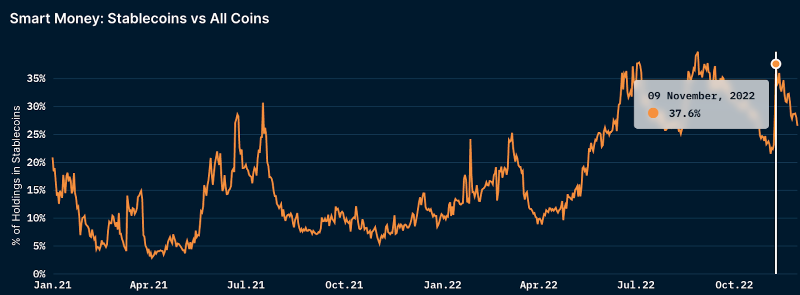

5. Diminution des holdings en stablecoins de la "smart money"

La part des stablecoins dans le portefeuille de la smart money a culminé à 38 % le 9 novembre, puis a commencé à diminuer.

Durant le reste du mois de novembre, la smart money a progressivement réduit sa concentration en stablecoins pour atteindre aujourd'hui un niveau de 27 % du solde total de ses wallets.

Tout comme les détenteurs de Tether peuvent vendre lorsqu'ils doutent de la valeur future des cryptomonnaies, les investisseurs en cryptos se tournent vers les stablecoins quand l'avenir paraît incertain.

Détenir des stablecoins permet aux investisseurs de réduire leur exposition au risque et de limiter la contraction potentielle de leur portefeuille, tout en gardant leurs fonds sur la chaîne, facilitant ainsi aux gros acteurs un réengagement rapide du capital dès que les conditions de marché s'améliorent.

Bien que la majorité du portefeuille de la smart money soit encore composée de stablecoins, rappelons qu’en avril dernier, lors de la reprise de l'ETH vers 3 500 dollars, leurs holdings en stablecoins étaient tombés sous les 9 %. Avant qu'un plancher complet ne se forme, la smart money réduit typiquement sa position en stablecoins. Actuellement, ce chiffre évolue vers une zone haussière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News