Lettre de Ryan, cofondateur de Bankless, à son fils : Ne mets pas ton argent à la banque, investis-le dans les cryptomonnaies

TechFlow SélectionTechFlow Sélection

Lettre de Ryan, cofondateur de Bankless, à son fils : Ne mets pas ton argent à la banque, investis-le dans les cryptomonnaies

Les banques semblent sûres, mais sont en réalité une triple « escroquerie ».

Rédaction : Ryan Adams, cofondateur de Bankless

Traduction : Luffy, Foresight News

Note de la rédaction : Cet article est une lettre écrite par Ryan Adams, cofondateur de Bankless, à son fils. Dans cette lettre, Ryan donne des conseils sur la gestion de la richesse, dont le point central est « Ne gardez pas votre argent à la banque », car les banques sont en réalité une triple « escroquerie ». La solution proposée par Ryan à la fin consiste à conserver une partie en dollars pour les dépenses courantes, puis à placer sa richesse dans un portefeuille d'actifs capables de préserver la valeur dans le temps, comme le bitcoin, l'or et les actions. Voici la traduction intégrale :

Mon cher fils,

Ne garde pas ton argent à la banque. Les banques semblent sûres, mais elles constituent en réalité une triple « escroquerie ».

Escroquerie n°1 : Elles volent tes rendements

À tout moment, le dollar possède en réalité un rendement sans risque : celui des obligations d'État. Les obligations d'État sont en somme du « dollar habillé en bons du Trésor à court terme », offrant un rendement fixe de 4,2 %.

Aucun risque supplémentaire, c'est littéralement de l'argent donné, presque fait sur mesure pour toi.

Mais les banques ne te versent jamais ce rendement sur ton compte d'épargne. Elles le gardent pour elles-mêmes. Elles ne t'informent pas de l'existence de ce rendement, ne t'aident pas à convertir tes dollars en obligations d'État, et font même pression auprès du gouvernement américain pour empêcher les épargnants d'en bénéficier.

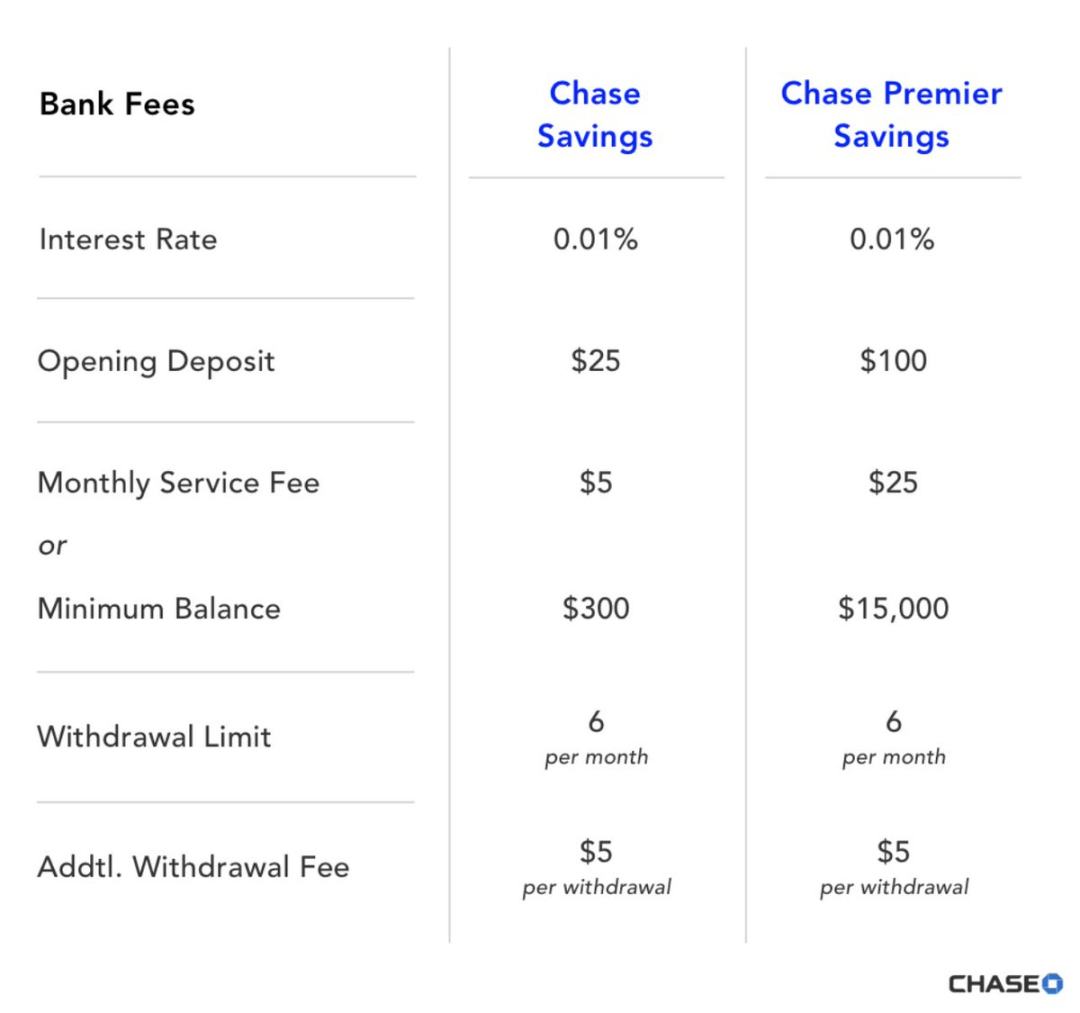

La banque perçoit un rendement de 4,19 %, mais ne t'en verse que 0,01 %

Les riches ne mettent jamais leur argent à la banque ; ils placent leur trésorerie en bons du Trésor, pas en comptes d'épargne. Mais la classe moyenne et ceux qui manquent de connaissances financières se font chaque jour gruger par la banque « sympathique » du coin, sans même s'en rendre compte.

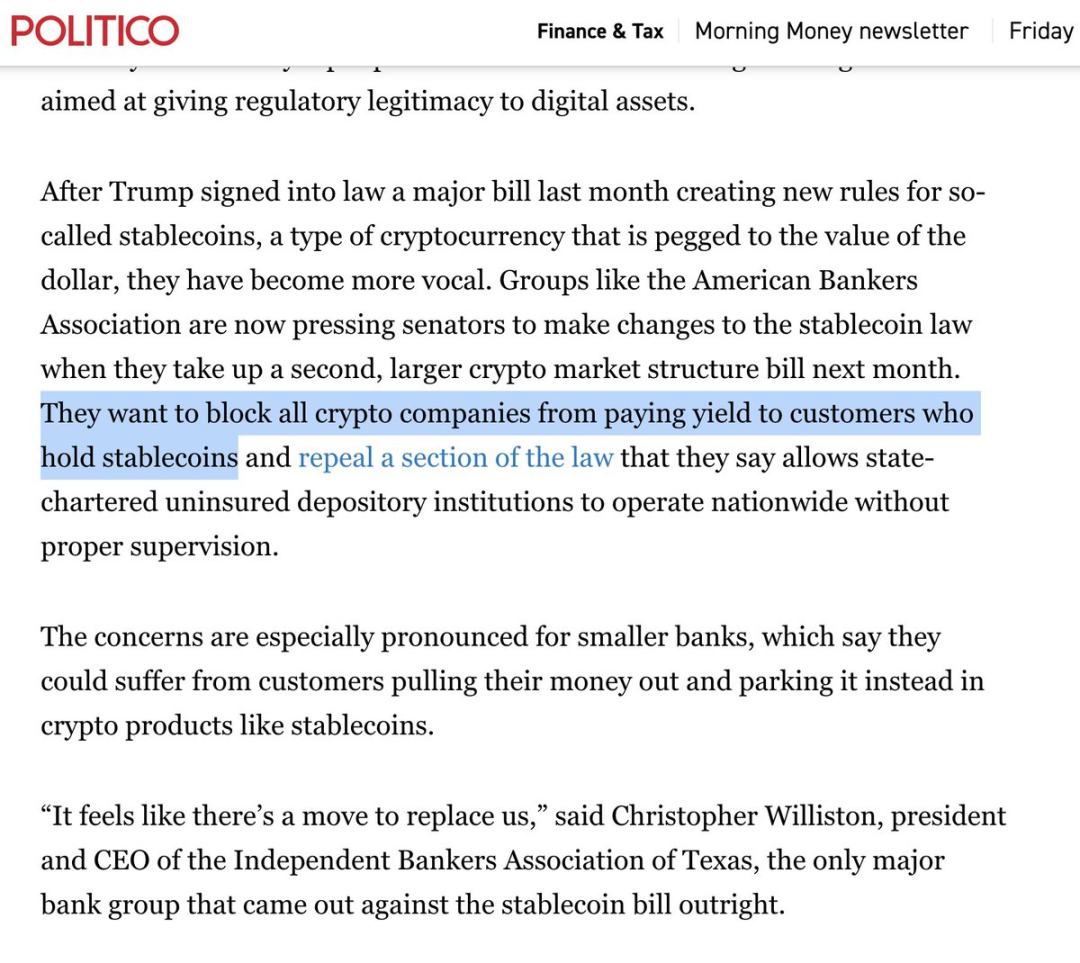

Les groupes de pression bancaires surveillent aussi les maigres rendements des stablecoins cryptos pour t'en priver. Ils répandent la peur, affirmant que si le secteur bancaire perdait ce business de « sangsue », tout le système financier s'effondrerait !

Le taux de rendement varie, donc tu dois suivre les déclarations du président de la Réserve fédérale, mais tant que le rendement reste positif, place tes dollars en bons du Trésor à court terme ou sur le marché monétaire, pas sur un compte bancaire.

Escroquerie n°2 : Le rendement annoncé n'est pas un vrai rendement

Il est temps que tu connaisses le secret suivant : le rendement est faux.

Tu penses que le rendement de 4,2 % actuel compense la perte de pouvoir d'achat ? En réalité, il s'agit seulement du « rendement nominal ». Car le pouvoir d'achat du dollar diminue chaque année, c'est ce qu'on appelle l'inflation. Même dans les bonnes périodes, l'inflation est inévitable, et elle devient encore plus sévère dans les mauvaises.

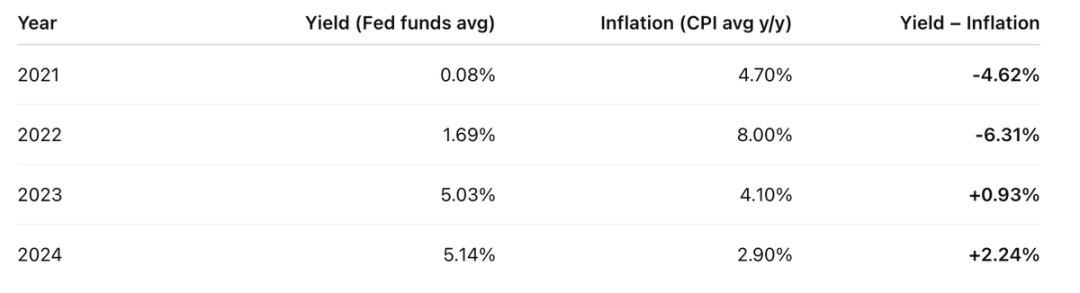

Au cours des quatre dernières années, ton rendement réel a été à peu près le suivant :

Le rendement de ton compte moins l'IPC annuel, le résultat est médiocre

Ainsi, durant ces quatre dernières années, deux fois plus tu as perdu que gagné.

Mais la situation est pire encore : tu dois payer des impôts sur ces « faux rendements », comme sur un revenu ordinaire.

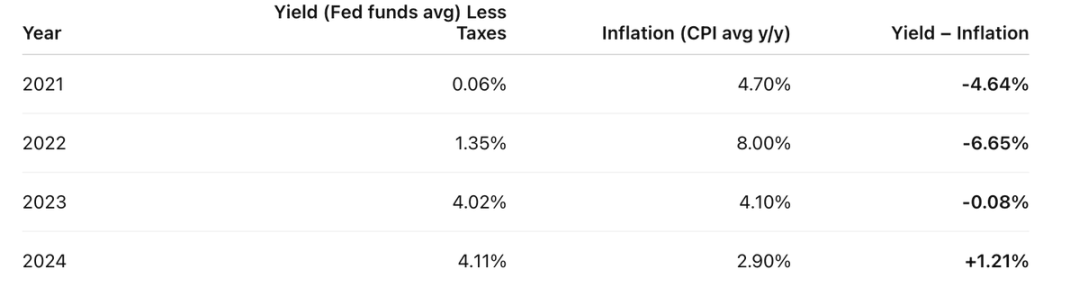

Supposons que ton taux d'imposition soit de 20 %, tu dois d'abord payer 20 % d'impôt sur ces « faux rendements ». Ton rendement réel ressemble donc à ceci :

Avant même la « taxe inflation », tu paies déjà l'impôt sur le revenu, le dollar subit donc une double imposition

Rendement réel = rendement nominal - inflation.

Ils veulent te faire croire que l'inflation est une force naturelle, comme la gravité ou une loi physique. Ce n'est pas vrai. C'est une conception délibérée du système moderne des gouvernements et des banques centrales.

L'inflation est une taxe, pas différente des autres taxes, simplement cachée.

Je sais que tu n'as rien contre payer les impôts que tu dois. Les services publics sont importants, et tu crois au bien commun. Mais cette taxe cachée, ciblant spécifiquement les épargnants de la classe moyenne qui cherchent à économiser pour l'avenir, est-elle juste ?

Imite les riches : ils échappent à cette « taxe sur l'épargne » en détenant massivement des actifs plutôt que des dollars. Ce qui nous amène à la troisième et plus insidieuse des « escroqueries imbriquées ».

Escroquerie n°3 : L'argent lui-même n'est pas « réel »

D'accord, j'exagère un peu. Le dollar existe bel et bien, mais seulement comme « objet temporaire ». Il convient aux paiements à court terme, pas au stockage de richesse dans le temps, ni à transmettre à l'avenir. C'est un moyen d'échange, pas un outil de conservation de valeur.

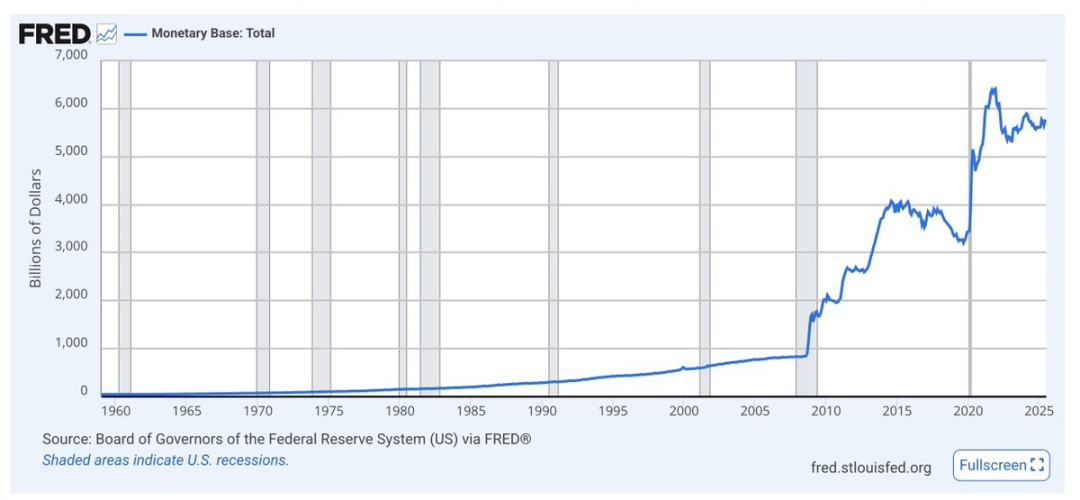

La masse monétaire de base appelée M0, c'est-à-dire la monnaie fiduciaire et les réserves bancaires. Observe comme elle augmente fortement en période de crise, la tendance générale étant à la hausse constante

Le dollar n'est pas soumis à une rareté durable, sa quantité augmente continuellement. La part de tes dollars dans l'offre totale diminue plus vite que ses gains ne peuvent la compenser, car ils impriment sans cesse.

La création monétaire du dollar est presque jamais mentionnée. Les économistes surveillent l'inflation et le pouvoir d'achat, mais à long terme, l'augmentation de la masse monétaire fait déprécier le dollar par rapport aux actifs. Plus de dollars imprimés signifie que ton argent vaut de moins en moins.

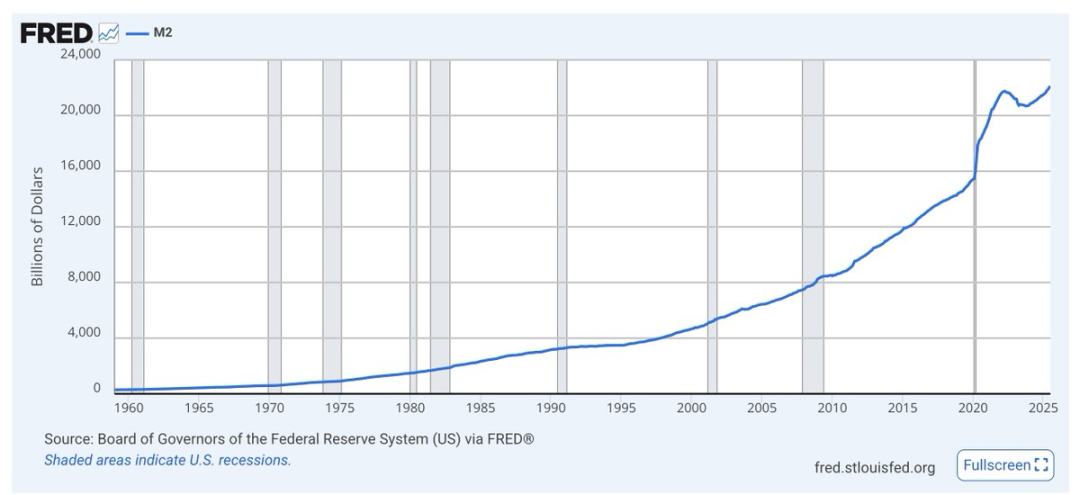

M2 (M1 plus l'épargne à court terme) suit le même schéma : forte hausse en période de crise, tendance globale à la hausse continue

Ne te perds pas dans les débats économiques, regarde simplement les graphiques. Quoi qu'il arrive, les gouvernements utiliseront toujours la création monétaire comme « lubrifiant » économique et politique. C'est exactement à cela que sert le dollar, pas à l'épargne.

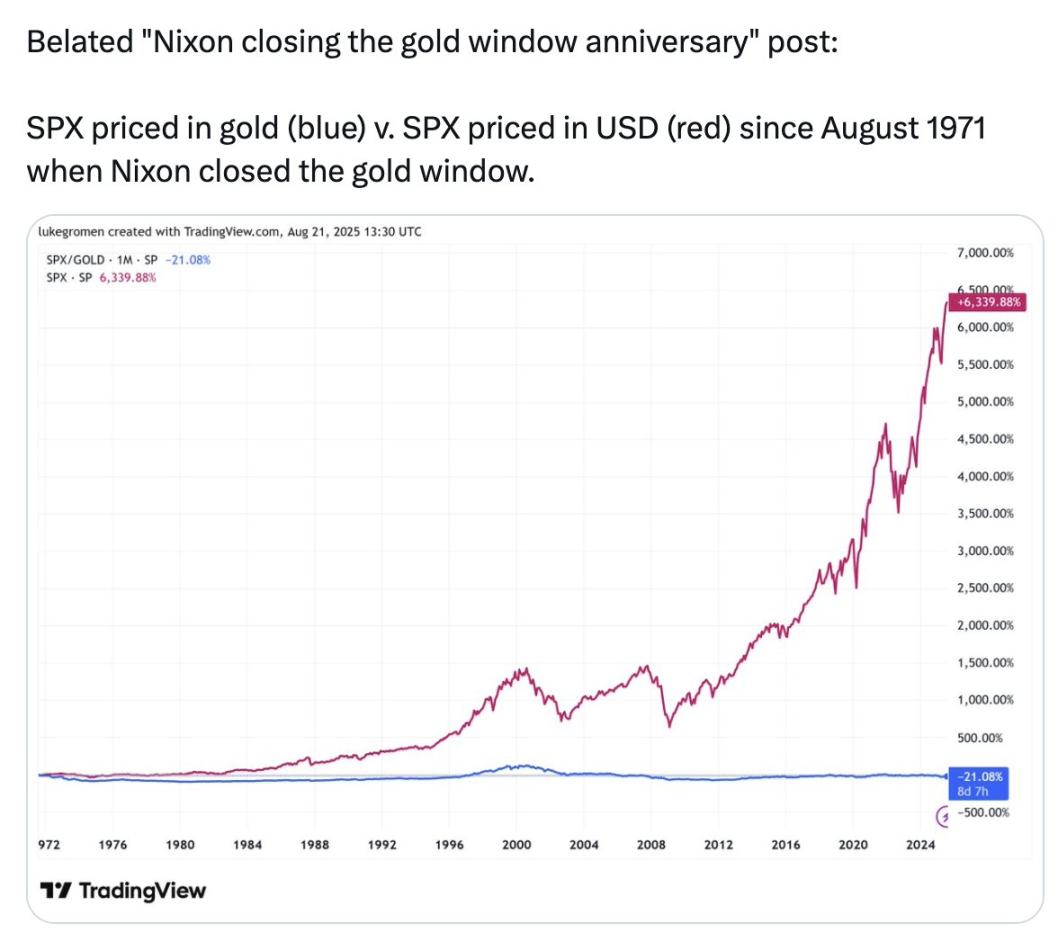

Regarde la ligne bleue sur ce graphique :

Le S&P 500 en dollars a augmenté de 6339 % depuis 1971 ; mais exprimé en or, le S&P 500 a baissé de 21 %

Au cours des 54 dernières années, conserver sa richesse en or aurait été meilleur que de la placer dans les 500 plus grandes entreprises américaines, les mieux performantes.

Ce graphique ne cherche pas à te pousser à acheter de l'or, mais à te dire ceci : ce qu'ils appellent « argent », ce que nous utilisons pour mesurer toute chose, les dollars dans ton compte bancaire — ce n'est pas vraiment de « l'argent ». Cela ne conserve pas la valeur, ne l'a jamais fait, et ne le fera jamais.

Ce qu'ils appellent « argent » n'est pas un outil de conservation de valeur. Voilà donc les trois couches imbriquées de « l'escroquerie » :

-

Escroquerie n°1 : Elles volent tes rendements ;

-

Escroquerie n°2 : Le rendement annoncé n'est pas un vrai rendement ;

-

Escroquerie n°3 : L'argent lui-même n'est pas « réel ».

Alors que faire ?

Garde une partie en dollars pour répondre aux besoins à court terme : dépenses courantes, impôts, fonds d'urgence. Place-les sous forme d'obligations d'État pour générer un rendement.

Place toute ta richesse à long terme dans un portefeuille d'actifs capables de préserver la valeur dans le temps : les actions et l'immobilier conviennent aussi, mais le bitcoin, l'Ethereum et l'or sont également intéressants. Ces trois derniers ont une offre limitée et ne sont pas dilués par l'inflation. Ces actifs semblent risqués à cause de leur forte volatilité, mais volatilité n'est pas synonyme de risque.

Pour la richesse à moyen terme, tu peux aussi placer une partie en obligations d'État, afin de pouvoir investir lorsque les actifs de stockage de valeur long terme seront en baisse. C'est là tout l'art de l'investissement. Comme disait Buffett : soyez avide quand les autres ont peur, et craintifs quand les autres sont avides. Pas besoin de se précipiter ; attendez les gros baisses, et pensez en années, voire en décennies.

Utilise autant que possible des outils et plateformes cryptos pour effectuer ces opérations. Évite les innovations les plus risquées, ainsi tu resteras à la pointe tout en évitant les pièges liés à la disruption des cryptos sur la finance traditionnelle.

L'école ne t'apprendra jamais cela. Mais tu dois apprendre, approfondir, et protéger ton avenir.

N'entrepose plus ton argent à la banque. Transforme-le en actifs, et place-le dans les cryptomonnaies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News