L'opportunité des portefeuilles Web3 : intégrer les dix prochains milliards d'utilisateurs dans la Web3

TechFlow SélectionTechFlow Sélection

L'opportunité des portefeuilles Web3 : intégrer les dix prochains milliards d'utilisateurs dans la Web3

Les prochains milliards d'utilisateurs seront plus exigeants en matière de commodité, de sécurité et de fonctionnalités.

Rédaction : Amanda Young, Collab+Currency

Traduction : TechFlow

Aujourd'hui, la majorité des utilisateurs de cryptomonnaies choisissent de conserver leurs actifs sur des exchanges.

Mais pourquoi autant d'utilisateurs optent-ils encore pour un service géré, alors qu'il s'agit d'une technologie censée offrir un contrôle souverain sur les actifs numériques ?

-

Premièrement, les exchanges offrent une grande commodité (par exemple, les entrées et sorties en monnaie fiduciaire, l'interface utilisateur UX/UI, un processus d'inscription simple).

-

Deuxièmement, et peut-être plus important encore, le Web3 peut sembler effrayant pour les nouveaux utilisateurs. Beaucoup préfèrent la sécurité rassurante des exchanges gérés (par exemple, ne pas avoir à mémoriser une phrase secrète de 12 à 24 mots).

Conserver ses actifs sur un exchange centralisé présente toutefois des limites.

-

L'utilisateur doit faire confiance à l’exchange pour sécuriser ses actifs, ce qui constitue en soi un risque, comme l’a montré la faillite de FTX.

-

En outre, la plupart des portefeuilles d’échanges ne sont pas optimisés pour interagir avec les réseaux décentralisés (DeFi, NFT, DAO, jeux/métavers). Bien que cette fonctionnalité soit aujourd’hui secondaire pour beaucoup de détenteurs de cryptomonnaies, son importance augmentera à mesure que l’intérêt pour la propriété numérique croîtra.

Tout comme Internet est devenu au fil du temps plus attrayant et plus facile à utiliser, il en ira de même pour la cryptomonnaie.

Les prochains milliards d’utilisateurs attendront commodité et sécurité lorsqu’ils accéderont au Web3. En tant que point d’entrée, les portefeuilles représentent une infrastructure clé pour l’adoption généralisée.

Dans cet article, j’analyse les opportunités offertes par le secteur des portefeuilles, tout en explorant l’avenir du Web3 à travers le prisme historique du transfert de valeur numérique.

Histoire du transfert de valeur numérique

Internet était autrefois un endroit effrayant. Dans les années 90, les premiers internautes redoutaient de transférer de la valeur en ligne, face à la prolifération des virus.

Grâce aux avancées technologiques — du standard de sécurité SSL aux API bancaires de Plaid — l’expérience moderne du commerce électronique est devenue possible.

Sécuriser les transactions en ligne (milieu des années 90)

Bien que le premier navigateur grand public Netscape (1994) n’ait pas intégré directement de fonction de paiement, son protocole SSL a établi une norme universelle en matière de confidentialité, d’authentification et d’intégrité des données dans les communications Internet.

SSL a ouvert la voie à la première floraison d’Internet. Par exemple, Amazon (1994) a lancé publiquement ses services quelques mois après la sortie de SSL, exploitant sa sécurité pour permettre aux consommateurs d’acheter des livres en ligne sans risque. Sans cette norme technique, aucune startup comme Amazon n’aurait pu réussir.

Une identité en ligne fiable et privée (milieu des années 2000)

En 2007, une petite communauté de développeurs web a publié pour la première fois le protocole OAuth.

OAuth permet aux utilisateurs de partager en toute sécurité leurs informations de compte avec des sites tiers et des applications, sans divulguer leur mot de passe. L’Internet Engineering Task Force a publié OAuth 1.0 comme standard ouvert en 2010, puis OAuth 2.0 en version révisée en 2012.

Les plus grandes entreprises technologiques actuelles, telles que Facebook, Google et Twitter, utilisent toutes OAuth pour autoriser de manière sécurisée les délégations d’utilisateurs tiers.

Par exemple, Facebook a lancé Facebook Connect en 2008, permettant aux utilisateurs de « connecter » leur identité Facebook, leurs amis et leurs paramètres de confidentialité à n’importe quel site web. Cette API offrait aux utilisateurs la possibilité de valider et relier leurs comptes dans un environnement de confiance doté de réglages dynamiques de confidentialité.

Envoyer et recevoir des actifs numériques (début des années 2010)

Le Bitcoin (2009) a permis d’utiliser la technologie existante des paires de clés asymétriques pour écrire dans une base de données publique, créant ainsi le premier « portefeuille cryptographique ».

La première transaction « réelle » en Bitcoin a eu lieu en 2010 sur un forum dédié.

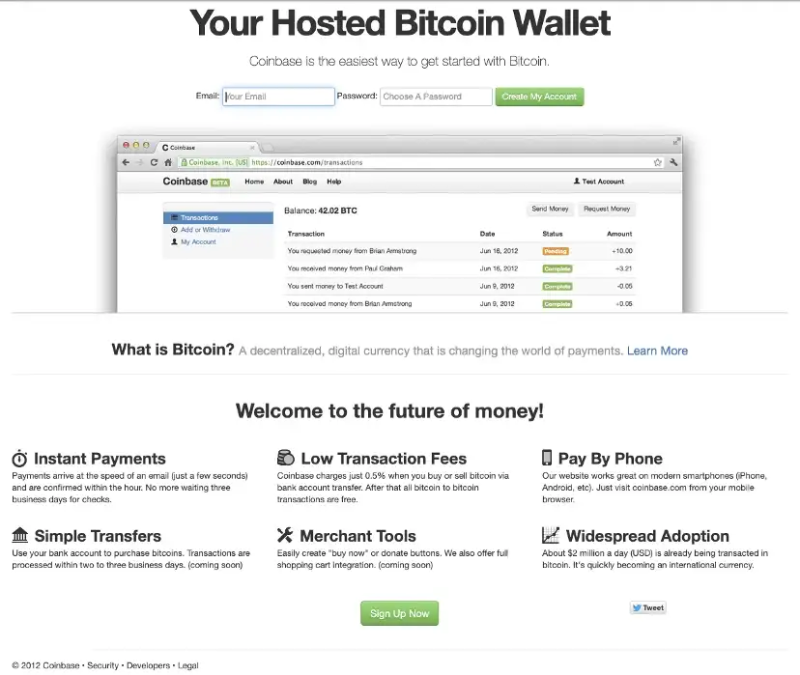

Coinbase (2012) et d’autres exchanges ont ensuite été créés pour faciliter l’envoi et la réception sécurisés de Bitcoin.

Interconnexion bancaire sur Internet (milieu des années 2010)

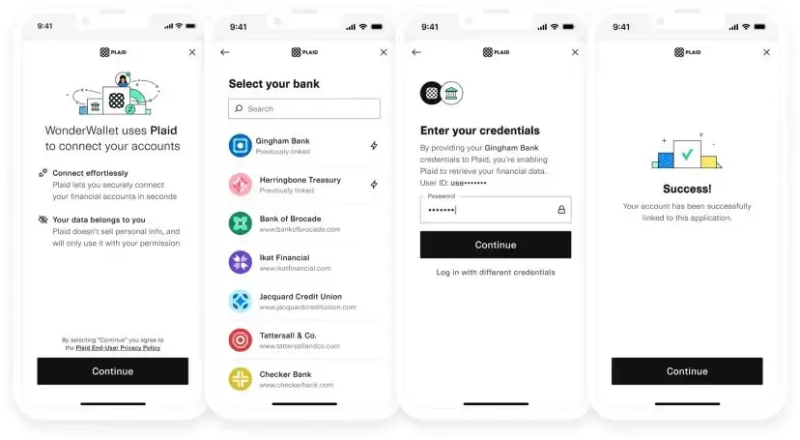

Plaid (2013) a créé une expérience financière plus fluide, en construisant une infrastructure backend pour plus de 7 000 applications et services.

L’API de Plaid permet aux consommateurs de connecter en toute sécurité leur compte bancaire à des applications telles que Venmo, Betterment ou Chime.

Cette connexion bancaire via Plaid permet aux utilisateurs d’effectuer facilement des paiements ou des investissements depuis le « portefeuille » de ces applications. Par exemple, un utilisateur de Venmo peut simplement retirer des fonds de sa banque vers le portefeuille numérique de l’application pour payer un ami.

Interagir avec les dApps (fin des années 2010)

Ethereum a été lancé en 2015 avec pour vision de devenir une plateforme de contrats intelligents et d’applications décentralisées de nouvelle génération.

Peu après Ethereum, le portefeuille de cryptomonnaie MetaMask (2016) a été lancé, définissant un nouveau modèle d’interaction avec les dApps via les navigateurs web.

Contrairement aux portefeuilles et plateformes précédents, centrés sur l’interaction avec des actifs cryptographiques comme Bitcoin, MetaMask est devenu une passerelle vers les dApps.

À mesure que l’intérêt pour les dApps a explosé, MetaMask a connu une croissance similaire.

Ces dernières années, cette entreprise de portefeuille Web3 a connu une forte croissance, passant de 545 000 utilisateurs mensuels actifs (MAU) en juillet 2020 à plus de 3 millions en mars 2022.

Adoption massive (prochaines 3 à 5 années)

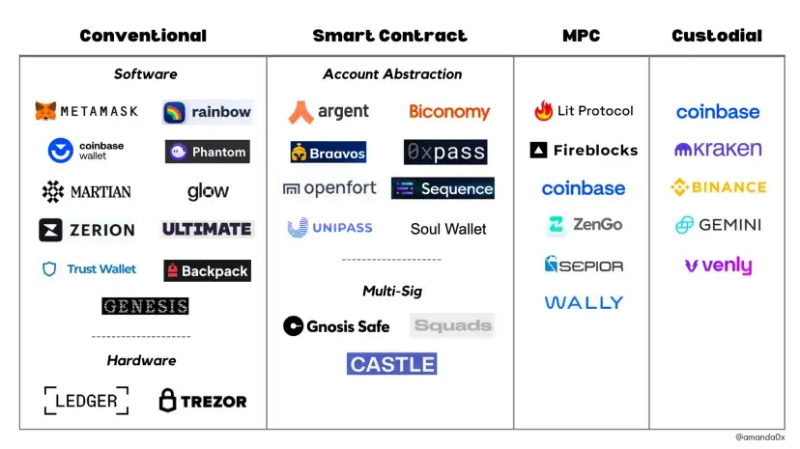

Depuis le lancement de MetaMask, nous avons vu exploser le nombre de portefeuilles.

Ces portefeuilles couvrent :

-

des écosystèmes (par exemple, Phantom et Glow pour Solana, Braavos et Argent X pour StarkNet, Martian pour Aptos et Sui) ;

-

des secteurs verticaux (par exemple, Rainbow pour mobile, Genesis et Castle pour collectionneurs de NFT, Ultimate et Zerion pour passionnés de DeFi) ;

-

des types d’utilisateurs (par exemple, Squads et Gnosis Safe pour les groupes/équipes, Fireblocks pour les institutions).

En termes de volume, le protocole de communication Web3 WalletConnect affirme soutenir plus de 230 portefeuilles.

Tout comme Internet est devenu progressivement plus accessible, la prochaine génération de portefeuilles offrira une porte d’entrée vers une adoption massive. Elle proposera une expérience plus pratique et sécurisée.

Permettre l’adoption massive via les portefeuilles

Historiquement, l’interaction avec les dApps a toujours été maladroite, sujette aux erreurs et peu intuitive, impliquant phrases secrètes, frais de gaz (Gas) et signatures de messages techniques. De nombreuses startups travaillent à simplifier cette expérience, offrant des interactions sans friction et des fonctionnalités améliorées.

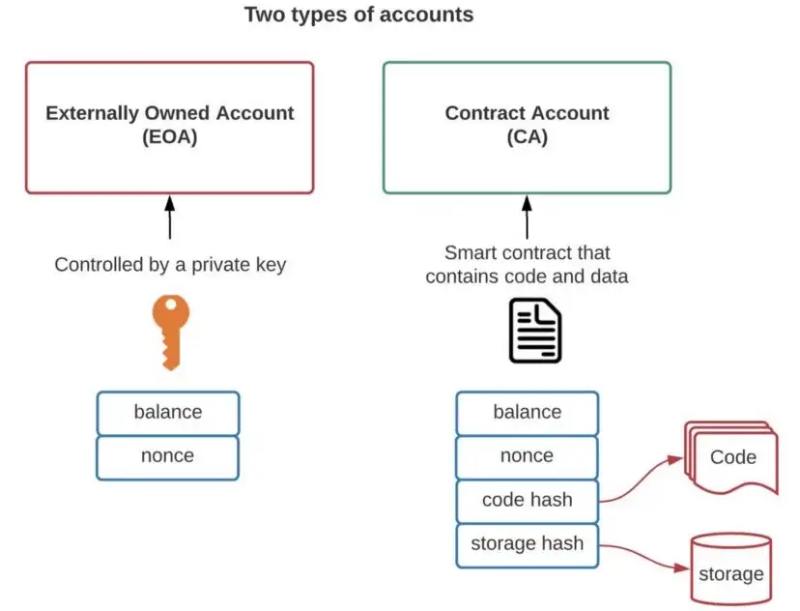

Simplifier l’auto-gestion

Les portefeuilles populaires comme MetaMask s’appuient sur la conception du compte externe propre à Ethereum (EOA), qui combine le compte (l’objet détenant vos jetons) et le signataire (l’objet autorisant le déplacement de ces jetons).

Cela pose un problème majeur : si vous perdez votre clé privée, vous perdez votre compte. Le risque de perdre, de se faire voler ou de perdre l’accès à sa clé privée constitue un obstacle majeur à l’adoption massive.

Heureusement, les portefeuilles à contrat intelligent et la technologie MPC (calcul multipartite sécurisé) offrent des solutions possibles.

L’abstraction des comptes propose une alternative où le compte est un contrat intelligent. En séparant l’objet détenant les jetons (compte) de celui autorisant leur déplacement (signataire), chaque utilisateur peut disposer d’un compte adapté à ses besoins.

Cette conception de compte contractuel (CA) débloque de nouveaux cas d’usage, simplifie l’expérience utilisateur et améliore la sécurité, rendant l’auto-gestion à grande échelle possible.

Exemples de cas d’usage :

-

Récupération sociale (par exemple, demander à des amis ou membres de famille de vous aider à récupérer votre portefeuille, sans phrase secrète ni entité centralisée) ;

-

Limitation des comptes (par exemple, exiger l’approbation de plusieurs utilisateurs, plafonner les transactions, restreindre les transferts uniquement vers des adresses connues) ;

-

Transactions multiples (par exemple, approuver, déposer et emprunter sur une application DeFi, puis signer le tout en lot, plutôt qu’à chaque étape) ;

-

Flexibilité des frais de gaz (par exemple, une dApp peut subventionner les frais de gaz pour ses utilisateurs afin de permettre des « transactions sans gaz », ou autoriser le paiement des frais avec n’importe quel jeton ERC-20).

En juin 2022, Vitalik Buterin a esquissé une voie possible vers l’abstraction des comptes. Il a proposé d’utiliser ERC-4337 (abstraction volontaire sans modification du protocole Ethereum) à court terme, notamment via des protocoles de couche 2.

Le plan à long terme envisage une migration obligatoire vers ERC-4337.

Certains portefeuilles utilisent déjà l’abstraction des comptes pour améliorer l’auto-gestion. C’est le cas d’Argent et Argent X, qui supportent respectivement zkSync et StarkNet, ainsi que Soul Wallet compatible ERC-4337.

Les portefeuilles multisignatures (comme Gnosis Safe ou Squads) sont des portefeuilles intelligents exigeant un nombre minimum d’approbations avant qu’une transaction ne soit exécutée. Cela garantit qu’aucune personne seule ne contrôle les fonds, améliorant ainsi la gouvernance pour les équipes de startups Web3 ou les DAO.

Dans le cadre du MPC, la clé privée est divisée en plusieurs parties distribuées entre plusieurs entités, offrant une autre voie vers une gestion simplifiée. En mai 2022, Coinbase a annoncé son portefeuille DApp, permettant aux utilisateurs de posséder un portefeuille blockchain dédié dont la sécurité est assistée par Coinbase. Ce système repose sur une répartition des « clés » entre l’utilisateur et Coinbase, instaurant un modèle de portefeuille « semi-géré ».

Comme détaillé par Nichanan Kesonpat de 1k(x), chaque solution présente ses avantages, et le choix dépend des exigences de l’utilisateur cible, ainsi que des compromis entre sécurité, expérience utilisateur/flexibilité, coût, récupérabilité, confidentialité et évolutivité.

Comme elle l’explique, ces technologies peuvent être complémentaires (par exemple, le MPC peut renforcer un schéma multisignature existant).

Infrastructure sans friction

Récemment, Reddit a révélé que plus de 3 millions d’utilisateurs avaient créé un portefeuille Reddit (ou « coffre-fort », selon leurs termes) pour acheter et échanger des avatars de collection.

Quel est le problème ?

La grande majorité de ces utilisateurs ignorent que ces « collections » sont des NFT.

Les utilisateurs peuvent réclamer ces objets, gratuitement ou moyennant paiement (en dollars), et créer un portefeuille auto-géré sur la blockchain via l’interface Web2 de Reddit.

Bien que la plupart n’aient pas envoyé ou échangé leurs avatars, Reddit dispose désormais de millions d’utilisateurs prêts à être activés dans son écosystème Web3.

Nous verrons de plus en plus d’applications et de dApps intégrant une telle expérience de portefeuille.

Cela leur permet de :

-

Introduire sans friction les consommateurs dans le Web3.

-

Proposer des services financiers (entrées/sorties en monnaie fiduciaire, transfert et échange d’actifs).

Des startups spécialisées dans l’onboarding et l’infrastructure de portefeuille fournissent des API et SDK pour soutenir de manière sécurisée les portefeuilles intégrés aux applications.

Magic.link, Wally et Venly proposent des infrastructures pour simplifier les processus d’inscription.

Biconomy, 0xPass et Openfort se concentrent sur l’activation de fonctions d’abstraction de compte, telles que les transactions préapprouvées ou groupées.

Par ailleurs, Lit Protocol a récemment annoncé sa plateforme décentralisée de portefeuille cloud avec garde partagée distribuée. Les paires de clés programmables (PKPs) de Lit permettent de concevoir des portefeuilles conviviaux, en abstrayant la clé privée via des autorisations personnalisables (récupération sociale, authentification multi-facteurs façon Web2). En outre, ces PKPs permettent aux utilisateurs de déléguer la fonction de signature à du code immuable appelé « Lit Actions », ajoutant automatisation et fonctionnalités supplémentaires.

Au-delà de l’inscription initiale, Delegate.cash facilite les interactions post-création avec les dApps (par exemple, candidater à un airdrop, prouver la propriété, participer à la gouvernance). Par ailleurs, des startups spécialisées en sécurité (comme Blowfish, Stelo Labs, Harpie) cherchent à protéger les portefeuilles des utilisateurs contre les escroqueries, le spam et les robots.

Étendre les fonctionnalités des portefeuilles

En raison de la concurrence intense dans ce domaine et des effets de réseau qui en découlent, la plupart des portefeuilles ne survivront pas en tant qu’applications indépendantes. Toutefois, les principaux portefeuilles deviendront progressivement des super-applications.

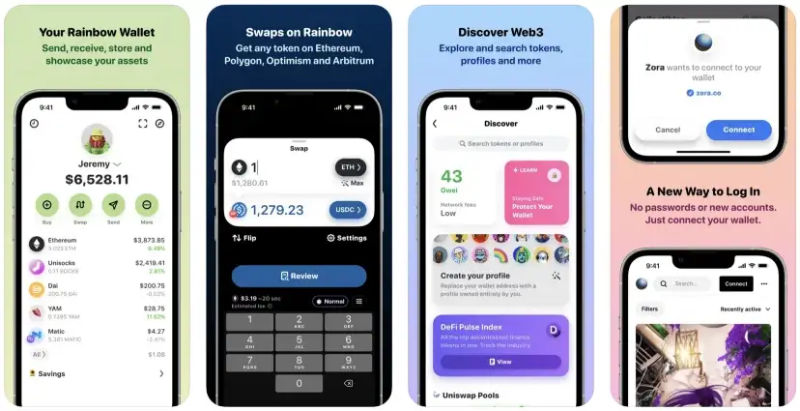

Par exemple, de nombreux nouveaux portefeuilles intègrent déjà des fonctionnalités spécifiques à certains utilisateurs ou cas d’usage. Le portefeuille mobile Rainbow inclut des noms ENS et une section découverte mettant en avant les jetons tendance et les nouveaux actifs. Le portefeuille Castle pour collectionneurs de NFT comprend un marché NFT intégré et un suivi de portefeuille. Le portefeuille Ultimate axé DeFi permet aux utilisateurs de générer des rendements depuis des protocoles comme Lido directement dans l’application.

Les systèmes ouverts et composable rendent cette extension possible. La plateforme mobile Backpack permet à tout développeur d’emballer et de publier des xNFT (ou dApps) sur son marché décentralisé, semblable à un « App Store iPhone ». En janvier 2022, MetaMask a annoncé la version développeur de sa plateforme Snaps, permettant à quiconque d’étendre de façon sécurisée les fonctionnalités de MetaMask pour créer des expériences personnalisées (par exemple, supporter des blockchains non-EVM, intégrer messagerie/notifications, ajouter des fonctions de sécurité/confidentialité). La plateforme Snaps sera lancée sur l’extension navigateur de MetaMask en 2023.

On observe également que des applications existantes développent leurs propres portefeuilles pour se rapprocher davantage des utilisateurs finaux.Par exemple, la plateforme d’investissement DeFi Zerion a lancé son propre portefeuille Web3.

Tout comme les premiers utilisateurs d’Internet ont éprouvé des difficultés avec les nouvelles technologies, les utilisateurs Web3 ont jusqu’à présent vécu une expérience similaire.

Cependant, les prochains milliards d’utilisateurs auront des attentes accrues en matière de commodité, de sécurité et de fonctionnalités. C’est précisément là que réside l’opportunité des portefeuilles Web3.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

![Axe Compute [NASDAQ : AGPU] finalise sa restructuration d'entreprise (anciennement POAI), la puissance GPU décentralisée d'entreprise Aethir fait officiellement son entrée sur le marché principal](https://upload.techflowpost.com/upload/images/20251212/2025121221124297058230.png?x-oss-process=image/resize,p_50/quality,q_80)