Bankless : L'échec de FTX est la raison pour laquelle nous avons besoin de plus de DeFi

TechFlow SélectionTechFlow Sélection

Bankless : L'échec de FTX est la raison pour laquelle nous avons besoin de plus de DeFi

« L'échec de FTX a annoncé l'échec de la DeFi. »

Rédaction : Donovan Choy

Traduction : TechFlow

« L’échec de FTX annonce la fin du DeFi. »

Au cours de la semaine dernière, suite à l’effondrement choquant de FTX et d’Alameda, cette affirmation a été reprise en chœur par divers détracteurs du Web3.

La Maison Blanche a rappelé que FTX constitue justement « une raison pour laquelle une régulation prudente des cryptomonnaies est nécessaire ». Dans un tweet, la sénatrice Elizabeth Warren a qualifié l'industrie des cryptomonnaies de « fumée et miroirs », appelant la SEC américaine à renforcer ses actions de contrôle.

Il ne s'agit pas seulement de politiciens. Les partisans du bitcoin hostiles au DeFi profitent de l'explosion de FTX pour promouvoir leur slogan « seul le bitcoin a de la valeur ».

FTX n'est pas du DeFi

Le désastre de FTX illustre l'échec des mécanismes de finance centralisée, justement ceux que le DeFi cherche depuis toujours à remplacer.

Réfléchissons d'où provient fondamentalement ce désastre : FTX a prêté les dépôts de ses clients au lieu de les conserver intégralement comme des dépôts 1:1 garantis.

Pire encore, elle a surexposé son bilan en détenant une quantité disproportionnée de FTT, un jeton peu liquide, comme garantie, plutôt que des actifs plus sûrs tels que des stablecoins.

En résumé, FTX a tenté de jouer le rôle d'une banque là où elle n'aurait jamais dû, et elle l'a fait très mal.

Ces deux situations sont impossibles dans un échange ou une banque DeFi.

Le DeFi s'autorégule

Considérons le plus grand échange DeFi : Uniswap.

Les utilisateurs d’Uniswap ne perdent jamais le sommeil à se demander si « Uniswap va trader leurs dépôts », tout simplement parce qu’il n’y a aucun dépôt personnel à proprement parler. Contrairement à FTX, les utilisateurs effectuent simplement des transactions via des centaines de pools de liquidités sans permission.

Les fonds dans ces pools proviennent de fournisseurs de liquidités/stakers qui, eux aussi, n’ont aucune crainte qu’Uniswap utilise leurs dépôts. Ces pools sont gérés par des contrats intelligents immuables, empêchant totalement Uniswap d’utiliser ces fonds autrement que prévu.

Il en va de même pour toute plateforme DeFi de prêt/emprunt comme Aave ou Compound. Si vous empruntez sur Aave, vous devez d'abord déposer des capitaux selon un ratio prêt/valeur sécurisé. Si la valeur de la garantie soutenant votre prêt tombe en dessous d'un seuil prédéfini, Aave liquide automatiquement votre position. Cela contraste fortement avec les mauvais prêts consentis par FTX à sa société sœur Alameda, puis utilisés comme garantie pour d'autres prêts ailleurs.

Les protocoles DeFi les plus compétitifs, testés par le marché, suivent ces règles d’autogestion destinées à éviter exactement ce genre de situation survenue avec FTX.

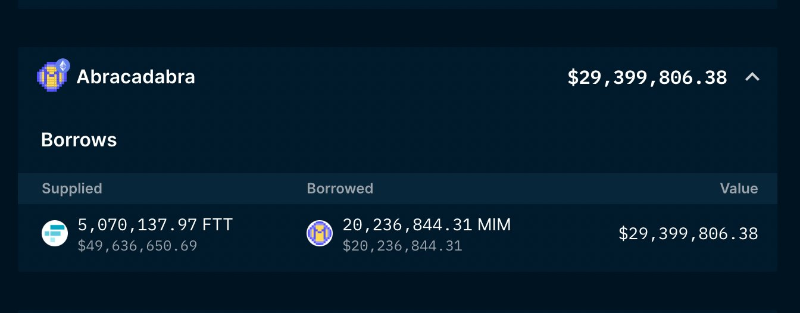

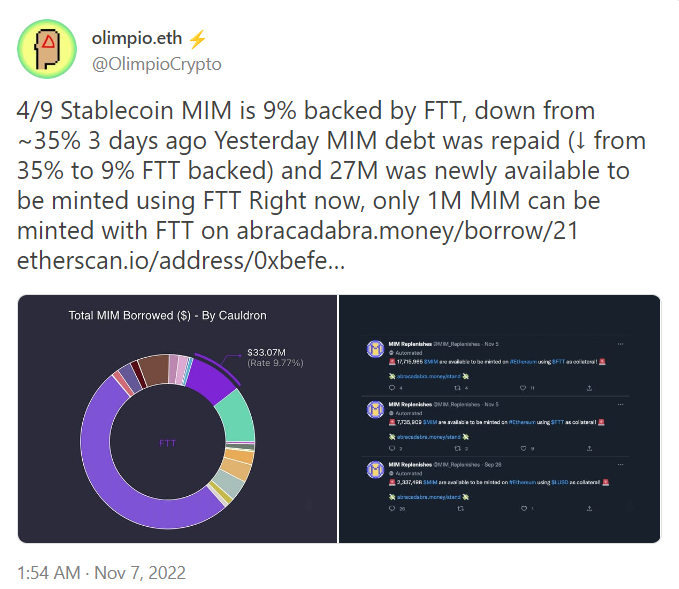

Avant l'effondrement de FTX, Alameda Research avait un prêt impayé de 20 millions de MIM (le stablecoin d'Abracadabra), garanti par 5 millions de FTT, le jeton de l'exchange FTX. Mais indépendamment de ce que l'on pense d'Alameda (ou de Dani Sesta), la dette a été entièrement remboursée le 9 novembre, durant une période de forte volatilité du marché.

Pourquoi ont-ils remboursé ?

Alameda n’a pas remboursé par bonté d’âme. Ils ont payé parce qu’il n’existe aucune option de dépôt de bilan dans le monde EVM. En cas de défaut, leurs garanties en FTT auraient été immédiatement liquidées et vendues par des liquidateurs au prix du moment, alors à 17 dollars.

Rembourser le prêt et récupérer leurs FTT était donc dans leur propre intérêt.

En bref, c’est le DeFi qui les a forcés à rembourser.

Et qu’en est-il des stablecoins dans le DeFi ?

Le critère d’un stablecoin est sa capacité à rester ancré au dollar, ce qui peut être mis à rude épreuve en période de volatilité.

Pourtant, DAI de Maker a bien résisté aux récents tests.

Même MIM, malgré 35 % de garanties en FTT, s’en est sorti honorablement.

Après une brève dévaluation à 0,974 dollar le 9 novembre, MIM est revenu à son ancrage.

Le DeFi a échoué au niveau social

Ainsi, lorsque les sceptiques des cryptomonnaies attribuent l’« échec » au DeFi, les membres du domaine devraient naturellement les contredire.

Les protocoles DeFi de trading et d’emprunt ont-ils fonctionné comme prévu ?

Oui, c’est le cas.

Les stablecoins décentralisés se sont-ils dépréciés ou effondrés ?

Non, ils ne l’ont pas fait.

Finalement, les sceptiques semblent ne pas comprendre cela. Pourtant, d’un certain point de vue, le DeFi a échoué.

-

Le DeFi a échoué parce que sa communauté est devenue complaisante. Nous aurions dû mettre en œuvre la preuve de réserves depuis longtemps.

-

Le DeFi a échoué parce que nous n’avons pas anticipé les intentions de SBF ; nous aurions dû être plus méfiants.

-

Le DeFi a échoué parce que nous avons accepté des intermédiaires centralisés pour plus de commodité. L’auto-détention est difficile, mais faire confiance à FTX a exposé trop de gens dans l’industrie à des risques inacceptables.

L’échec ne vient pas du système DeFi lui-même, mais de la communauté crypto, qui a trop compromis les valeurs de la finance décentralisée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News