De « changement de paradigme » à « transfert d'attention » : récit contre principe premier

TechFlow SélectionTechFlow Sélection

De « changement de paradigme » à « transfert d'attention » : récit contre principe premier

Les poissons doivent se soucier de la qualité de l'eau ; nous devons avoir une conscience claire de tout ce qui se passe autour de nous.

Auteur : Xiao Xiaopao

Hier, j’ai passé la journée à voir défiler « AIGC » (contenu généré par l’intelligence artificielle) sur mes écrans. En pleine nuit, touché par cette pensée, j’ai fait une petite image pour exprimer mon ressenti.

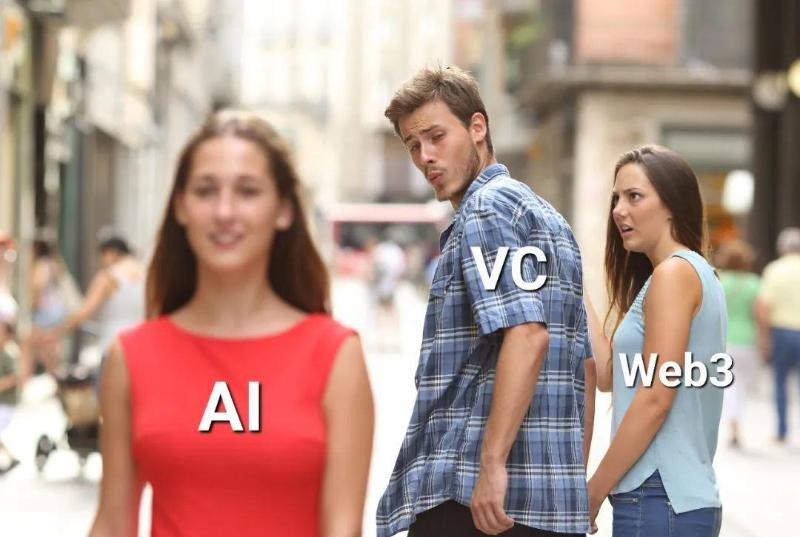

Je n’aurais jamais imaginé que cette simple image deviendrait rapidement un mème, bien plus vite que les grands paniers du « principe fondamental » dans « Wenli ». J’en viens à penser que le « rotation sectorielle » dans le domaine du capital-risque est encore plus rapide qu’une éolienne, et qu’il n’existe plus de « secteur stratégique » ni de « changement de paradigme », mais seulement un « déplacement de l’attention ».

Cela m’a rappelé ma « théorie ancienne » — la « machine narrative » (machine à récits) — ainsi que mes « quatre formules narratives » :

-

Faible attention + émotion positive = opportunité potentielle

-

Attention élevée mais dispersée + émotion positive = prudence haussière

-

Attention élevée mais dispersée + émotion négative = prudence baissière

-

Attention élevée et concentrée + émotion négative = effondrement

-

Attention élevée et concentrée + émotion forte = bulle spéculative

Ce jeu était à l’origine réservé aux marchés secondaires, mais aujourd’hui, il semble pleinement applicable aux marchés primaires, qui en ont parfaitement saisi l’essence.

Remplacer « marchés financiers » par « VC », « capital-investissement » ou « marché primaire » dans cet article ne provoque aucune dissonance.

Trois ans plus tard, la seule évolution dans ma réflexion concerne l’importance du « principe fondamental » et de la « logique sous-jacente », qui sont désormais l’objectif vers lequel je tends, tout comme « Wenli Liangkaihua ».

Je partage à nouveau cet article avec vous aujourd'hui :

Un jour, une chenille grimpe péniblement sur une tige feuillue. Elle atteint juste le sommet, puis tombe ; elle remonte, roule à nouveau, recommence encore…

À quoi pensez-vous ?

Moi, je pense à Sisyphe, ce dieu de la mythologie grecque condamné à pousser éternellement un rocher en haut d'une montagne, qui redescend chaque fois, pour être repoussé à nouveau. Ah, finalement, même une créature aussi modeste qu'une chenille peut incarner un esprit de persévérance.

Mais en réalité, la chenille est très probablement infectée par le champignon Ophiocordyceps unilateralis. Ce parasite envahit ses nerfs cérébraux, s’insinue dans tous ses organes, la contraint à quitter son nid, à grimper au sommet d’un arbre, et à répéter inlassablement ce mouvement sisyphéen. Comme un zombie.

Ce même champignon parasite aussi mon propre esprit, car j’ai interprété ce que j’ai vu selon mes propres valeurs, attribuant à la chenille une signification grandiose. Je vois ce que je veux voir, j’interprète selon mes désirs. Ce champignon est omniprésent, présent dans tous les cerveaux, agissant sur chacun d’entre nous, façonnant ce monde kaléidoscopique.

Dans le monde financier, ce champignon Ophiocordyceps, c’est le récit (narrative).

Chaque « idée » sur les marchés financiers est enveloppée dans un récit. Les récits évoluent, naissent, existent, puis meurent. Mais si l’« idée » est assez puissante, elle traverse le cycle de vie du récit, trouve un nouveau récit, s’y insère et renaît.

C’est pourquoi, dans le monde financier, le scénario « commence par l’innovation, s’effondre par l’abus » se répète sans cesse. De nouvelles idées apparaissent, changent le monde, puis « à César ce qui est à César, à Dieu ce qui est à Dieu ». « Quand Pompéi devint mon fief, Pompéi n’était déjà plus qu’un tas de ruines » : tel est le destin des récits (narratives).

Bien sûr, la finance n’est pas aussi simple que raconter une histoire, et l’analyse macroéconomique n’est pas un métier qu’on exerce avec un simple diplôme. Face à cette montagne, je ne suis ni rigoureux ni expert. Mais j’aime la littérature, l’histoire et la philosophie. Plus j’avance en âge, plus je trouve que ces disciplines expliquent mieux la finance.

Les récits les plus fréquents dans le monde financier sont ceux de l’« absurde ». Comme l’enseignait Camus, l’absurde vient du fait que l’humain a encore des attentes vis-à-vis du monde. L’homme est émotif, plein de désirs, tandis que le monde est une existence froide et objective, indifférente à nos désirs. Dès lors, un conflit apparaît entre l’homme et le monde, une disharmonie, d’où naît l’absurde.

À ce moment-là, chercher refuge dans les humanités peut souvent apporter une réponse. Car là-bas, on voit l’« humain » : ses émotions, son absurdité, ses grands gestes et petits détails. On y découvre les lois les plus fondamentales du monde. Interpréter les récits financiers avec les sciences humaines et sociales fonctionne ainsi : la « littérature » raconte l’histoire ; la « philosophie » vous aide à juger si le récit est logique, raisonnable, crédible ; l’« histoire » évalue combien de temps ce récit peut durer.

Malheureusement, le bruit du monde ne cesse d’augmenter. Dans un univers d’informations infinies, simplifier l’information complexe pour trouver l’essentiel est extrêmement difficile. En tant qu’individu ordinaire, sans influence ni superpouvoir, armé uniquement de ses sens dans un environnement où l’on ne contrôle rien, la probabilité de succomber en tentant de discerner le vrai du faux devient de plus en plus grande.

Heureusement, la technologie nous offre des outils. La théorie des jeux, l’analyse des sentiments couplée à l’analyse de données (NLP), se transformer en cyborg, utiliser les armes de l’adversaire contre lui-même – voilà peut-être la bonne voie.

Profitant de l’occasion offerte par la plateforme Live, j’ai organisé mon travail, et à travers ma compréhension limitée, j’essaie de discuter avec vous, d’un point de vue plus pratique, du rôle des « récits et de la théorie des jeux » dans l’analyse macroéconomique, l’investissement et le trading. Voici la transcription intégrale de l’enregistrement, que je partage ci-dessous.

I. Le récit (Narrative) : la troisième entité sur le marché

1. Qu’est-ce qu’un récit (narrative) sur les marchés financiers ?

Il existe sur les marchés financiers une entité très particulière : les Narratives. Vous pouvez traduire cela par « récit du marché » ou simplement « histoire ». Invisible, impalpable, c’est un jugement subjectif, une interprétation humaine. Que ce soit dans le trading ou l’investissement, on entend souvent dire : « Soyez attentifs au narrative du marché », ce qui signifie écouter quelle histoire le marché raconte.

L’existence du narrative est difficile à percevoir directement. Mais on le retrouve fréquemment dans les articles ou commentaires. Par exemple, voyez ces quelques cas :

Certains apparaissent sur les sites des médias traditionnels, d’autres dans les chroniques d’économistes ou de commentateurs. Si vous êtes attentifs, vous devriez souvent remarquer ce mot dans les médias, sentir sa présence.

2. Le « narrative » existe depuis la naissance même du « marché ».

Vous avez probablement déjà entendu l’expression anglaise « corner the market » : cela signifie « pousser le marché dans ses retranchements », « forcer une position », « faire exploser les positions longues/courtes ».

D’où vient cette expression ?

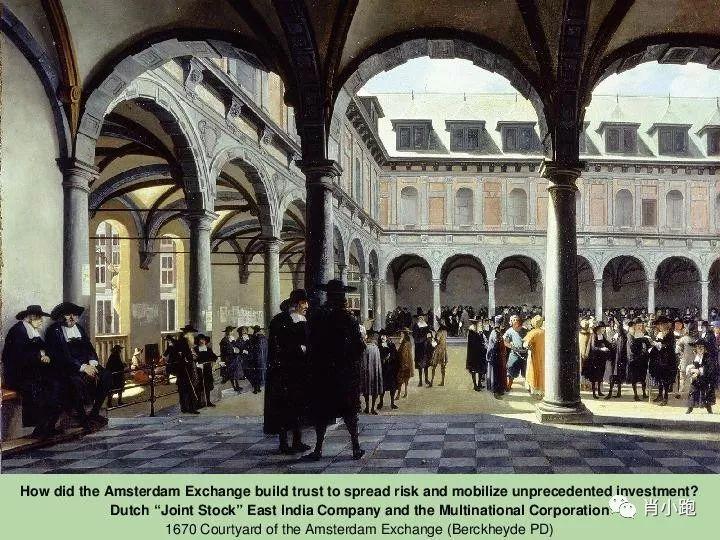

Depuis plus de 400 ans, lorsque les Pays-Bas ont créé le premier marché boursier au monde (la Bourse d’Amsterdam), ou même plus tôt encore — il y a plus de 2000 ans, dans le temple de Castor à Rome, où le gouvernement et des entreprises privées échangeaient des « services publics » — avec l’apparition de ces transactions, chaque entreprise a obtenu un « coin » (corner), un emplacement pour vendre ses actions. Comme vendre des choux ou du porc, cela signifie qu’elles avaient leur propre panneau publicitaire sur le marché public, leur propre « tribune », un lieu pour raconter leur histoire.

Autrement dit, le narrative, l’histoire racontée par le marché, l’opinion publique, c’est en réalité une forme de marketing. Pas une existence purement objective, mais quelque chose qui contient une intention subjective humaine.

Écouter l’histoire du marché est à la fois notre principal moyen (voire le seul) de comprendre la « valeur » d’une entreprise ou d’un actif, et aussi un outil utilisé par ces entreprises ou actifs pour « réaliser une prophétie autoréalisatrice », orienter le marché à percevoir la valeur — voire le monde — d’une manière favorable à leurs intérêts.

3. Pourquoi le narrative est-il important ?

Pour répondre à cette question, posons d’abord une autre question : pourquoi le marché bouge-t-il ? Pourquoi est-il dynamique ? Pourquoi y a-t-il des hausses et des baisses ? Et pourquoi cette dynamique ne peut-elle pas être aussi directe qu’une machine « qui démarre quand on appuie, s’arrête quand on relâche » ? Ou pourquoi ne serait-elle pas comme un thermomètre, dont la température varie directement selon les chiffres ?

Parce que le marché ne fonctionne pas avec des chiffres, mais avec des histoires, des narratives. Ou plutôt, avec l’interprétation des chiffres, leur traduction en récits. Les données en elles-mêmes sont froides, complexes, dénuées de sens. Les humains doivent les transformer en une histoire compréhensible. C’est cette histoire qui suscite la volonté d’agir. Cette action, ensuite, impacte la réalité objective. Sur le marché, cela se traduit par des fluctuations.

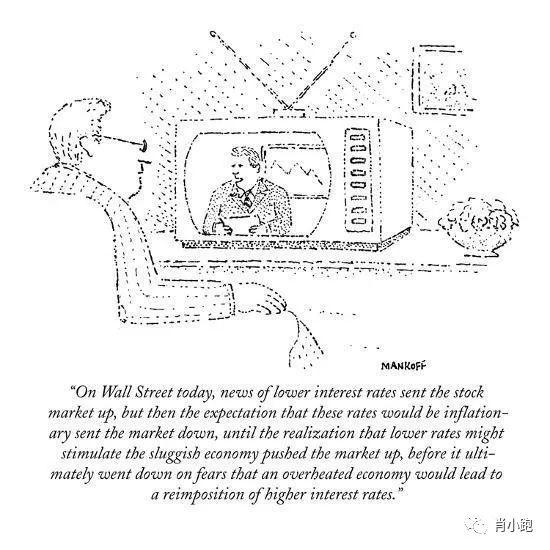

Une célèbre bande dessinée illustre parfaitement le rôle du narrative :

« Wall Street aujourd’hui : la baisse des taux stimule la bourse, mais aussitôt, la crainte que cette baisse entraîne de l’inflation fait replonger le marché ; puis, le marché réalise que des taux bas pourraient relancer une économie morose, et la bourse remonte ; mais enfin, la peur d’un réchauffement économique pouvant forcer une hausse des taux ramène le marché à la baisse ».

De plus en plus d’économistes et de stars des hedge funds prennent conscience de cela, de l’importance cruciale du narrative sur les marchés.

Prenons par exemple le prix Nobel Robert Shiller. Il a même développé une discipline théorique complète autour de cela : l’« économie narrative » (narrative economics). L’idée centrale est que les mots et le langage peuvent facilement influencer le comportement des masses sur les marchés, donc influencer les marchés eux-mêmes. Les histoires peuvent non seulement stimuler, mais aussi toucher profondément les valeurs humaines, connecter les comportements, et se propager comme une épidémie, jusqu’à l’autre bout du monde.

Cela paraît simple, mais cette vérité élémentaire est souvent ignorée par chercheurs, experts et investisseurs.

Qu’est-ce que l’économie narrative (Narrative Economics) ? « Les histoires motivent et relient les activités à des valeurs et besoins profondément ressentis. Les récits “deviennent viraux” et se propagent loin, même mondialement, avec un impact économique. » Dr. Shiller, 2017.

4. Le narrative est important, mais difficile à maîtriser car il change constamment

À mesure que les marchés mûrissent, les récits deviennent plus complexes, et les histoires qui animent le marché évoluent sans cesse.

Prenons le narrative de l’« analyse de la valeur ». Pendant près d’un siècle, à partir des années 1930, il fut quasi biblique. Après la crise financière de 2008, avec l’assouplissement monétaire mondial et la « financialisation » croissante, le narrative de la « banque centrale » a soudainement pris le dessus, devenant si dominant qu’il a presque complètement supplanté l’influence du récit des « fondamentaux » sur l’investissement.

Voilà pourquoi, ces dernières années, l’écart entre la « valeur » des actifs et leurs « fondamentaux » s’est élargi comme l’écart entre les sourcils et la ligne de cheveux d’un homme d’âge mûr.

Trop abstrait ? Voici quelques exemples concrets :

Histoire 1 : la fameuse phrase « whatever it takes »

Strictement parlant, le marché boursier américain a commencé à grimper en mai 2009. Pour les hedge funds qui croyaient encore en la « gestion active de portefeuille » et poursuivaient l’alpha, l’année 2011 fut terrible, car la crise des subprimes et la crise de la dette souveraine européenne ont également affecté le marché américain. À la fin de l’année, les performances étaient désastreuses, et de nombreux grands noms sont tombés de leur piédestal. Pourtant, à ce stade, le récit de la « qualité » restait valide, la stratégie de gestion active fonctionnait encore, et l’alpha existait toujours.

Mais en été 2012, un tournant arriva.

La première semaine d’août, lors de la conférence de la BCE à Londres, deux narratives historiques sont nés : « whatever it takes » (« quoi qu’il en coûte » pour sauver l’euro), prononcé par M. Draghi, et « OMT » (Opérations Monétaires Directes). Ces deux phrases ont tout changé.

À l’époque, de nombreux investisseurs avaient de grandes positions courtes sur les banques européennes. Immédiatement après la conférence, le marché européen a baissé, et les vendeurs à découvert ont gagné beaucoup. Mais deux jours plus tard, retournement total. Le jour même, la narration médiatique matinale était « l’erreur grave de Draghi », mais l’après-midi, elle devint « l’acte courageux de Draghi ». Le narrative a changé instantanément.

À l’époque, l’Espagne et l’Italie étaient les « stars » parmi les « pays porcs » d’Europe — sources principales d’inquiétude pour les investisseurs mondiaux. Pourtant, dès le lendemain de « whatever it takes », cette anxiété a disparu des marchés espagnol et italien ; aucun signe de la gravité des fondamentaux. Depuis que Draghi a prononcé « whatever it takes » le 26 juillet, l’indice Ibex 35 espagnol a grimpé de 17 %, et l’indice italien de 13 %. L’ensemble du marché européen était en liesse, écrasant totalement les vendeurs à découvert.

De nombreux hedge funds ont disparu à jamais durant l’été 2012.

Encore plus surréaliste : Draghi est devenu la personnalité de l’année du Financial Times. Un idiot est devenu un héros. « Super Mario » — c’est ainsi qu’il a obtenu ce surnom.

Matin

Après-midi

Orientation prospective

Ce terme vous est familier. Mais qu’est-ce que l’orientation prospective (forward guidance) ?

Cette méthode a été utilisée pour la première fois par la Banque du Japon en 1999. Mais trop d’interventions verbales ont transformé cela en « crier au loup ». Aujourd’hui, les interventions orales japonaises sont presque ignorées par le marché. Elles passent donc directement à l’action : acheter des obligations, acheter des actions.

En 2008, le professeur Bernanke l’a introduite, puis Yellen l’a popularisée.

Avant l’ère Bernanke, la communication entre la Réserve fédérale et le marché était différente. Le professeur Greenspan avait porté l’art du langage flou à son summum, d’une ambiguïté inégalée. À l’époque de Bernanke, après avoir injecté plusieurs doses de stimulants au marché, il comprit soudain une chose : la dynamique du marché est un effet marginal. Autrement dit, tout ce qui « bouge » l’est grâce à la « marge » — la dernière paille.

D’où vient cette dynamique marginale ? De l’anticipation, pas de la réalité. Et qu’est-ce qui alimente l’anticipation ? Le narrative.

Dans ce cas, autant effacer toute ambiguïté, et annoncer clairement au marché, via mégaphone, quel est votre objectif. Et ce que vous devriez penser.

Bernanke a ainsi lancé, en fin de QE, l’« orientation prospective », verrouillant à l’avance les anticipations du marché sur les politiques futures de la banque centrale. En 2013, ce n’était plus seulement la Fed : toutes les grandes banques centrales du monde coordonnaient leurs « orientations ». À partir de Bernanke, Draghi a suivi, puis Carney, le nouveau gouverneur de la Banque d’Angleterre — tous avançaient en parfaite synchronisation.

Il existe deux styles d’orientation prospective : Odyssean (Odysséen) et Delphic (Delphique). Odyssean est explicite : annoncer publiquement les prévisions et objectifs futurs de la banque centrale. Delphic est implicite : transmettre indirectement les intentions politiques par des discours fréquents. Avant, tout le monde était discret, majoritairement Delphic. Avec le temps, on s’en soucie de moins en moins. Aujourd’hui, l’« orientation » est très directe, brutale, sans aucune gêne.

Ce jeu de narrative par les banques centrales a de graves effets secondaires. Pourquoi ? Parce qu’en exposant leurs intentions, elles deviennent faciles à exploiter par le marché. Par exemple, « je vais mourir devant toi ».

II. Expliquer sociologiquement la relation entre l’humain et le narrative (récit)

1. Pourquoi les humains écoutent-ils des histoires ?

La cognition humaine est comme un lecteur de QR code — elle cherche constamment autour d’elle des codes à scanner. Une image chaotique et désordonnée, une fois analysée par la cognition humaine, devient une chose « signifiante ». Ce processus de décodage, raconter et écouter des histoires, est précisément le moment où le narrative agit dans la conscience.

Dans des milliers d’années d’évolution, « interpréter des histoires » a été une compétence fondamentale de survie. Dans un monde rempli d’incertitudes, nous avons besoin d’un algorithme ou d’un modèle pour transformer les objets nouveaux, étranges ou effrayants autour de nous en une histoire compréhensible. Comprendre permet d’analyser, analyser permet de réagir, réagir augmente les chances de survie. Voilà pourquoi nous écoutons des histoires.

Mais l’humain a aussi un grave bug inné.

Un enseignant qui m’a profondément influencé — Edward O. Wilson, biologiste évolutionniste, auteur de trois œuvres majeures : « La Société des fourmis », « Biologie sociale », et « À propos de la nature humaine ». Selon lui, trois espèces seulement sur Terre sont exceptionnelles : les termites, les abeilles et les humains. Ces trois espèces ont en commun d’être de grands accomplissements de l’évolution biologique, utilisant l’organisation sociale pour résoudre leurs problèmes écologiques, alors que la plupart des autres organismes doivent compter uniquement sur eux-mêmes. On les appelle donc les « animaux eusociaux ».

En tant qu’« animal eusocial », l’humain doit constamment communiquer avec ses semblables, diffuser l’information en groupe, et stocker la mémoire dans la communauté. Comme une colonie géante de termites. Cette caractéristique a rendu l’humain le plus réussi des organismes multicellulaires sur Terre, mais aussi responsable de nombreuses catastrophes, comme les rumeurs et les théories du complot — face à des histoires percutantes, simples, contagieuses et efficaces, nous sommes totalement sans défense.

Et une fois regroupés, les humains deviennent presque identiques aux troupeaux de moutons. Le mouton est un animal dont le regard périphérique ne quitte jamais ses congénères. Un mouton est incroyablement sensible aux émotions et aux actions des autres moutons. Ses propres émotions et actions dépendent entièrement des autres. En sociologie, on parle de « comportement lié aux autres » (other-regarding behavior) — c’est exactement le mouton.

Par exemple, si un mouton est joyeux, c’est forcément parce qu’il a trouvé de la bonne nourriture — la seule chose capable de le rendre heureux. Un autre mouton le voit, et ressent immédiatement « je veux ça aussi » ; ainsi, un mouton en infecte un autre, jusqu’à ce que tout le troupeau se dirige vers « cette bonne chose ». Si un mouton est terrifié, même chose : l’autre devient terrifié, peu importe la cause. Résultat : bousculade, halètements, panique générale. C’est pourquoi la porte d’un enclos à moutons ne doit pas être trop étroite : personne ne les attaque, ce sont eux-mêmes qui se blessent en se piétinant.

Nous pensons que le mouton est l’animal le plus doux et « obéissant ». En réalité, c’est le plus désobéissant, car chaque mouton vit dans un univers centré sur lui-même. Ce « zéro altruisme » et ce « selfisme écrasant » font précisément de lui l’espèce la plus indisciplinée. Ils ne se rassemblent pas pour « coopérer », mais simplement parce que s’ils ne sont pas ensemble, s’ils ne surveillent pas les émotions des autres, ils deviennent anxieux.

Les humains sont pareils : nous faisons beaucoup de choses parce que tout le monde les fait. Nous piétinons aussi parce que tout le monde s’enfuit en masse.

Cette caractéristique humaine fait que nous sommes extrêmement sensibles aux histoires, surtout celles racontées par les autres autour de nous. Sur les marchés financiers, ce bug est souvent le déclencheur des grandes fluctuations, des grandes bulles et des grands krachs.

L’exemple classique est le krach américain de 1929. Après dix années entières de « prospérité Coolidge », indices solides, chiffres brillants, soudain, le ciel s’obscurcit. Sans aucune préparation, sans aucun signe avant-coureur, il surgit dans le monde des Américains, s’effondrant en dix ans de Grande Dépression.

Cet événement a longtemps laissé les économistes perplexes, incapables d’en trouver la cause.

Serait-ce dû aux extraterrestres ?

Non. Peut-être que cela s’est produit à cause d’un simple récit sur le marché, raconté par n’importe quel économiste dissident des médias dominants. Tant que le marché n’a pas décidé quel récit croire, c’est comme un tir à la corde, instable, direction incertaine. Jusqu’à ce qu’un camp ajoute un peu de force, et qu’un récit prenne le dessus.

Ensuite, inconsciemment, il devient une présence, l’éléphant dans la pièce.

Puis, il devient une épidémie — à partir d’une mutation, peut-être due à un changement climatique, ou à la proximité des gens accélérant la propagation des bactéries, à un moment imprévisible, l’« instant » décisif, écrasant tout, arrive.

III. Dans une ère d’explosion d’informations et de manipulation omniprésente, comment coexister pacifiquement avec le narrative ?

1. Tout d’abord, nous devons en prendre conscience. Un poisson doit se soucier de la qualité de l’eau.

Comme le dit le poème de Bian Zhilin : « Je te regarde depuis le pont, tu es le paysage. Mais vous pouvez aussi être spectateur, observant un troupeau de moutons. »

Dans notre époque actuelle, nous devons être capables de distinguer quand nous sommes le paysage, et quand nous sommes spectateur.

Sur les marchés financiers, investir et trader sont un jeu. Un jeu collectif, pas un duel simple. Chaque joueur affronte un troupeau de moutons.

Comme disait Keynes : « La finance, c’est comme un concours de beauté ». Si, parmi de nombreuses belles femmes, deviner la gagnante rapporte un gros prix, comment parier ? Keynes répond : ne pariez pas sur celle que vous trouvez la plus belle, mais sur celle que les autres choisiront. Même si elle est regrettablement laide, tant que tout le monde la choisit, vous devez la choisir.

Revenons aux marchés financiers : ne misez pas sur ce que vous pensez être rentable, mais sur ce que les autres pensent être rentable, même si cela va à l’encontre de votre analyse fondamentale. Ce qui plaît à tous est vraiment bon. La logique est celle du concours de beauté.

Alors, comment savoir ce que pensent les autres ?

C’est ici qu’intervient un concept de la théorie des jeux : la connaissance commune (common knowledge). Un concept similaire est la connaissance mutuelle (mutual knowledge).

La connaissance mutuelle est une information que « chacun connaît ». La connaissance commune est une information que « chacun connaît », et que chacun sait que « tout le monde connaît aussi ». Exemple classique : « L’empereur est nu ». Que l’empereur soit nu est une « connaissance mutuelle », mais pas une « connaissance commune ». Avant que l’enfant dise la vérité, chacun sait que l’empereur est nu, mais n’est pas certain que les autres le voient aussi. L’illusion persiste donc un moment.

Quand l’enfant crie « L’empereur est nu ! », à cet instant, cela devient une connaissance commune : tout le monde sait que tout le monde sait.

Comme dans un bar, si vous savez qu’il y a un incendie, mais que vous ne savez pas si les autres le savent, vous pouvez encore boire deux verres avant la panique générale. Mais si vous savez que tout le monde sait, que faites-vous ? Bien sûr, celui qui atteint la porte en premier survivra. C’est pourquoi un « non-nouvelles » devient soudain une catastrophe quand elle passe en une.

Les marchés financiers sont le terrain d’application le plus vaste de la théorie des jeux et de la connaissance commune. Pourquoi suivre les médias économiques principaux ? Bloomberg, Reuters, CNBC, tous les « médias économiques mainstream » sur votre téléphone ? Pas parce qu’ils sont les plus fiables, mais parce que tous les acteurs du marché savent que les autres les suivent aussi. Dès qu’un titre apparaît, chacun suppose que les autres ont aussi été « titrisés ».

Le « titre » lui-même n’a pas d’impact immédiat sur le monde réel. Quand nous voyons « données clés publiées », « politique majeure annoncée », « Trump renforce sa pression », nous ne voyons que « l’empereur est nu » ; ensuite, les « analyses et interprétations » confirment que tout le monde a vu, et sur « l’empereur nu », quel « consensus » s’est formé. Comment tirer parti de ce consensus.

2. Ensuite, observez l’évolution du narrative : en particulier sa vitesse et sa corrélation. Utilisez la technologie pour retourner ses armes contre elle.

Alors, existe-t-il une méthode pour symboliser

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News