Le développement vers le mobile sera-t-il l'occasion d'une percée pour Web3 ?

TechFlow SélectionTechFlow Sélection

Le développement vers le mobile sera-t-il l'occasion d'une percée pour Web3 ?

Chaque fois que les autorités de régulation tentent d'élaborer des lois autour d'une technologie, cela indique que ce domaine devient un point focal, en particulier sur les marchés émergents.

Rédaction : Joel John

Traduction : TechFlow

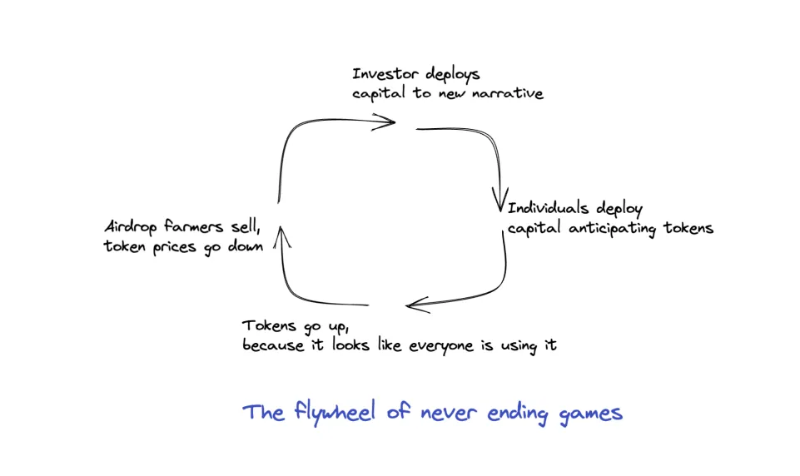

Un marché baissier est un bon moment pour envisager de s’intéresser aux cryptomonnaies. Travailler dans un secteur en activité permanente a un coût social, mental et physique.

En raison du fonctionnement des jetons, la définition d’un « fondateur réussi » dans l’écosystème blockchain diffère légèrement de celle du monde traditionnel.

On voit fréquemment des fondateurs sans produit, utilisateurs ni modèle économique générer d’immenses sommes d’argent, tant pour eux-mêmes que pour leurs investisseurs — uniquement sur la base de la spéculation.

Dans le secteur des cryptomonnaies, il n’est pas nécessaire d’avoir de l’attractivité, d’utilisateurs fidèles ou de revenus pour diriger un « protocole valorisé à un milliard ». Beaucoup de ces soi-disant « succès significatifs » n’apportent aucun changement réel à la vie des personnes extérieures au secteur.

Lorsque les autorités réglementaires cherchent à légiférer autour d’une technologie, cela signifie que ce domaine devient un point focal, particulièrement dans les marchés émergents.

Je dirais que notre industrie souffre d’un syndrome Peter Pan : une personne ayant le corps d’un adulte mais l’esprit d’un enfant. Cela décrit une impasse : même si les jeux auxquels nous jouons semblent souvent immatures du point de vue des fondateurs, des investisseurs et des utilisateurs, tant qu’il est possible de gagner de l’argent grâce à ces jeux, il y aura des joueurs, et le jeu continuera.

Mais atteindre le niveau de Coinbase, FTX ou Binance exige des années d’efforts soutenus de la part de différents acteurs financiers.

Au cours des cinq dernières années, les applications mobiles grand public ont été le principal moteur de croissance du secteur, expliquant pourquoi Wyre et Moonpay sont valorisées respectivement à 1,5 et 3,4 milliards de dollars. Elles constituent l’infrastructure clé permettant aux applications d’atteindre les utilisateurs grand public via de petites transactions, principalement sur mobile.

Si les cryptomonnaies veulent sortir du syndrome Peter Pan, elles doivent toucher des personnes ordinaires qui ne veulent pas se préoccuper des clés privées et des protocoles. Notre moyen de débloquer la prochaine valeur de plusieurs milliers de milliards réside dans le fait de comprendre ce que veulent les gens en dehors de Twitter.

Cet article constitue une première exploration des motivations, des tendances macroéconomiques et des opportunités, destinée aux fondateurs qui souhaitent construire dans ce secteur. Dans ce contexte, approfondissons davantage.

Pourquoi le PC ?

Pour comprendre pourquoi la majorité des applications Web3 d’aujourd’hui sont orientées PC, rappelons-nous que la plupart des utilisateurs restants dans la cryptosphère sont probablement entrés entre 2017 et 2019. À cette époque, environ 25 milliards de dollars ont afflué vers plus de 8 000 ICO. C’était l’âge d’or : tout le monde pouvait trader et gagner rapidement. Mais comme dans la plupart des activités de trading, votre avantage dépendait de votre rapidité à obtenir l’information.

À cette période, l’expérience utilisateur typique pour un nouveau venu consistait à participer à une ICO, puis à espérer qu’elle soit cotée avec un fort rendement. Une fois un jeton coté, on cherchait la prochaine ICO où placer son capital. Cela différait fortement de l’époque précédant 2017, où l’on ne pouvait qu’échanger (envoyer/recevoir) ou trader des actifs numériques. C’est alors que des portefeuilles comme MyEtherWallet et MetaMask ont commencé à conquérir une part importante du marché.

Alors que l’écosystème DeFi a finalement évolué jusqu’à devenir le géant d’aujourd’hui, les applications basées sur ordinateur sont devenues la norme pour interagir avec ce secteur.

À mon avis, deux raisons principales expliquent cela :

- Premièrement, déployer des capitaux institutionnels importants dans les protocoles DeFi afin d’accumuler du TVL nécessite une infrastructure sécurisée. Ceci n’est généralement réalisable que via des portefeuilles basés sur navigateur comme MetaMask, car l’interaction avec des contrats intelligents et l’ajout de nouveaux jetons sont plus simples via une interface bureau.

- Deuxièmement, l’effet de levier incite les développeurs à construire pour une minorité détenteuse de la majorité du capital. Les produits peuvent négliger l’expérience utilisateur finale, car leur priorité est d’absorber le plus de TVL possible. Malheureusement, cela signifie aussi que la plupart des utilisateurs entrant dans l’écosystème n’ont pu accéder à ces nouvelles infrastructures DeFi pendant une grande partie de l’année 2020.

Pourquoi passer aux dispositifs mobiles ?

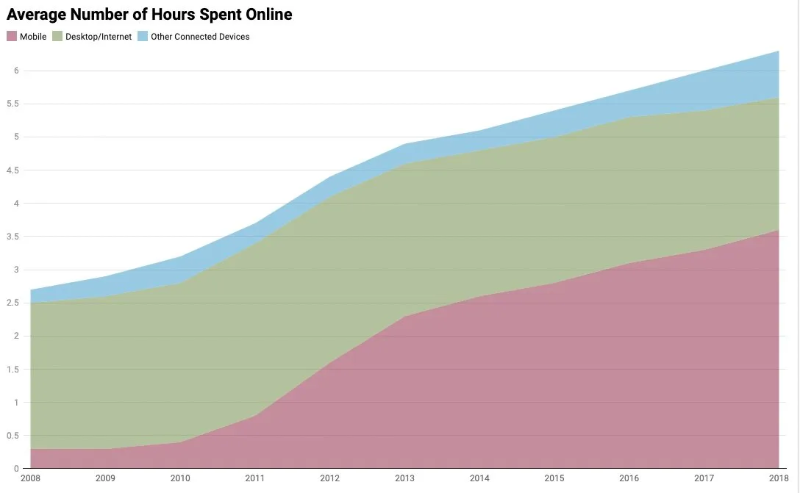

Je considère le mobile comme le vecteur de diffusion des applications Web3, car c’est selon moi l’appareil qui capte le mieux l’attention humaine. Même lorsque nous utilisons des appareils conçus pour capter notre attention, comme la télévision, le smartphone garde l’avantage. C’est l’interface par laquelle nous apprenons, rencontrons des gens, nous divertissons, faisons nos courses, payons nos factures, et explorons de nouvelles façons d’exister. Dès 2013, le temps passé en ligne via mobile a dépassé celui passé via ordinateur portable ou fixe.

Construire sur mobile permet aussi à des personnes auparavant peu ou pas du tout exposées à la propriété numérique d’en faire l’expérience. Les applications mobile-first accélèrent la numérisation, réduisent les coûts et rendent les services accessibles à davantage de personnes.

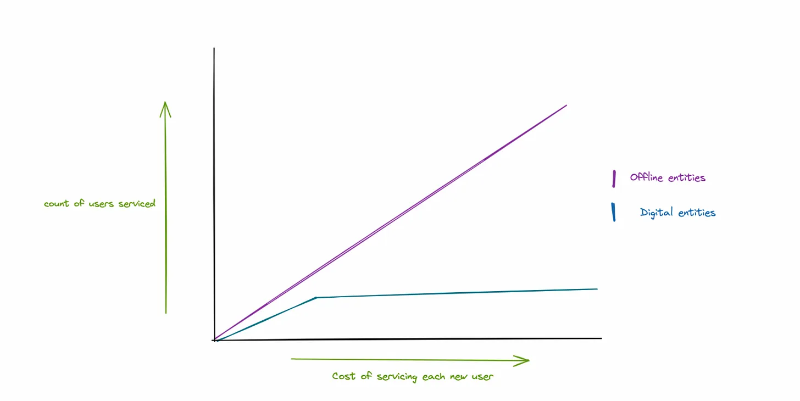

Historiquement, l’accès à des produits financiers complexes et à la propriété était cher et peu rentable. Cela explique pourquoi offrir des services bancaires aux non-bancarisés a longtemps été un problème majeur. Le travail des employés s’étend linéairement, tandis que la clientèle croît exponentiellement. Sans numérisation, servir une base croissante d’utilisateurs prend beaucoup de temps, donc les banques filtrent leurs clients.

Traditionnellement, pour un prêteur, octroyer des prêts à dix mille utilisateurs impliquait d’embaucher proportionnellement des agents d’évaluation de crédit. Lorsque les banques numériques sont apparues, les fonctions AML/KYC et de distribution ont évolué de manière exponentielle, réduisant considérablement le temps consacré à ces tâches — permettant aux plateformes numériques de s’agrandir avec des équipes plus petites. À mesure que la base d’utilisateurs s’élargit, le coût de service par nouvel utilisateur diminue.

Prenons l’exemple de Compound et Aave : comme les contrats intelligents fonctionnent sur Ethereum, les coûts générés sont moindres. Les DAO ne gèrent pas elles-mêmes l’infrastructure (la blockchain sous-jacente), sans compter qu’elles n’ont ni frais d’évaluation de crédit ni coûts AML/KYC.

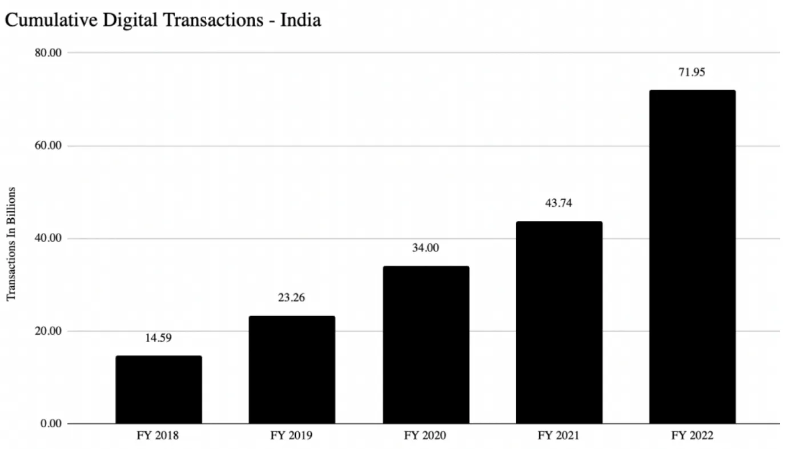

Les banques numériques ont bouleversé l’économie unitaire de l’inclusion. Soudain, les banques n’ont plus besoin d’ouvrir des agences dans des régions reculées. Grâce à la connectivité mobile, elles peuvent atteindre leurs utilisateurs, effectuer les vérifications KYC nécessaires et fournir des services bancaires. Ce phénomène est particulièrement visible en Inde. Un réseau de paiement public appelé UPI a vu son volume mensuel passer de 4 milliards à plus de 120 milliards de dollars en quatre ans. Les Indiens effectuent chaque année 72 milliards de transactions numériques.

La DeFi promet d’offrir à chacun des produits au niveau des banques d’investissement. C’est une variante de la promesse des ICO, où l’idée était que désormais tout le monde peut investir dans des projets précoces. Globalement, c’est vrai — mais cela ignore le fait que les gens préfèrent souvent des solutions simples, du type « configurez et oubliez », plutôt que des produits nécessitant une surveillance constante. J’ai un exemple concret : JarHQ, en Inde. Cette application figure régulièrement parmi les 20 premières en termes de volume de transactions UPI. Pourquoi autant de transactions ? Pour acheter de l’or, à partir de seulement 0,05 dollar.

Historiquement, l’achat d’or en Inde était une pratique réservée aux riches, où l’on dépensait beaucoup pour obtenir peu. Jar a bouleversé cette économie unitaire en se concentrant sur le dépôt numérique d’or, réduisant ainsi le montant minimal requis. Les utilisateurs se sont rués dessus, et l’entreprise a pu croître à une vitesse que ses concurrents traditionnels, centrés sur les magasins physiques, ne peuvent égaler.

Comment tout cela se traduit-il pour la DeFi ? Selon moi, la plupart des fondateurs se concentrent désormais sur des produits destinés aux institutions. Pourquoi ? Parce qu’on peut ignorer l’expérience utilisateur, se focaliser sur quelques clients seulement, et revendiquer des dizaines de milliards de TVL. Étant donné que votre clientèle est presque exclusivement composée de gestionnaires financiers expérimentés, peu d’efforts sont faits en matière d’éducation des utilisateurs.

Cela a un sens commercial, car la grande majorité du volume provient d’utilisateurs desktop. En revanche, les bourses observent que près de 90 % de leurs utilisateurs accèdent via des applications mobiles. La construction sur desktop ou mobile repose sur cette tension entre volume de capital et part mentale des utilisateurs.

Cartographier les motivations des utilisateurs

J’aimerais en savoir plus sur les motivations des utilisateurs dans les marchés émergents et sur les comportements des utilisateurs de portefeuilles. Ravindra, de Frontier Wallet, a aimablement partagé certaines observations faites sur son produit. Frontier Wallet est l’un des premiers portefeuilles basés sur contrat intelligent du marché, permettant aux utilisateurs de suivre facilement leur portefeuille sur plusieurs blockchains sans avoir à interagir avec chaque explorateur de chaîne.

Ravindra observe que les utilisateurs de Frontier épargnent en moyenne entre 1 000 et 10 000 dollars, et sont plus informés sur les cryptomonnaies que les utilisateurs moyens stockant leurs actifs sur des bourses. En Inde, le solde moyen d’un utilisateur de bourse est proche de 150 à 200 dollars. Ces utilisateurs interagissent directement avec plusieurs contrats intelligents, intéressés par la génération de rendements libellés en dollars. Dans des zones à forte inflation comme la Turquie (l’un des grands marchés de Frontier), l’intérêt pour le stockage de dollars numériques générant des rendements est très fort.

Il a remarqué différents sous-groupes d’utilisateurs qui utilisent Web3 comme canal de consommation, interagissant souvent en chaîne avec des NFT liés à la musique ou aux jeux. Selon lui, la prochaine vague d’utilisateurs d’actifs numériques viendra non pas pour spéculer, mais pour se divertir.

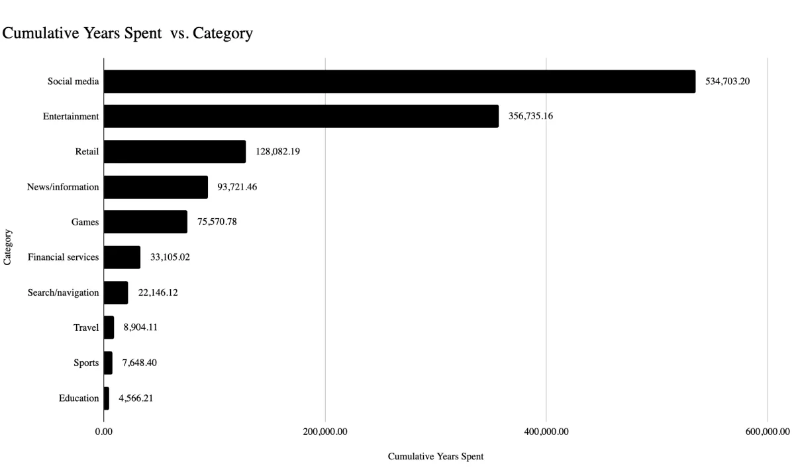

À mon avis, la courbe de croissance des utilisateurs dans le domaine des actifs numériques suivra un modèle très similaire à celui que nous avons observé dans la consommation numérique en Inde. Les données ci-dessus montrent combien de temps les Indiens ont passés chaque année à consommer différentes catégories d’applications. Les réseaux sociaux et le divertissement, applications passives, ont attiré le plus d’utilisateurs.

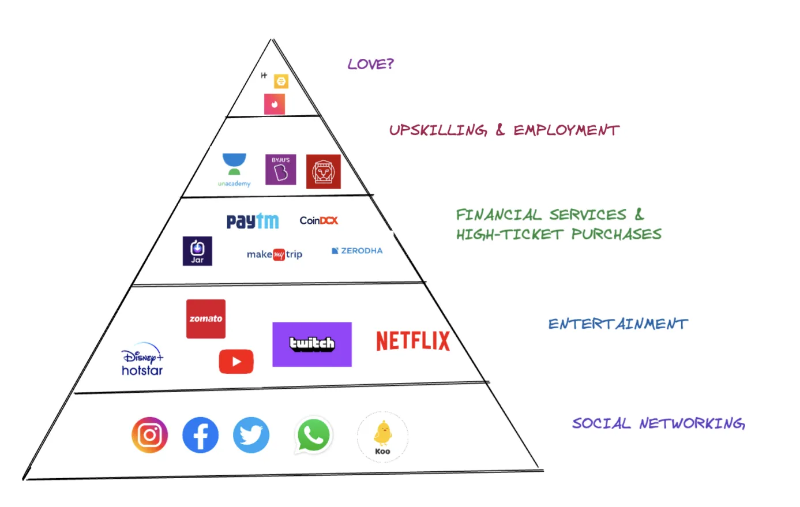

Les schémas de consommation suivent presque, au sens large, la hiérarchie de Maslow. Ici, les gens commencent par satisfaire leurs besoins fondamentaux — un endroit où placer leur attention. Puis, progressivement, ils adoptent des services financiers pour les transactions et l’épargne, et une petite minorité s’oriente vers l’éducation ou le développement de compétences. J’ai tenté de représenter cette hiérarchie des besoins selon les données ci-dessus.

Dans Web3 — nous inversons cette relation. La plupart d’entre nous passent leur temps sur Telegram, Discord et Twitter. Le marché devient une source de divertissement, mais à un coût économique élevé.

Aujourd’hui, les applications Web3 se concentrent sur la finance ou la spéculation. Si ce secteur veut être pertinent pour la grande majorité des internautes, il doit viser la majorité d’entre eux : ceux qui ne veulent pas forcément acheter, mais simplement se divertir ou se connecter.

Ce n’est pas dire que nous n’avançons pas dans cette direction. La hausse spectaculaire d’Axie Infinity en 2021 résultait en partie du fait que l’équipe avait passé deux ans à construire la plus grande communauté Web3 mobile-first. Récemment, Sweatcoin, une application Web2 disposant d’environ 3 à 4 millions d’utilisateurs actifs quotidiens, a lancé une économie de jetons dans son application.

Des applications comme Mirror, Coinvise ou OpenSea permettent aux créateurs d’établir des liens commerciaux plus forts avec leurs utilisateurs. Mais dans presque tous ces cas, nous supposons que l’utilisateur va transiger. Or, notre priorité devrait être de permettre une participation passive : un utilisateur pourrait bénéficier sans avoir à trader activement ou publier. Une catégorie d’applications pourrait piloter ce changement.

Cette catégorie, c’est le jeu. Il possède des actifs numériques riches, attire la plus grande audience, plaît à divers groupes démographiques, et impose le seuil d’entrée le plus bas. Contrairement à la plupart des applications cryptos actuelles, le jeu offre aux utilisateurs une expérience communautaire et ludique.

Étant donné le chevauchement entre les comportements des joueurs et des utilisateurs de cryptomonnaies, il devient très facile d’éduquer les utilisateurs via le jeu — sur l’utilisation des portefeuilles, les transactions ou l’interaction avec des NFT.

Quel avenir ?

Web3 aujourd’hui est une communauté de frères technophiles en pleine euphorie spéculative, fascinés par le fait de retrouver une adresse de portefeuille en traquant une petite image.

Mais si cela doit s’imprégner dans la structure sociale, nous devons réfléchir clairement à la manière dont les gens interagissent avec la technologie. Nous devons créer des outils capables de changer la perception humaine sur la raison d’être de cette technologie.

Certaines entreprises travaillent déjà à cette vision. Par exemple, Bluejay développe une stablecoin pour les marchés émergents ; Goldfinch a déjà accordé plus de 100 millions de dollars de prêts aux PME du monde entier.

Selon Crypto-art, l’engouement autour des NFT est justifié : au cours de l’année dernière, il a permis à près de 900 artistes de gagner plus de 100 000 dollars, et à plus de 10 000 artistes de dépasser les 2 000 dollars.

Ainsi, dans certaines parties du marché, nous apportons des changements significatifs — mais via le mobile, cela pourrait s’étendre à tous.

Notre objectif doit être de faciliter cette transition : d’un Web3 chaotique et déroutant, où les utilisateurs errent dans toutes les directions, vers un Web3 guidé, soigneusement conçu et utile. Et tout cela, tout en conservant les caractéristiques initiales de la cryptomonnaie : décentralisation et inclusion.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News