Un article pour tout comprendre sur Swell Network, l'acteur émergent du secteur du staking d'Ethereum

TechFlow SélectionTechFlow Sélection

Un article pour tout comprendre sur Swell Network, l'acteur émergent du secteur du staking d'Ethereum

Dans un domaine concurrentiel et propulsé par les effets de réseau, un acteur tardif peut paradoxalement obtenir un avantage plus grand, comme en témoigne l'exemple de Swell Network.

Rédaction : Ashu Pareek

Traduction : TechFlow

Points clés

- Swell Network se trouve actuellement sur son réseau principal protégé, un protocole de mise en gage liquide d'Ethereum sans autorisation et non dépositaire.

- Swell est le premier service à intégrer des dépôts atomiques : permettant aux utilisateurs de déposer directement leurs ETH auprès du validateur de leur choix — créant ainsi un marché de mise en gage.

- Pour rendre la mise en gage liquide, Swell frappe et restitue aux déposants des NFT appelées swNFT.

- Le swNFT est un conteneur qui inclut swETH ainsi que des informations sur les parts, les rendements et le validateur. swETH (non rebase) est restitué au ratio 1:1 par rapport à l'ETH déposé (capital).

- Swell devient le premier service de mise en gage liquide à adopter la technologie Distributed Validator Technology (DVT), offrant une haute efficacité du capital et un accès sans permission à son ensemble de validateurs.

- Il prévoit également des coffres DeFi intégrés dans les dApps et des fonctionnalités « white label », permettant aux opérateurs de nœuds de créer leurs propres interfaces par-dessus le protocole.

La transition d’Ethereum du proof-of-work (PoW) au proof-of-stake (PoS) a donné aux détenteurs d’ETH l’opportunité de sécuriser le nouveau cœur de consensus central d’Ethereum, Beacon Chain.

En échange du blocage (« mise en gage ») de leurs actifs pour créer de nouveaux blocs, les validateurs peuvent recevoir des récompenses liées à l'inflation.

Après la fusion, les récompenses incluent aussi les frais prioritaires et la valeur maximale extractible (MEV), offrant aux participants un taux annuel attractif compris entre 7 % et 14 %.

Cependant, le seuil de capital requis (32 ETH) est trop élevé, la complexité technique entourant le processus de validation est importante, et la période de verrouillage prolongée (six mois à un an après la fusion) freinent la capacité et la volonté des détenteurs d’ETH à participer. Pour résoudre ces problèmes d'expérience utilisateur, un secteur nommé « staking as a service » est apparu.

Jusqu’à présent, la solution la plus populaire est la mise en gage liquide non dépositaire, avec Lido en leader de ce segment, suivi notamment par Rocket Pool.

Bien que les protocoles actuels de mise en gage liquide non dépositaire soient réussis, accumulant plus de 34 % des ETH misés, ils laissent de nombreux aspects inexplorés en matière de conception et de mise en œuvre.

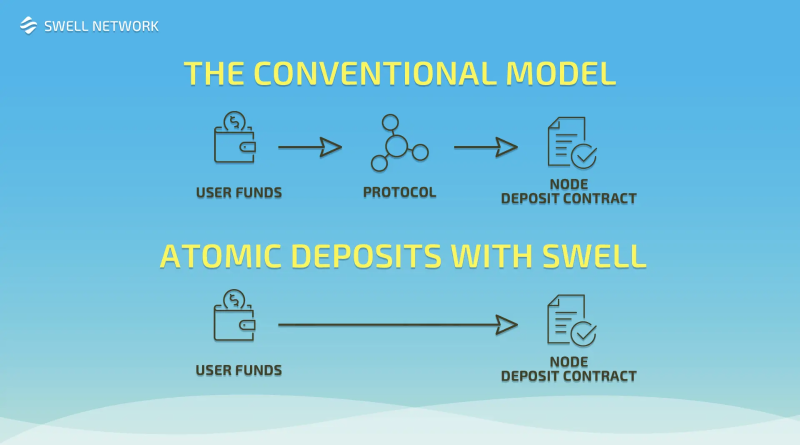

Dans un domaine concurrentiel et piloté par les effets de réseau, les nouveaux entrants peuvent parfois avoir un avantage significatif. Swell Network en est un bon exemple. Il tire parti des enseignements des pionniers de la mise en gage liquide non dépositaire et propose une nouvelle manière de miser et de générer des rendements sur Ethereum. La principale différence réside dans son intégration des dépôts atomiques : permettre aux utilisateurs de déposer directement leurs ETH auprès du validateur de leur choix, créant ainsi le premier véritable marché de mise en gage.

À l'avenir, en plus d'offrir des coffres DeFi intégrés dans les dApps (similaires à Yearn), Swell a pris des mesures concrètes pour devenir le premier service de mise en gage liquide à adopter la Distributed Validator Technology (DVT). La DVT permettra à Swell d’offrir aux opérateurs de nœuds indépendants et sans permission une efficacité de capital équivalente à celle des opérateurs commerciaux et whitelistés au sein de son ensemble de validateurs.

Enfin, Swell prévoit de mettre en place des infrastructures permettant aux opérateurs de nœuds de créer leurs propres interfaces par-dessus le protocole (« white label »).

Si cela est bien exécuté, Swell pourrait devenir le marché de référence pour la mise en gage : favorisant les relations, permettant la personnalisation et augmentant la décentralisation de l'ensemble du réseau Ethereum.

Contexte

La preuve de concept (V1) de Swell a été lancée en décembre 2020, peu après le lancement de Beacon Chain.

En juin 2022, Swell a lancé sa version V2 en test privé sur Kaleido, puis rapidement ouvert un test public sur Görli.

À peu près au même moment, Swell a levé 3,75 millions de dollars lors d’un tour de financement initial, mené par Framework Ventures, avec la participation d’IOSG Ventures, Maven Capital, Apollo Capital, Mark Cuban, Fernando Martinelli (Balancer), ainsi que Ryan Sean Adams et David Hoffman (Bankless).

Fin août 2022, Swell V2 a été déployé sur le réseau principal d’Ethereum.

Comment fonctionne Swell ?

Le fonctionnement de Swell diffère fondamentalement de celui des autres protocoles de mise en gage liquide sur Ethereum.

Dans sa configuration finale, Swell V2 comprendra :

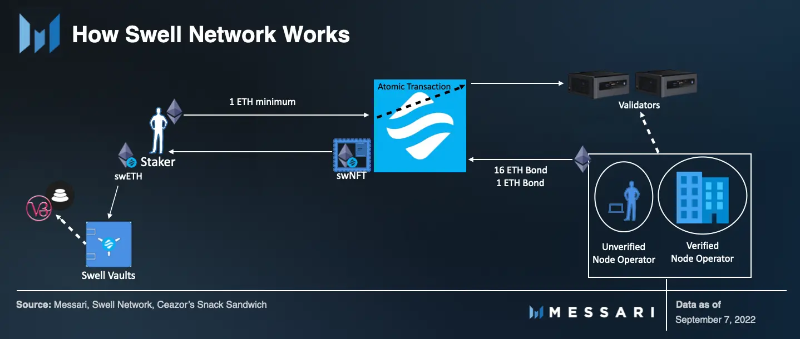

- Des opérateurs de nœuds chargés de gérer la mise en gage. Ils peuvent rejoindre sans permission (indépendants, avec 16 ETH misés par validateur) ou via une liste blanche (validés, avec 1 ETH misé par validateur).

- Des dépôts atomiques, permettant aux utilisateurs de miser directement avec l’opérateur de leur choix, dès 1 ETH.

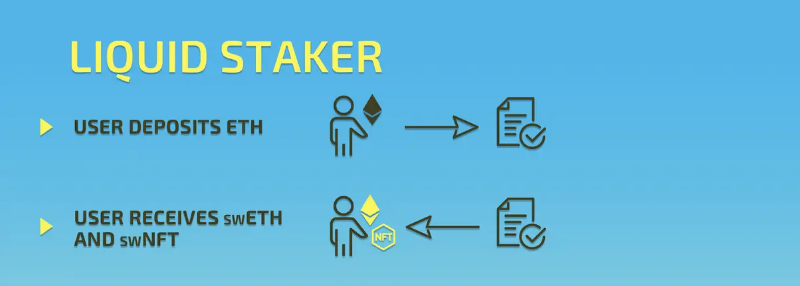

- swNFT/swETH, frappés et restitués aux déposants (les metteurs en gage). Le swNFT est un conteneur pouvant stocker swETH ainsi que des informations sur les parts, les rendements et le validateur. swETH (non rebase) est restitué au ratio 1:1 par rapport à l’ETH déposé (capital).

- swETH peut être retiré et utilisé dans les coffres DeFi intégrés à l’application Swell, ou partout ailleurs où les jetons ERC-20 sont acceptés.

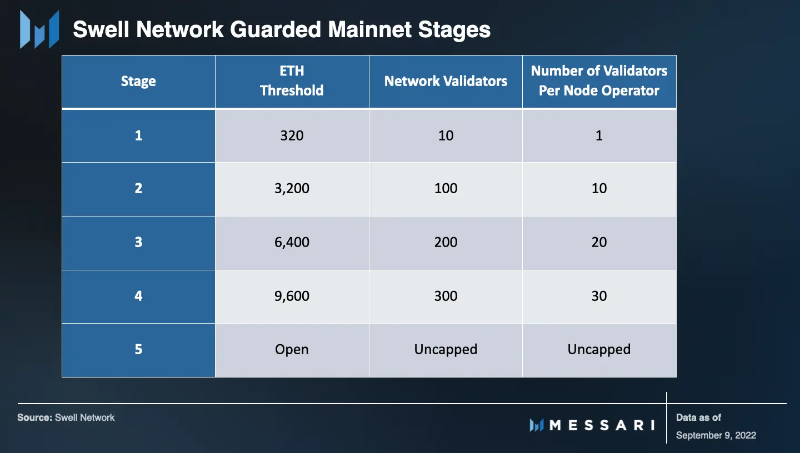

Le lancement sécurisé du protocole se déroule en cinq phases.

Le protocole est actuellement en phase 1, avec 242 ETH et 8 opérateurs de nœuds whitelistés.

L’achèvement de chaque phase dépend de l’atteinte d’un seuil en ETH, tout en maintenant un fonctionnement normal.

Opération des nœuds

Les opérateurs de nœuds de Swell sont responsables de la mise en gage effective. Swell comptera deux groupes d’opérateurs : validés (avec permission / whitelistés) et indépendants (sans permission).

Pendant la phase de lancement protégé, seuls les opérateurs de nœuds validés peuvent proposer leurs services. Ces opérateurs sont généralement expérimentés et peuvent postuler pour figurer sur la liste blanche. La première (et jusqu’ici unique) liste blanche a été constituée par l’équipe centrale de Swell, regroupant huit opérateurs commerciaux : InfStones, RockX, Smart Node Capital, DSRV, Blockscape, HashQuark, Stakely et Kiln.

Le processus de sélection évalue les candidats selon leur expérience, performance, infrastructure (qualité, diversité, sécurité), potentiel de contribution à la DAO, ainsi que des vérifications KYC et des contrats formels.

Une fois Swell pleinement lancé, les opérateurs de nœuds indépendants pourront rejoindre la plateforme sans permission.

Toutefois, ils devront fournir 16 ETH comme garantie par validateur.

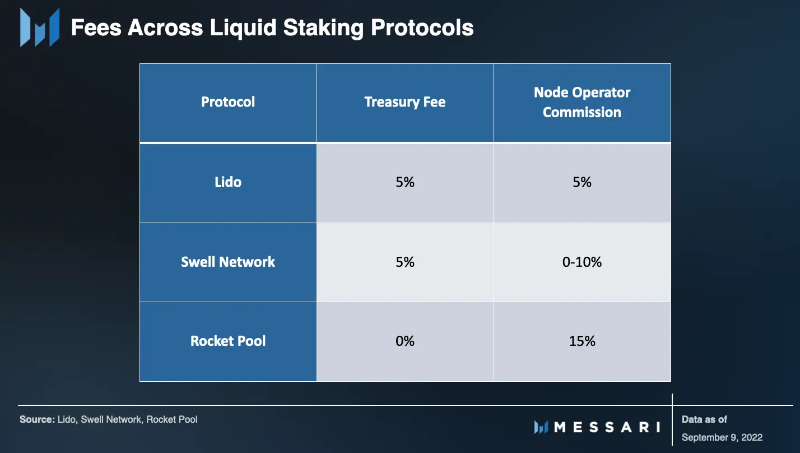

Une fois inscrits, les opérateurs fixent leur propre taux de commission, compris entre 0 et 10 %.

Actuellement, Swell prélève également une taxe protocolaire de 5 % sur les récompenses de mise en gage, qui va directement dans le trésor de la DAO et est soumise à la gouvernance DAO.

Les opérateurs ont également une certaine flexibilité concernant les clients qu'ils exécutent. Après la fusion, ils auront un contrôle total sur la redistribution des frais prioritaires et des récompenses MEV, car les clients ne seront pas configurés avec une adresse de réception des frais. Swell prévoit également de publier ultérieurement un pool de lissage similaire à celui de Rocket Pool.

Bien que les opérateurs puissent ajuster leur commission, le montant des gains supplémentaires envoyés au pool de frais Swell, et la manière dont ils affichent leurs performances (rendement), ils seront en concurrence sur un marché ouvert. En théorie, les opérateurs maximisant la transparence et le rendement tout en minimisant les frais attireront le plus de mises en gage.

swNFT et swETH

Étant donné que Swell utilise des dépôts atomiques, les utilisateurs délèguent leur mise en gage (au moins 1 ETH) directement au contrat de dépôt de Beacon Chain de leur choix. Autrement dit, les utilisateurs peuvent choisir leur opérateur de nœud (selon profil, commission ou performance) et suivre ensuite leur dépôt.

Dans ce modèle, la mise en gage n’est pas naturellement fongible (c’est-à-dire liquide), car elle est liée à un opérateur spécifique plutôt qu’à un pool général composé de nombreux opérateurs. Aujourd’hui, Swell a trouvé une solution pour atténuer cela, en séparant l’ETH déposé des revenus générés grâce au swETH et au swNFT.

En échange du dépôt, le contrat frappe et envoie à l’utilisateur swETH et swNFT.

swETH est un jeton dérivé ERC-20 non rebase représentant le capital misé, conservé à l’intérieur du swNFT.

Durant la phase de lancement protégé, la liquidité du staking reste désactivée, ce qui signifie que swETH ne peut pas être retiré du swNFT. Une fois que le retrait (liquidity) sera activé, les metteurs pourront utiliser swETH dans DeFi. Parallèlement, les opérateurs de nœuds recevront un swNFT lié à leur identité (non transférable) représentant leur garantie.

Outre son rôle de conteneur pour swETH, le swNFT conserve également les récompenses de mise en gage (rendement) et des informations spécifiques, infalsifiables, sur la mise en gage. Celles-ci incluent l’opérateur de nœud désigné, l’adresse du validateur et l’horodatage du dépôt.

Le swNFT lui-même ne génère pas directement les récompenses. Au contraire, il est associé au rendement obtenu par l’ETH initialement déposé chez l’opérateur.

Autrement dit, même sans détenir de swETH, le swNFT continue d’accumuler des rendements. Pour percevoir effectivement les récompenses (et le capital), l’utilisateur doit brûler le swNFT en y ajoutant le montant correspondant de swETH initialement déposé.

Les retraits devraient être activés entre 6 et 12 mois après la fusion. Entre-temps, la principale source de liquidité pour swETH sera le marché secondaire.

Ce modèle a plusieurs implications intéressantes pour les détenteurs de swETH et de swNFT.

Premièrement, dans ce modèle, le seul moyen de gagner des récompenses de mise en gage est de posséder un swNFT, car le swETH détenu sans swNFT ne génère aucun rendement.

Le swNFT pourrait également être utilisé de différentes manières dans DeFi : comme collatéral, avec des protocoles de taux (ex. Element Finance, Yield Protocol), pour permettre aux opérateurs de construire leur marque/relation avec les metteurs, ou pour contrôler l’accès à certaines fonctionnalités de Swell.

Feuille de route

Améliorer l’efficacité du capital

Comme mentionné précédemment, une fois la mise en gage sans permission activée, les opérateurs indépendants devront fournir 16 ETH de garantie par validateur pour rejoindre Swell.

Toutefois, cela constitue un goulot d’étranglement pour les opérateurs indépendants et pose problème pour la décentralisation du réseau Ethereum.

Swell V3 réduira cette exigence en exploitant la technologie SSV (Secret Shared Validators) du réseau ssv.network, également connue sous le nom de Distributed Validator Technology (DVT).

Plus précisément, Swell collaborera avec ssv.Network (protocole d’infrastructure DVT) pour intégrer SSV et ramener l’exigence de garantie des opérateurs indépendants à 1 ETH (identique à celle des opérateurs validés).

Coffres Swell / Intégration DeFi

Au-delà de la délégation, la mise en gage liquide permet aux utilisateurs d’éviter le coût d’opportunité du blocage de leurs fonds. Au contraire, les metteurs peuvent continuer à conserver et utiliser une partie de leur valeur engagée. Avec le lancement des Coffres Swell, Swell ira plus loin.

Initialement, les coffres intégrés à l’application seront créés par l’équipe Swell, principalement pour automatiser le compostage des intérêts et créer de la liquidité pour swETH. À terme, n’importe qui pourra créer des coffres et proposer des stratégies (à l’image de Yearn).

Le deuxième volet de l’intégration DeFi consistera à créer de la liquidité pour swETH. Une fois swETH retirables, Swell lancera des pools de liquidité swETH/ETH sur Uniswap V3 et Balancer. Outre des programmes de minage de liquidité, l’équipe prévoit d’inciter les détenteurs de vlAURA/veBAL à renforcer les rendements des LP (et donc la liquidité).

Le jeton de Swell Network

Swell n’a pas encore lancé son jeton de gouvernance SWELL. En plus de la gestion du protocole (paramètres et utilisation des flux de trésorerie), SWELL servira à inciter les opérateurs de nœuds et la liquidité des pools swETH/ETH.

Les premiers utilisateurs bénéficieront d’un airdrop, tandis que les investisseurs du tour initial verront leurs jetons débloqués sur trois ans.

Mise en gage liquide White Label

Swell renforcera davantage la personnalisation et les relations avec les metteurs en permettant aux opérateurs de nœuds de créer leurs propres interfaces par-dessus l’infrastructure arrière de Swell.

Concurrence sectorielle

Dans le domaine du staking liquide non dépositaire, les principaux concurrents de Swell sont Lido et Rocket Pool.

Sur bien des plans, Lido et Rocket Pool représentent deux extrêmes opposés en termes de produit et d’approche.

Lido est le plus grand fournisseur de mise en gage liquide, représentant près de 90 % de tous les ETH misés de manière liquide.

Son expansion active sur Ethereum repose largement sur son modèle de dépôt. Lido utilise un groupe restreint d’opérateurs professionnels whitelistés, sans exigence de garantie. Ce modèle permet aux opérateurs d’absorber facilement de grandes quantités d’ETH. De plus, le pool de staking permet aux utilisateurs de commencer à générer des rendements immédiatement après le dépôt (plutôt que d’attendre dans la file d’attente des validateurs d’Ethereum), ce qui a propulsé la croissance rapide de Lido.

Côté demande, stETH est intégré à presque tous les grands projets blue-chip de DeFi : Yearn, Curve, Aave, MakerDAO, Balancer, etc. Lido dépense également chaque mois des millions de jetons LDO (son jeton de gouvernance) pour inciter la liquidité (2,5 millions de LDO en août, soit environ 6 millions de dollars). Cet effet réseau puissant crée une spirale vertueuse qui alimente davantage la demande vers le service de staking.

Cependant, Lido a fait l’objet de critiques de la part de la communauté Ethereum, nombreux étant ceux qui perçoivent Lido comme une menace pour la décentralisation d’Ethereum. En raison de ses opérateurs relativement peu nombreux, fermés et institutionnels, Lido est en pratique contrôlé par un comité d’initiés (LNOSG). Même si les détenteurs de LDO ont le dernier mot, la propriété du jeton LDO est très concentrée au sein de ce cercle restreint.

Beaucoup préfèrent donc Rocket Pool, qui adopte une approche presque inverse. Lancé près d’un an après Lido, Rocket Pool met la décentralisation en priorité, permettant un accès sans permission à l’ensemble des validateurs.

Le protocole assure la mise en gage via des incitations économiques plutôt que par la réputation ou les performances passées. Bien que ce système favorise une participation plus large, il entraîne des goulots d’étranglement dus à une faible efficacité du capital. Les opérateurs doivent actuellement fournir 16 ETH par validateur, en plus de collatéraliser RPL. Cette configuration rend difficile l’expansion des validateurs et l’absorption de nouvelles mises en gage. Rocket Pool représente aujourd’hui un peu plus de 5 % du staking liquide ETH, soit moins de 2 % du total du staking ETH.

Swell tire pleinement parti de son avantage de second entrant, en s’inspirant des deux protocoles tout en introduisant sa propre solution innovante dans le domaine du « staking as a service ».

La première grande initiative tactique de Swell consiste à occuper un positionnement intermédiaire entre Lido et Rocket Pool. En activant à la fois les opérateurs sans permission et whitelistés, Swell permet une participation plus large au processus de validation (renforçant la décentralisation), tout en conservant sa capacité à absorber la demande de mise en gage. En outre, Swell assurera une transition fluide vers la DVT en implémentant dès le départ la validation sans permission.

Swell ajoute également des fonctionnalités novatrices — dont la plus marquante est le dépôt atomique. Le premier marché ouvert et transparent de mise en gage offrira de nombreux avantages aux metteurs et aux opérateurs. Les metteurs pourront choisir leur opérateur (selon performance, commission, infrastructure, juridiction ou autres critères publiés) et suivre leur mise en gage sur chaîne.

Les opérateurs pourront personnaliser leur offre (répartition des frais prioritaires/MEV, commissions, clients, etc.), interagir directement avec leurs clients (via le swNFT), voire créer leur propre interface par-dessus Swell (« white label »). L’inconvénient de ce modèle est que les pertes (punitions et slashing) ne sont pas mutualisées entre tous les utilisateurs, mais supportées uniquement par le validateur concerné et ses metteurs.

L’utilisation de NFTs constitue également une première pour un protocole de mise en gage liquide. Ce modèle exclut l’utilisation de jetons de rendement cumulatifs (comme rETH de Rocket Pool ou stETH de Lido). Bien que ce soit un compromis nécessaire, l’absence de fongibilité risque probablement d’accentuer l’escompte du ratio swETH : ETH.

Une autre stratégie de Swell est d’exiger un minimum de 1 ETH pour miser, car il n’y a pas de pool commun. Selon l’évolution du prix de l’ETH, ce seuil de 1 ETH pourrait à l’avenir exclure un grand nombre d’utilisateurs, alors que Rocket Pool autorise dès 0,01 ETH et Lido n’a aucune limite minimale.

Deux autres avantages compétitifs de Swell sont les Coffres Swell et les taux de commission variables. Ce dernier pourrait devenir un argument commercial fort, selon la direction prise par le marché interne du protocole.

L’écosystème futur du staking pourrait offrir une place à chacun de ces modèles et à leurs produits uniques. Ces modèles pourraient converger, notamment sur les aspects d’opérateurs sans permission et d’efficacité du capital. Rocket Pool envisage actuellement une proposition formelle visant à réduire la garantie requise à 8 ETH, puis éventuellement à 4 ETH (avec obligation de collatéral RPL).

La feuille de route de Lido est désormais plus concurrentielle par rapport à Swell, puisqu’il cherche aussi à implémenter la DVT sans permission. Toutefois, Swell semble plus avancé, avec une validation sans permission déjà proche (sur le réseau principal) et une stratégie DVT publique, incluant un partenariat officiel avec ssv.network.

Risques

Le principal risque de Swell est son entrée tardive sur le marché. Bien que le staking sur Ethereum en soit encore à ses débuts, Lido, et dans une moindre mesure Rocket Pool, ont déjà consolidé leur position dans DeFi et dans l’écosystème plus large. Ils bénéficient d’un puissant effet de réseau : intégrations et liquidité stimulent la demande, qui à son tour renforce davantage intégrations et liquidité.

Swell présente déjà une différenciation notable et s’engage à stimuler la liquidité de swETH et à s’intégrer activement à DeFi. Toutefois, le protocole devra probablement exécuter ses fonctionnalités de manière impeccable pour inverser la tendance. S’il réussit, il pourrait attirer un flux non négligeable d’ETH et lancer sa propre spirale de croissance concurrentielle.

Un scénario possible serait de devenir le premier projet à implémenter avec succès la DVT — réduisant la garantie des opérateurs indépendants à 1 ETH. L’efficacité du capital libérée permettrait à un grand nombre de validateurs indépendants de rejoindre le réseau, tout en renforçant la décentralisation d’Ethereum. En plus d’être aligné sur les objectifs fondamentaux du réseau et de la communauté Ethereum, la DVT pourrait prouver sa sécurité via une validation non fiable entre quatre opérateurs.

Un autre scénario pour Swell serait de construire un marché très attrayant pour les metteurs et les opérateurs. Ce marché pourrait bénéficier de catalyseurs externes augmentant la valeur des informations des opérateurs, comme des actions réglementaires ou des répressions juridictionnelles. Un autre moteur pourrait être des taux de commission nettement inférieurs aux standards actuels, attirant les parties prenantes. Ce changement pourrait aussi venir d’une migration des validateurs. Les opérateurs commerciaux pourraient être séduits par la flexibilité de Swell, choisissant d’utiliser le swNFT de Swell, et finalement ses fonctions « white label », pour intégrer verticalement leurs clients.

La personnalisation (pour les opérateurs) est un double tranchant. Non seulement les taux de commission pourraient converger vers des niveaux supérieurs à la norme, mais les opérateurs pourraient aussi s’entendre pour ne pas reverser les frais prioritaires/MEV à leur pool de frais. Même si c’est un marché transparent et concurrentiel, les facteurs déterminant l’équilibre du marché sont multiples et impossibles à prévoir.

Bien que Swell ait résolu le problème de fongibilité avec swNFT/swETH, cette fonctionnalité ajoute des vecteurs de risque supplémentaires au protocole. Comme dans le cas de stETH, le couple swETH/ETH sur le marché secondaire pourrait s’écarter considérablement de 1:1, même après activation des retraits, car swETH n’a de valeur que pour ceux ayant une position sur Swell (réduisant sa demande). Cette incertitude pourrait aussi freiner les intégrations DeFi (car perçu comme un collatéral instable).

Conclusion

Bien que la nouveauté de Swell apporte de l’incertitude, elle apporte aussi de la différenciation.

Actuellement, environ 11 % de l’ETH en circulation est misé, et une croissance massive reste à venir.

Swell démarre au bon moment, avec un produit phare marquant et unique : un marché ouvert et transparent de mise en gage. Il est difficile de prédire exactement comment l’environnement du staking liquide va évoluer, mais une chose est sûre : Swell constitue un produit attrayant tant pour les metteurs que pour les opérateurs de nœuds.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News