Compter l'évolution des modèles GameFi : l'avenir est-il encore prometteur ?

TechFlow SélectionTechFlow Sélection

Compter l'évolution des modèles GameFi : l'avenir est-il encore prometteur ?

GameFi a également traversé un cycle complet de montées et de descentes. Cet article utilise de nombreux graphiques pour percer la bulle des péchés originels de GameFi et explorer quels modèles seront capables de se développer durablement à l'avenir.

Cet article contient environ 5200 caractères, la lecture nécessite 7 minutes.

Description de l'article : Le GameFi a déjà traversé un cycle complet de montée et de chute. À travers de nombreux graphiques, cet article dénonce les illusions du modèle originel du GameFi et explore quels modèles pourraient assurer un développement durable à l'avenir.

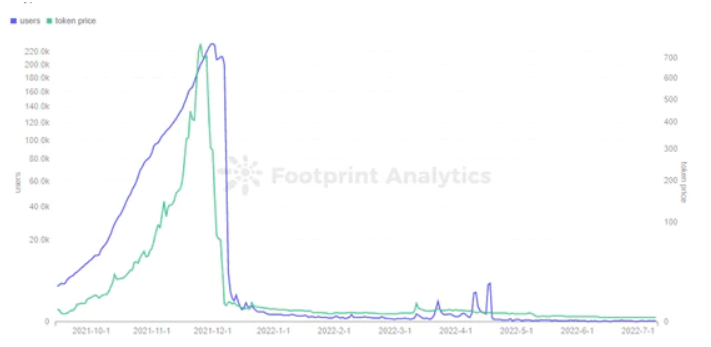

Le GameFi existe depuis plus d'un an. Après une croissance rapide du nombre d'utilisateurs au dernier trimestre 2021, il a commencé à ralentir début 2022, avec une baisse marquée dès février.

En mars 2022, porté par la popularité de projets comme StarSharks et Crabada, le GameFi semblait raviver l'espoir. Toutefois, dès avril et mai, ces deux jeux ont inévitablement sombré dans une spirale mortelle. StepN, qui avait suscité un grand intérêt grâce à son nouveau modèle Move-to-earn, s'est effondré après avoir annoncé l'exclusion des utilisateurs chinois.

En un an, le GameFi a connu une ascension fulgurante suivie d’un déclin tout aussi rapide. Malgré la base mondiale de 3 milliards de joueurs, cela n’a guère profité au Web3. La majorité des joueurs proviennent encore principalement des cercles cryptographiques tels que DeFi ou NFT. En observant l’ensemble du secteur, on constate que la plupart des projets GameFi ont des cycles d'activité courts. Pourtant, leurs trajectoires offrent quelques enseignements :

1. Plus la croissance est rapide, moins il y a de projets de qualité

Les projets GameFi sont hétérogènes, avec de nombreux fork réalisés dans l’espoir d’un profit rapide. Entre 70 % et 80 % des projets GameFi ne parviennent pas à maintenir un niveau d’activité quotidienne moyenne supérieur à 200 utilisateurs pendant cinq jours consécutifs. Parmi les projets lancés en 2022, plus de 80 % atteignent rapidement leur pic d’activité dans les 30 jours suivant leur lancement. Mais combien de temps cette activité se maintient-elle ?

2. Durée d'activité préoccupante des projets

Soixante pour cent des projets tombent dans l'inactivité après moins de 30 jours d'activité. Depuis novembre de l'année dernière, très peu de projets parviennent à rester actifs plus de trois mois.

La majorité des projets GameFi sur blockchain passent rapidement de leur lancement à un état actif, mais la durée de cette activité reste brève.

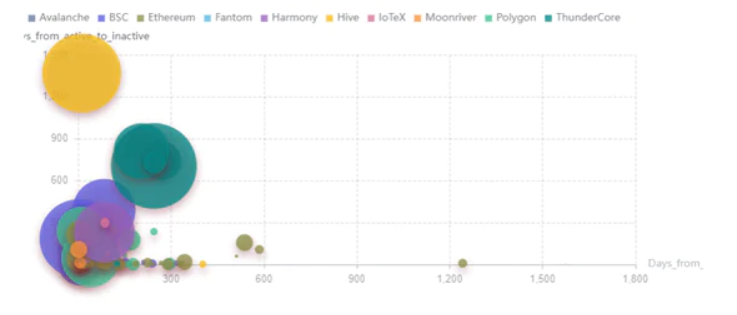

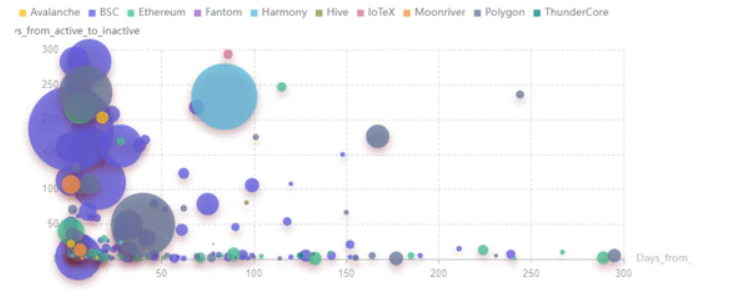

3. Trajectoires différentes selon les blockchains

À partir de l’analyse du cycle des projets GameFi – du lancement à l’activité puis à l’inactivité – nous définissons l’axe horizontal comme le nombre de jours nécessaire pour atteindre l’état actif après le lancement, l’axe vertical comme la durée d’activité, et la taille des bulles représente le nombre total d’utilisateurs.

Plus un projet est proche du bord gauche, plus il devient rapidement actif après son lancement. Plus il est haut, plus longue est sa période d’activité. Ainsi, les projets situés dans le coin supérieur gauche présentent de meilleures performances.

HIVE se distingue grâce à Splinterlands, qui entre immédiatement en phase active après son lancement et continue de l’être, apparaissant ainsi dans le coin supérieur gauche sous forme d’une grande bulle jaune.

Ethereum n’est pas très favorable au GameFi en raison des frais de gaz élevés et de l’inefficacité transactionnelle. Cela le rend peu idéal dans ce domaine. De nombreux projets connaissent une longue période initiale de croissance, une courte durée d’activité et un faible nombre total d’utilisateurs. Néanmoins, grâce à sa solide base, une fois ces problèmes résolus, davantage de jeux de qualité pourraient lui permettre d’accroître sa part de marché dans le GameFi.

En revanche, les projets sur BSC ont plus facilement tendance à devenir des succès rapides, avec une durée d’activité moyenne et un nombre d’utilisateurs relativement élevé.

Polygon affiche des résultats globalement corrects, tandis que ThunderCore fait preuve d’une durée d’activité inattendue.

Outre l’effet aggravant du marché baissier, la situation actuelle du GameFi découle surtout de ses propres défauts structurels. Ce rapport tente d’en identifier les causes profondes et d’explorer les voies possibles pour un avenir viable du GameFi.

I. Les péchés originels du modèle GameFi 1.0

1. Première moitié : Développement sauvage

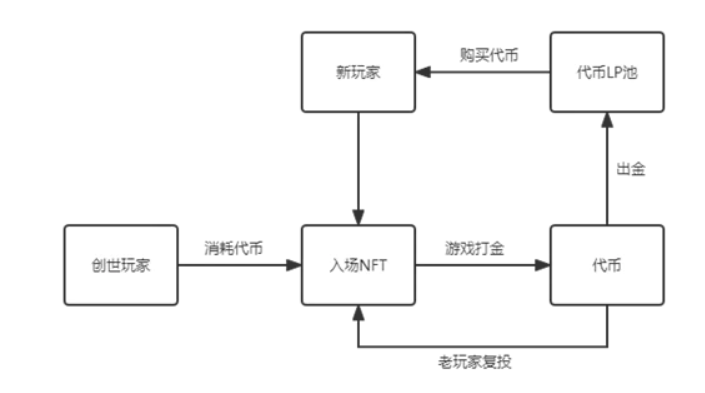

L’ère GameFi 1.0, emmenée par Axie Infinity, repose essentiellement sur le modèle Play-to-earn.

Qu’il s’agisse des mécaniques de jeu (staking simple, donjons PVE, combats de cartes PVP) ou du modèle économique (monnaie unique, double monnaie, Token + NFT, indexation en stablecoin ou en crypto), leur architecture fondamentale reste celle d’un système de Ponzi, excessivement dépendant d’un flux constant de nouveaux capitaux, autrement dit un « cycle externe ».

Ce « cycle externe » consiste à réinvestir les fonds apportés par les nouveaux joueurs pour payer les intérêts et les retours à court terme aux anciens joueurs, créant ainsi l’illusion que ces derniers gagnent de l’argent. Par conséquent, tous les tokens générés par les anciens joueurs doivent être achetés et absorbés par les nouveaux joueurs. Sinon, une vente massive s’ensuit, entraînant une disparition totale de la demande dans le pool de liquidités, et donc une chute en spirale du prix du token.

Selon les données de Footprint Analytics sur la capitalisation des tokens GameFi, après une croissance régulière entre juillet et septembre 2021, suivie d'une explosion en octobre-novembre, l'afflux de capitaux vers le secteur s'est ralenti à cause du contexte général et de certains projets individuels. Dans ces conditions, le modèle « cycle externe » du GameFi 1.0 commence rapidement à s’effondrer : les entrées extérieures ne suffisent plus à couvrir les besoins internes de génération de rendement, transformant progressivement la spirale positive en spirale mortelle.

Ainsi, la majorité des projets GameFi 1.0 connaissent un cycle de vie unique, et une fois entrés dans la spirale mortelle, il leur est presque impossible de rebondir. Différents facteurs — modèles, équipes, antécédents, opérations, contexte — influencent chaque projet et produisent diverses formes de cycles.

- Forme des projets blue-chip

Axie Infinity, pionnier du Play-to-earn, dispose d’un arrière-plan, de ressources et d’un consensus communautaire inégalés par d’autres jeux blockchain de l’époque.

Ainsi, malgré un modèle basique à double token et un simple système de reproduction, il parvient à maintenir plusieurs mois de croissance, suivi d’un déclin lent, conservant encore aujourd’hui une base fidèle d’utilisateurs.

- Forme des projets fortement soutenus

BinaryX, également basé sur un modèle à double token, a attiré de gros investisseurs grâce à un fort consensus communautaire, générant un effet puissant d’enrichissement. Il a ainsi rassemblé de nombreux utilisateurs dès le départ. Toutefois, il fait face à un problème d’inflation illimitée de son token secondaire. Dès que l’effet de minage s’atténue, le projet entre immédiatement en phase de rétroaction négative, et le nombre d’utilisateurs chute rapidement.

Toutefois, grâce à un contrôle accru du token BNX par l’équipe du projet et les bourses, le prix du token a connu un rebond, mais le nombre de joueurs reste négligeable.

- Forme des projets purement spéculatifs

CryptoMines, basé sur un modèle à monnaie unique, est un pur projet spéculatif dont le cycle de vie reflète celui de la majorité des projets « shitcoins ».

Au début, grâce à des périodes de retour sur investissement extrêmement courtes, il attire massivement des capitaux, entraînant une hausse spectaculaire du nombre d’utilisateurs et de sa capitalisation. Une fois que la bulle atteint le seuil critique du marché et de la confiance, elle éclate brutalement : plus la montée est forte, plus la chute est rapide. Presque tous les projets phares ont connu une spirale mortelle abrupte.

Bien que les modèles économiques, stratégies opérationnelles et cycles de vie varient, Axie Infinity, CryptoMines ou encore The Sandbox ont tous été confrontés à des difficultés en décembre 2021.

L’ensemble du secteur GameFi traverse alors un hiver. Certes, le contexte macroéconomique y contribue, mais surtout, c’est la nature intrinsèquement ponzi du GameFi qui en est responsable. Sous l’effet de plusieurs mois d’euphorie (FOMO), la croissance des capitaux globaux n’a plus pu suivre les exigences internes de rentabilité, rendant l’éclatement de la bulle inévitable.

2. Seconde moitié : Innovation progressive

Après une purge et une période de stabilisation, certains projets de qualité, dotés d’un bon arrière-plan, d’innovations économiques mineures et d’une bonne capacité opérationnelle, ont réussi à relancer une petite vague de popularité entre février et mars de cette année, même dans un contexte de marché difficile.

Les plus remarquables sont Crabada sur la chaîne Avalanche et StarSharks sur BSC.

StarSharks a bénéficié initialement d’un fort battage autour de prétendus liens avec « TiMi » et « Binance », générant une spéculation importante, avec une forte prime sur ses boîtes mystères avant même le lancement du jeu.

Malheureusement, cela coïncidait avec l’hiver du GameFi, où l’appétit des joueurs pour le minage était fortement réduit.

Ainsi, StarSharks n’a pas attiré beaucoup d’utilisateurs au départ, et fut ironiquement qualifié de « pic atteint dès l’ouverture ».

Néanmoins, comparé aux projets de l’ère précédente, StarSharks présente des avantages en termes d’arrière-plan, de modèle économique et de qualité du jeu.

Avec un soutien accru de la communauté, il connaît une croissance régulière durant le premier trimestre, atteignant son apogée en avril avant de décliner progressivement.

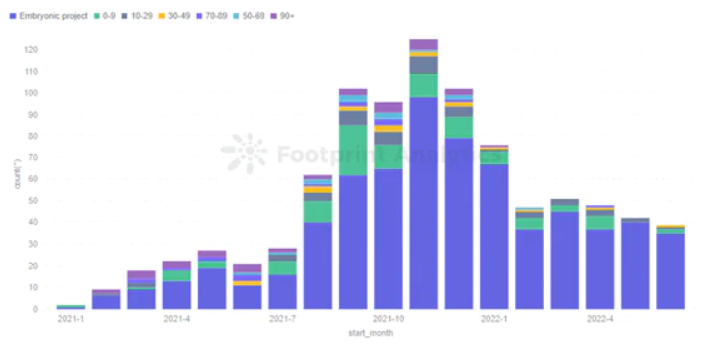

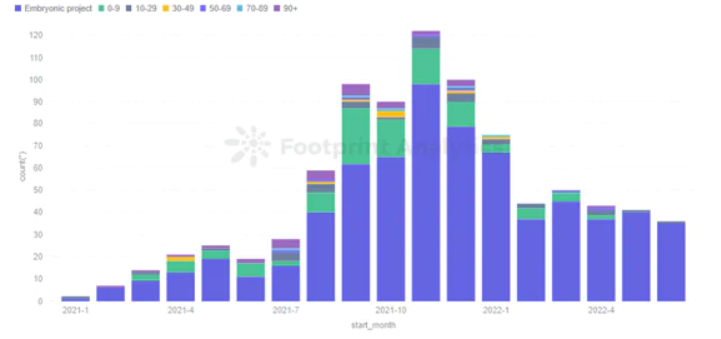

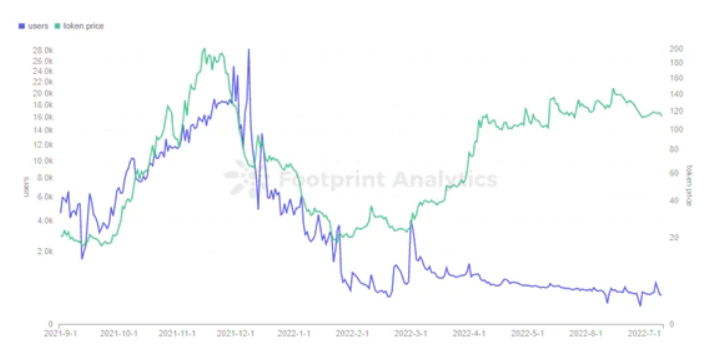

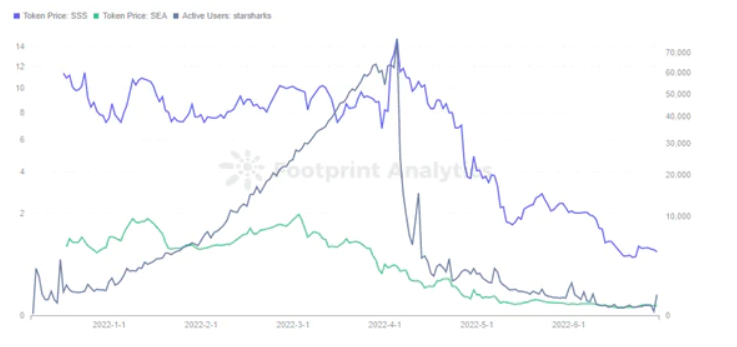

Footprint Analytics - Utilisateurs mensuels nouveaux et actifs de StarSharks

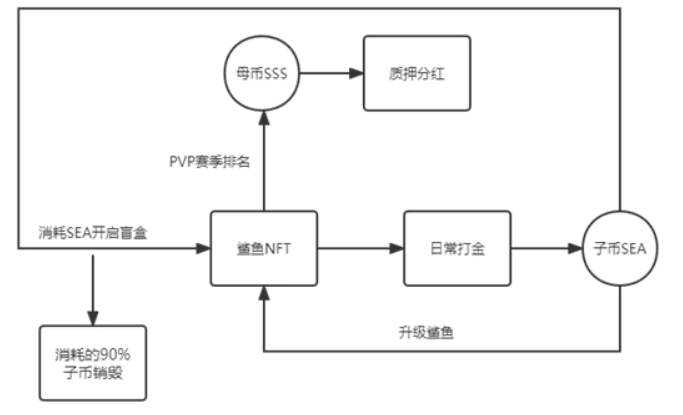

En analysant son modèle, StarSharks utilise un classique modèle à double token : SEA comme jeton principal, SSS comme jeton de gouvernance.

Pour éviter l’inflation infinie du token secondaire SEA, source de spirales mortelles chez d’autres projets similaires, StarSharks impose d’utiliser SEA pour acheter les boîtes mystères à l’entrée. Cela transfère la pression de vente du token vers le pool NFT. SEA devient central : 90 % des tokens dépensés sont directement brûlés, réduisant fortement la circulation du token secondaire.

Le token principal SSS sert principalement au staking et aux dividendes. Son utilité étant limitée, sa production reste modérée.

Selon Footprint Analytics, le nombre d’utilisateurs actifs a augmenté régulièrement de janvier à mars, indiquant une consommation croissante de SEA. Toutefois, dès début mars, le prix de SEA commence à baisser, signe que la production interne accélère et dépasse désormais la consommation.

Effectivement, début avril, la suppression des missions quotidiennes et du marché de location a mis le feu aux poudres, entraînant une chute vertigineuse du nombre d’utilisateurs. Ainsi, l’analyse du modèle et le suivi des données peuvent révéler avec une certaine précision la phase du cycle dans laquelle se trouve un projet GameFi.

StarSharks a tenté de remonter le courant en pleine descente, sans réussir à échapper à la spirale mortelle. Pourtant, ses forces et faiblesses fournissent des leçons précieuses pour d'autres projets GameFi :

Atouts :

1. Étant donné que le volume de capitaux dans le GameFi est encore modeste, quelques centaines d’utilisateurs actifs suffisent à relancer un projet au début

2. Le projet bénéficie d’un récit crédible qui suscite l’attente des joueurs pour les projets GameFi de mars-avril, attirant ainsi intérêt et confiance

3. L’équipe a bien saisi le moment de transition, remplaçant un retour sur investissement rapide par un modèle plus stable, diffusant efficacement un effet d’enrichissement durable via la communauté et les gros détenteurs

Inconvénients :

1. Bien que le cycle de vie soit allongé, l’architecture fondamentale n’a pas été changée

2. Le rythme des mises à jour ultérieures n’a pas suivi, poussant certains joueurs rentables à fuir, rompant l’équilibre

II. Quel avenir pour le GameFi ?

StarSharks n’a pas échappé à la spirale mortelle, mais cela illustre un point important : le modèle P2E simple et brutal, avec un retour sur investissement en 5 à 7 jours, est progressivement dépassé, au profit de jeux blockchain de meilleure qualité, avec un retour sur investissement compris entre 30 et 90 jours.

Pourtant, alors que les attentes étaient élevées, le GameFi 1.0, entré dans sa seconde phase, n’a pas affiché de performance remarquable au deuxième trimestre. Que ce soit en nombre de jeux lancés ou en actifs globaux, le secteur montre une tendance au déclin lent.

Alors, quel type de modèle pourrait assurer un développement durable au GameFi ?

1. Jeux 3A centrés sur la qualité du contenu

Les jeux 3A désignent des titres à coût de développement élevé, volumineux et de haute qualité. Bien que 3A n’ait pas de critères objectifs, dans le domaine du GameFi, on évalue les jeux selon l’équipe, l’arrière-plan, la vision du projet et le gameplay présenté. Les jeux 3A reconnus incluent BigTime, Illuvium, StarTerra, Sidus, Shrapnel, Phantom Galaxies, etc.

Ces jeux 3A présentent des avantages évidents, attirant souvent un grand intérêt dès le départ. Toutefois, ils font face à plusieurs critiques :

-

Progression de développement trop lente

-

Qualité visuelle et contenu légèrement supérieurs au Web3, mais loin du niveau des jeux traditionnels

-

Peu de valorisation accordée aux actifs du jeu après IDO/INO

-

Roadmap floue ou non respectée intégralement

Certains projets ayant déjà lancé leur token ont vu leur capitalisation suivre la tendance baissière générale du GameFi au premier semestre.

Malgré tout, les jeux 3A restent prometteurs, car si le Play-to-earn reste controversé dans le GameFi, la qualité du contenu est universellement recherchée. Ainsi, toute bonne nouvelle ou activité peut renforcer la confiance des joueurs envers ces projets.

Un jour viendra où les jeux 3A fleuriront abondamment, proposant MOBA, RPG, SLG, chacun adapté à sa propre niche. Les jeux n’auront plus besoin de se concentrer sur le P2E, mais pourront attirer les joueurs par des mécaniques réellement amusantes, leur faisant découvrir pleinement les atouts du jeu blockchain. Les utilisateurs devront peut-être attendre, jusqu’au deuxième ou troisième trimestre de l’année prochaine, voire plus longtemps, mais cela représentera la voie la plus authentique vers le vrai « Game ».

2. Produits X2E axés sur le récit

StepN, projet phare de l’année, a déclenché un véritable engouement pour le Move-to-earn, à la fois dans et hors de la sphère crypto. Il a également ouvert le champ des X2E : Learn-to-earn, Sleep-to-earn, Watch-to-earn, Sing-to-earn…

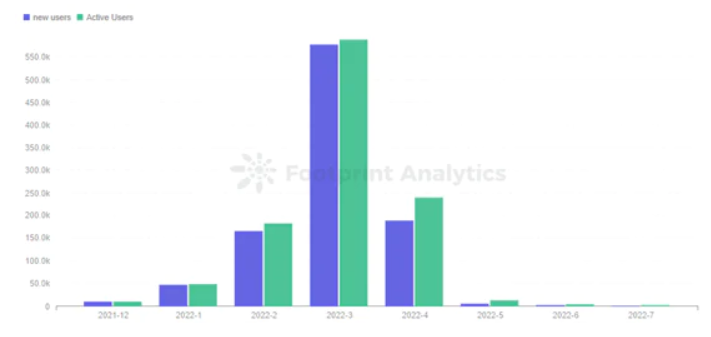

D’après Footprint Analytics, bien que d’autres modèles X2E en soient encore au stade conceptuel, StepN a mené une vague d’enthousiasme en mai, suscitant de nombreux imitateurs.

Mis à part Genopets, qui suit un modèle Pokémon, la plupart des projets X2E comme StepN, SNKRZ (Corée), Melody (chant), FitR (corde à sauter) ressemblent davantage à des produits Web3 dotés d’un aspect lucratif. Leur force doit donc reposer sur l’aspect social procuré par les fonctionnalités du produit.

Dans le cadre vaste du métavers, SocialFi reste une aspiration forte. Discussions en monde ouvert, classements, compétitions, guildes et combats collectifs offrent aux joueurs des expériences gratifiantes indépendantes du gain. Actuellement, peu de projets GameFi explorent sérieusement cette voie. Peut-être les jeux occasionnels ou de cartes pourraient-ils s’y intéresser.

3. Jeux Fi : Transition par les intérêts

Quel que soit l’avenir, le modèle dominant actuel reste basé sur le Play-to-earn. La mentalité du minage est profondément ancrée chez les joueurs Web3, poussant les équipes à continuer d’affiner leurs modèles économiques.

Le modèle à double token, validé par le marché, constitue aujourd’hui un système éprouvé. On peut donc anticiper que les futurs modèles GameFi continueront d’utiliser des systèmes à double ou multiple token, mais devront intégrer un trésor DAO et un marché NFT propre, avec des innovations à différents niveaux, et des paramètres numériques plus rigoureux.

Il est crucial que le marché NFT appartienne au projet lui-même, afin que les taxes constituent une source de revenus principale, plutôt que de dépendre uniquement des nouveaux entrants.

Les NFT seront une composante indispensable et cruciale du GameFi futur. Les équipes peuvent envisager de faire des NFT objets du jeu la principale sortie, qu’il s’agisse de standards ERC-721, ERC-1155 ou du nouveau protocole EIP-3664.

Le plus important reste la conception du cadre du modèle de jeu, qui détermine la durabilité du projet.

Le modèle simple du GameFi 1.0, basé sur une boucle élémentaire entre token et NFT pour tuer des monstres et améliorer les personnages, apparaît trop rudimentaire.

Ce modèle repose sur une structure proche du Ponzi, où les nouveaux entrants financent constamment les anciens. Le projet transfère la pression de vente du token vers les NFT ; lorsque le bassin NFT déborde, la spirale mortelle s’engage.

Pour enrichir l’écosystème du jeu, il faut prolonger le cycle de vie en étendant le modèle à la fois horizontalement et verticalement. Quand la dynamique interne du jeu devient suffisamment forte, elle crée une force centrifuge capable de rompre l’inertie de la spirale mortelle.

- Extension horizontale

L’extension horizontale enrichit les scénarios de base, ajoutant des cadres parallèles au modèle initial. Elle permet d’ajouter davantage de scénarios de production et de consommation de tokens et d’équipements NFT, comme introduire une durée de vie limitée des équipements et des règles de réparation, ou différencier Free-to-earn et Play-to-earn via des modes de jeu distincts.

- Extension verticale

L’extension verticale comporte deux directions : ascendante et descendante. L’ascendante vise à résoudre le manque de choix de personnages, car 99 % des joueurs se contentent du modèle « miner-vendre ». On peut donc ajouter davantage de scénarios, comme des donjons avancés, PVE, PVP, clairement différenciés, et leur attribuer des utilités et un consensus forts.

L’extension descendante, contrairement à l’ascendante, prolonge le cycle de vie du projet en multipliant les objets et les mécaniques. Ajouter des fragments, des gemmes, des fonctions de synthèse et de décomposition, en s’inspirant largement des jeux traditionnels.

III. Conclusion

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News