Par rapport à Uniswap V3, quelles problèmes le Liquidity Book de Trader Joe résout-il ?

TechFlow SélectionTechFlow Sélection

Par rapport à Uniswap V3, quelles problèmes le Liquidity Book de Trader Joe résout-il ?

Les DEX, un composant fondamental de la DeFi, facilitent les échanges de cryptomonnaies sans intermédiaire.

Rédaction : Kingsley Bowen

Traduction : TechFlow

Introduction

Les exchanges décentralisés, ou DEX, constituent un élément fondamental de la DeFi et permettent d'échanger des cryptomonnaies sans intermédiaire. Les DEX sont le principal moyen par lequel les nouvelles cryptomonnaies établissent leur prix, car les traders y échangent des monnaies matures contre des jetons de projets émergents. En outre, ils offrent un taux de change natif entre deux ou plusieurs cryptomonnaies.

En général, les plus grands projets déployés sur les réseaux blockchain sont des DEX de type market-maker automatique (AMM). Contrairement aux DEX basés sur un carnet d'ordres où acheteurs et vendeurs sont appariés directement, les DEX de type AMM fonctionnent différemment.

Dans un AMM, des participants financiers appelés fournisseurs de liquidités (LP) apportent des cryptomonnaies à des paires d'actifs ou à des pools, et reçoivent en retour une part des frais générés par les transactions du pool. Grâce aux LP qui alimentent ces pools, les acheteurs et vendeurs peuvent échanger des cryptomonnaies.

Naturellement, cette dépendance vis-à-vis des LP nécessite des incitations solides afin d'encourager leur participation, en maximisant les rendements et en minimisant les risques.

Cet article présente le protocole AMM actuellement considéré comme la norme industrielle, Uniswap V3, puis examine une nouvelle forme d'AMM proposée par Trader Joe : Liquidity Book. Ce dernier offre de nouvelles fonctionnalités et atténue certaines pertes impermanentes présentes dans la norme actuelle.

Uniswap V3

Au cours de l'année écoulée, Uniswap V3 sur Ethereum a généré mensuellement entre 35 et 70 milliards de dollars de volume d'échanges, avec une valeur totale bloquée actuelle de 11,94 milliards de dollars dans ses contrats intelligents. Il s'agit donc l'une des principales sources de liquidité dans l'industrie crypto.

L'innovation majeure d'Uniswap V3 par rapport à sa version précédente est la liquidité concentrée.

La liquidité concentrée permet aux LP d'allouer leurs liquidités sur une plage de prix spécifique plutôt que de les répartir uniformément sur toute la courbe de prix du pool.

Les LP, ou fournisseurs de pool, peuvent ainsi diriger leurs liquidités vers les plages de prix où ils anticipent le plus de frais de transaction, tout en renforçant la profondeur du marché là où elle est la plus utile pour les traders.

Cela confère à Uniswap V3 une efficacité capitalière jusqu'à 4000 fois supérieure à celle d'Uniswap V2.

Les acteurs du marché recherchent une efficacité capitalière maximale afin d'obtenir des frais bas, une tarification fiable et la meilleure expérience de trading possible. En raison d'une faible efficacité capitalière, les traders de DEX font face à des marchés peu liquides, à des glissements importants et à des frais élevés, tandis que les LP encourent un risque accru de pertes impermanentes.

Bien que V3 représente une amélioration par rapport à V2, son principal inconvénient est une augmentation du risque de pertes impermanentes pour les fournisseurs de liquidités.

Selon une étude menée par Topaze.blue, environ 50 % des déposants sur Uniswap V3 subissent des pertes nettes dues aux pertes impermanentes.

Dans Uniswap V3, dès que le prix sort de la plage définie par le fournisseur de liquidités, les actifs de cette paire ne participent plus aux échanges. Cela signifie que le LP cesse de percevoir des frais de transaction tout en restant exposé au risque de perte impermanente. En outre, pour recommencer à gagner des frais, le LP doit réajuster ses actifs dans une nouvelle plage de prix, ce qui implique des frais supplémentaires de gaz.

Lorsque le coût du gaz est élevé, de nombreux petits fournisseurs ne peuvent pas gérer activement leurs positions. Cela conduit à une centralisation de la fourniture de liquidités, car seuls les gros LP peuvent absorber continuellement les coûts liés au reclassement et rester rentables. Comme les LP cherchent aussi à maximiser leurs profits, lorsque de grands acteurs déplacent leurs liquidités entre différents marchés à la recherche de meilleurs rendements, cela peut entraîner des marchés instables et peu liquides.

Liquidity Book

Structure

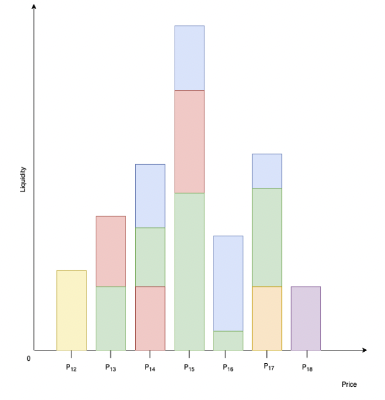

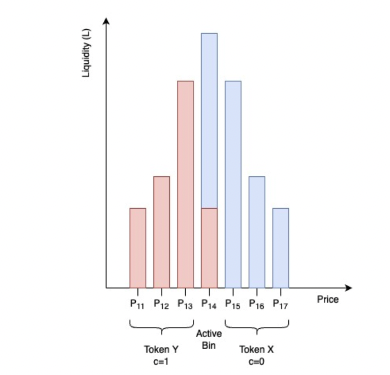

Liquidity Book est un nouveau type d'AMM conçu par l'équipe de Trader Joe, le plus grand DEX sur Avalanche. Ce protocole utilise une forme de liquidité concentrée appelée « liquidité discrétisée », qui répartit la liquidité d'une paire d'actifs dans différents « bacs discrets », chacun ayant un prix spécifique. Les utilisateurs peuvent fournir de la liquidité à plusieurs bacs simultanément. Voici un exemple de structure de liquidité fournie par différents LP :

Le prix du marché correspond uniquement au bac actif, dont le prix est déterminé par le bac le plus bas contenant les deux réserves d'actifs. Dans Liquidity Book, tout bac situé au-dessus du bac actif ne contient qu'un seul actif, tout comme ceux situés en dessous contiennent uniquement l'autre actif.

Si un LP anticipe que le prix du marché pourrait atteindre un certain bac, il peut fournir de la liquidité composée d'un seul actif à ce bac. Plus la part du LP dans le bac actif est importante, plus il perçoit de frais. Ainsi, le choix de la plage de prix et de la composition des liquidités est crucial pour maximiser le rendement de l'investissement.

Chaque bac dispose de son propre marché à somme constante et de sa propre courbe de pondération. Cela signifie que tant que les deux actifs sont présents dans un bac, le prix reste inchangé même si leurs proportions varient. Par conséquent, tant qu'il existe suffisamment de liquidités dans le bac actif, les transactions peuvent être exécutées sans impact sur le prix, quelle que soit leur taille. Lorsqu'un bac est épuisé, le bac adjacent supérieur ou inférieur devient actif, et les échanges supplémentaires s'effectuent au prix de ce nouveau bac. Le prix global du marché pour la paire d'actifs résulte de l'agrégation de tous les bacs.

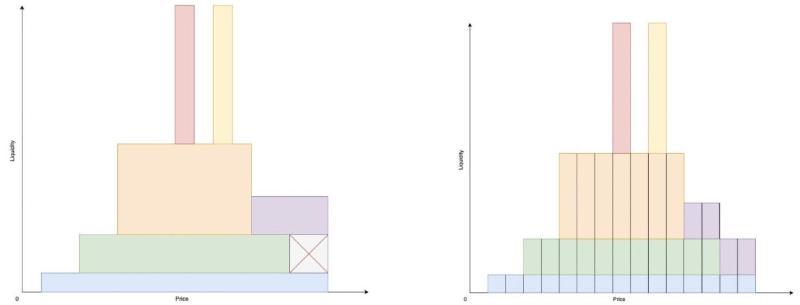

Grâce à cette structure en bacs, les LP peuvent distribuer leurs liquidités verticalement sur le marché, contrairement à Uniswap V3 où la distribution est horizontale. Cette différence est illustrée clairement dans l'image ci-dessous.

La distribution verticale des liquidités offre plus de souplesse aux LP. Si un LP souhaite modifier sa position, il peut allouer plus ou moins de liquidités à un nouveau bac sans avoir à modifier sa position existante. En revanche, dans un modèle horizontal comme Uniswap V3, toute modification de la plage de prix oblige le LP à reconstruire entièrement sa position.

Les positions dans Liquidity Book sont représentées par des LBToken, compatibles avec le standard ERC-20. Étant fonctionnellement efficaces et interchangeables, ces jetons deviennent la base de stratégies complexes. Non seulement les protocoles et utilisateurs peuvent concevoir des structures de liquidité personnalisées adaptées à leur profil de risque, mais ils peuvent également les gérer facilement selon les conditions du marché.

Réduction des pertes impermanentes

L'amélioration principale de Liquidity Book pour les LP provient de sa structure de frais, qui aide à compenser les pertes impermanentes causées par la volatilité. Liquidity Book utilise des intervalles de prix définis par des bacs — ou transitions d'un bac à l'autre — pour mesurer les fluctuations instantanées du prix.

Le montant total des frais perçus par les LP comprend deux composantes : un droit de base et un droit variable. Le droit de base représente le taux minimum de frais pour chaque échange, dont le maximum équivaut à un saut de bac. Le droit variable fluctue selon les conditions du marché, en fonction d'un accumulateur de volatilité.

L’accumulateur de volatilité enregistre la volatilité instantanée en fonction de la fréquence et de l’ampleur des transactions. Puisque chaque changement de bac correspond à une variation fixe du prix, l’accumulateur peut simplement compter combien de bacs ont été traversés lors des échanges pour évaluer en temps réel leur impact sur le pool, sans recourir à des oracles externes.

Lorsque plusieurs échanges importants se produisent en peu de temps, indiquant une forte volatilité du marché, l’accumulateur de volatilité augmente. S’il n’y a plus d’activité pendant un certain temps, cet accumulateur diminue progressivement, voire se réinitialise complètement. Le droit variable suit l’évolution de cet accumulateur, jusqu’à un plafond prédéfini.

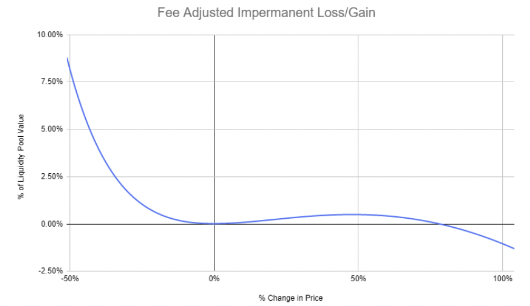

Ce mécanisme rend la fourniture de liquidités plus attrayante pour les LP en période de forte volatilité, aidant à maintenir la profondeur du marché quand elle est la plus nécessaire. En outre, grâce à l’accumulateur de volatilité et au droit variable, les LP peuvent potentiellement dépasser leurs rendements attendus. Le graphique ci-dessous illustre les pertes/gains après ajustement des frais, montrant l’évolution potentielle de la valeur d’un pool de liquidités sous différentes conditions de volatilité.

Ce graphique montre que dans la plupart des conditions de marché, tant que le pool de liquidités est suffisamment important, les LP réalisent un profit même en tenant compte des pertes impermanentes. Toutefois, en période de volatilité extrême, les LP restent exposés à des pertes impermanentes, ce qui peut peser davantage dans les petits marchés.

Comparaison de l'efficacité capitalière et de la profondeur du marché

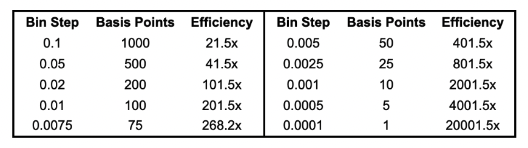

En comparant l'impact sur le prix des échanges entre Trader Joe V1 et Trader Joe V2, on peut identifier la limite maximale d'efficacité capitalière pour chaque marché selon un bac de prix donné, comme illustré ci-dessous :

Entre les deux modèles, on observe une amélioration de l'efficacité capitalière par rapport à Uniswap V3.

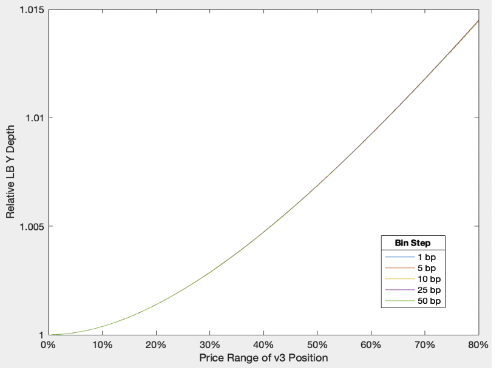

En supposant une répartition uniforme de la liquidité entre les bacs, on peut tracer la différence relative de profondeur du marché entre le modèle Liquidity Book et Uniswap V3 selon différentes plages de prix.

Ce graphique montre que, sous cette hypothèse, le choix de la plage de prix dans Uniswap V3 a un effet plus marqué sur la profondeur du marché que la structure en bacs. Il indique également que lorsque la couverture de plage de prix dans Uniswap V3 est inférieure à 60 %, la différence de profondeur relative reste inférieure à 1 %. En revanche, cette différence augmente avec l'élargissement de la plage de prix.

Conclusion

Le protocole Liquidity Book constitue une réponse partielle à l’un des principaux risques auxquels sont confrontés les LP dans les DEX de type AMM.

Bien que les pertes impermanentes ne puissent jamais être totalement éliminées en raison du risque inhérent de volatilité, Liquidity Book pourrait représenter une solution pour les minimiser dans des conditions de marché normales. Le capital se dirige toujours vers les endroits offrant le meilleur rendement et le moindre risque, et Liquidity Book propose des rendements potentiels plus élevés et des risques moindres que la norme actuelle de l'industrie.

Toutefois, son adoption à grande échelle pourrait rencontrer des obstacles, notamment en raison des frais de gaz, qui pourraient rendre Liquidity Book peu accessible aux petits LP sur blockchain.

Pour l'instant, la première mise en œuvre de Liquidity Book est en cours d'audit de contrat intelligent, et l'équipe de Trader Joe publiera prochainement davantage d'analyses à ce sujet.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News