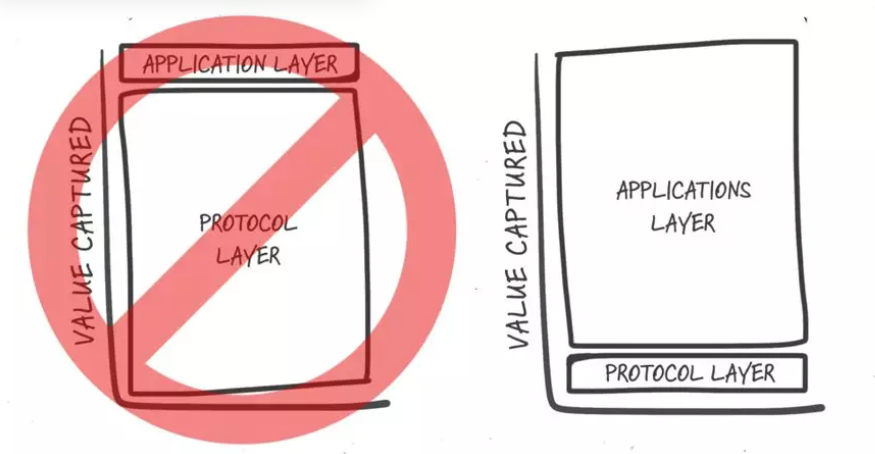

Le « protocole gras » est mort, vive l'application grasse

TechFlow SélectionTechFlow Sélection

Le « protocole gras » est mort, vive l'application grasse

« La capitalisation boursière d'un protocole croît toujours plus vite que la valeur combinée des applications construites par-dessus, et le succès de la couche applicative alimente davantage la spéculation autour de la couche protocolaire. »

Rédaction : Westie

Traduction : TechFlow

Le concept de « protocole gras » a été introduit pour la première fois en 2016 par Joel Monegro, afin de souligner la différence qu'il percevait dans l'accumulation de valeur entre les applications internet et celles basées sur la blockchain.

Selon lui, l'infrastructure internet permet aux applications de conserver la majeure partie de leur valeur au-delà des protocoles sous-jacents, tandis que dans le cas de la blockchain, presque toute la valeur est conservée au niveau du protocole de base, d'où l'appellation « protocole gras ».

Son premier argument repose sur la couche de données partagée.

L’ouverture et l’absence de permission sur les blockchains intensifient la concurrence, abaissent les barrières à l’entrée, poussent les frais vers zéro et obligent à une optimisation constante de l’expérience utilisateur.

Son deuxième argument concerne l’existence des jetons de protocole.

Cela crée un effet boule de neige : l’augmentation du prix du jeton attire davantage d’utilisateurs, qui adoptent le réseau et construisent des applications dessus, ce qui accroît encore la valeur du jeton, et ainsi de suite.

Il concluait donc que :

« ... la capitalisation boursière des protocoles croît toujours plus vite que la valeur cumulée des applications construites dessus, et le succès de la couche application alimente davantage la spéculation à la couche protocole. »

Jusqu’à présent, cela s’est effectivement vérifié : $ETH et $BTC sont les actifs cryptographiques les plus importants, et d’autres jetons de base comme $AVAX, $SOL ou $MATIC ont également affiché des performances impressionnantes lors des cycles précédents. Toutefois, ce modèle est en train de changer très rapidement.

Jusqu’ici, la couche fondamentale a accumulé l’intégralité de la valeur. Bien que l’on reconnaisse un potentiel énorme aux applications DeFi et NFT, aucune application individuelle n’a atteint un ajustement produit-marché suffisamment fort pour rivaliser avec les applications Web2 ou les produits fintech.

Par conséquent, ces jetons de base ($ETH, $SOL, $AVAX) sont devenus un moyen de parier sur la croissance future d’une économie de chaîne entière, sans savoir précisément quelles applications individuelles deviendront gagnantes.

Aujourd’hui, nous sommes enfin arrivés à un point de basculement où les applications commencent à prendre leur envol.

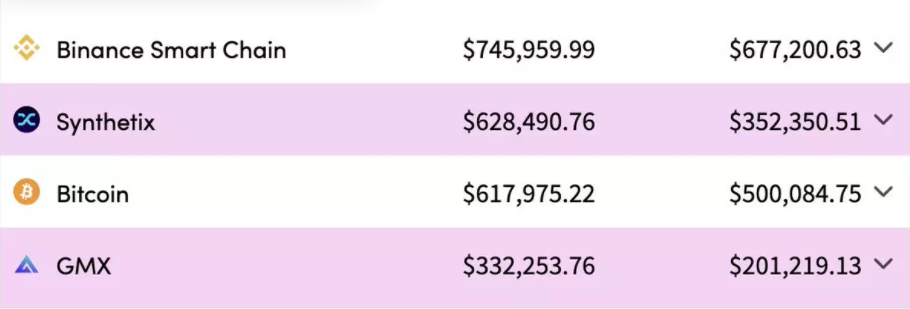

Uniswap rivalise désormais avec Coinbase en volume de transactions, OpenSea est devenu un nom connu de tous, et Synthetix ou GMX génèrent chaque jour plus de frais que l’ensemble du réseau Bitcoin.

Nous assistons aussi à un passage vers un monde où les flux de trésorerie règnent en maîtres.

Les frais générés et les revenus sont désormais le nouveau tableau de bord, plutôt que le TVL (Total Value Locked), facilement manipulable (comme on l’a vu sur Solana avec Ian Macalinao).

Les flux de trésorerie permettent également de mesurer précisément l’accumulation de valeur durant les transactions.

Par exemple : lorsqu’un utilisateur trade 100 000 dollars sur un DEX en L2, il paie 0,5 dollar de frais réseau, mais 300 dollars de frais à l’exchange. Dans ce cas, il est clair quelle couche capture le plus de valeur.

Outre les flux de trésorerie directs, une grande partie de l’accumulation de valeur des protocoles de base provient du MEV (Miner Extractable Value). Or, les applications commencent à concevoir des méthodes pour atténuer ou absorber cette valeur MEV.

De bons exemples actuels incluent CoW de CowSwap et OpenMEV de Manifold Finance.

Bien qu’un réseau ouvert et sans permission entraîne une concurrence accrue et une meilleure expérience utilisateur, cela ne signifie pas que les applications ne peuvent pas créer des fossés protecteurs en matière de liquidité et de rétention des utilisateurs. Pensez-vous sérieusement qu’il soit aujourd’hui possible de faire un fork d’Uniswap ou d’Aave et de rivaliser directement sur Ethereum ?

Ces applications n’ont pas besoin de ramener leurs frais à zéro, car les utilisateurs sont prêts à payer pour la valeur unique qu’elles offrent. Ce n’est pas dire que le réseau ne crée pas de valeur quand plus d’applications y sont construites, simplement que certaines applications peuvent accumuler davantage de valeur – particulièrement dans les environnements L2 ou sur des L1 où les frais réseau sont très faibles.

Ainsi, à mesure que les applications continueront d’élargir leur base d’utilisateurs, de construire des avantages concurrentiels, d’accroître leurs revenus et finalement d’atteindre un ajustement produit-marché solide, nous verrons émerger un monde où certaines applications créent plus de valeur que le réseau lui-même.

Et c’est ainsi que naissent les « applications grasses ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News