Note d'analyse : La théorie du « protocole gras » est-elle dépassée ?

TechFlow SélectionTechFlow Sélection

Note d'analyse : La théorie du « protocole gras » est-elle dépassée ?

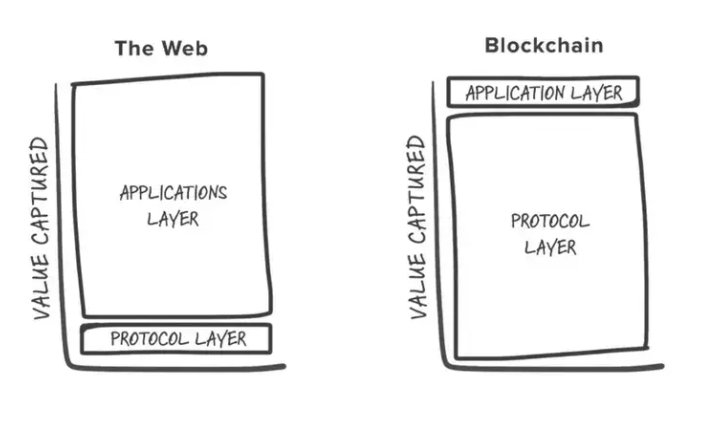

Gros protocole : la valeur de la blockchain se créera au niveau de la couche du protocole de base, et non au niveau de la couche applicative.

Rédaction : Messari

Traduction : TechFlow Intern

En août 2016, Joel Monegro de Union Square Ventures a formulé ce qui est probablement la thèse cryptographique la plus célèbre après le livre blanc du Bitcoin : la théorie des « protocoles gras » (FPT).

La théorie affirme que la valeur dans les blockchains se créera au niveau de la couche protocole plutôt qu’au niveau applicatif. Cela contraste directement avec ce qui s’est produit sur Internet — Google et Facebook sont devenus d’une valeur de mille milliards, tandis que des protocoles comme TCP/IP ont peu ou pas de valeur économique.

Les investisseurs ayant adopté la théorie de Monegro ont par la suite obtenu des rendements autrefois considérés comme réservés aux dieux. Ethereum, Solana, Avalanche, Cosmos — ces blockchains à contrats intelligents sont devenues certains des actifs les mieux performants en cryptomonnaie, offrant des rendements exceptionnels aux premiers investisseurs.

Remettre en cause les protocoles gras

Chia Jeng Yang de Saison Capital a récemment publié un article expliquant pourquoi il pense que la théorie des protocoles gras est désormais dépassée, ainsi que les failles apparues dans celle-ci. Yang identifie les cinq raisons suivantes pour son déclin :

1. Réduction du monopole : Applications multi-chaînes

2. Effets de réseau exagérés : Une concurrence prolongée entre protocoles entraîne une baisse des frais

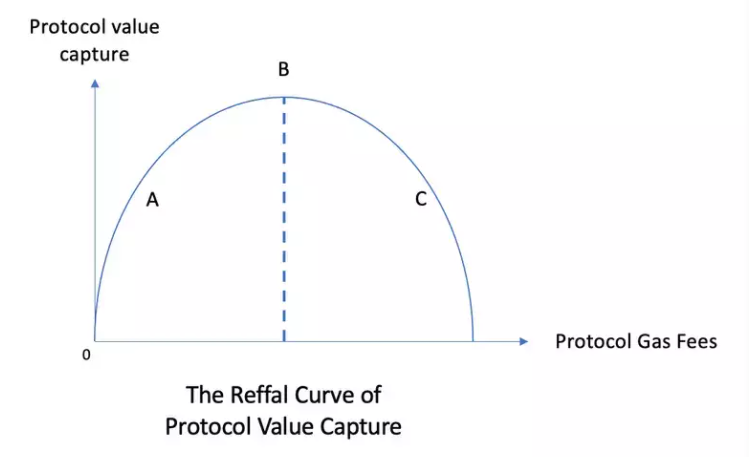

3. Courbe Reffal : L’agrégation réduit l’effet de demande globale

4. Nouveau cadre de pensée sur la capture de valeur par les L1 : Monnaies et États

5. Les protocoles gras ont acquis de la valeur faute d’alternatives d’investissement : L’essor des applications signifie désormais que les investisseurs ont le choix

Nous trouvons trois arguments de Yang particulièrement pertinents pour cette discussion.

Effets de réseau exagérés

Sami : Comme Yang le souligne, la théorie des protocoles gras a été formulée à une époque où le monde multi-chaînes n’existait pas et où la concurrence était limitée au sein de chaque domaine cryptographique. En 2022, de nombreuses plateformes de contrats intelligents telles qu’Avalanche et Solana rivalisent activement avec Ethereum. De plus, l’adoption généralisée des cryptomonnaies attirera des utilisateurs non familiers avec la blockchain, qui chercheront simplement les applications les plus simples et les moins chères.

Kel : Ces utilisateurs grand public n’auront peut-être jamais besoin d’acheter directement des jetons de protocole. Des applications comme les ponts inter-chaînes (par exemple Synapse) fournissent déjà aux utilisateurs suffisamment de jetons natifs pour couvrir les frais de gaz, posant ainsi les bases d’un modèle que d’autres applications pourraient imiter.

Sami : Si les utilisateurs n’ont pas besoin d’accumuler des jetons, ils ne manifesteront probablement plus ce comportement quasi religieux que nous avons observé ces six dernières années. Cela affaiblit les effets de réseau des protocoles, car les amis d’université ne s’appelleront plus entre eux pour vanter les mérites techniques de leur blockchain préférée.

Les Rollups et la courbe Reffal

Kel : Les solutions d’évolutivité qui relient la scalabilité à la demande de jetons peuvent contredire la courbe Reffal. Par exemple, la conception des sous-réseaux d’Avalanche exige que chaque sous-réseau verrouille 2 000 AVAX pour rejoindre le réseau.

Dans un cas comme celui d’Avalanche, la demande d’évolutivité est positivement corrélée à la demande du jeton du protocole, atténuant ainsi la chute de capture de valeur observée dans la partie C de la courbe Reffal.

Ceci suppose qu’au sein d’un écosystème donné, la demande d’évolutivité soit suffisante pour inciter les applications à payer 2 000 AVAX plutôt que d’opter pour des solutions d’évolutivité inter-écosystèmes. Cosmos et Polkadot constituent deux autres exemples d’écosystèmes présentant une corrélation similaire entre évolutivité et demande de jetons.

L’absence d’alternative aux protocoles gras

Kel : Je ne crois pas que les investisseurs institutionnels traditionnels, notoirement prudents face aux risques liés aux cryptomonnaies, plongeront tête baissée dans Pool 2 ou les applications cryptos.

Même s’il existe en 2022 davantage d’applications légitimes qu’en 2016 lors de la rédaction de la FPT, je pense que les grandes institutions seront attirées par les rendements légèrement moins élevés mais plus stables des protocoles, particulièrement dans un contexte d’inflation durable sans précédent depuis 50 ans. L’enthousiasme précoce autour de la fusion d’Ethereum semble indiquer que cela pourrait déjà être le cas.

Sami : Bien que je partage partiellement l’avis de Kel, je pense effectivement que nous avons vu des investisseurs traditionnels déplacer leur attention des couches protocolaires vers les applications construites dessus, en raison de la forte inflation des valorisations au niveau protocole. Par exemple, le réseau Arweave distribue des dividendes aux détenteurs de jetons L2 lorsque les utilisateurs interagissent avec des applications construites sur le protocole. Cette dynamique de capture de valeur pourrait s’avérer plus puissante et plus attrayante pour les investisseurs que la simple détention de jetons de couche protocole.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News