CoinFund : Les protocoles gras ne sont pas un argument d'investissement

TechFlow SélectionTechFlow Sélection

CoinFund : Les protocoles gras ne sont pas un argument d'investissement

?Dans le contexte actuel, avec un capital identique, préféreriez-vous investir dans des protocoles de base tels que les blockchains publiques, ou dans des protocoles applicatifs plus proches des utilisateurs et situés à une couche supérieure ?

Rédaction : jake

Traduction : chinadefi

Dans le marché actuel, avec le même capital, préférez-vous investir dans des protocoles fondamentaux tels que les blockchains ou dans des protocoles d'applications plus proches des utilisateurs ? Cet article apporte des éclairages sur cette question. Le type de protocole qui mène chaque cycle haussier évolue constamment, et la réflexion qu'il propose mérite attention.

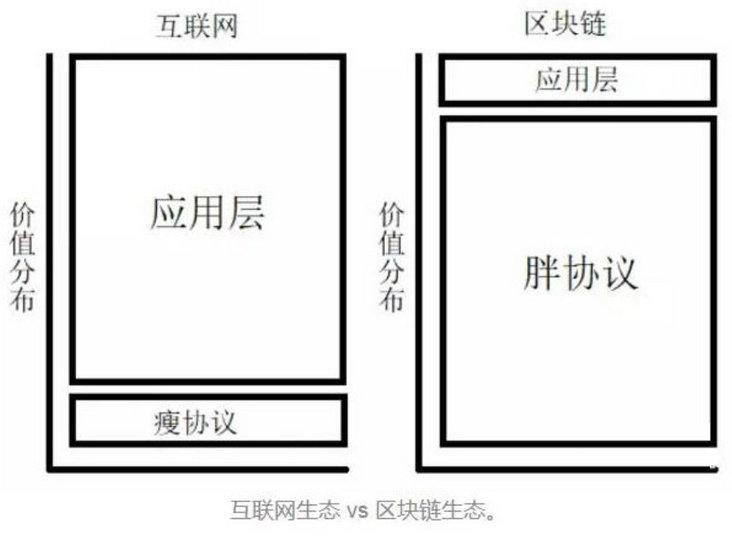

Par ailleurs, avant de commencer, voici une notion de base à rappeler : le « protocole gras » (fat protocol). Un protocole gras est un protocole doté de davantage de fonctionnalités, d'où l'expression « paraître gras ». L’image ci-dessous illustre bien la différence entre les protocoles gras courants dans l’écosystème blockchain et les protocoles minces comme TCP/IP sur Internet :

Rechercher des critères d'investissement dans la pile fonctionnelle

Dans « Fat Protocols », mon collègue Joel Monegro, originaire de Brooklyn, a effectué une comparaison profonde entre les protocoles Internet des années 1990 et les protocoles blockchain des années 2010. Il explique que les premiers protocoles Internet ont délivré une immense valeur mais étaient très « minces », ce qui signifie qu'historiquement, la monétisation s'est faite principalement au niveau de la couche applicative « grasse » construite par-dessus ces protocoles. En revanche, grâce aux actifs numériques rares soutenant des réseaux décentralisés de valeur et d'information, les protocoles aujourd'hui sont « gras » (monétisés au niveau du réseau via l'économie cryptographique ou les jetons), tandis que la couche application reste « fine ». Les applications décentralisées peuvent toujours se monétiser, mais davantage en se concentrant sur l'interopérabilité avec la couche de données sous-jacente.

Cette vision des réseaux blockchain constitue une observation importante ayant profondément influencé la manière dont les investissements dans la blockchain sont structurés, comme discuté dans les articles de CoinFund sur l'investissement blockchain. Plus précisément, elle a amené les investisseurs traditionnels et les startups Bitcoin à réaliser, durant un cycle de marché, que participer au capital privé d'entreprises centralisées est généralement une méthode sous-optimale pour investir dans des réseaux décentralisés — mais c’était l’été dernier. Cet été, nous disposons désormais de fonds cryptos, de fonds de capital-risque capables d’allouer des capitaux à des jetons, à des fonds spéculatifs, aux SAFT, aux contrats intelligents exécutables, aux options sur actifs cryptos, aux protocoles basés sur des jetons et à d’autres technologies. Ensemble, ces outils forment un ensemble d’instruments d’investissement permettant la croissance des réseaux de valeur. Lorsque les investisseurs prennent le temps de comprendre et d’expérimenter la complexité inhérente aux nouvelles catégories d’actifs blockchain, à leur émission et à leur cycle de vie, ils peuvent prendre des décisions éclairées sur la meilleure structure d’investissement.

Caractériser les réseaux de valeur comme des protocoles gras aide à souligner le besoin de ces nouvelles méthodes d'investissement et esquisse une solution : investir dans l'économie cryptographique du réseau. Toutefois, il est facile de mal interpréter l'idée du « protocole gras » comme critère d'investissement. Aujourd'hui, nous voyons des investisseurs appliquer rigoureusement un filtre strict sur les « jetons de protocole » lorsqu'ils évaluent des opportunités. Nous aimerions tous que TCP/IP soit un « gros » protocole gras, et que nous ayons pu y investir en 1992. Mais selon moi, cette stratégie d'investissement adoptée par les investisseurs cryptos constitue une mauvaise application de la théorie des réseaux de valeur de Joel.

Il existe un raisonnement d'investissement basé sur l'idée du protocole gras, qui se présente ainsi :

Si vous investissez dans un jeton d'application, vous faites face à un taux d'échec de démarrage de 95 %, voire plus ! Si vous investissez dans un jeton de protocole, vous bénéficiez d'une diversification au sein de toutes les applications construites sur ce protocole. Il est préférable de diversifier entre protocoles plutôt qu'entre applications, car les protocoles sont plus universels et captent la valeur générée par toutes les applications qui reposent dessus. Les protocoles fondamentaux accumuleront davantage de valeur que les autres (ah, si seulement TCP/IP avait été un protocole gras !). Par conséquent, investissez dans des jetons de protocole, pas dans des jetons d'application.

Je pense que, pris isolément, ce raisonnement est un critère d'investissement hautement imprécis et subjectif, donc sous-optimal. Je pense aussi que la grande majorité de la valeur créée dans les réseaux décentralisés ne remonte jamais uniquement jusqu'à la couche des protocoles fondamentaux. Nous devrions chercher à mieux comprendre précisément les interactions entre les différentes couches de la pile logicielle fonctionnelle et les flux de valeur.

Alice ne sait pas comment terminer un protocole

Lorsque nous parlons de protocoles dans le contexte de l'investissement blockchain, nous manquons souvent de précision. Un protocole n'est qu'un ensemble de règles, comportements et formats spécifiant les normes de communication entre deux ou plusieurs nœuds sur un réseau. Cette définition est très large, ce qui nous permet de considérer de nombreuses applications ou plateformes décentralisées elles-mêmes comme des protocoles.

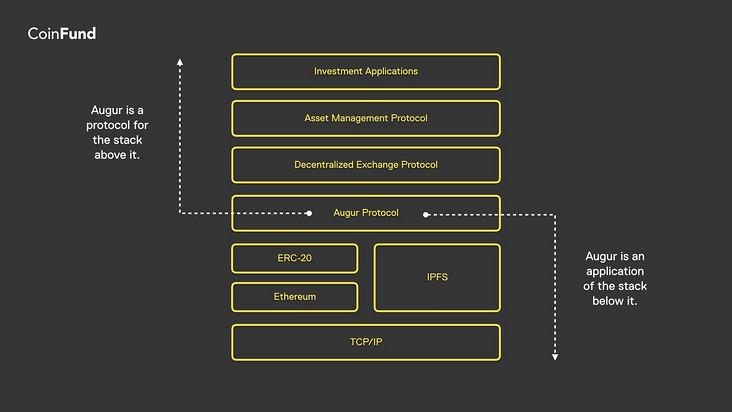

Intuitivement, il est clair que chaque couche fonctionnelle est à la fois une application de la couche inférieure et un protocole pour la couche supérieure. TCP/IP est une application d'une pile matérielle réseau complexe, tout en étant un protocole pour le transfert de données entre ordinateurs. HTTP est un protocole servant des données web structurées, et une application de TCP/IP. Dans la pile, une dApp comme Augur est une application du protocole Ethereum ainsi que des protocoles de stockage de données comme IPFS. Après tout, Twitter est lui-même un protocole de microblogging, avec des milliers d'applications bâties sur son API, y compris l'application Twitter elle-même. Enfin, les contrats intelligents sans état de James Childs-Maidment sont une application d'Ethereum, ce protocole alimentant l'application UX centralisée de Leeroy. En bref, on peut tracer arbitrairement la frontière protocole/application à n'importe quel niveau d'abstraction dans la pile fonctionnelle.

Le simple fait d'être techniquement un « protocole » ne dit rien sur sa « graisse ». Un protocole gras désigne un réseau ouvert de valeur et d'information qui maintient une propriété compacte des données et peut être monétisé via l'économie cryptographique. Il est donc essentiel de comprendre comment la valeur circule à travers les différentes couches de la pile fonctionnelle et comment chaque couche capture cette valeur.

La frontière protocole/application est un séparateur abstrait entre deux parties de la pile fonctionnelle.

Si le terme « protocole » doit servir de filtre pour de meilleures décisions d'investissement, c’est probablement parce qu’il promet des caractéristiques attrayantes telles qu’une meilleure diversification ou un potentiel de croissance accru. Dans ce cas, nous devrions pouvoir expliquer comment ces entités acquièrent, accumulent et transfèrent la valeur. Plus précisément, nous devrions être capables d’expliquer pourquoi une frontière protocole/application possède de meilleures caractéristiques d’investissement qu’une autre.

Bonne chance avec votre investissement dans TCP/IP

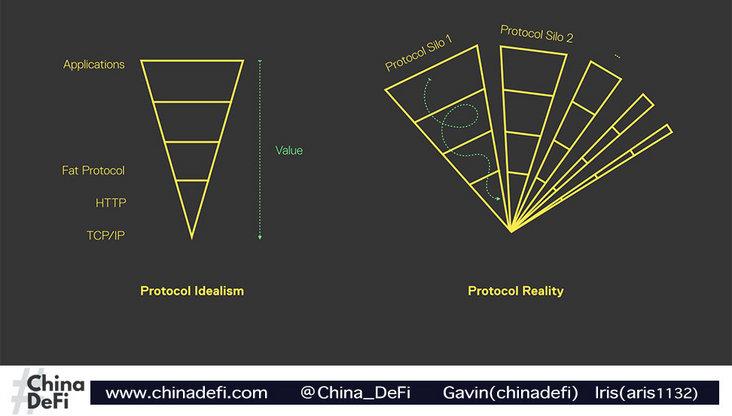

En bref, mon intuition me dit que les protocoles situés plus bas dans la pile seraient plus largement applicables grâce à une plus grande diversification, mais cela est souvent incorrect. En réalité, pour un investissement souhaitant améliorer sa diversification, être « proche de TCP/IP » est un critère douteux. Pour diversifier efficacement les couches supérieures, un protocole doit d’abord obtenir une part de marché suffisante afin de pouvoir les servir.

L’ère blockchain diffère de l’ère TCP/IP : alors qu’à l’époque TCP/IP n’avait qu’un seul véritable concurrent et que son adoption nécessitait la coordination des gouvernements, entreprises et organismes de standardisation du monde entier, les protocoles décentralisés d’aujourd’hui sont développés par de petites équipes agiles, open source, produisant par compétition une quantité croissante de protocoles aux fonctionnalités générales et superposées. Il est évident que la spéculation massive actuelle autour de l’offre de jetons freine l’interopérabilité : chacun veut créer son propre protocole pour capter davantage de valeur. Pensez au nombre de protocoles décentralisés proposant les mêmes concepts : monnaies stables, prêts, échanges ou réseaux sociaux. Choisir un « mauvais » protocole pourrait signifier investir dans une pile isolée.

Contrairement aux protocoles réseau des années 1970, « techniquement si différents qu’ils ne pouvaient pas communiquer », chaque protocole décentralisé construit sur une même plateforme (comme Ethereum) peut interagir avec les autres. (Pour ceux qui ne le font pas, des plateformes comme Cosmos ou Polkadot assurent l’interopérabilité — bien sûr, ces protocoles se situent plus haut dans la pile, pas plus bas.) Même les pratiques traditionnelles de copinage et d’investissement militant — où les investisseurs construisent activement un « écosystème » entre leurs portefeuilles interconnectés — ne fonctionnent plus. Dans un scénario de diversification par protocole, de nombreux investisseurs pourraient tirer profit d’un même protocole.

En réalité, la pile de protocoles est divisée en îlots dépendants, concurrents pour les données, avec des flux de valeur complexes.

En somme, du point de vue de la diversification, choisir le bon protocole de base ne diffère guère de choisir la bonne startup ou la bonne application. D’un autre côté, si nous supposons que les protocoles peuvent coexister et interopérer, il serait préférable d’investir dans leur interopérabilité, qui se situe à un niveau plus élevé de la pile.

Nous laissons la valeur dans les applications

En général, la capacité d’un protocole fondamental à capter la valeur générée par les applications au-dessus de lui dépend entièrement du cas spécifique et entretient une relation complexe avec le protocole sous-jacent. De simples exemples illustrent parfaitement ce point.

Augur apporte de l’utilisation à Ethereum, pas de la valeur

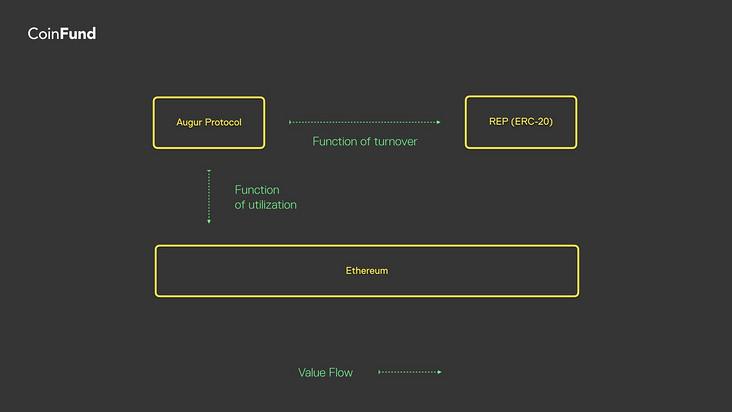

Augur repose sur une économie cryptographique tripartite composée de créateurs de marchés, de résolveurs de marchés et de traders de prédictions. La hausse spéculative du prix du REP n’affecte pas les traders, qui n’en possèdent peut-être jamais et n’ont pas besoin du REP pour échanger sur les marchés. Toutefois, l’utilisation d’Augur influence fondamentalement le prix du REP via une fonction d’évaluation perpétuelle. Parallèlement, Augur impacte Ethereum d’une manière très différente : en payant des frais de transaction au réseau pour exécuter le protocole Augur. En pratique, chaque transaction dans l’application Augur est également une transaction sur Ethereum.

Si nous traçons une frontière entre Ethereum et Augur, Ethereum n’est exposé qu’à l’utilisation d’Augur, pas à sa valeur. Ce n’est qu’une projection de l’utilisation vers Ethereum. Pour capter la valeur fondamentale de la plateforme Augur, il faut détenir du REP.

(1) Augur projette son utilisation vers Ethereum via le volume de transactions et les frais réseau.

(2) La valeur du REP d’Augur dépend des flux de trésorerie futurs actualisés liés au volume des transactions sur la plateforme.

(3) Valeur d'utilisation et valeur de rotation sont largement indépendantes et non corrélées.

Leeroy monétise par usage direct

De même, détenir de l’Ether vous expose uniquement à l’utilisation de Leeroy, pas à sa valeur. Leeroy n’a pas de jeton, donc ce n’est pas un protocole gras. Et c’est là tout l’intérêt : pour investir indirectement dans le débit opérationnel de Leeroy via un protocole de base, il faudrait être mineur Ethereum. En revanche, l’architecture de contrats intelligents sans état de Leeroy offre une alternative de monétisation plus attrayante au niveau de sa couche applicative centralisée (le fameux « filtre » de Leeroy). Si vous gagnez réellement de l’argent sur Leeroy en tant qu’influenceur, c’est probablement la manière la plus efficace d’accéder au chiffre d’affaires non opérationnel de la plateforme.

Les jetons proches du consommateur peuvent gagner à court terme

Finalement, en reculant, 2017 a marqué le débordement de la technologie blockchain vers un marché technologique plus large. CoinFund a eu la chance de collaborer avec les premières grandes entreprises technologiques pour explorer des modèles économiques basés sur l’économie cryptographique, comme Kik Interactive et YouNow. De plus, des entrepreneurs expérimentés maîtrisent déjà la valeur anticipée des actifs cryptographiques et des micropaiements, une tendance qui se poursuit. À mesure que de plus en plus d’utilisateurs grand public rejoignent l’économie cryptographique, la croissance à court et moyen terme dépendra du succès des applications proches du consommateur. En réalité, tout protocole blockchain actuel risque d’être distancé à cause de ses goulets d’étranglement en matière de scalabilité. Les applications grand public, construites par des entreprises expérimentées dotées de ressources et d’équipes techniques internes, devront offrir une expérience conviviale pour le grand public. Cela signifie que la valeur ira vers des créneaux semi-centralisés dans la pile fonctionnelle, vers des solutions hors chaîne et vers des expériences hébergées.

Ces observations semblent indiquer que, pour la plupart des investisseurs, la diversification doit se produire verticalement dans la pile fonctionnelle, plutôt qu’horizontalement à son niveau fondamental. Et si vous êtes investisseur et que vous misez sur les protocoles de base, peut-être est-il temps de mieux comprendre les flux de valeur.

Conclusion

Les investisseurs qui établissent une frontière stricte entre « jetons d’application » et « jetons de protocole » agissent de façon simpliste. Oui, la valeur circule généralement le long de la pile fonctionnelle, mais elle ne s’accumule pas nécessairement au niveau du protocole fondamental ; elle est plutôt isolée, redirigée, figée, diluée ou transformée tout au long du processus. Chaque transfert de valeur entre couches nécessite une analyse spécifique, car tous les transferts ne se produisent pas de la même manière. Détenez de l’Ether peut exposer l’investisseur davantage à l’utilisation des actifs au-dessus, plutôt qu’à leur valeur excédentaire. Détenez des jetons d’applications capables d’intégrer des millions d’utilisateurs dans l’économie cryptographique pourrait constituer une stratégie nettement supérieure à moyen terme pour capter la courbe de croissance de la blockchain. Chaque frontière protocole/application requiert une analyse spécifique. Nous avons beaucoup de travail devant nous pour mieux comprendre les protocoles et les relations entre les différentes couches de la pile fonctionnelle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News