Rédaction : King Tuts, lingchenjaneliu et 0xPhillan

Traduction : TechFlow intern

La chute brutale des prix des cryptomonnaies a détruit de nombreuses sociétés de gestion d'actifs numériques. Toutefois, la demande en gestion d'actifs ne disparaîtra pas : elle devrait même continuer à croître à mesure que le marché des cryptomonnaies s'élargit. Nous sommes fermement convaincus que les entreprises existantes possèdent encore un énorme potentiel et deviendront grandes à l’avenir.

1. Taille du marché

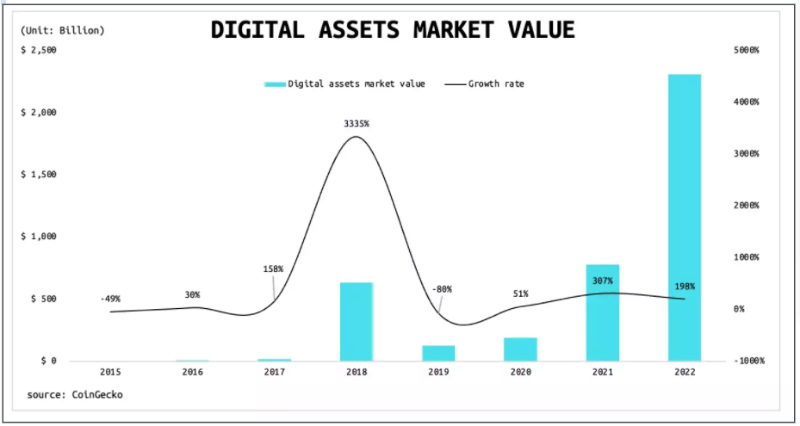

Les actifs numériques comptent parmi les actifs ayant enregistré la croissance la plus rapide au monde ces dix dernières années. Selon les données de CoinGecko, leur valeur marchande était d’environ 10 milliards de dollars en 2014, pour atteindre environ 2 300 milliards de dollars début 2022. Il s’agit d’une croissance impressionnante de 216 fois, soit un taux de croissance annuel composé d’environ 96 % sur les huit dernières années.

De plus en plus d’individus et d’institutions reconnaissent que l’émergence des actifs cryptos constitue une tendance inarrêtable. Selon VettaFi, depuis le lancement du premier ETF américain sur Bitcoin en octobre 2021, la capitalisation boursière cumulée des 10 principaux ETF américains liés au Bitcoin a atteint environ 2,27 milliards de dollars. En mars 2021, Morgan Stanley est devenu la première grande banque américaine à proposer un fonds Bitcoin à ses clients fortunés ; Goldman Sachs a lancé en avril 2022 son premier produit de prêt adossé au Bitcoin. De nombreuses autres grandes entreprises participent également au secteur des cryptomonnaies selon diverses modalités.

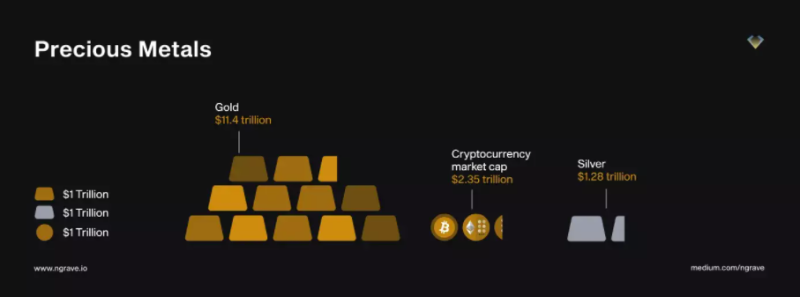

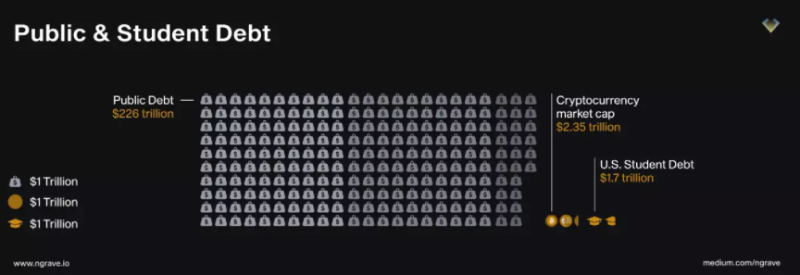

Bien que le marché des cryptomonnaies ait fortement progressé ces dix dernières années, nous devons reconnaître qu’il conserve encore un fort potentiel de croissance. Selon les données de janvier dernier, la capitalisation du marché des cryptomonnaies s’élevait à 2 350 milliards de dollars, contre 11 400 milliards de dollars pour l’or, soit 4,85 fois plus.

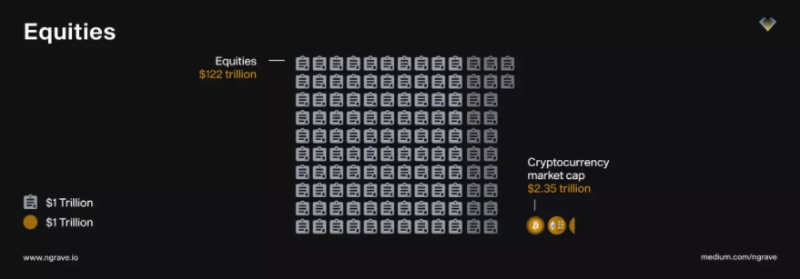

Celle des actions atteint 122 000 milliards de dollars, soit 52 fois celle des cryptomonnaies.

Quant au marché obligataire, sa capitalisation s’élève à 226 000 milliards de dollars, soit 96 fois celle des cryptomonnaies.

À ce jour, le Bitcoin domine toujours 40,6 % de l’ensemble du marché des actifs cryptos, alors qu’il représentait 88 % début 2014. À long terme, la part du Bitcoin dans le marché des cryptomonnaies pourrait continuer de diminuer, laissant apparaître le potentiel de croissance de nombreuses nouvelles cryptomonnaies émergentes.

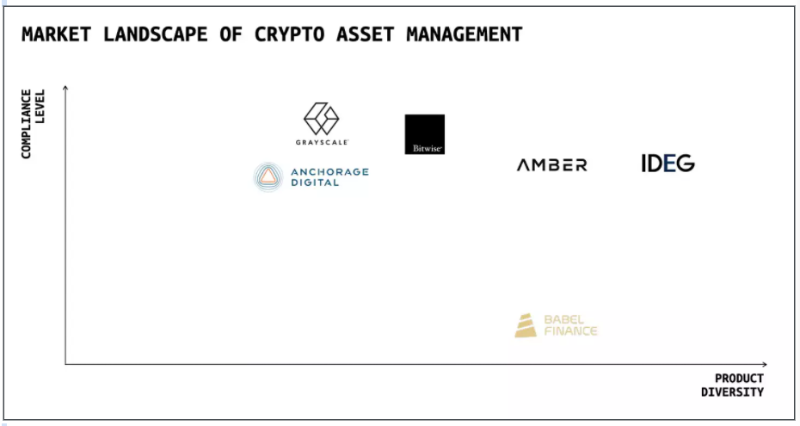

2. Aperçu du marché de la gestion d’actifs numériques

La gestion d’actifs est un concept très vaste, comparable aux banques dans la finance traditionnelle : les sociétés de gestion d’actifs numériques offrent à leurs clients divers produits et services.

2.1 Comptes d’épargne et services de prêt

Le compte d’épargne constitue l’une des activités de base des sociétés de gestion d’actifs. De façon similaire aux banques traditionnelles, les clients déposent leurs actifs numériques sur un compte d’épargne et perçoivent des intérêts. Généralement, ces sociétés prêtent ces actifs pour générer des revenus et profitent de la marge entre les taux. Cependant, la gestion d’actifs numériques (AM numérique) présente plusieurs différences notables avec les banques traditionnelles :

Alors que les banques traditionnelles proposent généralement des services limités à une ou quelques devises, les sociétés de gestion d’actifs numériques prennent en charge de nombreuses cryptomonnaies différentes.

En cas de défaut, les banques traditionnelles n’ont pas accès immédiatement à la garantie, tandis que les prêteurs de cryptomonnaies peuvent réutiliser les actifs mis en garantie à tout moment pour générer des profits supplémentaires.

Les emprunteurs de cryptomonnaies sont souvent restreints à quelques rares institutions de premier plan dans le secteur, rendant ainsi les revenus de gestion d’actifs fortement dépendants de ces quelques clients, ce qui représente un risque élevé.

Le marché transparent et hautement volatil des cryptomonnaies facilite les liquidations forcées, pouvant nuire à la fois aux clients et à l’entreprise.

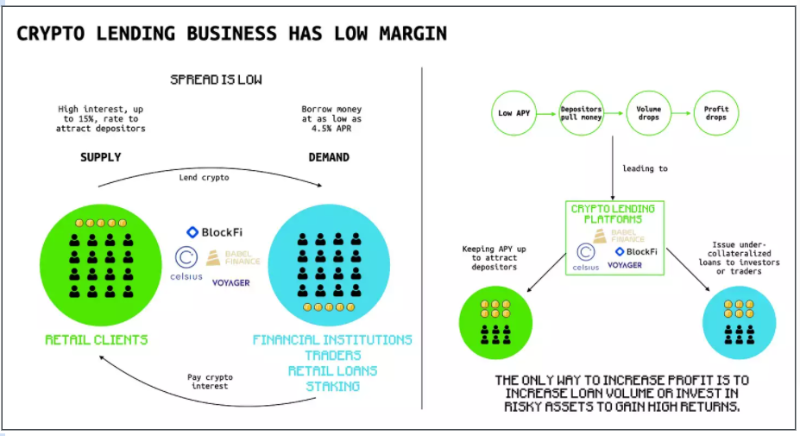

La majorité des sociétés de gestion d’actifs numériques proposent ces services. Ces particularités procurent aux prêteurs davantage de flexibilité opérationnelle, mais aussi davantage de risques. Par exemple, les plus célèbres services de gestion d’actifs cryptos tels que Babel, Voyager et BlockFi font actuellement face à de forts risques de liquidité, pouvant provoquer, s'ils ne sont pas maîtrisés, une panique financière généralisée sur le marché.

2.2 Market Making (Fabrication de marché)

Le market making est un service important et hautement spécialisé que les sociétés de gestion d’actifs n’offrent pas directement aux particuliers, mais qui reste crucial et indispensable pour l’industrie de la gestion d’actifs numériques.

Lorsqu’elles fournissent des services à leurs clients, les sociétés de gestion ont besoin du soutien des exchanges de cryptomonnaies, notamment en matière d’infrastructure, de frais réduits, et de limites de prêt plus élevées, grâce au volume d’affaires qu’elles génèrent. Toutefois, les exchanges accordent souvent ces avantages en échange de services solides de fabrication de marché. Plus la société peut fournir de volume et de profondeur de marché, plus le soutien de l’exchange sera important, lui permettant ainsi d’offrir de meilleurs services à ses clients.

Jump Trading, GSR, Alameda Research et IDEG sont les leaders de ce domaine. IDEG est une société de gestion d’actifs entièrement régulée, basée à Singapour. Son équipe de trading a développé un système de trading haute fréquence professionnel, fournissant de la liquidité sur divers exchanges numériques. Grâce à cela, IDEG bénéficie des meilleurs tarifs et des latences les plus faibles sur la plupart des exchanges, ce qui lui permet de mieux servir ses clients.

2.3 Plateformes de trading

Les plateformes de trading constituent également un service courant en gestion d’actifs. À l’instar des activités de courtage en finance traditionnelle, les clients peuvent acheter ou vendre des actifs spécifiques via la plateforme selon leurs préférences. La capacité de l’équipe de trading détermine la nature des services offerts. La plupart des plateformes se limitent à des transactions au comptant simples, tandis que d'autres peuvent proposer diverses stratégies comme l’arbitrage, les stratégies CTA ou options.

Genesis Trading, Amber Group, OSL et IDEG excellent particulièrement dans les activités de trading. Forte de son système interne de trading haute fréquence, IDEG a développé plusieurs stratégies de trading destinées à ses clients. Par exemple, ses stratégies quantitatives d’arbitrage permettent d’offrir des produits similaires à des produits à revenu fixe, non seulement en dollars, mais aussi en BTC, ETH ou d’autres cryptomonnaies. Les stratégies de trading algorithmique aident les clients à acheter ou vendre des actifs cryptos à de meilleurs prix. Enfin, les stratégies de couverture protègent les clients contre certains risques spécifiques.

2.4 Custody (Conservation d’actifs)

La custody est un service essentiel dans le secteur financier, car elle permet d’éliminer efficacement les risques opérationnels grâce à l’introduction d’un ou plusieurs approbateurs. Dans l’industrie des cryptomonnaies, on distingue trois types de services de custody :

Custody classique, similaire aux services traditionnels, comme Bitgo, Copper, etc.

Services de custody fournis par les exchanges, utiles lorsque les actifs sous-jacents sont fréquemment échangés. Binance et Coinbase proposent tous deux ce type de service.

Self-custody (auto-custody), méthode native plus proche de la philosophie crypto, généralement utilisée par les DAO et protocoles, où les clients gèrent leurs actifs via des solutions MPC (calcul multipartite sécurisé). Fireblocks et Gnosis Safe offrent ce type de service.

Les sociétés de gestion d’actifs sont les principaux utilisateurs des services de custody afin d’assurer la sécurité des actifs numériques. La custody doit être adaptée au produit concerné pour véritablement renforcer la sécurité.

Par exemple, lors de la conception de produits fiduciaires, IDEG choisit Binance et Coinbase comme entités de custody pour ses produits liés aux exchanges, et Gnosis Safe pour ses produits DeFi.

2.5 Fonds fiduciaires (Trusts)

Les sociétés de gestion d’actifs émettent généralement des produits financiers pour gérer les actifs de leurs clients. Dans l’industrie des cryptomonnaies, la plupart des produits financiers prennent la forme de fonds. Toutefois, certaines entreprises régulées peuvent lever des fonds via des structures fiduciaires (trusts). Les produits fiduciaires présentent plusieurs avantages :

Si un trustee institutionnel est désigné, il est possible de limiter la responsabilité légale ;

Cette structure offre davantage de confidentialité comparée à une société ;

La distribution entre bénéficiaires peut être très flexible ;

Les revenus du trust sont généralement imposés comme revenus personnels.

Suivi (Tracking)

Les produits de suivi suivent activement un actif numérique unique ou un panier d’actifs, visant un rendement accru. Pour les produits de suivi unitaire, l’équipe de trading d’IDEG utilise des stratégies quantitatives d’arbitrage afin d’améliorer le rendement. L’entreprise perçoit une commission sur la performance ajoutée plutôt que sur le rendement total, ce qui est particulièrement avantageux pour les clients optimistes sur le marché des cryptomonnaies.

Dans les produits panier, l’équipe d’investissement experte d’IDEG sélectionne les meilleurs actifs sous-jacents sur la base d’analyses fondamentales et de marché. En outre, l’équipe gère activement les positions afin d’optimiser le rendement.

Intérêts

Les produits à intérêts offrent aux clients un retour stable ou fixe. Contrairement à de nombreuses entreprises concurrentes qui financent les intérêts via les profits du prêt, les produits à intérêts d’IDEG génèrent leurs revenus par des opérations d’arbitrage quantitatif, ce qui implique un risque nettement moindre.

Mining

Les produits de minage de Bitcoin proposés par IDEG offrent un rendement élevé. Sa société sœur, Atlas Technology, est l'une des plus grandes entreprises minières de Bitcoin au monde. Grâce à une gestion fine, Atlas Technology parvient à obtenir un rendement supérieur à la moyenne du secteur, ce qui rend les produits miniers d’IDEG particulièrement compétitifs.

Émergents

Le marché des cryptomonnaies se situe constamment à la pointe de l’innovation technologique, bien différent des marchés traditionnels. Cela exige des stratégies multidimensionnelles de pointe pour s’adapter aux innovations du marché et identifier de nombreuses opportunités lucratives cachées. Grâce à des années de recherche spécialisée, IDEG aide ses clients à choisir les protocoles, déterminer le bon timing pour chaque opportunité unique, surveiller la performance, rééquilibrer les allocations de risque et couvrir les risques appropriés liés au marché et aux contreparties.

Structuration

IDEG conçoit des produits adaptés à des profils de risque variés. Par exemple, les revenus des mineurs de Bitcoin sont étroitement liés au prix du Bitcoin, ce qui expose les mineurs à un risque important. IDEG peut utiliser des produits dérivés structurés pour lisser les revenus des mineurs et éliminer ce risque.

3. Défis de la gestion d’actifs cryptos

La croissance exceptionnellement élevée attire de nombreux spéculateurs vers le marché des cryptomonnaies, et les services de prêt amplifient leur effet de levier. L’absence de système de crédit dans le secteur des cryptomonnaies permet aux grandes institutions d’emprunter facilement auprès de multiples prêteurs sans divulguer leurs positions ni leur levier. Dès lors qu’un marché baisse déclenche une liquidation chez l’un d’eux, une série d’événements en chaîne se produit, provoquant une panique financière. Récemment, Three Arrows Capital, Celsius, Voyager et Babel ont tous subi de graves crises de liquidité, nuisant gravement à leurs clients comme à elles-mêmes.

L’activité de prêt dans les cryptomonnaies a fortement rebondi pendant la pandémie, les investisseurs particuliers spéculant massivement, entraînant une hausse des prix. Entre début 2020 et début 2022, le nombre d’utilisateurs sur la plateforme Voyager est passé de 120 000 à 3,5 millions.

3.1 Marges faibles

Comme pour les banques traditionnelles, les marges des activités d’épargne et de prêt sont faibles. Selon les données de Gurufocus, le ROA (rendement des actifs) de la plupart des banques traditionnelles est d’environ 1 %. Bien que les encours sous gestion (AUM) des sociétés de gestion d’actifs numériques soient relativement inférieurs à ceux des banques, leurs coûts fixes sont comparables. Cela rend la majorité de ces sociétés non rentables. Certaines d’entre elles doivent alors prendre davantage de risques pour rechercher des profits supplémentaires.

3.2 Absence de régulation

Des crédits informels et non régulés circulent à grande échelle, de nombreuses institutions CeFi s’accordant mutuellement des prêts importants sans garantie. Ce phénomène peut sembler normal, semblable au refinancement interbancaire en finance traditionnelle, nécessaire à l’allocation optimale du capital et des risques entre entités du système bancaire. Toutefois, le marché du crédit dans l’industrie des cryptomonnaies manque de normes, de transparence et de surveillance.

Les prêts entre institutions CeFi s’effectuent de manière non régulée, sans contrôle paritaire ni divulgation. On peut considérer ces crédits comme des transactions occultes, privant ainsi le marché de ses mécanismes positifs. Par exemple, Three Arrows Capital, qui gérait jusqu’à 18 milliards de dollars d’actifs, après avoir perdu plusieurs centaines de millions sur l’effondrement de LUNA, a obtenu des dizaines de milliards de dollars de crédits non garantis auprès de plus d’une vingtaine d’institutions CeFi.

Ces prêteurs ignoraient l’état réel des actifs de Three Arrows Capital, l’utilisation des fonds, ou encore le montant emprunté simultanément à d’autres institutions. Suite à la faillite de Three Arrows Capital, plusieurs prêteurs comme Voyager et Celsius ont été entraînés dans une série de faillites et de restructurations. Ce cas illustre parfaitement le danger des transactions de crédit occultes et non régulées.

3.3 Manque de contrôle des risques

Les institutions CeFi ont souvent un passé commercial, et pratiquent fréquemment elles-mêmes des opérations à effet de levier. Pendant les cycles haussiers, ce sont généralement les institutions audacieuses en matière de levier qui se distinguent et connaissent une croissance explosive de leurs actifs. Ainsi, dans l’univers CeFi, habitué à juger les acteurs selon la taille et le taux de croissance des actifs, les gagnants sont souvent ceux qui osent augmenter agressivement leur levier et exposer davantage de risques. Ce profil de risque et cette culture de gestion des risques sont sans aucun doute à l’origine des défauts successifs observés récemment.

4. Solutions

Malgré les nombreux problèmes, nous pensons que les sociétés centralisées de gestion d’actifs jouent un rôle important dans l’industrie des cryptomonnaies. Voici quelques solutions que nous jugeons pertinentes :

4.1 Diversification des activités

Les marges des activités d’épargne et de prêt sont faibles et fortement dépendantes des actifs sous gestion. Or, la demande de prêt est limitée par la taille du marché. Les entreprises peuvent donc diversifier leurs activités pour augmenter leurs profits.

4.2 Régulation

De nombreuses institutions CeFi se livrent à des activités spéculatives à haut risque, telles que les produits dérivés ou le trading à effet de levier. Si elles spéculent uniquement avec leurs propres fonds, assumant ainsi pleinement les risques, cela ne pose pas de problème. Toutefois, faute de mécanismes de divulgation et de supervision, elles utilisent souvent des fonds collectés à d’autres fins pour alimenter ces spéculations, réduisant ainsi la liquidité disponible pour les secteurs productifs.

Dans la finance traditionnelle, le trading propriétaire (Proprietary Trading) est strictement encadré. Le Prop Trading consiste pour une banque ou une entreprise à trader des actions, dérivés, obligations, matières premières ou autres instruments financiers sur son propre compte, avec ses propres fonds, et non ceux des clients.

Durant la crise financière de 2008, les traders propriétaires et les hedge funds figuraient parmi les entités incriminées. La règle Volcker a justement été mise en place pour limiter strictement ces activités, afin de réguler les modes d’opération des traders propriétaires et le niveau de risque que les institutions financières peuvent assumer. Un enjeu majeur est d’éviter tout conflit d’intérêts entre l’entreprise et ses clients.

4.3 Gestion des risques

L’exposition aux risques peut prendre plusieurs formes. Les institutions CeFi doivent mettre en place des mécanismes de divulgation d’information et d’évaluation des risques selon plusieurs dimensions : taille, échéance, directionnalité, volatilité, liquidité, concentration, etc. En outre, dans un portefeuille, actifs et passifs doivent être correctement appariés afin d’atténuer les risques de liquidité, et éviter tout décalage entre les échéances des emprunts et des prêts. Étant donné la rapidité des changements de marché, les expositions doivent évoluer rapidement, nécessitant une pratique quotidienne de gestion des risques et des ajustements constants.

Un marché de financement sain et bien fonctionnel joue un rôle clé dans la durabilité économique, et des plans rigoureux de gestion des risques sont essentiels pour stimuler la croissance du secteur.

4.4 Custody institutionnelle des actifs

Il est essentiel de connaître sa contrepartie et son cadre de gestion des risques. Vous devez également interroger vos brokers, market makers, exchanges et principaux courtiers sur leurs dispositifs de protection par défaut, savoir où ils conservent vos actifs, et quelles procédures sont requises pour transférer vos actifs.

Dans la finance traditionnelle, la conservation des actifs des fonds enregistrés est régie par la loi de 1940 sur les sociétés d’investissement (« Investment Company Act », souvent appelée « loi de 1940 » ou « 40 Act »), qui impose qu’un tiers indépendant conserve en toute sécurité les actifs des investisseurs afin de minimiser les risques de vol ou de perte. Tel est précisément le but premier de la custody.

Coinbase et Binance ont lancé des services de sous-comptes de custody. Grâce à ce produit, les retraits sont entièrement contrôlés par le client, tandis que le gestionnaire peut directement effectuer des opérations sur ce sous-compte sans avoir à transférer les actifs du client vers un autre compte.

5. Conclusion

En résumé, nous pensons que la gestion d’actifs cryptos repose surtout sur la diversité des produits et la régulation. La majorité des entreprises du secteur s’orientent vers ces deux axes.