Investisseurs de Dragonfly : Analyse du récit du cycle DeFi, pourquoi reste-t-il largement en retard sur les L1 ?

TechFlow SélectionTechFlow Sélection

Investisseurs de Dragonfly : Analyse du récit du cycle DeFi, pourquoi reste-t-il largement en retard sur les L1 ?

Bien que les L1 aient pu surpasser le DeFi lors du dernier cycle, aucune ne pourra aller plus loin si nous ne parvenons pas à comprendre d'où viennent les nouveaux utilisateurs.

Rédaction : Celia Wan, Dragonfly Capital

Traduction : TechFlow intern

Quand les gens commencent à remettre en question tout ce qu'ils ont cru pendant le marché haussier, c'est que le cycle touche à sa fin.

Ce cycle cryptographique a commencé avec le lancement de COMP par Compound et l'entrée dans le grand public du concept de mise en jeu (staking) d'un seul jeton, et s'est officiellement terminé avec l'effondrement de Terra causé par la promesse de 20 % de rendement d’Anchor et l’inflation excessive de LUNA.

Cet effondrement a déclenché une série de questions de fond sur la validité des autres projets DeFi – voire même sur celle du Bitcoin :

En général, lorsque les tendances s'effondrent, les bulles spéculatives disparaissent aussi. Prenons l'exemple de Terra, autrefois l’un des plus grands succès de DeFi et des blockchains de niveau 1 (L1). Son échec signifie que le staking mono-jeton a perdu de son attrait, entraînant un réexamen des attentes et un ajustement des prix.

Bien que de nombreux jetons soient désormais à des niveaux historiquement bas, le marché converge maintenant vers de nouveaux prix qui ne reposent plus sur la spéculation, mais davantage sur une vision réaliste des réalisations concrètes du dernier cycle. Le marché baissier est donc un bon moment pour faire le bilan de l'année écoulée et des progrès réellement accomplis.

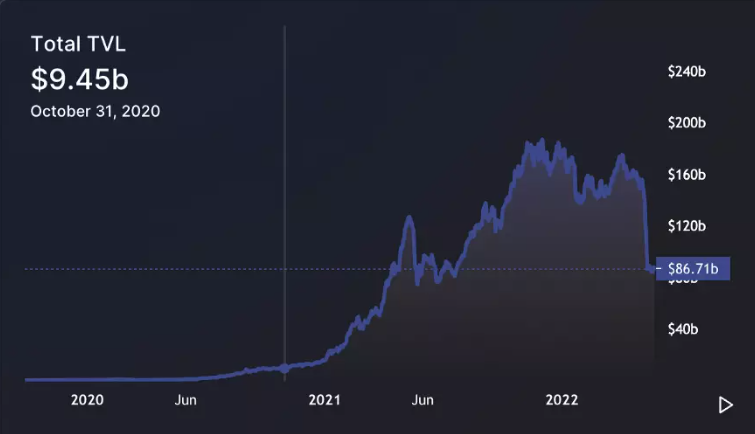

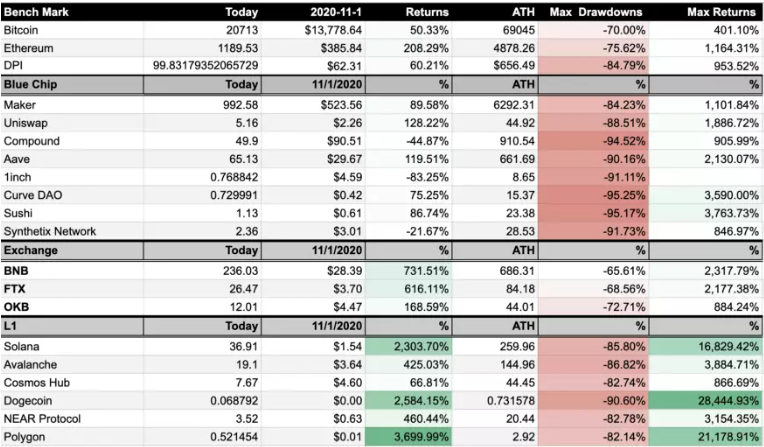

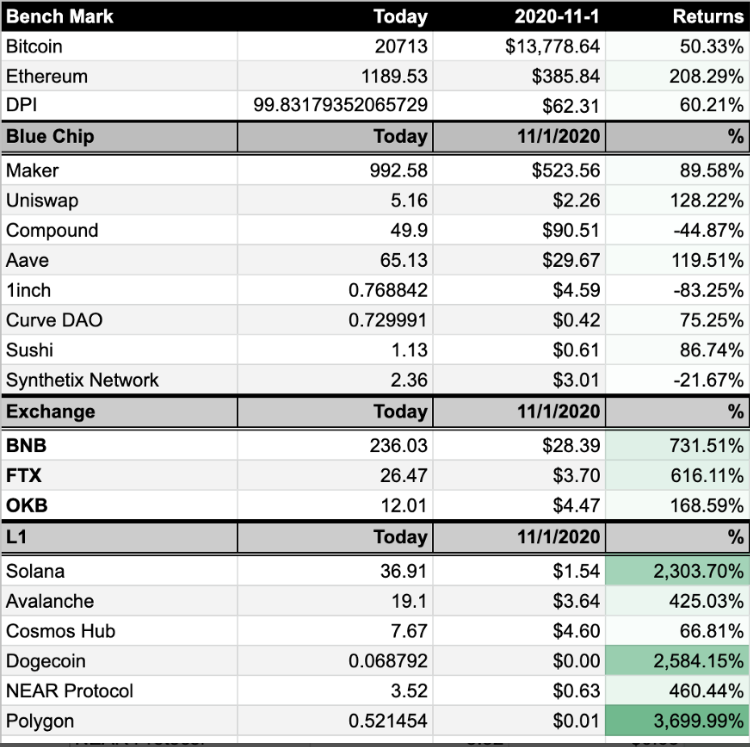

Pour relier cela au précédent cycle des prix, nous avons comparé le prix actuel de certains projets emblématiques de DeFi et de L1 à leurs sommets historiques, ainsi qu'à leur prix du 1er novembre 2020. Ce point temporel a été choisi car il correspond au début du cycle, une période où la situation de DeFi et des L1 commençait à se dessiner clairement, mais où la bulle était encore modeste — Uniswap avait lancé son jeton deux mois plus tôt, mais son prix n'avait pas encore explosé ; la TVL (valeur totale verrouillée) de DeFi frôlait les 10 milliards de dollars, sans encore connaître une croissance exponentielle ; des projets comme Avalanche, Solana et Terra n'avaient pas encore lancé leurs programmes de minage de liquidité, et étaient peu discutés.

Ces points de prix peuvent révéler quelques tendances :

1) Le rendement maximal potentiel d'un projet depuis le début du cycle ;

2) La capacité d'un projet à conserver sa valeur à la fin du cycle ;

3) Le repli subi par le jeton depuis son ATH (prix le plus haut) jusqu’à la fin du cycle.

Il s’avère que tant DeFi que les L1 ont sous-performé par rapport à Ethereum et Bitcoin en termes de résistance aux baisses. Ce n’est guère surprenant, car ETH et BTC bénéficient du consensus le plus fort sur le marché, un consensus moins sensible aux marées montantes et descendantes. Pour la même raison, le rendement maximal d’Ethereum et de Bitcoin est inférieur à celui de la plupart des jetons DeFi et L1.

Par ailleurs, en matière de rendement maximal, les L1 sont clairement les grands gagnants de ce cycle. Les deux premiers projets, Solana et Polygon, ont acquis leur notoriété grâce à des fonds abondants pour leurs écosystèmes et à des incitations massives au minage de liquidité. Leur rendement maximal dépasse largement cinq chiffres, distançant nettement d'autres L1 comme Avalanche ou Near.

Dans l'ensemble, les L1 ont surpassé DeFi, tandis que les « blue chips » de DeFi ont globalement accusé du retard (bien qu'ils aient tout de même réalisé des gains impressionnants à quatre chiffres). COMP et SNX ont particulièrement mal performé, probablement parce que leurs cycles de prix ne coïncident pas exactement avec le cycle analysé ici (SNX a été lancé en 2018, et COMP fonctionnait déjà avant le 1er novembre 2020).

Cette tendance indique une chose : dans le cycle précédent, DeFi n’a généré que peu d’alpha par rapport au beta des L1.

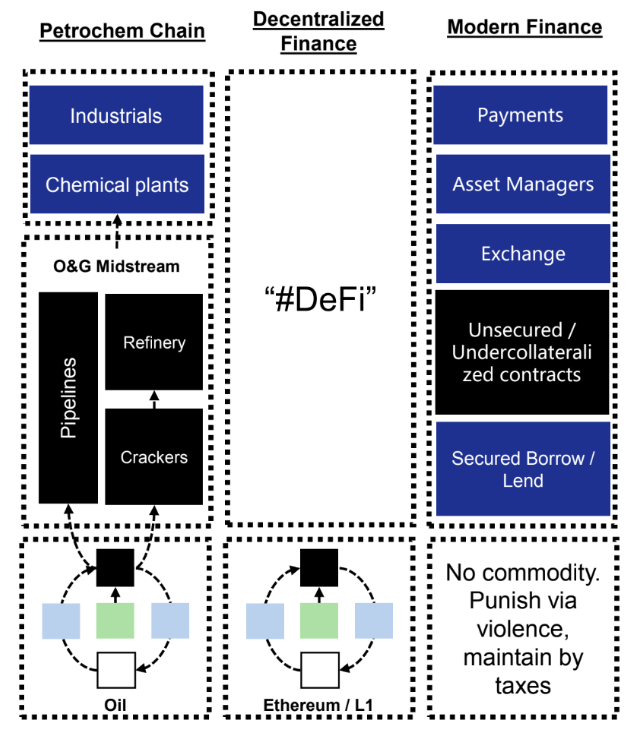

Jason Kam propose un excellent cadre de pensée sur cette question. Pendant l’été DeFi 2020, il a posé une question pertinente : « Si ETH est comparable à une matière première énergétique servant à construire une chaîne de valeur pétrochimique (DeFi), vaut-il mieux investir dans le pétrole ou dans les actions du secteur pétrochimique ? »

À la lumière des réalisations du cycle passé, la réponse semble claire : le jeton de base offre un meilleur ratio risque-rendement que toute application construite au-dessus, du moins pour l’instant. Ces deux dernières années, les jetons DeFi « blue chip » ont connu des replis similaires à ceux des L1 lors des baisses de marché, mais ont montré moins de potentiel de hausse lorsque le secteur décollait.

Sur le plan heuristique, cela est facile à comprendre. Jusqu’à présent, la majeure partie de l’enthousiasme autour de DeFi vient du fait qu’il peut apporter des « utilisateurs » et de la « liquidité » aux L1. Or, quand les utilisateurs arrivent effectivement sur les L1, ils sont souvent attirés principalement par les incitations au staking, découvrant rapidement que ces incitations constituent la seule chose qu’ils peuvent faire sur la blockchain. Ensuite, quand les rendements baissent, ils migrent vers d’autres L1 offrant de meilleurs taux.

Dans cette dynamique, les L1 n’ajoutent aucune valeur aux projets DeFi. Au contraire, DeFi existe surtout pour embellir l’apparence des L1 — il sert de moyen pour gonfler la TVL et le nombre d’utilisateurs, donnant ainsi l’illusion d’une « adoption ». Toutefois, de nombreux projets DeFi eux-mêmes ne tirent pas profit des différentes blockchains ; certains sont même freinés par des chaînes incompatibles avec EVM et par une documentation de développement médiocre.

Ainsi, ces projets DeFi manquent de moteurs intrinsèques pour maintenir leur capitalisation boursière. Leur croissance dépend fortement de l’expansion des L1, et leurs avantages sont limités par l’écosystème auquel ils appartiennent.

La preuve la plus parlante de ce modèle de croissance néfaste provient de la comparaison entre le prix actuel des jetons de ces projets et leur prix au début du cycle. Ces chiffres montrent combien de valeur DeFi et les L1 ont pu préserver après que l’effondrement de LUNA ait balayé une grande partie de la bulle spéculative.

Les résultats montrent que, bien que presque tous les jetons aient connu une croissance à deux chiffres ou plus durant cette période (à l’exception de COMP, 1INCH et SNX), DeFi n’a pas surpassé Ethereum ou les L1 en termes de conservation de valeur.

Prenons UNI comme exemple : son rendement entre le 1er novembre 2020 et aujourd’hui est de 128,22 %, contre 208,26 % pour Ethereum (UNI a également bénéficié récemment d’une hausse supplémentaire liée au rachat de Genie et à une nouvelle feuille de route NFT). Autrement dit, si vous aviez détenu de l’Ethereum au début du cycle et l’aviez gardé, vous auriez surperformé DeFi (« Hold » est crucial ici, car le rendement maximal d’Ethereum est inférieur à celui d’UNI). Cette observation vaut également pour de nombreux autres jetons DeFi.

C’est là une vision lucide de la valeur réelle qui reste à la fin du cycle. L’ancien modèle consistant à attirer des utilisateurs vers DeFi via des incitations à la liquidité et des airdrops ne fonctionne plus. DeFi a conduit des utilisateurs vers les L1, sans se soucier de ce qu’ils faisaient réellement. Le résultat final est que DeFi fait partie du secteur des services, et ne sert que lui-même — les utilisateurs participent à DeFi pour participer à DeFi, pas pour mener d’autres activités. Ce service auto-référentiel peut parfois dégénérer en pyramide de Ponzi.

Bien sûr, le prix n’est pas la seule chose qui compte. Durant le dernier cycle, DeFi a aussi vu de véritables innovations dont les progrès ne peuvent être quantifiés par le prix des jetons. Par exemple, la fonctionnalité révolutionnaire de liquidité concentrée d’Uniswap V3 a ouvert un immense espace de conception pour de nouvelles applications ; la demande pour l’espace bloc a stimulé une série de protocoles de financiarisation de cet espace, comme Flashbots et Alkimiya.

Enfin, certains protocoles DeFi ont lancé leur jeton tard dans le cycle et n’ont donc pas eu l’occasion de pleinement exprimer leur potentiel. Par exemple, des projets comme Lido, Ribbon et dYdX ont plusieurs produits ou mises à jour sectorielles à venir qui pourraient fortement stimuler leur croissance.

Une fois la fusion d’Ethereum achevée, la TVL de Lido devrait connaître une forte augmentation. Ribbon propose de nombreux produits structurés parfaitement adaptés à l’environnement composable de la chaîne, mais encore largement inexploités. dYdX et d'autres protocoles dérivés disposent encore d’un énorme marché inexploité, particulièrement si l’on compare leur volume d’échanges à celui de leurs homologues hors chaîne.

La réalité est que bien que les L1 aient pu surpasser DeFi dans le cycle précédent, aucun d’eux ne pourra progresser davantage si nous ne trouvons pas d’où viendront les nouveaux utilisateurs.

Quand de nouvelles catégories émergeront, capables d’attirer de véritables utilisateurs vers la blockchain — des utilisateurs ayant de réels besoins financiers que DeFi peut servir — alors DeFi redeviendra passionnant. L’essor des NFT et de Web3 en deuxième moitié de cycle a déjà montré une demande différente de celle des jetons excessivement levés. Ces catégories attireront de nouveaux utilisateurs et les reconnecteront à DeFi — ce sera l’histoire du prochain cycle.

D’ici là, de nombreuses questions restent à résoudre, et les équipes doivent se consacrer à des recherches essentielles dans le domaine DeFi. Le marché baissier leur fournira le temps précieux dont ils ont besoin pour se concentrer sur leurs produits, plutôt que de se précipiter vers le lancement et la promotion de jetons.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News