La tokenisation des actifs réels est-elle la porte d'entrée vers la prochaine ère de croissance du DeFi ?

TechFlow SélectionTechFlow Sélection

La tokenisation des actifs réels est-elle la porte d'entrée vers la prochaine ère de croissance du DeFi ?

Comment les actifs du monde réel tokenisés permettent-ils d'élargir l'échelle de la DeFi à un niveau mondial ?

Rédaction : ChainLinkGod.eth

Traduction : TechFlow intern

Comment les actifs du monde réel tokenisés (Tokenized Real-World Assets — RWAs) pourraient-ils permettre au DeFi d'atteindre une échelle mondiale ? Cet article présente mon point de vue sur les opportunités et défis actuels.

Je pense que tant que les RWAs ne seront pas massivement intégrés à la blockchain, le DeFi restera fortement réflexif, perçu principalement comme un casino spéculatif sur des jetons dont la valeur provient de leur capacité à générer des revenus via la spéculation.

L’intégration des RWAs sur chaîne offrira un moyen de raccourcir ce cycle spéculatif réflexif. Les jetons pourront être efficacement échangés contre des RWAs (collatéraux utilisés, liquidités, dettes, etc.), tandis que la spéculation sur les jetons cryptographiques continuera d’exister, mais ne constituera plus l’histoire principale.

Réfléchissons : si demain le DeFi disparaissait, quel serait l’impact sur la société ? À part quelques investisseurs perdant de l’argent et des développeurs se retrouvant au chômage, je pense que l’économie mondiale n’en serait guère affectée. Cela ramène à la question : « À quoi sert l’infrastructure que nous construisons ? » Notre objectif est-il de créer une société plus transparente, minimisant la confiance et économiquement plus efficace ? Ou créons-nous simplement une expérience sociale ou un jeu métavers destiné à la spéculation ?

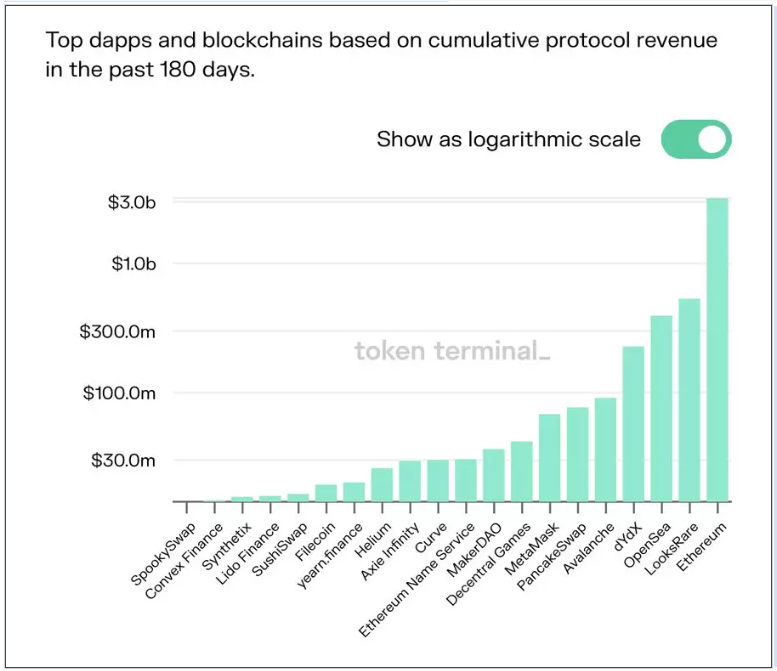

Encore une fois, d’où proviennent les revenus de ces blockchains et dApps ? D’après les données et observations, je pense qu’ils proviennent de la spéculation autour de jetons dont la proposition de valeur est problématique.

Durant un marché baissier, l’activité spéculative diminue, et ces flux de revenus diminuent en conséquence. La raison pour laquelle la cryptomonnaie monte autant est aussi celle pour laquelle elle chute autant.

Cela n’est pas durable, ni créateur de valeur dans le monde réel. Le DeFi doit répondre aux besoins fondamentaux du monde réel. Les RWAs créés par les entreprises et les gouvernements constituent une étape importante vers cette réalité.

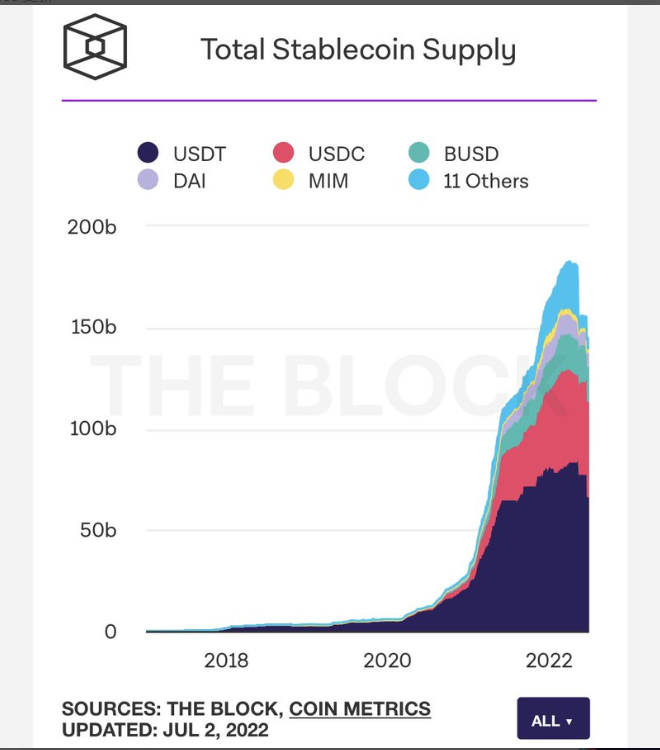

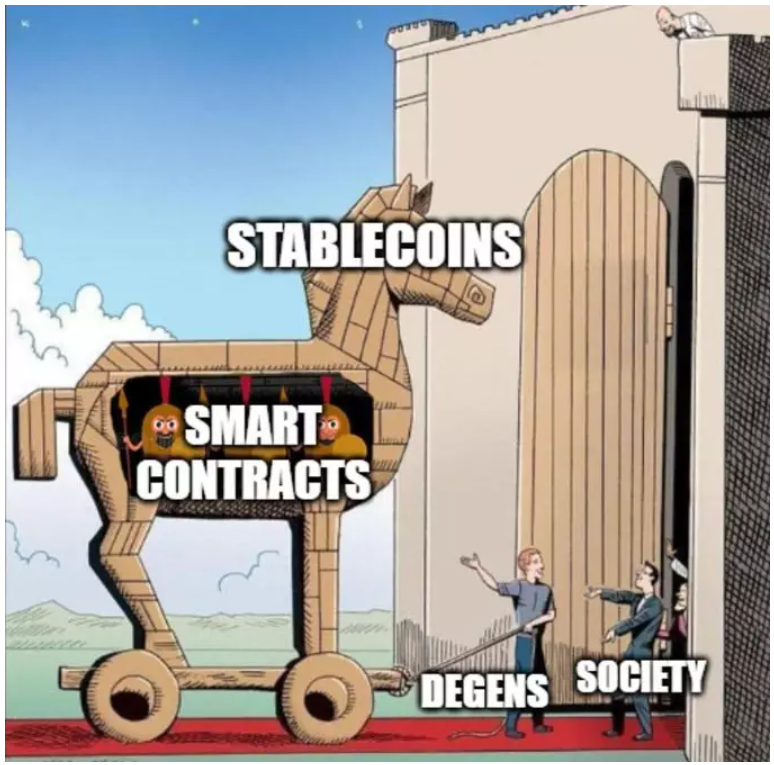

Cela a déjà commencé : la valeur des stablecoins a atteint son sommet en 2022, environ 180 milliards de dollars. Les stablecoins sont des dollars américains tokenisés, un RWA créé par le gouvernement américain (techniquement par la Réserve fédérale).

À mon avis, les stablecoins sont aujourd’hui l’un des produits DeFi les mieux adaptés au marché. Ce dollar numérique programmable, composable et sans autorisation peut être échangé et réglé de manière plus rapide et économique que dans la finance traditionnelle (TradFi).

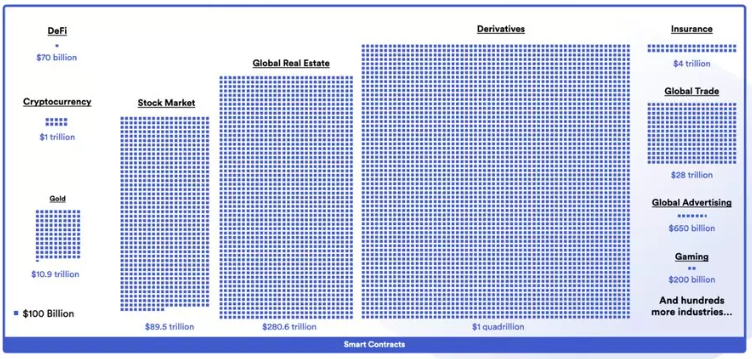

La prochaine étape naturelle consiste à porter d'autres RWAs sur chaîne. Nous avons déjà vu apparaître des formes tokenisées d'autres monnaies fiduciaires et de matières premières comme l'or, principalement sur Ethereum, mais bientôt probablement aussi sur d'autres blockchains.

Au-delà de ceux-ci, d’autres actifs existent : obligations gouvernementales, obligations d’entreprise, actions et titres. Sur le forum de MakerDAO, une proposition permettrait d’utiliser des ETF tokenisés d’obligations à court terme comme collatéral pour frapper du DAI.

Beaucoup s’opposent à cette proposition, arguant que les RWAs sur chaîne ne sont pas sans confiance, donc pas entièrement conformes aux idéaux de notre écosystème. Je ne suis pas de cet avis. La minimisation de la confiance est un spectre, et le DeFi peut apporter des avantages significatifs à tous les actifs situés dans ce spectre :

1. Amélioration de la transparence concernant les risques de marché et l'utilisation des actifs

2. Compatibilité parfaite avec d'autres infrastructures financières

3. Meilleure accessibilité pour les populations non bancarisées dans le monde

4. Augmentation des opportunités de revenus provenant de marchés plus larges

Le cœur du sujet ici est la réglementation. Si les règles et lois n’autorisent pas les entreprises à tokeniser des actifs sur des blockchains publiques, elles ne le feront pas ; si elles le font, il y aura d’autres contraintes, comme la vérification d’identité (KYC), etc.

Les régulateurs s'inquiètent de la question de l'identité dans le DeFi. Je pense que cela peut être résolu tout en protégeant la vie privée grâce aux preuves à connaissance nulle (zero-knowledge proofs). Prouver des faits vous concernant sans avoir à les divulguer publiquement sur la chaîne. Mais même si les obstacles réglementaires et d'identité étaient levés, une partie des applications et utilisateurs souhaitera continuer à n'utiliser que des cryptomonnaies, en maximisant la décentralisation et la minimisation de la confiance. Ainsi, une divergence entre un DeFi régulé et un DeFi non régulé pourrait apparaître.

Les RWAs tokenisés, ainsi que leurs utilisateurs, revenus et soutien institutionnel, seront présents dans le DeFi régulé, tandis que les activités de pari, d’expérimentation économique et de spéculation se dérouleront dans le DeFi non régulé.

Le DeFi non régulé peut servir de bac à sable pour explorer de nouvelles idées, et constituer un filet de sécurité si jamais la société et la finance traditionnelle s’effondraient complètement. Il est toujours bon d’avoir une alternative viable.

Si vous examinez le paysage actuel du DeFi, vous verrez que les projets commencent déjà à choisir dans quel écosystème ils veulent évoluer. Certains projets traversent les deux écosystèmes, mais ils appartiennent principalement à la couche infrastructurelle.

Enfin, ce que je décris ici n’est pas nécessairement ce que je souhaite voir arriver, mais ce qui doit se produire pour que le DeFi s’agrandisse, et ce qui semble être l’état le plus probable de l’écosystème futur. C’est ainsi que la crypto et le DeFi atteindront le prochain milliard d’utilisateurs : en proposant des produits et services que le grand public désire vraiment.

Ce n’est pas le seul obstacle à franchir — beaucoup reste à faire sur l’expérience utilisateur (UX) et la prise en main — mais c’est un autre sujet.

En résumé, nous ne devrions pas consacrer trop de temps à des activités hautement spéculatives. Nous devrions plutôt nous concentrer davantage sur la manière dont nous allons amener les RWAs sur la blockchain, afin de pouvoir offrir au grand public des applications réellement désirées.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News