GrayScale porte plainte contre la SEC américaine après le rejet de son ETF. Pourquoi un ETF est-il si important ?

TechFlow SélectionTechFlow Sélection

GrayScale porte plainte contre la SEC américaine après le rejet de son ETF. Pourquoi un ETF est-il si important ?

La SEC a rejeté l'ETF de Grayscale, ce qui a conduit Grayscale à poursuivre l'organisme en justice !

Mercredi, la Securities and Exchange Commission (SEC) des États-Unis a rejeté la demande de Grayscale Investments visant à transformer son Bitcoin Trust (GBTC) en un ETF. Il s'agit d'une initiative que Grayscale soutient publiquement depuis avril dernier. Actuellement, Grayscale poursuit la SEC en justice.

La justification du refus est particulièrement vague. Dans sa décision, la SEC affirme que la demande de Grayscale concernant un ETF au comptant sur bitcoin n'est pas suffisante pour protéger les investisseurs contre « la fraude et les comportements ou pratiques manipulatoires ».

Retour sur l’historique des ETF :

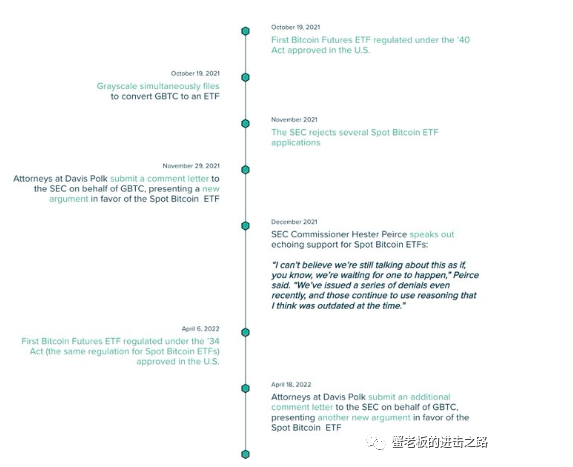

Le 16 octobre 2021, la SEC a approuvé pour la première fois un ETF bitcoin : celui de ProShares sur les contrats à terme bitcoin (NYSEARCA : BITO). Cet événement a marqué le début de l’approbation des ETF bitcoin basés sur les contrats à terme. Par la suite, d’autres ETF comme BTF et XBTF ont été créés selon les lois de 1940 sur les conseillers d’investissement et les sociétés d’investissement.

Contrairement à ces ETF, Teucrium a obtenu en avril la première autorisation pour émettre un ETF bitcoin sur contrats à terme dans le cadre de la loi de 1933 sur les valeurs mobilières et de la loi de 1934 sur les opérations boursières ;

En mai, Valkyrie a également lancé son ETF VBB sur contrats à terme bitcoin, encadré par les lois 33/34 ;

En juin, alors que la capitalisation totale du marché cryptographique chutait de 70 %, ProShares a lancé le premier ETF short sur bitcoin, BITI.

L’approbation de ces ETF fondés sur les lois 33/34 nous a fait croire avec optimisme qu’en juin et juillet, les ETF bitcoin au comptant de Bitwise et Grayscale seraient très probablement approuvés par la SEC.

Mais les choses ne se passent pas toujours comme prévu. Le rejet d’aujourd’hui a conduit Grayscale à intenter une action en justice contre la SEC.

Suite à cet optimisme antérieur, la décote importante de GBTC a fortement diminué récemment — passant d’un minimum de -34 % le 17 juin à -29 % aujourd’hui. Si un ETF au comptant était approuvé, même une entrée modeste de 1 % des dizaines de milliers de milliards de dollars provenant des marchés financiers traditionnels vers le marché crypto représenterait des centaines de milliards de dollars, équivalant à des dizaines de GBTC. Avec l’effet de levier, la capitalisation pourrait encore croître exponentiellement, devenant ainsi un catalyseur potentiel du retour du marché crypto à un cycle haussier.

En raison de certaines caractéristiques des ETF sur contrats à terme (comme leurs frais plus élevés), l’intérêt actuel pour ces produits reste faible. Les performances annuelles de BITO, BTF et XBTF restent en retard de 7 à 10 % par rapport au prix spot du bitcoin. La chute du marché crypto a encore aggravé les performances des ETF sur contrats à terme. BITO, premier ETF bitcoin sur contrats à terme, est même devenu l’un des dix pires fonds deux mois après son lancement.

Pourquoi les ETF au comptant tardent-ils tant à être approuvés ?

Examinons les raisons précédemment invoquées par la SEC pour rejeter la demande de Grayscale concernant un ETF bitcoin au comptant.

1. La principale objection de la SEC aux ETF au comptant sur crypto-monnaies concerne la crainte que celles-ci soient négociées sur des plateformes non réglementées, rendant leur surveillance difficile. La SEC considère également que la manipulation du marché est un problème persistant sur le marché au comptant. Bien que la SEC ait approuvé des ETF sur contrats à terme cryptos, ceux-ci sont tous cotés sur des plateformes supervisées par les autorités financières américaines.

2. De nombreux investisseurs dans les ETF BTC au comptant utilisent des fonds de pension ou des plans de retraite. Ces investisseurs ne peuvent pas supporter des produits à haut risque et forte volatilité, ce qui pourrait entraîner de lourdes pertes.

Cependant, de nombreux partisans jugent infondées les réserves de la SEC.

1. Le fonds fiduciaire de Grayscale a été créé sous forme de fiducie privée. Auparavant, les ETF similaires sur matières premières étaient adossés à des actifs physiques tels que l’or (GLD, IAU) ou l’argent (SLV). Cette fois, Grayscale construit son ETF BTC au comptant selon la même structure classique que les ETF traditionnels au comptant, ce qui est tout à fait légitime et conforme à la réglementation.

2. La SEC a déjà approuvé d'autres ETF, notamment plusieurs ETF sur or, qui intègrent des effets de levier allant jusqu'à 2 fois voire plus. En outre, de nombreux ETF basés sur des actions de pays émergents présentent non seulement une volatilité comparable, voire supérieure, à celle du bitcoin, mais leurs marchés sous-jacents sont eux aussi susceptibles d'être manipulés.

3. La décision de la SEC d'approuver les ETF bitcoin sur contrats à terme tout en refusant les ETF au comptant crée une situation paradoxale : investir dans des dérivés comme les contrats à terme serait considéré comme plus sûr que posséder directement du bitcoin physique, alors que traditionnellement, les produits dérivés sont perçus comme plus risqués. De plus, en raison du roulement mensuel des contrats (Roll Yield Cost), il peut y avoir une perte d'actif pouvant atteindre 30 %.

Ainsi, pour résoudre ces problèmes, Grayscale a déposé le 29 novembre 2021 une demande afin de convertir GBTC en ETF, conformément aux lois 33/34 et au cadre réglementaire. Figure : Chronologie de l’ETF bitcoin au comptant de Grayscale

En réalité, les lois 33/34 et la loi de 1940 ont toutes deux été mises en place après le krach boursier de 1929 afin d’établir un cadre réglementaire plus stable pour les marchés financiers. En ce qui concerne les ETF, la principale différence réside dans les procédures requises pour leur émission.

La loi de 1940 met l’accent sur la régulation des produits financiers destinés au grand public, offrant une forte protection aux épargnants individuels (car les fonds de pension constituent une source majeure de financement pour les fonds communs). Elle insiste donc fortement sur l’accessibilité et l’adaptabilité des produits financiers au grand public. Cette loi exige que les sociétés d’investissement s’enregistrent auprès de la SEC pour pouvoir offrir des titres sur les marchés publics.

En revanche, les lois 33/34 mettent davantage l’accent sur la transparence des produits financiers vis-à-vis des investisseurs, avec des exigences plus souples quant au processus d’émission. Étant donné que l’ETF sur contrats à terme bitcoin de Teucrium a déjà été approuvé dans le cadre des lois 33/34, beaucoup pensent que cela ouvre la voie à l’approbation future d’un ETF au comptant dans le même cadre juridique.

Un autre point intéressant : FTX pourrait aider à faire approuver l’ETF BTC au comptant.

1. Le président de la SEC, Gary Gensler, a indiqué que le marché bitcoin, « pratiquement non réglementé », suscitait des inquiétudes en matière de fraude et de manipulation. Il a appelé les plateformes de cryptomonnaies à s’enregistrer auprès de la SEC, estimant que la plupart des cryptomonnaies sont des titres relevant de la compétence de la SEC.

2. Plus tôt cette année, FTX US a soumis une proposition au Congrès demandant à être régulé par la Commodity Futures Trading Commission (CFTC). La CFTC a reçu des demandes d’organismes de compensation de dérivés (DCO) ou de candidats potentiels à ce statut, souhaitant proposer directement aux participants des services de compensation de produits à marge, sans passer par des courtiers en contrats à terme intermédiaires (modèle sans intermédiaire).

3. Hier, le président de la SEC, Gary Gensler, a déclaré que le bitcoin était une « marchandise », affirmant même que c’était « la seule cryptomonnaie que j’accepte d’appeler marchandise ». Cela semble également suggérer que le trading de bitcoin pourrait relever de la juridiction de la CFTC.

Ainsi, la demande de FTX pourrait conduire à la création d’une bourse réglementée par la CFTC, proposant à la fois des produits au comptant et des dérivés sur bitcoin. Cela pourrait augmenter significativement la part des transactions bitcoin « réglementées », éliminant ainsi la principale préoccupation de la SEC lors de l’approbation d’un ETF bitcoin au comptant.

Pourquoi Grayscale souhaite-t-il passer par un ETF ?

Les fonds négociés en bourse (ETF) regroupent des titres ou des matières premières, permettant aux investisseurs d’acheter des parts sur les marchés publics sans détenir directement les actifs — ici, le bitcoin. En octobre dernier, la SEC a finalement approuvé un ETF bitcoin sur contrats à terme, offrant une spéculation sur les prix futurs du bitcoin via des instruments dérivés. Elle n’autorise toutefois toujours pas les ETF bitcoin au comptant, liés au prix actuel du bitcoin.

Selon Grayscale, le Bitcoin Trust gère actuellement 12,9 milliards de dollars. Depuis février 2021, les actions du Grayscale Bitcoin Trust (GBTC) se négocient à un fort décote par rapport à la valeur nette des bitcoins détenus par Grayscale.

En transformant le fonds fiduciaire en ETF bitcoin au comptant, Grayscale espère corriger cette « décote », percevoir des frais plus bas, et faciliter les entrées et sorties de capitaux du fonds.

Conclusion :

Si l’ETF de Grayscale était approuvé, ce serait clairement une excellente nouvelle. Mais aujourd’hui, la demande a été rejetée, et peu importe ce que l’on dit désormais. Grayscale a déjà entamé une procédure judiciaire contre la SEC. Nous devons simplement suivre attentivement l’évolution de ce dossier. À présent, le seul grand catalyseur attendu cette année est la fusion d’Ethereum — espérons qu’elle ne soit pas repoussée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News