L'incident cryptographique « Lehman », comprenez-vous vraiment les relations entre ces actifs comme stETH, 3AC et Celsius ?

TechFlow SélectionTechFlow Sélection

L'incident cryptographique « Lehman », comprenez-vous vraiment les relations entre ces actifs comme stETH, 3AC et Celsius ?

Les relations complexes entre ces actifs et institutions que sont stETH, Three Arrows Capital et Celsius.

Auteur : 0xCryptolee

Relecture : Wu Ji

Produit par CIG Labs

La récente chute du marché cryptographique, tout le monde connaît probablement plus ou moins ses causes.

Dans les articles et discussions publiés par la communauté, les noms d’actifs et d’institutions tels que « stETH », « 3AC (Three Arrows Capital) » et « Celsius » sont fréquemment mentionnés, mais comprenez-vous vraiment les relations complexes entre ces actifs et institutions ? Je vais vous en offrir une brève analyse afin de mieux comprendre cette crise cryptographique.

stETH

Le cœur de l'histoire réside dans le stETH. Permettez-moi d'abord d'expliquer ce qu'est le stETH. Le stETH est un jeton producteur de rendement émis par Lido, une solution de mise en gage liquide. Les investisseurs détenant des ETH peuvent choisir de participer au minage de la couche de consensus d'Ethereum via le service de mise en gage PoS (Proof of Stake) proposé par le protocole Lido, qui consiste à verrouiller leurs jetons ETH dans la Beacon Chain. Le PoS est le nouveau mode de minage d'Ethereum après la fusion (« The Merge »). Les ETH misés via Lido seront bloqués jusqu'à la première mise à jour dure post-fusion, appelée Shanghai, après quoi ils seront progressivement débloqués par lots.

Avant cela, les utilisateurs ayant misé reçoivent des stETH comme preuve de retrait future. La mise en gage PoS d’ETH (lock-up) ne devrait normalement pas être liquide, mais la demande forte des investisseurs pour conserver la liquidité de leurs actifs misés a conduit à deux voies principales permettant de libérer la liquidité du stETH :

1. Divers protocoles DeFi acceptent le stETH comme collatéral pour emprunter des actifs liquides et ainsi libérer la valeur de l’actif bloqué ;

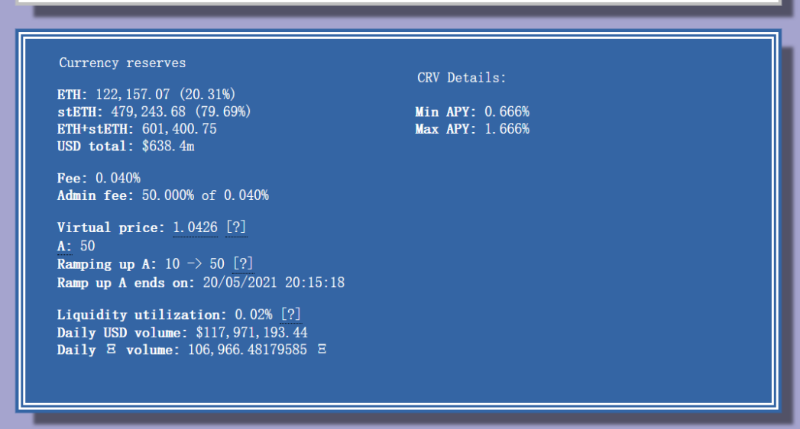

2. Création sur Curve d’un pool de liquidité entre stETH et ETH, permettant aux détenteurs de stETH de sortir de leur position sur Lido. Nous reviendrons plus tard sur ce point.

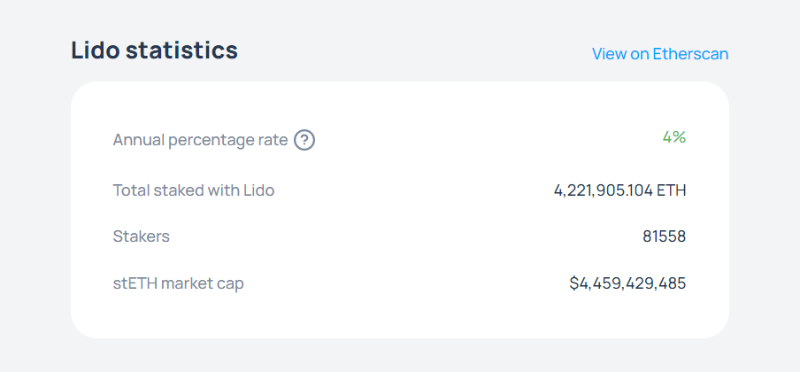

Volume misé et capitalisation du stETH, capture d’écran issue de Lido.fi

Situation du pool stETH/ETH sur Curve, capture d’écran issue de curve.fi

Lido

Par comparaison avec le minage Ethereum selon le modèle PoW actuel, les ETH verrouillés dans la Beacon Chain peuvent être assimilés à des machines minières, tandis que le stETH représente le justificatif de propriété de ces actifs miniers. Toutefois, l’actif participant au minage et à la validation n’est plus une machine physique, mais 32 ETH (ce seuil de 32 ETH correspond exactement au minimum requis pour exécuter un nœud validateur sur la couche de consensus d’Ethereum). Le protocole Lido peut alors être comparé aux pools miniers existants dans le minage PoW. Alors que les pools classiques regroupent des équipements matériels, les solutions de mise en gage liquide comme Lido agrègent des ETH fragmentés pour participer collectivement à la validation. Le principe fondamental reste inchangé. De même, les bourses centralisées et autres institutions proposant un service de minage sur la couche de consensus rassemblent les fonds des utilisateurs afin de créer des nœuds validateurs.

Contrairement au minage PoW, le minage PoS risque davantage de conduire à une centralisation d’Ethereum. Dans le modèle PoW, contraint par des facteurs comme la réglementation, le coût de l’électricité ou les conditions environnementales, les fermes et pools miniers sont généralement dispersés géographiquement, favorisant naturellement la décentralisation. Toutefois, la consommation énergétique élevée fait de ce système une cible fréquente de critiques.

Avec le passage au PoS, toute personne disposant de 32 ETH peut devenir un validateur de la couche de consensus, ce qui confère un avantage naturel et une influence accrue à ceux qui possèdent davantage d’ETH — notamment les bourses, sociétés de gestion d’actifs et gros détenteurs (« whales »). Actuellement, les principaux participants au consensus d’Ethereum sont les grandes bourses centralisées et des solutions semi-décentralisées comme Lido.

Pourquoi qualifier Lido de « semi-décentralisé » ? Principalement parce que le choix des opérateurs de nœuds et la conservation des clés de retrait sont gérés de manière relativement centralisée : seuls les opérateurs approuvés par Lido peuvent recevoir des ETH du protocole pour exécuter des nœuds validateurs. Ce point fait l’objet de critiques et de controverses récurrentes au sein de la communauté Ethereum.

Lido occupe durablement une place parmi les 5 premiers protocoles DeFi en termes de TVL (valeur totale verrouillée), et est l’entité unique ayant misé le plus grand volume d’ETH sur la Beacon Chain. Son influence sur l’écosystème Ethereum s’accroît continuellement avec la croissance du marché du stETH.

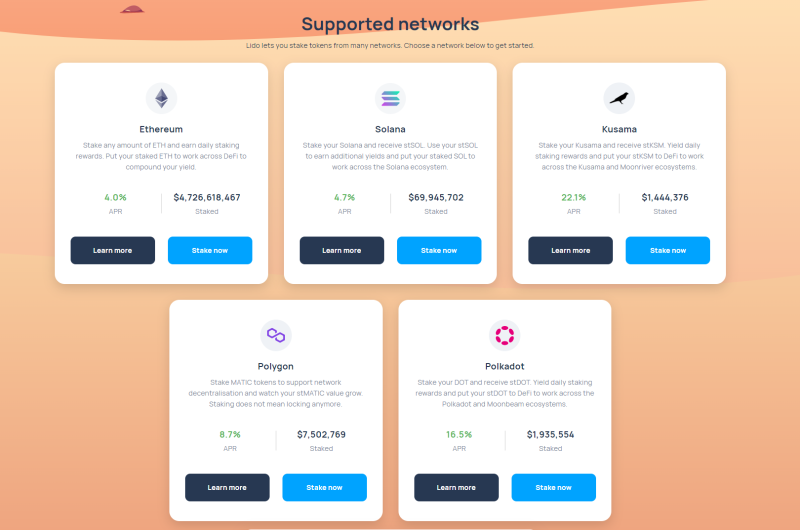

En résumé, Lido est une solution de mise en gage liquide facilitant la participation des investisseurs au minage PoS d’Ethereum. Bien entendu, outre Ethereum, Lido propose également des services de mise en gage sur d'autres blockchains PoS telles que Solana, Polygon, Kusama et Polkadot.

Services PoS pris en charge par Lido, capture d’écran issue de Lido.fi

Minage PoS d’Ethereum

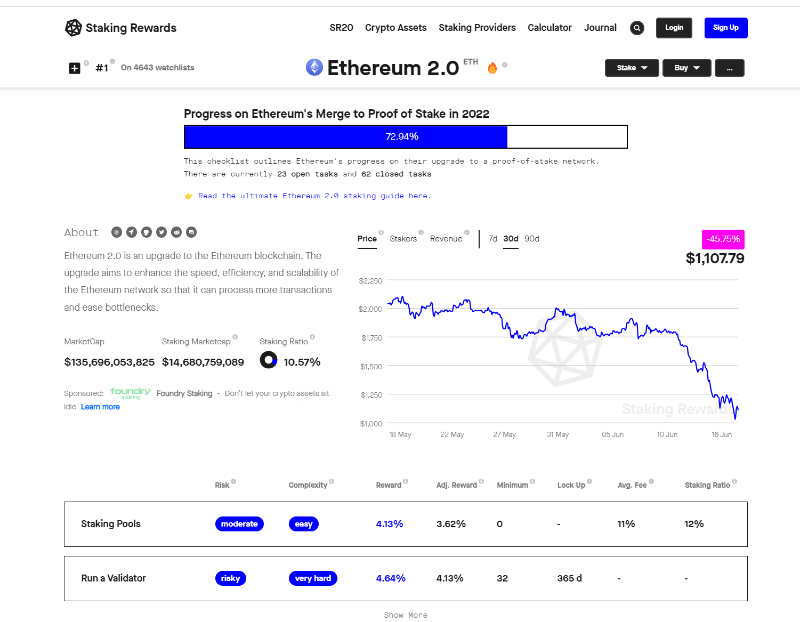

Après avoir expliqué le stETH et Lido, il convient naturellement d’aborder le mécanisme de minage et de production de blocs d’Ethereum après son passage au consensus PoS. Comme mentionné précédemment, après la fusion, la création de blocs s’effectue par consensus entre validateurs. Les nœuds qui ont misé 32 ETH dans le contrat de la couche d’exécution (c’est-à-dire le réseau principal actuel) et exécutent un client validateur (comprenant un client de consensus et un client d’exécution) sont sélectionnés aléatoirement pour former un comité de validation, qui valide ensuite la création de blocs via une signature de seuil. Ce mécanisme de consensus particulier, combiné à l’état actuel d’Ethereum en attente de fusion, explique précisément l’émergence du stETH et la demande de liquidité associée.

Progression d’Ethereum 2.0 et détails liés au staking, capture d’écran issue de stakingrewards.com

3AC (Three Arrows Capital)

Fondé en 2012 par Zhu Su et Kyle Davies, Three Arrows Capital a investi dans de nombreux projets du domaine cryptographique, marquant sa présence tant sur les marchés primaires que secondaires.

Selon des informations communautaires, 3AC aurait réalisé des investissements massifs précoces en BTC et ETH, lui permettant de devenir un fonds de premier plan durant le dernier marché haussier.

Cependant, en raison d’une estimation excessivement optimiste par son fondateur Zhu Su concernant l’évolution du marché cryptographique, combinée à un usage intensif de levier financier et à des stratégies d’investissement agressives, 3AC s’est retrouvé en crise de liquidité dans un contexte macroéconomique de relèvement des taux et de réduction du bilan par la Réserve fédérale américaine, entraînant une série massive de liquidations sur chaîne.

En outre, dans le cadre de son investissement dans le projet Luna (aujourd’hui Lunc), 3AC a subi des pertes représentant près de 99,9 % de son investissement initial, presque totalement anéanties, aggravant encore davantage sa crise de liquidité.

Celsius

Fondé en 2017, Celsius est une plateforme de prêt en cryptomonnaies. On peut la comparer à une banque traditionnelle. Contrairement à des protocoles décentralisés comme Aave, Celsius est centralisé : les utilisateurs déposent leurs actifs sur des adresses de portefeuille gérées par la plateforme, qui génère des revenus via des services de prêt, de trading, de paiement, de garde, ou encore de minage Bitcoin, offrant ainsi des taux d’intérêt relativement élevés.

Grâce à des rendements bien supérieurs à la moyenne du marché, Celsius a attiré environ 24 milliards de dollars d’actifs sous gestion. Sur la base de performances remarquables, le projet a levé 400 millions de dollars lors d’un tour de financement de série B en octobre 2021, mené par WestCap (fondé par l’ancien dirigeant d’Airbnb Laurence Tosi) et CDPQ, le deuxième plus important fonds de pension canadien. En novembre 2021, ce montant a été porté à 750 millions de dollars.

Préalablement, Celsius avait déjà obtenu un financement de 10 millions de dollars de la société Tether (ce qui a conduit certains à spéculer que l’effondrement de Celsius visait à affaiblir la stabilité du stablecoin USDT de Tether).

Maintenant que nous avons présenté les entités et actifs impliqués dans cet événement, nous pouvons assembler le récit complet.

Le fort effet de levier de Three Arrows

Comme indiqué précédemment, Three Arrows Capital détenait une grande quantité d’ETH. Pour générer des rendements, 3AC a misé ces ETH via le protocole Lido dans le cadre du minage PoS d’Ethereum.

Toutefois, avant la fusion, le rendement annuel du minage PoS d’Ethereum était d’environ 4 %. Clairement insuffisant pour satisfaire les exigences de rendement du capital. Afin de libérer la liquidité de ses stETH et poursuivre la génération de profits, 3AC a profité du fait que des protocoles DeFi majeurs comme Aave acceptent le stETH comme collatéral. Un détenteur de stETH peut ainsi le déposer sur Aave en garantie surcollatéralisée pour emprunter des ETH, puis réinjecter ces ETH dans Lido, créant un cycle répété. C’est ce que l’on appelle couramment le « DeFi layering » (ou « empilement DeFi »).

Tant que le marché continue de monter ou reste stable, ces opérations sont sûres, car les prêts sur les protocoles DeFi reposent sur une sur-garantie (la valeur du collatéral dépasse celle de l’emprunt), ce qui signifie qu’en cas de fluctuations raisonnables des prix, aucune insolvabilité ni liquidation automatique ne se produit.

C’est exactement ce que faisait 3AC : non seulement en utilisant le « layering » sur des protocoles décentralisés, mais aussi en engageant ses actifs auprès d’institutions centralisées pour emprunter davantage. Tant que la liquidité du marché reste abondante et que les prix sont stables, ces pratiques ne posent guère de problème. Malheureusement, avec le resserrement monétaire de la Réserve fédérale américaine, la liquidité globale diminue, mettant BTC et ETH sous pression. Lorsque les prix baissent, les collatéraux de 3AC deviennent insuffisants, obligeant l’entreprise à ajouter des garanties pour éviter la liquidation.

3AC a alors vendu des altcoins et des stETH pour récupérer des liquidités destinées à renforcer ses garanties. Cette vente massive de stETH sur le marché a déséquilibré fortement le pool ETH/stETH sur Curve : le stETH s’est accumulé tandis que l’ETH disponible diminuait, entraînant une décote du stETH, tombant à un moment donné à 0,94 ETH par stETH.

(Beaucoup parlent ici de « décrochage » (« de-pegging ») du stETH, mais en réalité, le stETH reste adossé aux ETH bloqués par la mise en gage et peut toujours être échangé 1:1 contre des ETH. Il n’y a donc pas de « décrochage ». Ce phénomène reflète simplement une décote temporaire due à l’offre et à la demande : les investisseurs acceptent de vendre leurs stETH à rabais pour obtenir rapidement de la liquidité en ETH.)

Il est clair que 3AC, trop optimiste sur le marché, a utilisé un levier excessif. Sous pression du marché, cela a provoqué des liquidations massives, qui à leur tour ont accentué la baisse des prix, entraînant davantage de liquidations. Ajoutées aux pertes subies sur sa position Luna et d’autres plateformes, la liquidité de 3AC s’est tarie, allant jusqu’à des allégations de détournement d’actifs d’investisseurs partenaires ou de liquidation forcée de son fonds NFT.

Three Arrows est en danger. Le marché haussier a fait naître cet acteur de premier plan, mais lorsque la marée descend, on découvre qu’il était nu ! Lors de l’effondrement, beaucoup ont analysé l’échec de 3AC comme étant dû à un levier excessif et à des investissements trop agressifs. Mais à quoi bon ? Seule la maîtrise de la cupidité et un respect constant du marché permettent de survivre à long terme, voire de surpasser les crises.

Les rendements élevés de Celsius

Celsius, institution centralisée, attire les fonds d’investisseurs via des rendements élevés, méthode similaire à celle du protocole Anchor : offrir des taux attractifs pour capter les dépôts. Or, plus les rendements sont élevés, plus les risques le sont.

Le principal problème de la crise de liquidité de Celsius réside dans sa stratégie d’investissement. La plateforme a misé une grande partie des actifs des utilisateurs via le staking PoS d’Ethereum, actifs dont la liquidité est verrouillée jusqu’à la mise à jour Shanghai post-fusion. Celsius a également engagé une part significative de ses ETH via le protocole Lido.

De plus, Celsius a connu deux investissements malheureux : le premier concerne BadgerDAO, une plateforme DeFi ayant subi un vol de près de 120 millions de dollars en décembre 2021 ; le second concerne StakeHound, une plateforme de staking ETH2.0 ayant perdu environ 75 millions de dollars suite à la perte de clés privées. Celsius était l’un des principaux perdants dans ces deux incidents, ce qui a amplifié l’anxiété des déposants et affaibli davantage sa liquidité.

Mais la cause principale demeure que ses rendements élevés n’étaient pas durables. Pendant le marché haussier, divers protocoles DeFi pouvaient potentiellement générer de bons rendements. Mais dans un contexte macroéconomique de resserrement, le marché perd confiance et liquidité. Sans restriction de retrait, un grand nombre d’utilisateurs ont commencé à demander des retraits. Or, la majorité des actifs gérés par Celsius étaient bloqués ou misés. La liquidité disponible s’est rapidement épuisée. Celsius a alors dû vendre massivement ses stETH sur Curve pour récupérer des ETH afin de répondre aux demandes de retrait. Étant donné que toutes ces données sont visibles sur la blockchain, l’exposition financière de Celsius est devenue publique, alimentant la panique. Un mouvement de foule s’est ensuivi. Même après avoir vendu ses stETH à décote, Celsius n’a pu honorer toutes les demandes de retrait, ce qui l’a conduit à suspendre les retraits et à chercher une acquisition ou une restructuration.

En réalité, Celsius a commencé à vendre ses stETH sur Curve avant 3AC, accélérant ainsi indirectement la crise de liquidité et les pertes de 3AC.

Le resserrement monétaire de la Réserve fédérale

En regardant en arrière, la cause principale réside surtout dans la politique monétaire restrictive de la Réserve fédérale américaine — hausse des taux et réduction du bilan — qui a asséché la liquidité du marché. La chute des actifs a mis à nu tous les problèmes dissimulés pendant la phase haussière. Ce qui a grimpé grâce à l’excès de confiance redescend avec brutalité. Le capital est cupide et désordonné, prêt à ignorer les risques pour maximiser les profits. En tant qu’humains derrière ce capital, nous devons rester vigilants et respectueux. Les bulles artificielles finissent par éclater, mais après leur implosion, davantage de personnes y verront clair, permettant à la cryptoéconomie de se purifier et d’avancer véritablement !

Démontage du Lego cryptographique

La maturité des protocoles DeFi et leur excellente composable ont permis de construire une structure complexe et haute comme un château de cartes. Cet événement est d’ailleurs lié, directement ou indirectement, au précédent effondrement de LUNA. À l’ère de la composition poussée du DeFi, aucune faillite ne reste isolée. Chaque pièce du Lego DeFi qui tombe peut déclencher une avalanche. La crise d’UST continue de faire des ravages, entraînant Celsius et 3AC dans sa chute. Et maintenant que 3AC et Celsius sont tombés, quelles nouvelles réactions en chaîne vont-elles provoquer ? Observons attentivement !

CIG Labs est un laboratoire lancé par CIG DAO, offrant aux membres de la communauté un espace de création et d’échange, et permettant, grâce aux contributions individuelles, une synergie mutuelle entre les membres et le DAO.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News