Analyse du dépôt de bilan de Celsius : comprendre son passé, son présent et son avenir

TechFlow SélectionTechFlow Sélection

Analyse du dépôt de bilan de Celsius : comprendre son passé, son présent et son avenir

« Vous avez un mal dans la couche superficielle de la peau ; si vous ne le soignez pas, il risque de s'approfondir. »

Rédaction : @0x_cryptodada, TechFlow

« Votre maladie est déjà sous la peau ; si vous ne la traitez pas maintenant, elle s'approfondira. »

Quand le marché est bon, on fait naturellement abstraction des symptômes ; mais quand le marché se dégrade, Celsius a finalement déposé son bilan.

Le 15 juillet, Celsius a officiellement demandé la protection contre les faillites auprès d’un tribunal de New York. Le document déposé s’étend sur 61 pages et décrit en détail l’état financier actuel de Celsius, ses activités principales, sa liste de créanciers ainsi que les raisons ayant conduit à cette faillite.

Source de l'image : https://coinquora.com/

Pour la majorité des observateurs chinois, qu’ils soient dans ou hors de l’écosystème crypto, Celsius n’est perçu que comme une plateforme ayant implosé, « spécialisée dans le prêt d’actifs numériques », sans véritable compréhension des détails. Pour mieux comprendre la trajectoire réelle de cette entreprise, passée de la gloire à la faillite, la meilleure approche consiste peut-être à écouter ce qu’elle dit elle-même — surtout ce qu’elle déclare devant la justice.

Car dès le début de ce dossier de faillite, un avertissement clair est donné : « Je déclare sous serment que toute fausse déclaration entraînera ma punition volontaire. »

Étant donné la longueur considérable de ce document, peu de personnes non directement concernées prendront la peine de le lire intégralement. Je me charge donc ici de digérer l’essentiel et d’en extraire les informations clés pour vous.

Dans le passé, aurait-elle bien surfé sur la vague ?

Au début du dossier, Celsius évoque son passé « glorieux » :

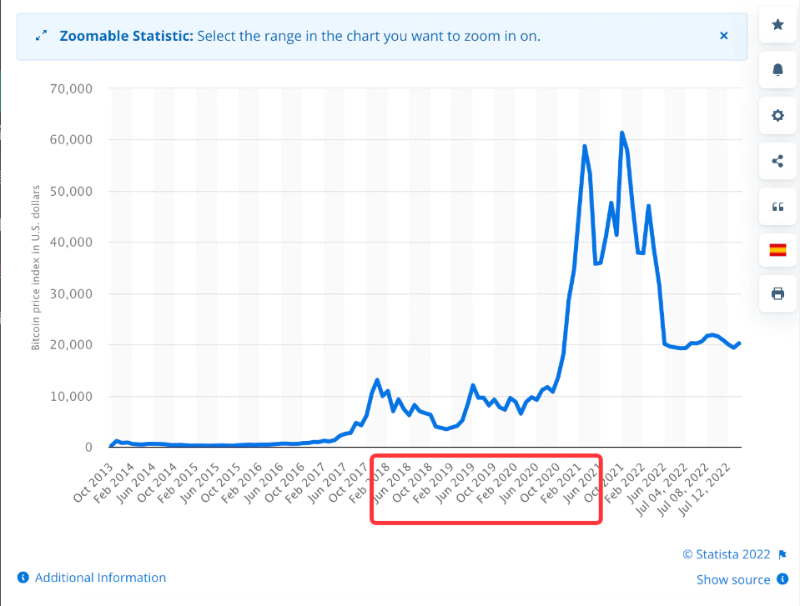

Lancée en 2018, la plateforme avait déjà attiré 50 millions de dollars d’actifs cryptographiques déposés par ses utilisateurs avant la fin de l’année. En 2019, ce montant atteignait 200 millions de dollars. En mars 2021, il dépassait les 10 milliards de dollars.

Cette évocation du passé soulève toutefois quelques questions : l’explosion du montant en devises fiduciaires est-elle due à une excellente gestion ayant permis d’attirer davantage d’utilisateurs, ou simplement au gonflement des prix durant le marché haussier ?

Le graphique ci-dessous apporte la réponse : Celsius semble avoir parfaitement profité de la hausse des actifs numériques. De 2018 à mars 2021, précisément pendant la période du grand marché haussier, le BTC était encore une croyance sacrée pour les fidèles. Il est donc probable que les actifs présents sur la plateforme aient grimpé en valeur par eux-mêmes. Cette appréciation a ensuite généré des rendements plus élevés sur les prêts, créant une ambiance euphorique. Pendant cette période, les dépôts sur la plateforme largement excédé les retraits.

Source des données : Statista.com

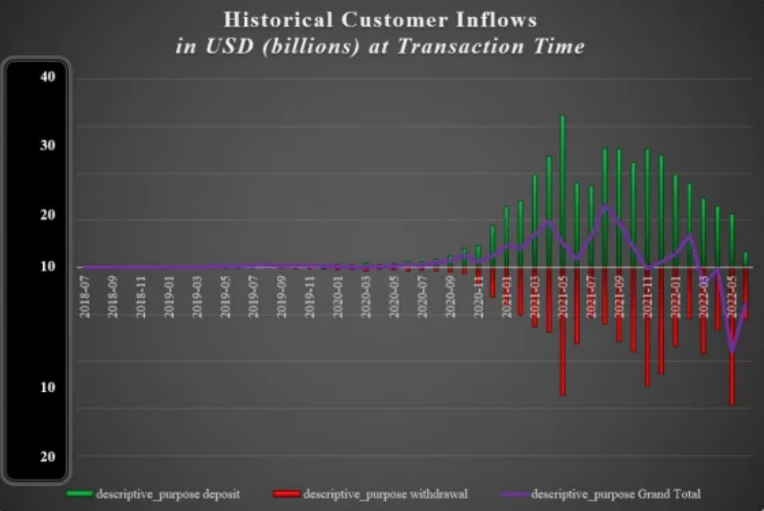

Flux d’entrée et de sortie des actifs sur Celsius

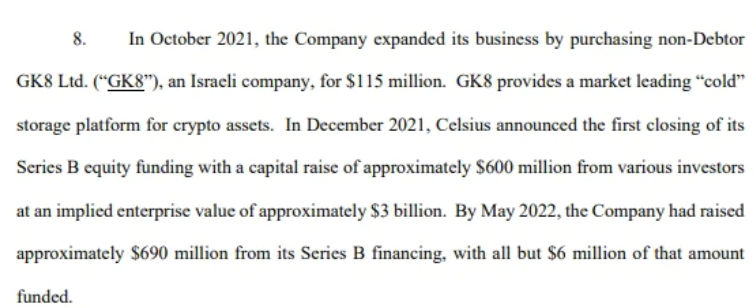

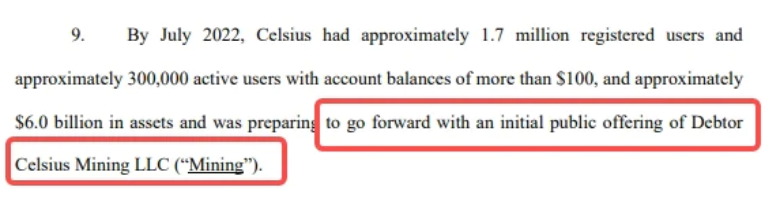

En revanche, les chiffres relatifs au nombre d'utilisateurs racontent une autre histoire. Selon le point 9 du dossier de faillite, Celsius comptait 1,7 million d'utilisateurs inscrits au moment de juillet. Ce qui signifie que son nombre d'utilisateurs l'année précédente était probablement inférieur. Un tel volume d'utilisateurs pourrait sembler banal dans le secteur traditionnel Web2 de la fintech chinoise, mais dans les domaines liés au Web3, les capitaux ont clairement vu le potentiel offert par Celsius. Comme indiqué au point 8 du dossier :

En octobre 2021, acquisition pour 115 millions de dollars de GK8, une société israélienne spécialisée dans le stockage froid d’actifs cryptos ; en décembre, bouclage d’un tour de financement série B à hauteur de 600 millions de dollars, valorisant l’entreprise à 3 milliards ; d’ici mai de cette année, environ 690 millions de dollars avaient été levés.

L’argent, il y en avait. Et Celsius prévoyait d’étendre encore davantage ses activités : sans l’effondrement brutal, elle s’apprêtait même à créer une société minière baptisée Celsius Mining, avec projet d’introduction en bourse (IPO). Cela révèle peut-être aussi le secret de richesse des entreprises B2B et institutions : combiner des services bancaires de prêt avec des activités minières.

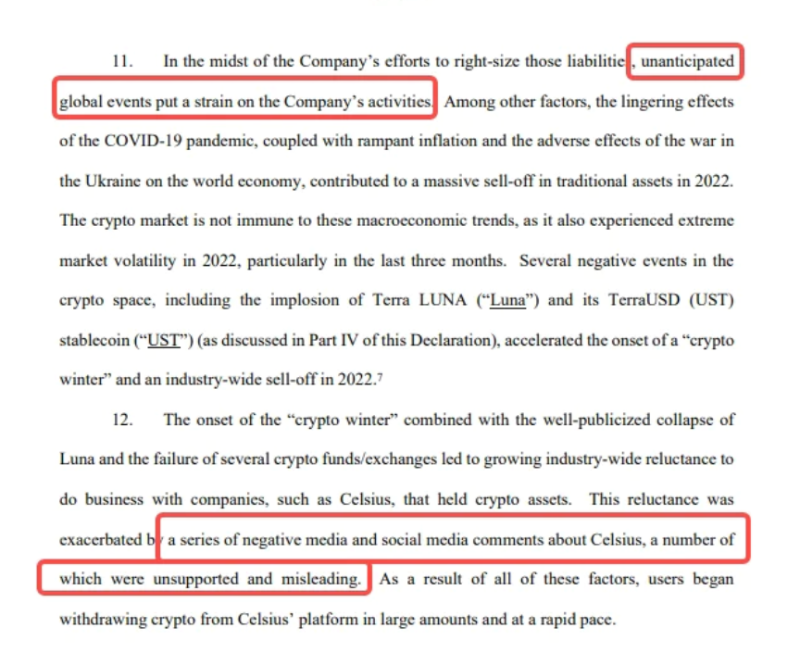

Pourtant, les fissures sous la surface étaient inévitables. Sous l’effet de la pandémie mondiale et de l’effondrement de LUNA, l’hiver cryptographique s’est installé, faisant chuter rapidement la valeur des actifs numériques. La suite est connue : Celsius avait prêté ou mis en gage des actifs via certains protocoles, dont la faillite de contreparties et la baisse des rendements ont accru son exposition au risque. La confiance des utilisateurs s’est effondrée, entraînant des demandes massives de retrait, et Celsius a subi une ruée vers la sortie qu’elle n’a pu contenir.

Ce qui est intéressant, c’est que dans son dossier, Celsius attribue ces problèmes à des « événements mondiaux imprévus » et à « des rumeurs négatives et trompeuses sur les réseaux sociaux ». Cela ressemble fort à une tentative de rejeter la faute : en période favorable, elle s’attribuait tous les mérites ; en période difficile, tout serait la faute des autres ? Ou bien revient-on encore à la question classique : où était la gestion des risques de Celsius ? Où était sa capacité à détecter la vacuité de certains protocoles (comme Anchor avec ses 20 % annuels) ?

Ou alors, tout cela pointe-t-il vers une pathologie chronique de CeFi que nous refusons d’admettre : la sécurité des actifs des utilisateurs n’est jamais prioritaire (en apparence oui), tandis que la recherche de rendements élevés et la prise de risques calculés le sont toujours ?

Aujourd’hui, quelles sont encore ses réserves ?

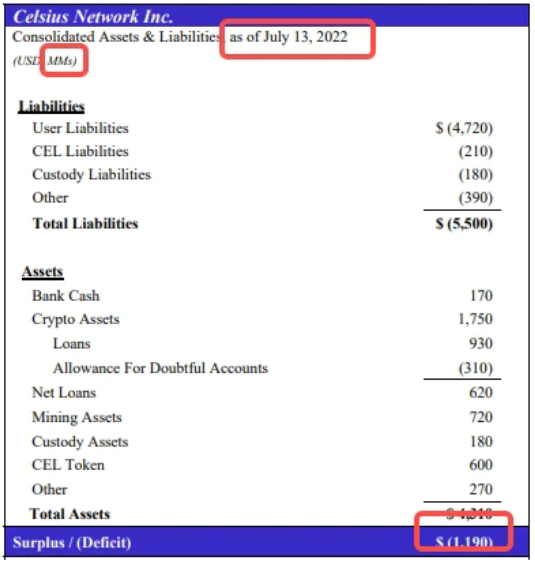

Combien d’argent Celsius possède-t-elle encore ? Ou plutôt, combien doit-elle ? D’après le dernier bilan publié dans le dossier de faillite, le déficit avoisine les 1,2 milliard de dollars.

Note : l’unité du bilan est le million, donc 1190 millions = 1,19 milliard

Une partie de cette dette concerne son activité principale de services financiers — un aspect transparent que les utilisateurs perçoivent facilement : stETH bien connu, impact de la faillite de Three Arrows Capital, effondrement de LUNA, etc. Mais une autre composante, moins visible, est souvent ignorée : ses activités minières.

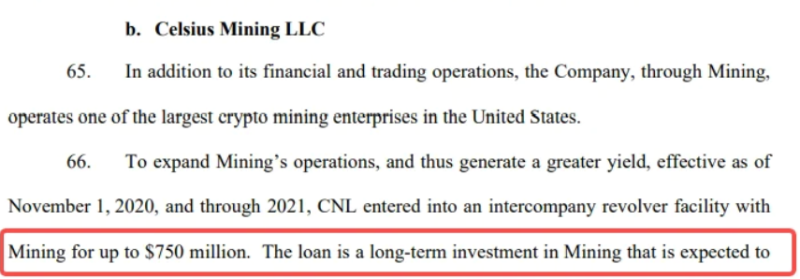

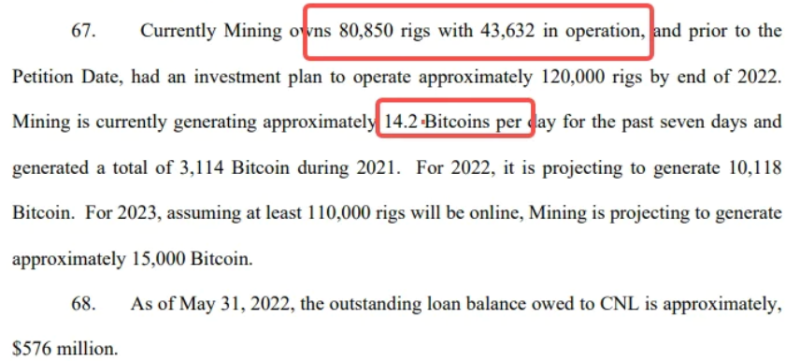

Selon le dossier, Celsius exploite l’une des plus grandes sociétés minières aux États-Unis. Afin de stimuler la croissance future et maximiser les rendements, Celsius s’est lancée dans l’exploitation minière dès fin 2020. Elle a accordé un prêt renouvelable de 750 millions de dollars à cette activité, qu’elle considère comme un investissement à long terme. Actuellement, elle dispose de 80 000 machines minières, dont plus de 40 000 fonctionnent, produisant quotidiennement 14,2 bitcoins. Celsius espère ainsi récupérer progressivement le coût du prêt.

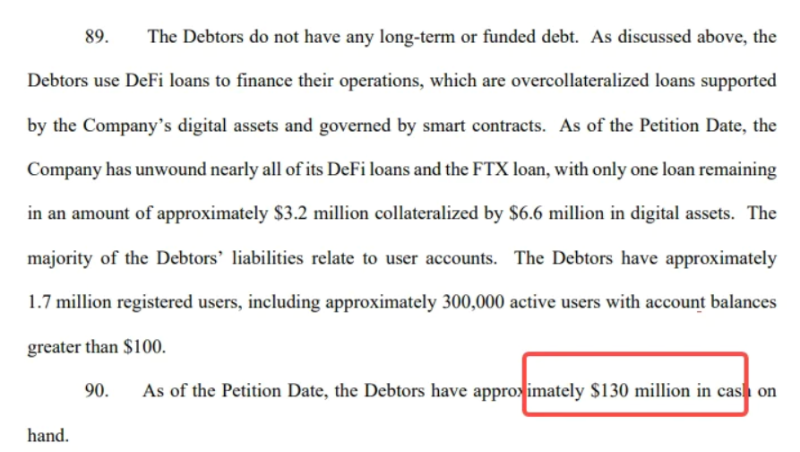

C’est comparable à un investissement initial lourd dans une industrie physique : ouvrir un restaurant, par exemple, nécessite un investissement important au départ, puis le retour sur investissement s’effectue grâce à un chiffre d’affaires régulier. Mais cela suppose une condition essentielle : la stabilité de la valeur produite par unité de temps. Or, le bitcoin a perdu plus de moitié de sa valeur depuis son sommet, allongeant considérablement le temps de retour sur investissement. Ajouté à l’effondrement de ses autres activités financières, c’est la goutte d’eau qui fait déborder le vase. À la fin mai, environ 570 millions de dollars de prêts restaient encore impayés.

La performance minière dépend fortement du prix du bitcoin, tout comme celle des services CeFi dépend des performances des protocoles DeFi et des altcoins. Ces deux facteurs sont fortement corrélés. Quand le marché se détériore, bitcoin et altcoins chutent ensemble, frappant durement à la fois les activités financières et minières de Celsius. C’est un risque structurel auquel toutes les entreprises cryptos sont exposées, mais Celsius a été la première à tomber.

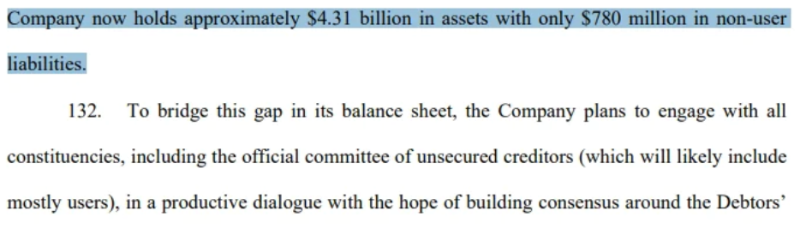

Outre les prêts DeFi et ceux de FTX, désormais soldés, le dossier indique que l’entreprise (le débiteur) dispose actuellement d’environ 130 millions de dollars en espèces. Elle possède également 4,31 milliards d’actifs (cohérent avec le bilan mentionné plus haut), et une dette non liée aux utilisateurs de 780 millions de dollars (contre 4,7 milliards dus aux utilisateurs, selon le bilan).

Par ailleurs, afin de combler le déficit du bilan, Celsius espère compenser grâce à ses revenus miniers. Autrement dit, utiliser le temps pour regagner de l’espace : tant que le prix du bitcoin reste au-dessus du seuil de rentabilité, l’exploitation minière peut continuer, permettant de vendre les bitcoins extraits pour colmater les trous financiers.

Dans l’avenir, qui souffrirait si elle ne déclarait pas faillite ?

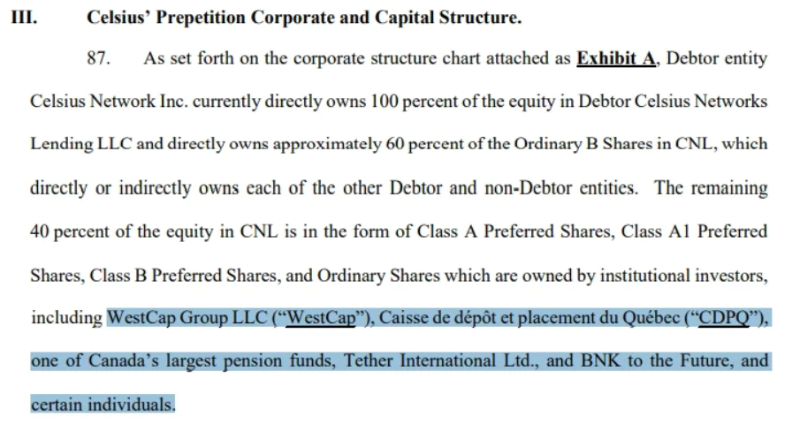

D’après la structure actionnariale de Celsius, figurent notamment WestCap Group, une société de capital-risque américaine ; CDPQ, la plus grande caisse de retraite canadienne ; Tether (l’émetteur de USDT) ; et BNK to the Future (ayant investi dans Bitstamp et Bitfinex). Ces institutions ne sont pas anodines.

Encore plus intéressante est la liste des créanciers : le plus gros créancier s’appelle Pharos USD Fund SP, à qui 80 millions de dollars sont dus. Alameda Research, quant à elle, n’est créditée que de 12 millions. Comparé à cela, ce principal créancier inconnu devient particulièrement suspect.

news.bloomberglaw.com

Toutefois, selon les recherches menées par l’utilisateur Twitter @Emily Nicolle, plusieurs employés de cette société sont liés à SBF, et son PDG fut auparavant cofondateur d’Alameda. Pour ceux que cela intéresse, voici le fil original :

En résumé, la faillite de Celsius implique de nombreux créanciers et débiteurs, à l’intérieur comme à l’extérieur de l’écosystème crypto, créant un effet domino significatif. Aucune partie ne souhaite subir de pertes. Après le dépôt de bilan, l’espoir est que les intérêts puissent être équilibrés.

Dans un marché régi par la loi de la jungle, j’espère que nous n’assisterons plus à des scénarios où les petits porteurs paient de leur poche les erreurs des projets, la chasse menée par les géants, ou la croissance d’une nouvelle génération.

Et à l’avenir, serez-vous à nouveau celui qui subira les pertes ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News