Le moment Lehman des entrepreneurs acharnés : l'ascension et la crise du licorne cryptographique Celsius

TechFlow SélectionTechFlow Sélection

Le moment Lehman des entrepreneurs acharnés : l'ascension et la crise du licorne cryptographique Celsius

Tous les cadeaux que le destin offre ont déjà été prixés en secret.

Rédaction : 0xergou

« Le nombre d’utilisateurs de Celsius Network est deux fois supérieur à la somme totale des utilisateurs de tous les protocoles DeFi… C’est parce que nous réinvestissons 80 % dans notre communauté, tandis que Maker et d’autres projets en gardent 50 % pour eux-mêmes. »

En 2019, le fondateur de la plateforme de prêt cryptographique Celsius, Alex Mashinsky, s’enorgueillissait ainsi sur Twitter, provoquant une riposte des amateurs de DeFi. Certains ont répliqué : « Les protocoles DeFi nous permettent un contrôle total sur notre argent, mais au moment où votre plateforme fait faillite, nous ne pouvons pas récupérer nos fonds… »

Le célèbre site de données DeFiPrime a choisi de retirer directement Celsius Network.

« Nous retirons Celsius Network. Une entreprise opaque, un PDG délirant : ce sont des signaux d’alerte très forts, nous ne recommandons donc plus ce produit. » L’auteur de AAVE, Stani, a profité de l’occasion pour déclarer : « Tous les services CeFi devraient être retirés de DeFi Prime ».

Près de trois ans plus tard, Celsius Network, désormais une licorne du secteur crypto, a soudainement annoncé la suspension de tous les retraits, échanges et transferts sur la plateforme.

Pour la plupart des Chinois, Celsius Network pourrait sembler relativement inconnu. Pourtant, l’histoire du fondateur et de l’entreprise regorge presque tous les éléments requis par une légende :

Un Ukrainien arrivé aux États-Unis avec seulement 100 dollars, devenu un entrepreneur frénétique ayant créé huit entreprises, dont trois licornes ; activité de capital-risque, levée de 1 milliard de dollars, sorties supérieures à 3 milliards de dollars, IRR de 54 % ; deux vols subis par Celsius entraînant des pertes d’actifs ; arrestation de l’ancien directeur financier Moshe Hegog ; une star du porno nommée cadre dirigeant…

Aujourd’hui, confronté à un retrait massif de fonds et à la suspension des retraits, Celsius Network, dont la taille d’actifs avait atteint 30 milliards de dollars, vit son « moment Lehman ». D’où vient cette crise ? Cette fois, le fou entrepreneurial Mashinsky pourra-t-il encore inverser la situation ?

Le fou Mashinsky

Né le 5 octobre 1965 en Ukraine, alors sous domination soviétique, Mashinsky a déménagé avec sa famille en Israël en 1972, où il a passé la majeure partie de son enfance.

Adolescent, Mashinsky achetait et revendait des objets saisis lors des ventes aux enchères douanières à l’aéroport de Tel Aviv, faisant preuve d’un talent commercial précoce.

Durant ses études universitaires, Mashinsky a suivi des cours d’ingénierie électrique et d’économie à l’Université ouverte d’Israël et à l’Université de Tel Aviv, sans toutefois obtenir de diplôme.

Après avoir effectué trois ans de service militaire en Israël, Mashinsky a eu l’idée d’accomplir quelque chose de grand en Europe. Il choisit Paris comme première étape, mais rapidement frustré par « l’imagination limitée des Européens », il se dit : « Et pourquoi ne pas prendre un avion pour aller voir ce qu’il en est vraiment aux États-Unis ? »

Avec seulement 100 dollars en poche, Mashinsky arrive à New York, puis prend un bus vers la 42e Rue. Comme tous les jeunes venus des provinces vers les grandes villes, il fait alors le serment : ne jamais revenir tant qu’il n’aurait pas réussi.

Aux États-Unis, Mashinsky entame une frénésie d’entrepreneuriat.

En 1995, il fonde Arbinet, une entreprise de télécommunications fournissant aux opérateurs et prestataires trois types de services internationaux de trafic vocal. Skype, Facetime et Whatsapp figurent aujourd’hui parmi ses clients.

Après six tours de financement, Arbinet lève plus de 300 millions de dollars auprès de 12 fonds de capital-risque, réalise une introduction en bourse (IPO) en 2004 avec une valorisation dépassant 1 milliard de dollars, puis Mashinsky vend ses parts et quitte totalement l’entreprise en 2005.

Pendant cette décennie, Mashinsky ne se contente pas d’une seule entreprise :

-

En 1997, il crée Comgates, une société de logiciels de télécommunications, lève 20 millions de dollars et est rachetée par Telco Systems.

-

En 2001, il fonde Elematics, une entreprise de virtualisation réseau, lève 23 millions de dollars et sort en 2004.

-

En 2003, il crée Transit Wireless, une entreprise de télécommunications utilisant un système d’antennes distribuées, plus tard rachetée.

-

En 2005, il lance GroundLink, une application de covoiturage, ultérieurement rachetée.

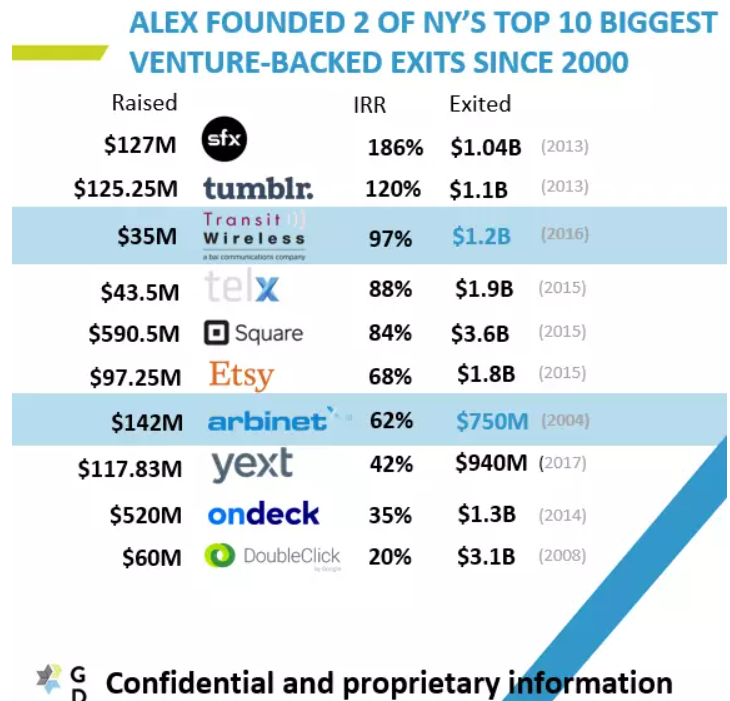

Un seul fait illustre bien le succès entrepreneurial de Mashinsky : dans le classement des dix entreprises new-yorkaises ayant obtenu le meilleur retour sur investissement après 2000, deux ont été créées par lui.

Outre son expertise en création d’entreprises, Mashinsky se tourne aussi vers le capital-risque : il crée en 2004 le fonds Governing Dynamics.

Ne pensez pas qu’il s’agit d’un simple passe-temps : Governing Dynamics lève plus de 1 milliard de dollars, investit dans plus de 60 entreprises, génère des sorties excédant 3 milliards de dollars, avec un IRR de 54 %…

En plus des affaires traditionnelles, Governing Dynamics investit également dans la blockchain. Convaincu par son potentiel, Mashinsky se relance dans l’entrepreneuriat en 2017 en créant Celsius Network, une plateforme de dépôt et de prêt de cryptomonnaies, attirante grâce aux taux annuels offerts jusqu’à 18 %.

En octobre 2021, Celsius Network lève 400 millions de dollars, puis porte le montant à 750 millions, avec WestCap et le deuxième plus grand fonds de pension canadien CDPQ en tête de file, pour une valorisation post-financement dépassant 3 milliards de dollars.

C’est la huitième entreprise fondée par Mashinsky, et sa troisième licorne.

Celsius, la banque crypto anti-banque

Dans le monde chinois, Celsius peut sembler méconnu, mais en Amérique anglo-saxonne, Celsius est une star célèbre du CeFi, comptant plus de 1,7 million d’utilisateurs et gérant jusqu’à 30 milliards de dollars d’actifs.

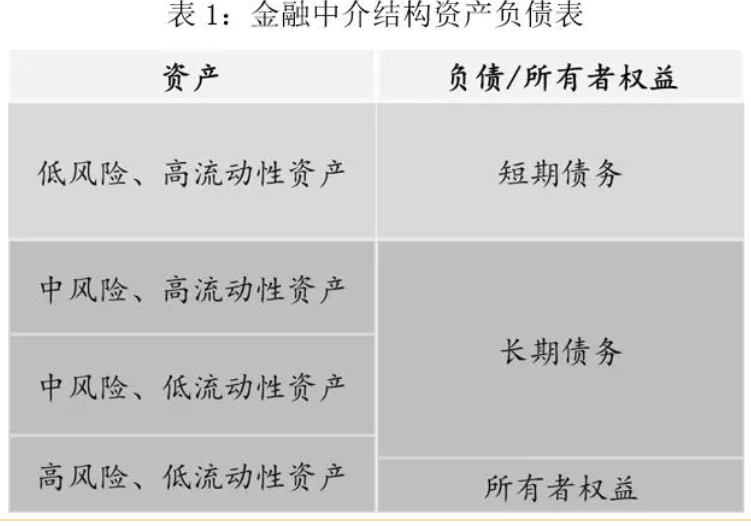

Sur le plan du modèle économique, Celsius ne diffère guère d’une « banque » : côté passif, elle collecte les « dépôts cryptos » des épargnants ; côté actif, elle utilise ces fonds stagnants pour générer des revenus via des prêts, etc., réalisant un profit grâce à la marge entre les deux.

Comment Celsius attire-t-il les clients pour « déposer leur argent » ?

Sur le plan narratif, Celsius utilise le modèle bancaire classique pour raconter une histoire « anti-bancaire ».

« Les banques traditionnelles sont en faillite, la blockchain va renverser Wall Street ! »

- Banking is Broken

- Unbank Yourself

- Replacing Wall Street with Blockchain

- 99% vs. 1%

Côté communication, le discours de Celsius reste inchangé mais efficace : déposez vos cryptomonnaies et obtenez jusqu’à 18 % de rendement annuel, avec distribution hebdomadaire des intérêts.

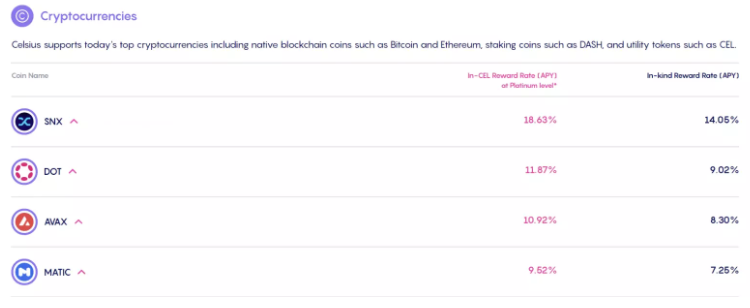

Celsius propose deux méthodes de calcul des intérêts : Reward in-kind, où l’intérêt est payé dans la même crypto-déposée (ex : déposer SNX, percevoir les intérêts en SNX).

Reward in-Cel : déposer une crypto et percevoir les intérêts en CEL, le jeton natif de la plateforme, offrant un APY globalement plus élevé.

En termes de rendement global, sur Celsius, le Bitcoin rapporte environ 3 % à 8 %, l’Ethereum 4 % à 8 %, et l’USDT 9 % à 11 %. La question se pose alors : d’où viennent ces hauts rendements sans risque ?

L’activité de prêt est certes un modèle relativement stable, mais elle souffre d’un problème d’efficacité des capitaux : tous les fonds ne trouvent pas toujours des contreparties génératrices de revenus. Une faible efficacité pèse sur l’APY, affectant ainsi la croissance du passif (collecte d’épargne).

Par conséquent, une règle implicite du secteur veut que des plateformes comme Celsius ou BlockFi cherchent ailleurs des sources de revenus supplémentaires.

Lors de la bulle haussière, obtenir des « revenus sans risque » via diverses stratégies d’arbitrage n’était pas difficile : arbitrage GBTC, exploitation de la prime des contrats à terme, voire empilement de leviers dans le DeFi pour amplifier les gains… Pendant le marché haussier, ces pratiques étaient monnaie courante — tous les concurrents faisaient de même ; refuser de jouer le jeu vous mettait en retard.

Mais la musique du marché haussier finit toujours par s’arrêter.

Quand les opportunités d’arbitrage stables disparaissent, Celsius doit recourir à des instruments financiers de plus en plus exotiques et risqués pour maintenir des rendements élevés aux épargnants.

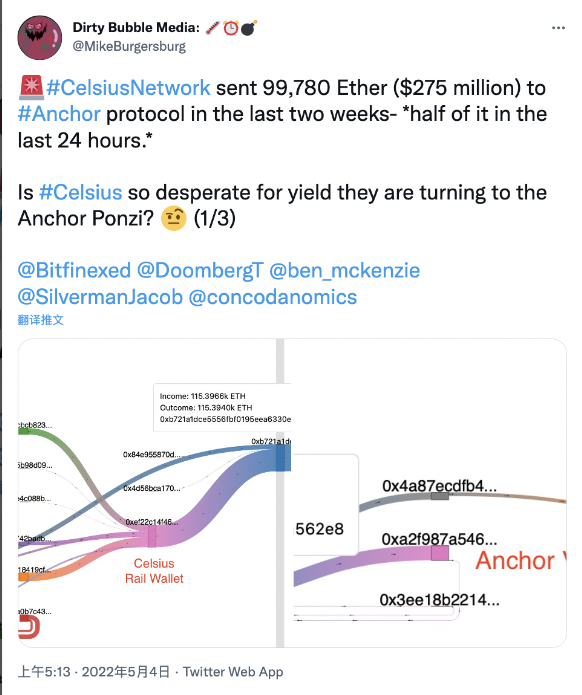

Par exemple, le protocole Anchor dans l’écosystème Terra : Celsius était une baleine géante sur Anchor, y envoyant plusieurs centaines de millions de dollars avant l’effondrement, devenant ainsi l’une des dernières pailles qui brisa le dos de l’UST.

Ensuite, pour promettre aux déposants jusqu’à 8 % de rendement sur l’Ethereum, Celsius a converti une grande partie de ses ETH en produits dérivés tels que stETH, afin de tirer profit des revenus de mise en gage (staking), ce qui a planté la graine de la crise de liquidité actuelle.

Que s'est-il passé à Celsius ?

Que ce soit Celsius, BlockFi, ou les plateformes fintech chinoises populaires il y a quelques années, toutes les entreprises fonctionnant selon un modèle bancaire font face à une crise de liquidité, pouvant se manifester de plusieurs façons :

Un : pertes dues aux mauvaises dettes.

Toutes les banques accumulent des créances douteuses, mais tant que cela ne compromet pas leur santé financière, ce n’est pas particulièrement grave. Le problème critique est l’ampleur des pertes : le pire scénario étant un déficit colossal conduisant à l’insolvabilité.

Deux : désalignement entre passif liquide et actif illiquide.

Typiquement, le passif est court terme (ex : dépôt à vue), tandis que l’actif est long terme (ex : prêts à long terme), permettant de générer davantage de flux. Mais en cas de choc noir, cela provoque facilement une pénurie de liquidités, des ventes forcées d’actifs et une ruée vers les retraits.

La marge d’intérêt compense justement le risque de liquidité assumé par la « banque ».

Trois : hausse des demandes de retrait, diminution des liquidités.

Qu’il soit sur chaîne ou hors chaîne, le marché financier repose avant tout sur la confiance. Même les grandes banques traditionnelles craignent la panique des retraits, car toute banque présente un certain déséquilibre de liquidité.

Malheureusement pour Celsius, tous ces problèmes sont présents.

Si l’on cherche un déclencheur, c’est d’abord le décrochage de l’UST.

Celsius détenait 535 millions de dollars d’actifs dans le protocole Anchor. Des analyses de données on-chain de Nansen ont confirmé que Celsius figurait parmi les sept portefeuilles-baleines ayant contribué au décrochage de l’UST.

Autrement dit, Celsius a fui avant l’effondrement complet de l’UST, évitant probablement de lourdes pertes, mais cela a gravement ébranlé la confiance du marché et suscité la méfiance envers Celsius.

Depuis le décrochage de l’UST, les fonds ont commencé à fuir massivement : entre le 6 mai et le 14 mai, plus de 750 millions de dollars ont été retirés.

Puis, les deux vols précédemment subis par Celsius ont été révélés et amplifiés.

Un : perte de 35 000 ETH sur Stakehound

Le 22 juin 2021, Stakehound, une solution de mise en gage Eth2.0, a annoncé avoir perdu les clés privées correspondant à plus de 38 000 ETH déposés par ses clients. Des analyses d’adresses on-chain ont révélé que 35 000 d’entre eux appartenaient à Celsius, qui a longtemps caché cet incident sans jamais l’admettre publiquement.

Deux : attaque de BadgerDAO causant une perte de 50 millions de dollars

En décembre 2021, BadgerDAO a été piraté, perdant 120,3 millions de dollars, dont plus de 50 millions provenaient de Celsius, incluant environ 2 100 BTC et 151 ETH.

Une perte totale de 120 millions de dollars n’aurait pas dû suffire à faire basculer le bilan de Celsius. Entreprise ayant levé 750 millions en 2021 et profité de la bulle haussière, sa trésorerie aurait dû être saine. En réalité, ce n’était pas si rose.

Pendant la bulle, Celsius a choisi de s’étendre vers l’exploitation minière et de viser une introduction en bourse.

-

Juin 2021 : Celsius Network annonce un investissement de 200 millions de dollars dans l’extraction de Bitcoin, incluant l’achat de matériel et l’acquisition d’actions de Core Scientific.

-

Novembre 2021 : nouvel investissement de 300 millions dans l’extraction de Bitcoin, portant l’investissement total à 500 millions.

-

Mai 2022 : la filiale entièrement détenue Celsius Mining LLC soumet secrètement un projet de déclaration d’enregistrement Form S-1 à la SEC américaine, lançant son processus de cotation.

L’exploitation minière est un projet intensif en capital, coûteux et à rendement lent. L’argent y est bloqué, difficile à récupérer rapidement. Dans un contexte de marché défavorable, une IPO à haute valorisation n’est plus envisageable.

Dans cet environnement instable, Celsius fait face à un déséquilibre de liquidité.

Celsius autorise les retraits à tout moment, mais beaucoup de ses actifs ne sont pas liquides. En cas de ruée massive, elle ne peut honorer les demandes de retrait : par exemple, 73 % de ses ETH sont verrouillés en stETH ou dans Eth2, seulement 27 % restent liquides.

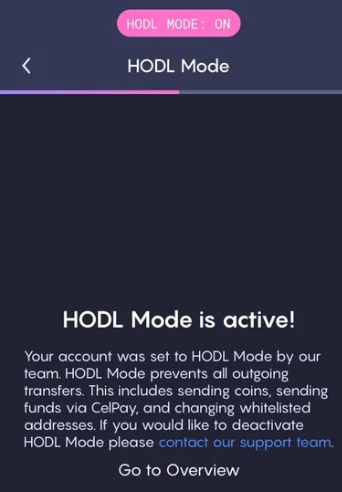

Sous pression de retraits, Celsius multiplie les « coups tordus », développant un « Mode HODL » interdisant les retraits, nécessitant des documents supplémentaires pour en sortir — un signal clair aux investisseurs : Nous sommes au bord du gouffre, aggravant ainsi la panique.

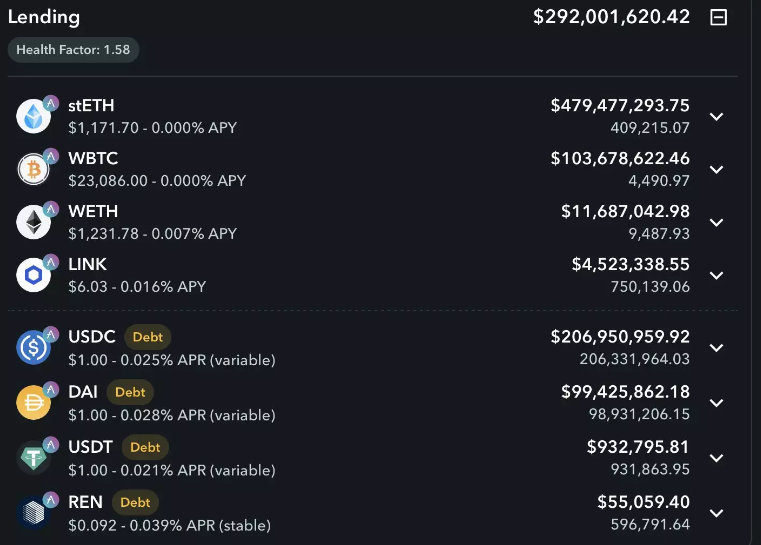

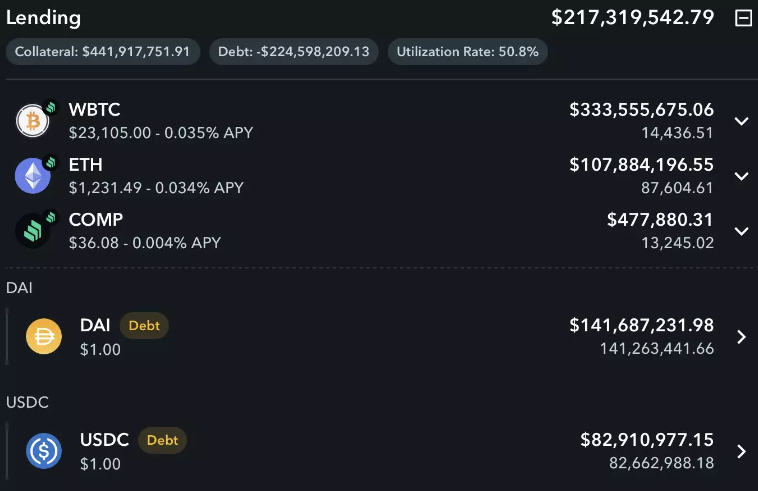

Pour faire face aux retraits et obtenir de la liquidité, Celsius vend massivement ses actifs BTC/ETH d’un côté, et de l’autre, elle engage ses actifs comme garantie sur des protocoles DeFi comme Aave ou Compound pour emprunter des stablecoins comme USDC.

Au 14 juin, Celsius détenait 594 millions de dollars de collatéral sur Aave, dont plus de 400 millions en stETH, et avait emprunté 306 millions d’actifs.

Sur Compound, Celsius disposait de plus de 441 millions de dollars de collatéral, pour une dette de 225 millions.

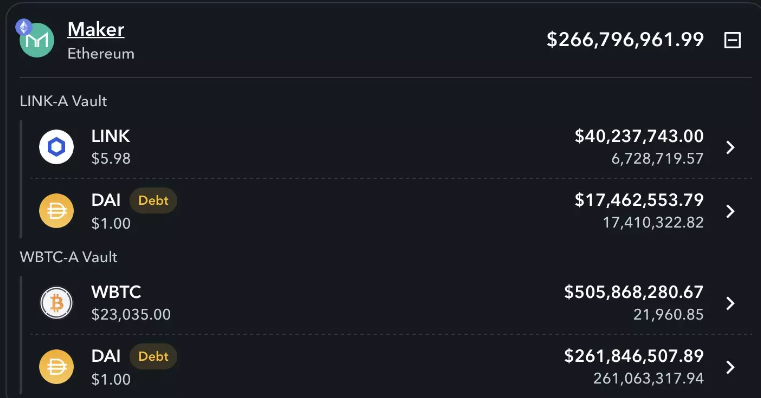

Sur Maker, Celsius possédait 546 millions d’actifs, pour une dette de 279 millions.

Le taux de couverture semble acceptable en apparence, mais la situation est en réalité très précaire.

Le décrochage du stETH et la baisse continue des prix du BTC et de l’ETH obligent à augmenter les garanties, tandis que les incessants retraits réduisent les actifs liquides. Celsius prend alors la mesure ultime : suspendre tous les retraits, échanges et transferts.

Dans la forêt sombre du DeFi, Celsius est devenue une cible transparente, exposée à tous. Les chasseurs guettent dans l’ombre, prêts à tirer, visant ses actifs et lignes de liquidation, ramassant les restes.

C’est un cercle vicieux terrifiant.

Impossible d’obtenir des hauts rendements → déficit de fonds → déséquilibre de liquidité → ruée → engagement d’actifs → baisse des prix → besoin de compléter la garantie → nouvelle baisse → nouveaux retraits…

Actuellement, le bilan de Celsius reste une boîte noire. Peut-être a-t-elle urgemment besoin d’un sauveur blanc. La plateforme de prêt crypto Nexo a tweeté qu’elle était prête à racheter tout actif qualifié restant de Celsius, mais celle-ci a répondu froidement.

Certains espèrent que l’investisseur historique de Celsius — Tether, l’émetteur de l’USDT — intervienne. Mais Tether semble vouloir prendre ses distances, affirmant : « La crise persistante de Celsius n’a aucun lien avec Tether et n’affectera pas les réserves de l’USDT. »

Chaque transition entre cycle haussier et baissier implique une période douloureuse de désendettement, et certains individus ou institutions deviennent inévitablement les « sacrifiés ». Après l’effondrement du récit DeFi de la stabilité algorithmique de LUNA, le CeFi connaît à son tour un moment de désillusion narrative.

Le fou entrepreneurial Mashinsky n’a connu que peu d’embûches dans sa vie, fier et indomptable. Mais devant le cycle, il devra peut-être aujourd’hui s’incliner, reconnaître sa défaite face au marché.

Tous les cadeaux que le destin offre gratuitement ont déjà été secrètement facturés.

Postface

Rien de nouveau sous le soleil : en regardant Celsius aujourd’hui, on retrouve partout l’ombre des anciennes entreprises fintech chinoises.

Dans une ère de liquidité abondante, elles ont grandi sauvagement, attirant des dépôts par des taux élevés, faisant exploser leur passif. Quand les activités de prêt ne suffisent plus à utiliser les fonds stagnants, elles se lancent frénétiquement dans des investissements externes : immobilier, créances d’entreprises cotées, LP de fonds VC…

Pour rechercher des rendements plus élevés, leurs actifs descendent vers des classes inférieures. Créances douteuses et déséquilibres de liquidité deviennent le « nouvel habit de l’empereur », ignorés par tous, chacun concentré sur l’objectif final : la cotation en bourse, la gloire personnelle.

La musique de la liquidité finit toujours par s’arrêter. La maxime de Buffett reste éternelle : « Ce n’est qu’à marée basse que l’on voit qui nage nu. »

L’humilité est une vertu essentielle. Que ce soit sur le marché actions ou en crypto, les gagnants profitent surtout du bonus de cycle (Beta). La richesse de la majorité provient du cycle, non de la compétence.

Faites le bien, respectez le cycle !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News