La leçon la plus difficile du marché de la cryptomonnaie : ne jamais prendre un instant pour une éternité

TechFlow SélectionTechFlow Sélection

La leçon la plus difficile du marché de la cryptomonnaie : ne jamais prendre un instant pour une éternité

Ne croyez plus jamais au « trop grand pour faire faillite », ne prenez plus un instant pour une éternité.

Rédaction : @0xTodd, associé chez Nothing Research

Pas d'autre choix

L'ombre de l'inflation plane sur chaque grand pays du monde.

La guerre russo-ukrainienne, la pandémie et les perturbations des chaînes d'approvisionnement mondiales… Il est indéniable qu’au cours des deux dernières décennies, dans le sillage de la mondialisation, aucun pays ne peut vivre heureux en autarcie. Le pétrole et le gaz naturel en abondance provenant de Russie, les produits industriels bon marché venus de Chine, les céréales produites en Ukraine, surnommée « le grenier de l'Europe »… Ces biens essentiels autrefois facilement accessibles ont tous brutalement disparu.

Que ce soit aux États-Unis, en Europe ou dans d'autres régions développées, la vigilance face à l'accélération de l'inflation a dépassé le désir de stimuler l'économie. Une inflation à 8-10 % suffit à plonger de nombreux foyers dans la précarité. Mais l'offre fait défaut — il n'y a pas d'autre solution.

L’inflation américaine atteint un sommet inédit depuis 40 ans

Face à cette situation, les banques centrales n’ont guère d’autre option que de relever les taux d’intérêt, même si tout le monde sait que cela entraînera une récession. Toutefois, en abaissant les actifs, ces hausses peuvent freiner l’inflation.

Les États-Unis, en particulier, sont les plus sensibles à ce phénomène. En augmentant leurs taux en premier, les États-Unis forcent l’Europe et le reste du monde à suivre. C’est comme lors du dernier tour d’une partie de poker : le joueur précédent a relancé ; même si vous avez une mauvaise main, vous devez quand même payer.

Dans ce contexte inévitable de hausse des taux, tous les actifs risqués peuvent être qualifiés d’« incapables de tenir seuls ». Malheureusement, pour l’instant, le bitcoin, l’Ethereum et les crypto-monnaies sont classés précisément comme des « actifs risqués ».

Théorie des cycles

Je reste optimiste à long terme sur le bitcoin, l'Ethereum et les cryptos, mais le retrait des capitaux ne dépend pas de la volonté d'une seule personne.

Croyez-vous à la théorie du « super cycle » ? Cette théorie postule que les actifs cryptographiques connaissent un cycle haussier et baissier tous les quatre ans. Son principal fondement provient de la réduction de moitié (halving) du bitcoin tous les quatre ans, qui modifie la pression de vente. Effectivement, depuis 2011, elle s'est vérifiée trois fois.

Le super cycle du bitcoin

Je ne suis pas partisan de cette théorie du super cycle. L’attribuer à une forme de destin efface injustement les efforts incommensurables de milliers de bâtisseurs dans l’industrie crypto — ce qui serait profondément injuste.

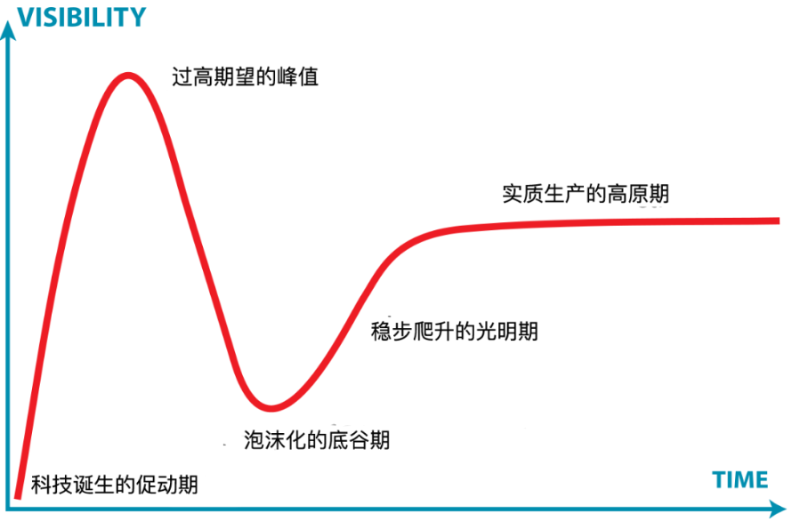

Mais si on me demande quelle représentation graphique je préfère, c’est clairement celle de la courbe de Gartner, ou courbe de la technologie émergente.

Courbe de la technologie émergente

Vous avez probablement déjà vu cette courbe. Elle illustre les étapes du développement d'une technologie.

Au début, on gonfle toujours la bulle, car rien n'a encore été réfuté. Si le développement va trop vite, quelques éclatements deviennent inévitables, et ceux qui n’avaient pas participé à l’euphorie initiale s’empressent alors de ridiculiser (comme c’est le cas aujourd’hui !). Ensuite seulement vient le temps de construire, lentement, patiemment.

Un cycle incessant, étape après étape.

Cette courbe ressemble au super cycle, mais n’en est pas identique :

Le marché haussier du bitcoin en 2013 a permis au grand public de découvrir la technologie blockchain, et c’est ainsi qu’en 2015 nous avons eu Ethereum.

Le marché haussier de 2017 a révélé toute la puissance des contrats intelligents, menant en 2019 à l’avènement du DeFi.

Le marché haussier de 2021 nous a montré tout ce que DeFi et NFT pouvaient accomplir — ce qui signifie que nous allons inévitablement semer de nouvelles graines.

Mais faire germer ces nouvelles graines prendra plus de temps.

Ainsi, je reste fermement convaincu de l'avenir à long terme du bitcoin et de l'Ethereum. Bien sûr, à court et moyen terme, ils ne peuvent pas encore évoluer indépendamment des marchés traditionnels et de l'économie mondiale. Bitcoin, les cryptos — ce ne sont encore que des technologies âgées d'une dizaine d'années, impuissantes face à des forces bien plus grandes. Ce pourrait donc être une période très difficile.

La leçon la plus coûteuse

Comme on dit : « L’histoire est un miroir du présent. » Pour préparer le prochain marché haussier, il faut comprendre ce que nous pouvons apprendre de cet effondrement — d'où le titre de cet article.

À mes yeux, il n’y a qu’une seule chose à retenir : ne pas prendre un instant pour l’éternité.

Qu’entend-on par là ?

Partons du concept de « revenu passif »

Avant le « DeFi Summer », nous avions investi dans un token. Celui-ci a ensuite été listé sur le farm de Pancake, avec un APR supérieur à 300 % — très confortable. Puis, ce pool a été intégré par Alpaca, permettant de miner avec effet de levier. Une fois le levier activé, nous n'avions même plus besoin d'apporter de liquidités supplémentaires : en utilisant simplement ce token, nous pouvions emprunter en monnaie unique pour miner, atteignant des rendements supérieurs à 10 000 %.

Quelle en est la portée ? En déposant 200 000 dollars, j’aurais théoriquement 20 millions de dollars un an plus tard.

À ce moment-là, tout le bureau était en ébullition. Même sans levier, CAKE seul générait quotidiennement des milliers de dollars de revenus passifs. Avec levier et subventions additionnelles d’Alpaca, je semblais pouvoir arrêter de travailler définitivement.

Était-ce éternel ? Évidemment non (rire). Ceux qui ont exploité les farms secondaires connaissent bien la suite.

Le DeFi comme les NFT, tout cela est similaire

Parlons d’un autre mirage.

Si vous achetez un animal comme avatar, non seulement vous obtenez une image, mais rapidement vous recevez aussi un chien, puis un animal muté, ensuite des tokens utilisés par ces animaux, voire deux parcelles de terrain où vivront ces créatures…

Mieux encore, chacun de ces éléments peut être revendu. Un rapide calcul montre que, en moins d’un an, vous récupérez coût et bénéfices.

Achèteriez-vous ?

Je me souviens parfaitement, la veille de l’airdrop, hésitant avec mon ami, pris entre FOMO et doute, sur l’achat ou non de singes. Puis, durant la période d’airdrop d’APE, le prix du BAYC a grimpé, APE aussi — un véritable envol simultané. À ce moment-là, tout le métavers était en liesse.

Bien sûr, aujourd’hui, nous savons tous que cela n’était pas permanent.

Même les « stablecoins »

Le moment de gloire maximal de l’UST fut celui où sa capitalisation a dépassé celle du DAI. À cet instant, tous les yield farmers du monde étaient en extase.

À l’époque, même les cadres supérieurs de MakerDAO, malgré leur conviction dans leur propre produit, ne pouvaient que marmonner quelques critiques sur Twitter. Ce qui leur valut aussitôt les insultes des fervents supporters de Luna.

L’UST, stablecoin de plusieurs dizaines de milliards de dollars, circulant sur plus d’une dizaine de blockchains, disposant de liquidités de plusieurs centaines de millions sur Curve et Terraswap. Des ordres de l’ordre du million ou dizaine de millions de dollars n’engendraient pratiquement aucun glissement. Et mieux encore : il offrait un rendement annuel stable de 20 %.

Pour certaines entreprises sud-coréennes, même en travaillant dur toute l’année, elles ne gagnaient pas 20 %. Autant placer l’argent ici, en toute sécurité.

J’ai souvent entendu dire que, malgré certains problèmes apparents, l’UST était « trop gros pour faire faillite ».

Mais était-ce permanent ?

Quand Luna est passé de 120 à 0,00012, certains continuaient à parier sur son retour au pair, mais tout était déjà irrécupérable. Des millions ont tout perdu, découvrant alors que cet « ancrage » n’existait en réalité pas.

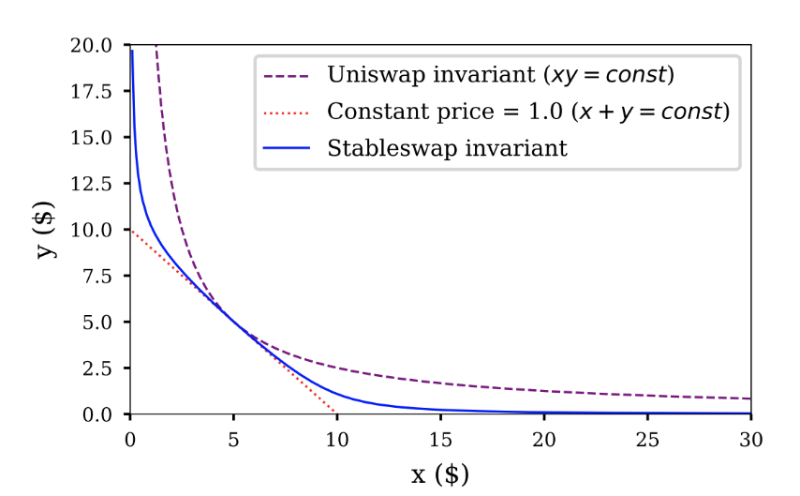

Comme je l’ai déjà mentionné, Curve est un outil totalement neutre. Dans sa zone centrale, même si deux actifs n’ont rien à voir, son algorithme AMM peut maintenir un ancrage stable, permettant des échanges sans glissement.

Courbe AMM de Curve

Mais dès qu’on sort de cette zone centrale, la moindre panique et fuite de capitaux suffit à ramener la courbe AMM à sa forme originelle, accélérant ainsi l’effondrement.

Il en va de même pour : les leviers de corruption générant des rendements multipliés, les monnaies magiques d’Internet, les billets d’entrée de club valant 40 ETH, les reconnaissances de dette échangeables 1:1 contre des liquidités — je n’énumérerai pas davantage.

Effet domino

S’il s’agissait seulement d’éradiquer le mal par des remèdes radicaux, en expulsant Luna de l’écosystème crypto, cela aurait pu s’arrêter là. Mais l’impact de Luna sur l’industrie dépasse largement cela.

Luna, ancienne cryptomonnaie parmi les cinq premières, avait étendu ses tentacules partout. Sa chute entraîne désormais une série de drames. Deux conséquences directes ont déjà eu lieu :

1. Affaiblissement de la liquidité

Plusieurs grands market makers cryptographiques ont été sévèrement touchés. Or, ils étaient auparavant des piliers essentiels de la liquidité sur le marché crypto.

Qu’ils aient investi dans Luna, prêté à Luna, fourni de la liquidité à l’UST, ou soient des yield farmers UST (sauf ceux ayant misé de l’ETH pour emprunter de l’UST), tous ont subi de graves pertes.

C’est comme dans un jeu vidéo : si la base principale est sur le point d’être détruite, personne ne protège plus les tours périphériques. On sent clairement que, depuis l’effondrement de Luna, la liquidité globale du marché crypto s’est considérablement affaiblie.

2. Ventes forcées

Des institutions de premier plan telles que Celsius et 3AC avaient, depuis longtemps, bâti une solide réputation. Elles avaient aussi de nombreuses dettes (envers LP, partenaires ou utilisateurs), ce qui relevait d’une expansion commerciale normale. Vu leur taille, en période de liquidité normale, elles auraient pu rembourser progressivement sans problème.

Je crois sincèrement que, lors de ces prêts, toutes les parties étaient satisfaites.

Mais les bons jours ne durent pas éternellement.

Aujourd’hui, les cryptomonnaies baissent constamment sous l’effet du cycle de hausse des taux. Avec la baisse de valeur des collatéraux, les options de ces institutions se réduisent. Vendre leurs actifs restants pour limiter les pertes devient l’une des rares solutions. Or, le marché actuel, déjà affaibli, ne peut supporter de telles ventes massives.

C’est un cercle vicieux : plus ils vendent pour rembourser ou couvrir leurs marges, plus les prix baissent, plus les appels au remboursement s’intensifient.

Outre ces deux facteurs directs, un troisième est susceptible d’arriver très prochainement.

3. Une nouvelle vague de régulation

Face aux plaintes des épargnants de Celsius et aux larmes des investisseurs de Luna, il est difficile d’imaginer que la régulation n’intervienne pas.

À ce stade, il est impossible pour la crypto de se désolidariser de Luna. Le grand public ne fait aucune distinction. Les autorités, justement en quête de cas concrets, se voient servir sur un plateau Luna, Celsius, voire 3AC. Une régulation forte et généralisée de la crypto est donc parfaitement prévisible.

Quoi qu’il en soit, les foules enthousiastes qui acclamaient Luna sont aujourd’hui, dans l’effondrement du BTC, des flocons de neige loin d’être innocents. Plus les discours étaient tonitruants, plus lourdes seront les chaînes à venir.

Au sommet de Luna, tant d’institutions ont cru au mythe du « too big to fail ». Un mensonge répété mille fois devient vérité. J’espère sincèrement que plus personne ne glorifiera de Ponzi, que plus personne ne croira au « trop gros pour faire faillite », que plus jamais on ne prenne un instant pour l’éternité.

En guise de conclusion

Un ami m’a dit sur Twitter qu’il me suivait depuis知乎 — ce qui m’a profondément touché. Avant, je publiais mes articles sur知乎, car à l’époque, l’internet chinois me permettait encore de parler de crypto.

J’avais alors une stratégie dite « annuelle » : un article par an résumant ma vision du marché global et de mon portefeuille. En 2019, je conseillais surtout d’investir régulièrement dans le BTC ; en 2020, de transférer une partie vers l’ETH. Bon, mes articles d’alors étaient un peu naïfs — je ne mettrai pas de lien ici. Si vraiment intéressé, vous pouvez aller fouiller sur知乎.

Si je devais donner ma stratégie actuelle, elle consisterait surtout à attendre le bon moment.

Actuellement, mes principales positions sont en BTC, USDC/USDT, et quelques petites pièces et PFP. À ce niveau, vendre en panique les actifs principaux n’a plus beaucoup de sens, mais les altcoins ont encore beaucoup de potentiel baissier.

Concernant le « bottom fishing ».

À propos du « bottom fishing »

Je pense qu’acheter du stETH en dessous de 800 dollars pourrait être un bon choix pour les détenteurs à long terme.

ETH/USD

800 dollars correspondait à l’un des points de départ du dernier marché haussier. Par ailleurs, le stETH mérite effectivement une petite décote. Les tenants du long terme attendront inévitablement le jour où le stETH pourra être échangé contre de l’ETH réel.

Quant à la feuille de route technique future d’Ethereum, je suis très optimiste sur la combinaison PoS ETH + Rollups. Grâce à cette architecture, les vraies applications web3.0 pourront fonctionner à très bas coût sur Ethereum, profitant de sa sécurité sans avoir à supporter des frais exorbitants. Les problèmes d’émissions carbone et d’inflation liés à Ethereum seront également résolus grâce au passage en PoS.

Par ailleurs, le BTC reste mon favori, et constitue également un bon candidat pour un investissement programmé. Depuis six mois, sa liquidité exceptionnelle est évidente pour tous — après tout, la liquidité règne en maître. Et surtout, les hausses de taux finiront par s’arrêter : la politique monétaire expansive restera l’ère dominante.

Meme du Bitcoin

Enfin, si c’est votre première expérience d’un marché baissier, ne soyez pas trop découragé. La guerre passera, la pandémie prendra fin, l’inflation s’apaisera, et la politique monétaire expansive restera le thème éternel. Chaque instant de ce marché baissier est une occasion de construire et d’apprendre, car cette période sombre, elle aussi, n’est pas permanente.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News