Uniswap V3 serait-il un meilleur choix que UST et DAI dans la nouvelle bataille du Curve War ?

TechFlow SélectionTechFlow Sélection

Uniswap V3 serait-il un meilleur choix que UST et DAI dans la nouvelle bataille du Curve War ?

Si la fonction principale de valeur du plateau Curve — l'échange d'actifs stables — est dépassée par des concurrents, le soutien de la valeur de ses projets écosystémiques s'effondrera rapidement.

Rédaction : 0xJamesXXX, chercheur chez iZUMi Research

iZUMi Research autorise TechFlow à republier cet article

Introduction : La proposition 4Pool de Terra – La bataille finale de la guerre des Curve ?

Afin d'élargir les cas d'utilisation du stablecoin algorithmique UST sur Ethereum et les autres blockchains compatibles, tout en cherchant de nouvelles façons d'alléger le coût élevé lié au taux annuel de 20 % offert par le protocole de prêt Anchor, le 1er avril 2022, un membre de Terra, Zon (@ItsAlwaysZonny), a officiellement lancé la proposition 4Pool sur le forum Terra Research. Cette initiative annonce une collaboration avec Frax Finance et Redacted Cartel, à laquelle Olympus a ensuite rejoint. Les quatre parties vont collaborer pour lancer un nouveau pool stable sur la plateforme d'échange Curve : le 4Pool (USDT, FRAX, USDC, UST), visant à concurrencer le plus grand pool stable existant sur Curve, le 3Crv (USDC, USDT, DAI). Cela a déclenché une nouvelle vague dans la « Curve Ecosystem War ». (Note complémentaire : BadgerDAO et TOKEMAK ont également rejoint la collaboration autour du 4Pool le 10 avril)

(https://agora.terra.money/t/ust-goes-interchain-the-4pool-and-redacted-cartel/5648)

Curve est un DEX AMM spécialisé dans les échanges de stablecoins et d'actifs indexés. Grâce à son algorithme Stable Assets AMM, Curve offre une expérience de trading à glissement réduit comparé aux autres DEX, même avec des volumes de liquidités similaires, ce qui convient particulièrement aux transactions importantes de stablecoins ou d’actifs indexés. En outre, Curve distribue des récompenses en jetons CRV via le minage de liquidité afin d’encourager les fournisseurs de liquidités à approfondir la profondeur de liquidité de ses différents pools.

Cependant, les récompenses en CRV allouées à chaque pool doivent être déterminées par le biais de la gouvernance de la plateforme et des votes réalisés avec les jetons veCRV. Ces derniers sont obtenus en verrouillant des CRV pendant une période donnée. Les détenteurs peuvent alors voter pour leurs pools préférés afin d’augmenter les récompenses en CRV du minage de liquidité, attirant ainsi davantage de liquidités. Par conséquent, de nombreux projets liés à des actifs stables accumulent activement des veCRV afin de s’assurer une meilleure profondeur de marché et de stabiliser le prix de leur jeton, ce qui a donné naissance à la « Curve War ».

Convex est un protocole DeFi construit sur la veTokenomics de Curve. L’objectif de Convex est simple : acquérir autant que possible de jetons CRV, les verrouiller pour obtenir des veCRV, et ainsi influencer la distribution des récompenses en CRV. En échange, les utilisateurs reçoivent des jetons cvxCRV proportionnels à leurs CRV verrouillés, permettant de récupérer une partie de la liquidité bloquée, tout en percevant des récompenses supplémentaires sous forme de jetons CVX, le token natif de Convex.

(https://dune.com/jshogren/veCRV-Tracking)

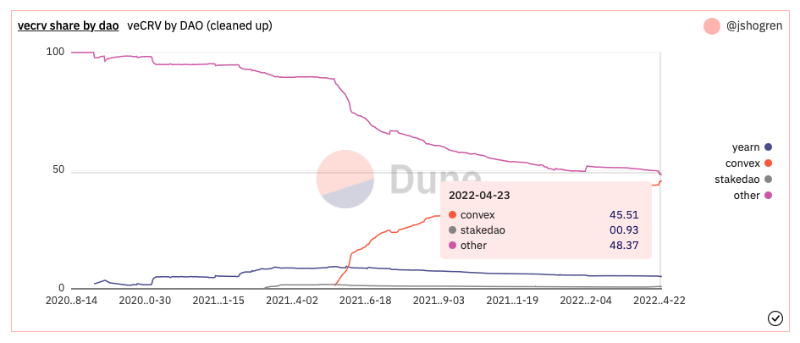

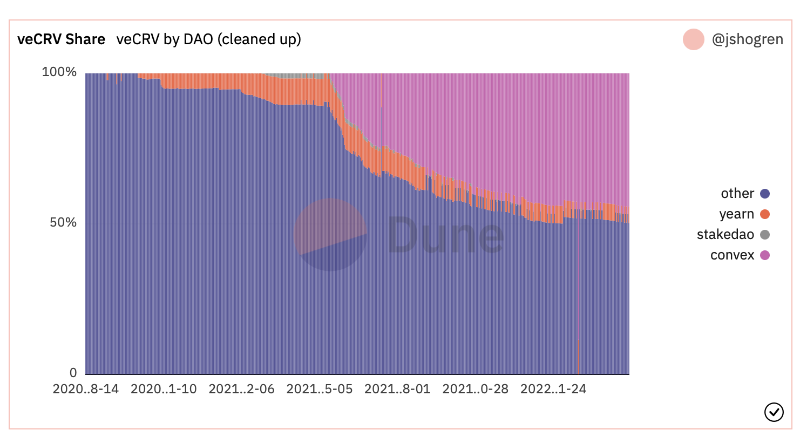

Grâce à sa capacité à libérer la liquidité des veCRV, Convex a accumulé une quantité massive de veCRV, représentant actuellement environ 45 % du total. Convex adopte lui-même un modèle de veTokenomics : les utilisateurs doivent verrouiller des CVX pour obtenir des vlCVX, qui leur permettent de diriger les droits de vote associés aux veCRV contrôlés par le protocole. Ainsi, contrôler Convex revient fondamentalement à contrôler Curve, transformant Convex en un nouveau champ de bataille central de la guerre des Curve. Différents protocoles, dont Terra, Frax et Redacted (initiateurs du 4Pool), se disputent désormais le contrôle des CVX.

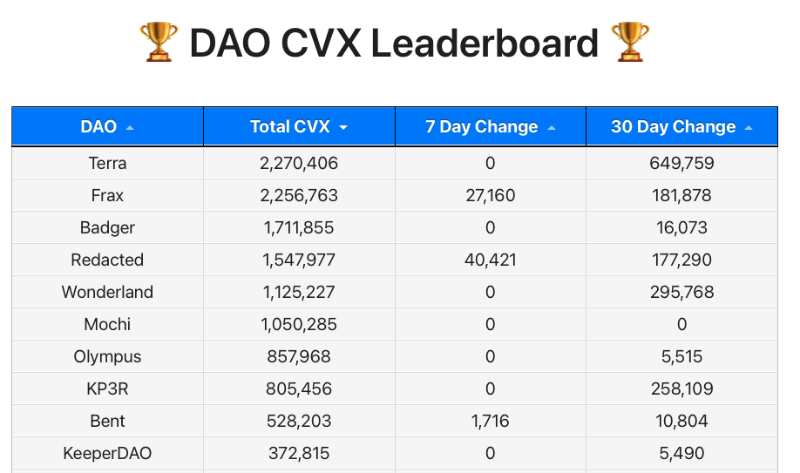

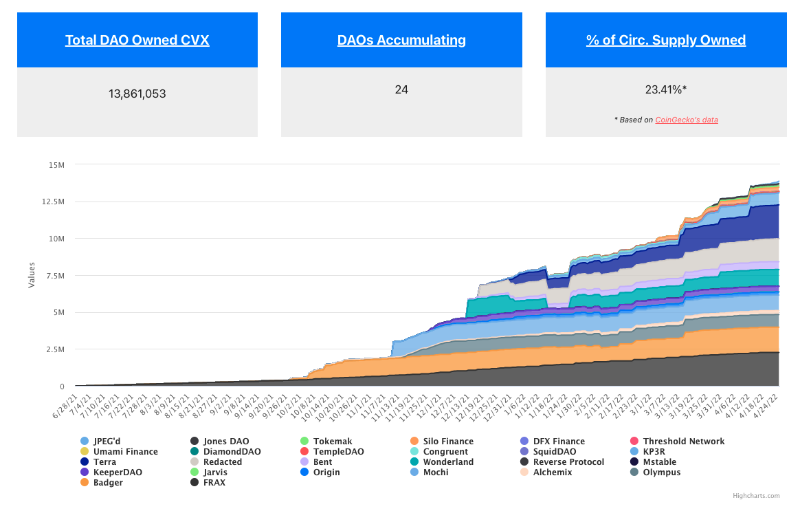

(Top 10 DAO détenant des CVX, https://daocvx.com/leaderboard/)

Bien que les quatre initiateurs du 4Pool possèdent conjointement environ 6,9 millions de CVX — soit 50,3 % du total détenu par les DAO (environ 13,7 millions) —, ils ne détiennent que 15 % du volume total de vlCVX (45,9 millions). Pour tenter de prendre le contrôle de Convex, Terra et Frax ont donc recours à la plateforme Votium pour corrompre les détenteurs de CVX, ce qui implique un coût financier substantiel.

À travers cet article, nous analyserons, du point de vue de Terra, principal acteur de la Curve War, les coûts financiers nécessaires à différents niveaux des protocoles DeFi (Curve, Convex et Votium) pour obtenir des récompenses en CRV et stimuler la profondeur de liquidité (TVL) de leurs pools sur Curve. Ensuite, nous examinerons l’environnement actuel des échanges de stablecoins sur Uniswap V3, dans l’espoir d’offrir des informations utiles aux projets d’actifs stables et aux investisseurs DeFi.

Au niveau de Curve

(https://dirtroads.substack.com/p/-31-curve-wars-plata-o-plomo?s=r)

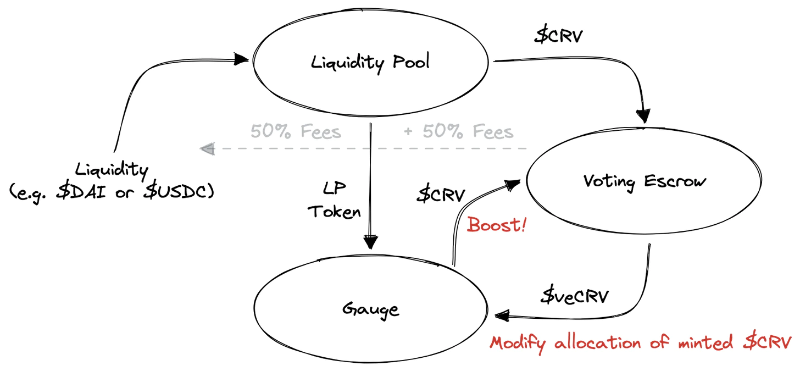

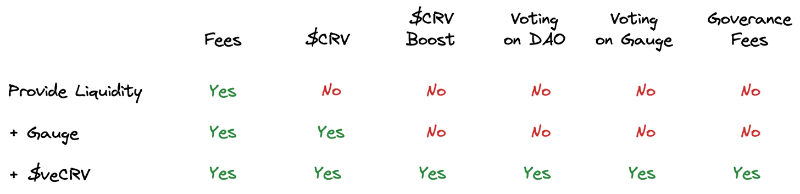

Du point de vue d’un fournisseur de liquidités sur Curve, après avoir fourni de la liquidité à un pool, il perçoit 50 % des frais de transaction ainsi que des récompenses en $CRV issues du minage de liquidité. Pour maximiser leurs revenus, les utilisateurs verrouillent leurs CRV afin d’obtenir des veCRV, ce qui leur permet de toucher les 50 % restants des frais de transaction, d’augmenter (boost) leurs récompenses $CRV jusqu’à 2,5 fois, et grâce au mécanisme Gauge de Curve, les détenteurs de veCRV peuvent voter pour augmenter la pondération de certains pools, permettant ainsi aux LP de ces pools de recevoir davantage de récompenses en $CRV.

(https://dirtroads.substack.com/p/-31-curve-wars-plata-o-plomo?s=r)

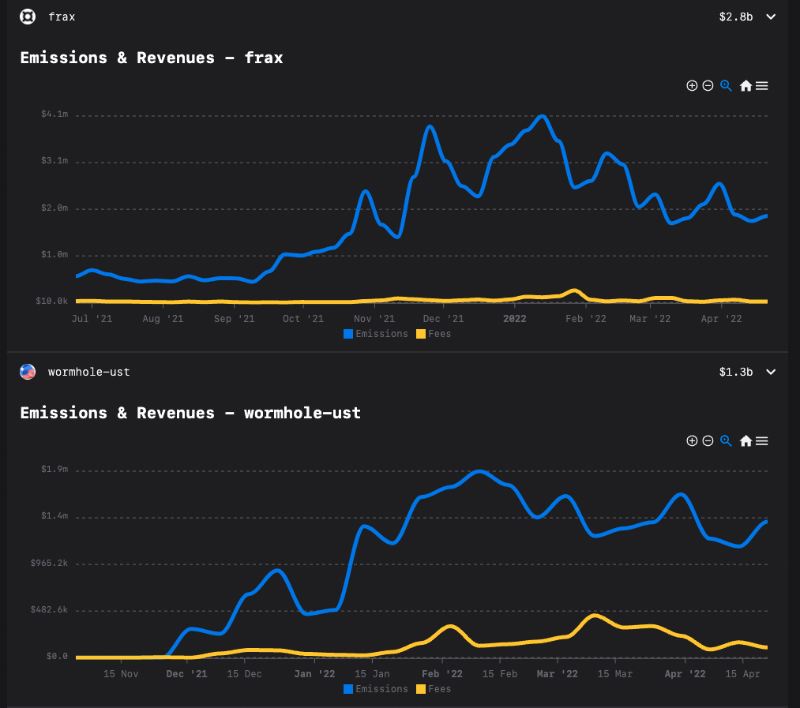

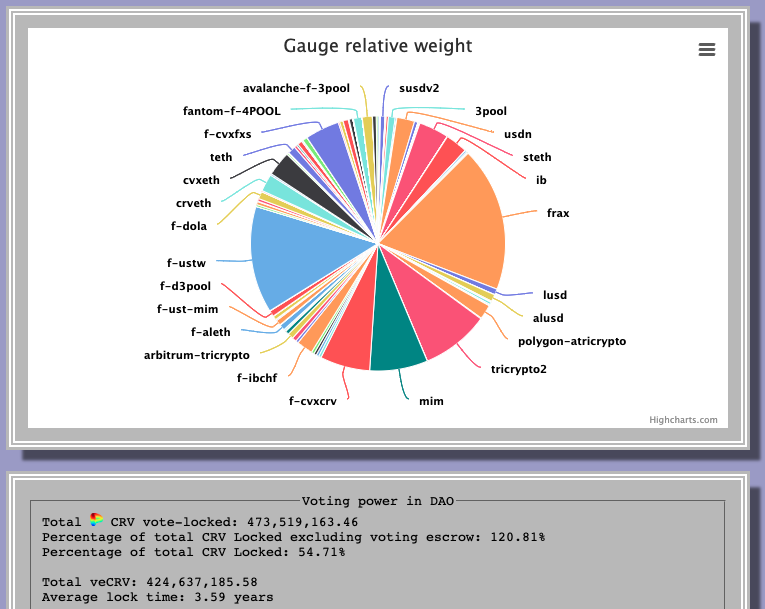

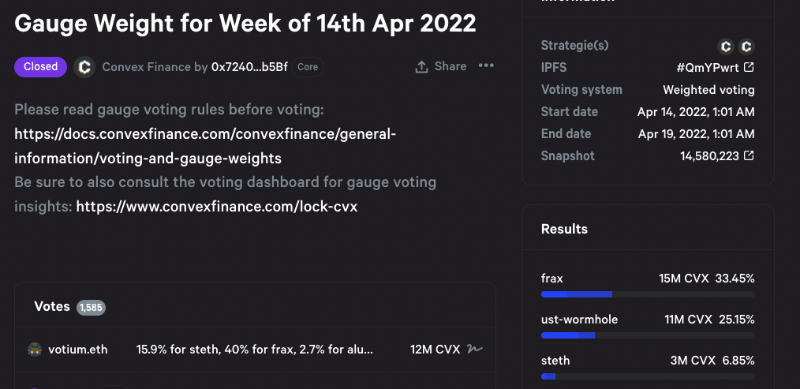

Par conséquent, au niveau de Curve, si un projet souhaite participer à la « Curve War » pour accroître les incitations en CRV et renforcer la profondeur de liquidité de son pool, il doit acheter des CRV sur le marché et les verrouiller pour obtenir des veCRV, puis voter directement sur le poids Gauge afin d’augmenter le rendement anticipé du pool ciblé et attirer davantage de liquidités. Comme le montrent les données ci-dessous, les principaux revenus des fournisseurs de liquidités des pools UST et FRAX sur Curve proviennent aujourd’hui majoritairement des récompenses en $CRV via le minage de liquidité ; les revenus générés par les frais de transaction représentent récemment seulement 2 à 10 % de la valeur des récompenses en CRV.

(https://llama.airforce/#/curve/gauges/mim)

En prenant comme référence le cours actuel du CRV (environ 2,5 $ au 25 avril 2022), et en supposant que le prix reste stable lors de l’achat, un projet devrait acquérir 57,75 millions de CRV et les verrouiller pendant 4 ans pour atteindre un niveau de vote veCRV équivalent à celui de Terra. Le coût direct s’élèverait alors à environ 144,374 millions de dollars, attirant environ 1,3 milliard de dollars de TVL, avec un rendement annuel actuel en minage de liquidité CRV compris entre 2,74 % et 6,85 %. À titre indicatif, le TVL d’UST représente environ 650 millions de dollars.

(https://dao.curve.fi/minter/gauges)

Au niveau de Convex

Convex est aujourd'hui la plateforme de prédilection pour les principaux projets DeFi souhaitant dominer la « Curve War », car le principal obstacle à la compétition directe sur Curve réside dans le verrouillage obligatoire des CRV pendant quatre ans pour maximiser les veCRV — une durée extrêmement longue dans l’univers DeFi. Convex résout efficacement ce problème : en déposant leurs CRV sur Convex, les utilisateurs reçoivent des jetons cvxCRV à parité 1:1, librement négociables sur le marché. Grâce à une forte liquidité sur Curve, le prix du cvxCRV reste solidement ancré à 1:1 par rapport au CRV, offrant ainsi aux détenteurs une sortie liquide très pratique. Convex a donc accumulé une grande quantité de CRV, détenant environ 45 % du total des veCRV.

(https://dune.com/jshogren/veCRV-Tracking)

Pour influencer les votes des veCRV détenus par Convex (soit environ 45 % du total), les détenteurs de CVX doivent à leur tour verrouiller leurs CVX afin d’obtenir des vlCVX leur permettant de voter. Contrairement aux veCRV, la période de verrouillage des vlCVX est fixée à 16 semaines, bien plus courte que les 4 ans requis pour les veCRV, ce qui réduit considérablement le coût temporel pour les utilisateurs et améliore la liquidité du jeton CVX.

(https://daocvx.com/leaderboard/)

Les participants à la « Curve War » comme Terra et Frax concentrent donc désormais leurs efforts sur la conquête du contrôle de Convex. On observe que divers protocoles DeFi accumulent activement des CVX, les verrouillent pour obtenir des vlCVX, puis votent afin de diriger les veCRV sous-jacents contrôlés par Convex.

En supposant un prix actuel du CVX d’environ 26 $, les 4,56 millions de CVX détenus par Terra et Frax représentent un coût total d’environ 118,55 millions de dollars. Bien que ces deux entités occupent fermement les deux premières places parmi les DAO détentrices de CVX, elles ne contrôlent que 10 % environ du total des CVX verrouillés, ce qui est loin d’être suffisant pour dominer Convex.

(https://daocvx.com)

Si l’on suppose que tous les CVX détenus par Terra et Frax sont utilisés pour voter en faveur du 4Pool, et selon les résultats du dernier vote vlCVX (dont une grande partie obtenue par corruption, comme analysé ci-après), Terra et Frax obtiendraient ensemble environ 58,6 % du poids Gauge. Étant donné que Convex détient actuellement environ 215 millions de veCRV, cela leur donnerait environ 126 millions de veCRV en pouvoir de vote. Au cours des deux dernières semaines, Terra et Frax ont ainsi perçu environ 7,3 millions de dollars en récompenses CRV, soutenant un TVL d’environ 4 milliards de dollars pour les paires UST et FRAX.

(https://vote.convexfinance.com/#/proposal/QmYPwrtFLnwc8ryB9ac6ChbFSm5PnP5F6AdomX7CqjpaCF)

Au niveau des protocoles de corruption

Outre l’achat direct de CRV ou de CVX pour voter, les projets disposent désormais d’une méthode plus efficace pour obtenir des droits de vote : les plateformes de corruption, telles que Bribe et Votium, nées de la modularité des briques DeFi.

Bribe.crv – Courbe

Bribe.crv est une plateforme de corruption directement destinée aux détenteurs de veCRV. Elle permet à des tiers de proposer des fonds de corruption afin d’influencer les votes des détenteurs de veCRV sur les propositions de la DAO Curve ou sur le poids Gauge.

(https://bribe.crv.finance/)

Actuellement, son usage principal consiste à inciter les détenteurs de veCRV à voter pour le Gauge d’un projet spécifique, augmentant ainsi la part des récompenses en $CRV du minage de liquidité. Ce système introduit une forme innovante de liquidité pour les droits de vote des veCRV : les projets se livrent à une concurrence par enchères, créant un marché efficace pour valoriser ces votes, tout en générant des revenus supplémentaires pour les détenteurs de veCRV.

Les détenteurs de veCRV n’ont qu’à voter pour les pools offrant des primes de corruption pour recevoir automatiquement une part des récompenses proportionnelle à leur vote. Convex, en tant que détenteur majeur de veCRV, perçoit également ces primes et les redistribue à ses utilisateurs proportionnellement.

Votium – Convex

Contrairement à Bribe, qui s’adresse directement aux détenteurs de veCRV (y compris Convex), Votium cible spécifiquement les détenteurs de vlCVX.

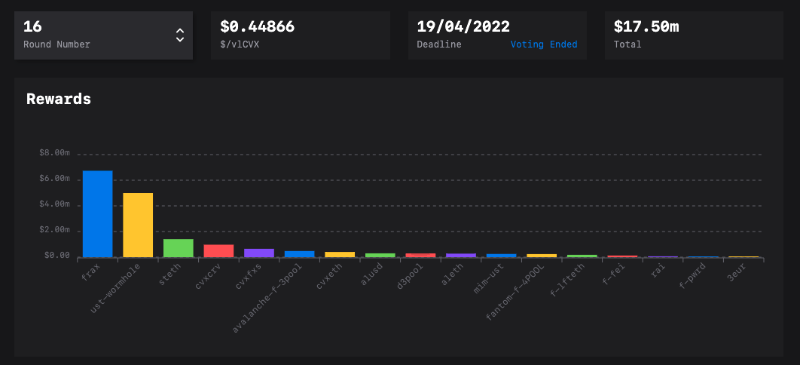

(https://llama.airforce/#/votium/rounds/16)

Le fonctionnement est similaire à Bribe : les acheteurs de votes proposent des primes sur Votium pour orienter les votes des vlCVX vers leurs pools cibles. Les votes sur Votium ont lieu toutes les deux semaines, obligeant les acheteurs à renouveler leur financement périodiquement. Lors du dernier cycle, FRAX et Terra ont ensemble versé environ 11,74 millions de dollars en primes, offrant environ 0,45 $ par vlCVX.

Si ce coût se maintient, Terra et Frax dépenseraient environ 306 millions de dollars par an en corruption, soit un coût annuel de 13,5 % par rapport au TVL actuel de leurs jetons sur Curve. Compte tenu des investissements déjà réalisés pour acquérir des CVX, cette stratégie, bien qu’elle améliore la liquidité de leurs jetons, n’a pas permis de réduire efficacement le coût de maintien de leur circulation, comparé au taux d’intérêt d’environ 20 % d’Anchor. Et avec une concurrence croissante pour les votes de Convex, ce coût ne fera que grimper.

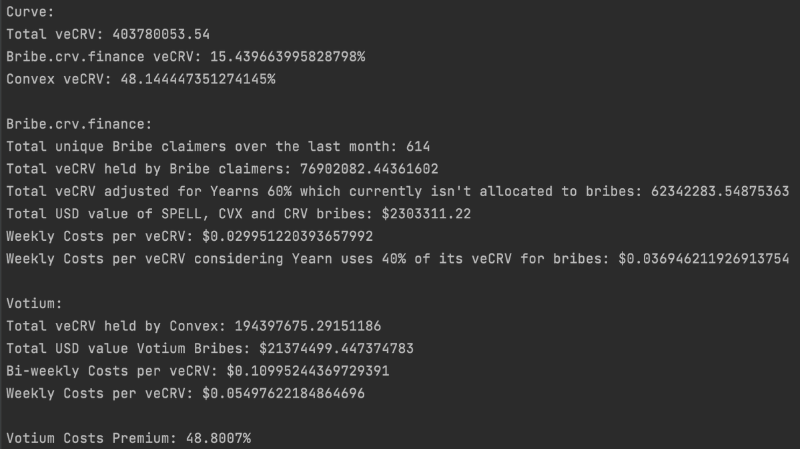

@0xSEM a comparé les coûts de corruption sur Bribe.crv et Votium (données de mars et round 15). Il en ressort que les coûts sur Votium sont environ 48 % plus élevés, signifiant qu’un acheteur de votes réaliserait des économies en utilisant Bribe.crv. Toutefois, depuis que les acteurs de la « Curve War » ont pris conscience de cet écart, la différence de coût entre les deux plateformes s’est réduite et tend à s’équilibrer.

(https://twitter.com/0xSEM/status/1511835532287959040?s=20&t=8aRAGpfVL0WVY3lrUQah9A)

Uniswap V3 mettrait-il fin à la guerre des Curve ?

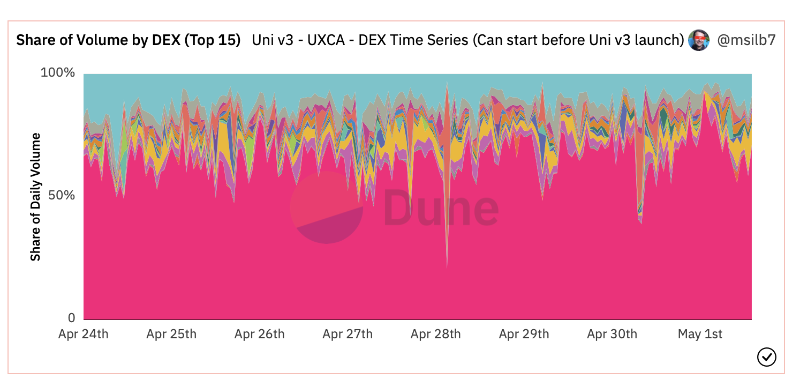

Uniswap V3 a été lancé le 5 mai 2021. Après près d’un an d’exploitation, il a prouvé sa domination en termes de volume d’échanges : il capte environ 70 % du volume total sur Ethereum, et près de 80 % si l’on inclut Uniswap V2.

(Zone rose : Uniswap V3, https://dune.com/msilb7/Uniswap-v3-Competitive-Analysis)

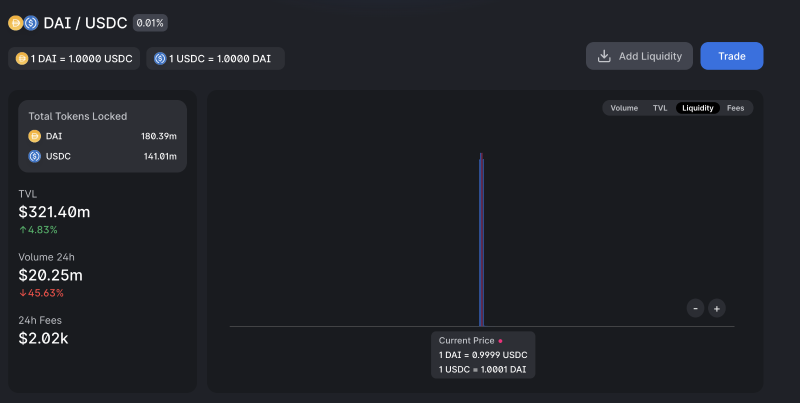

Bien que la majorité de ce volume provienne d’actifs non stables, la conception innovante d’Uniswap V3, basée sur la liquidité concentrée, permet aux fournisseurs de stablecoins de concentrer leurs liquidités autour de la parité 1. Par exemple, le pool DAI/USDC peut se concentrer dans une plage de valeur (0,999 ; 1,001), réduisant ainsi drastiquement le glissement par rapport aux AMM traditionnels. Cela positionne Uniswap V3 comme une alternative sérieuse à Curve pour les échanges de stablecoins.

(https://info.uniswap.org/#/pools/0x5777d92f208679db4b9778590fa3cab3ac9e2168)

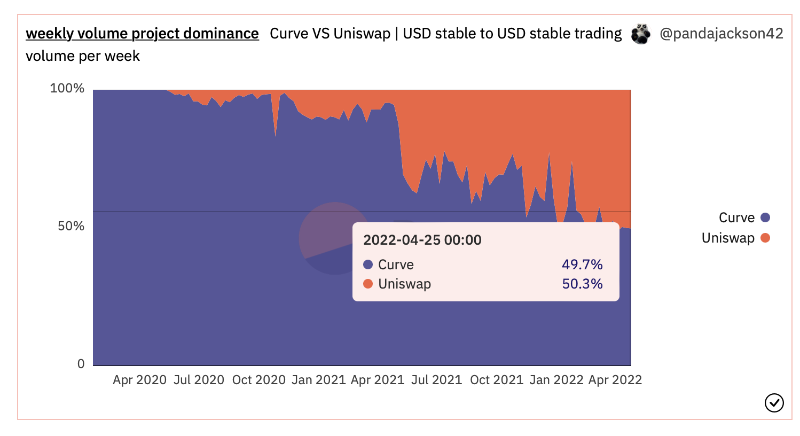

Les données blockchain montrent qu’Uniswap V3 augmente continuellement sa part de marché des échanges de stablecoins en dollar, grignotant progressivement celle de Curve. À ce jour, Uniswap V3 est devenu le premier DEX décentralisé pour les échanges de stablecoins en dollar.

(https://dune.com/pandajackson42/Curve-VS-Uniswap-or-USD-Stable-to-USD-Stable-Trading-Volume)

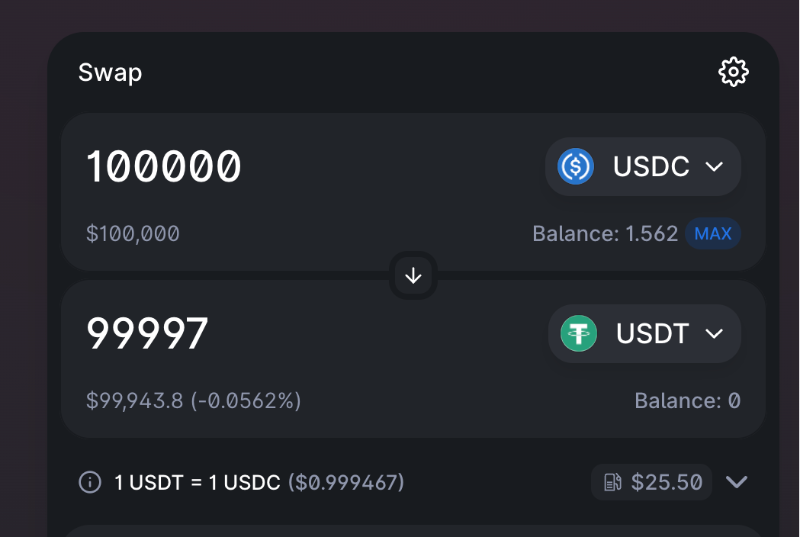

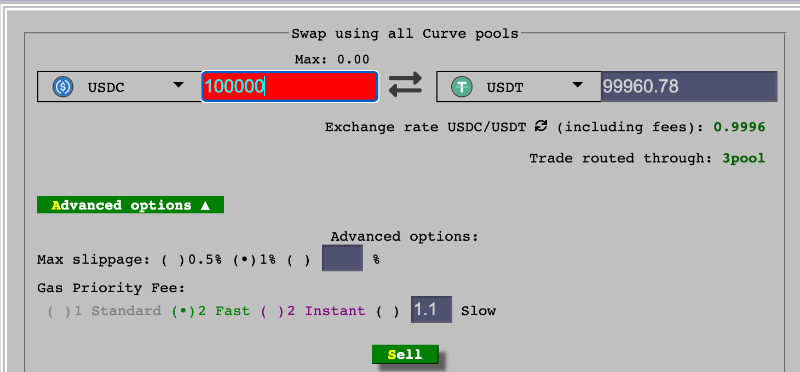

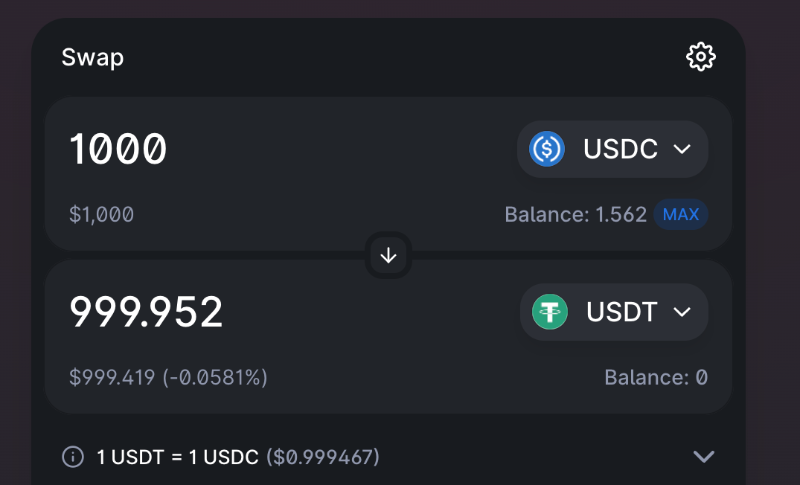

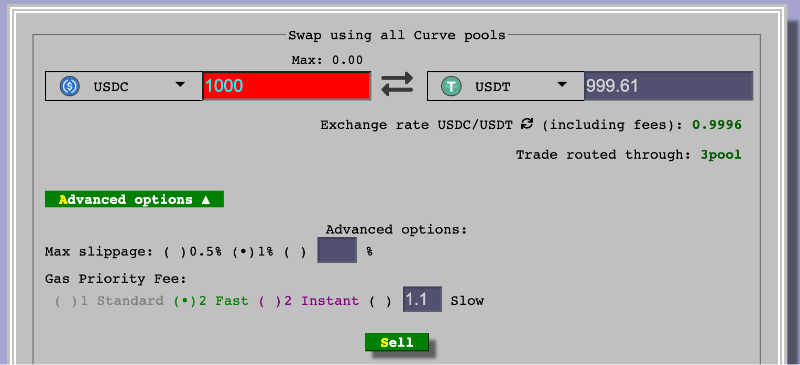

Actuellement (1er mai 2022), le TVL combiné de USDC + USDT dans le 3-pool de Curve est de 1,95 milliard de dollars, contre 217,43 millions de dollars sur le pool USDC/USDT d’Uniswap V3 — soit environ 9 fois moins. Comparons maintenant les conditions réelles d’échange, avec des transactions types de 100 000 $ et 1 000 $ en USDC/USDT :

Comme le montrent les captures d’écran ci-dessus, quelle que soit la taille de la transaction, Uniswap V3 offre systématiquement de meilleurs résultats. L’écart principal ne vient pas du glissement dû au mécanisme AMM, mais du fait que les frais de transaction sur Uniswap V3 sont de 0,01 %, contre 0,03 % sur le 3Pool de Curve.

Concernant le $DAI de MakerDAO, le plus affecté par la proposition 4Pool, Uniswap V3 supporte déjà son volume d’échanges le plus élevé. Sur Curve, les échanges DAI contre des stablecoins en dollar représentent une faible part (moins de 5 %). De plus, les paires DAI contre autres cryptomonnaies principales offrent une profondeur suffisante pour assurer la liquidité du DAI et son utilisation étendue dans l’écosystème blockchain.

(Classement des paires de trading DAI par volume sur 24h, https://coinmarketcap.com/currencies/multi-collateral-dai/markets/)

En tenant compte du mécanisme PSM de MakerDAO, qui permet un échange 1:1 entre DAI et USDC, comme l’a souligné @RuneKek, cofondateur de MakerDAO, ce dernier n’est actuellement pas très inquiet face à l’impact du 4Pool sur la liquidité de son 3Pool.

(https://twitter.com/RuneKek/status/1510691073462521857)

Complément : @MonetSupply a publié le 29 avril sur Twitter une proposition pour que MakerDAO rejoigne la « Curve War » : créer un nouveau 4Pool composé de DAI, USDC, USDP et GUSD. Ce « Basepool » pourrait devenir un concurrent sérieux du 4Pool initié par Terra. Dans la proposition B, Maker envisage d’émettre un jeton mkrCRV (version emballée et mise en gage du CRV) et de verrouiller les CRV obtenus pour acquérir des veCRV, entrant ainsi directement dans la « Curve War ».

(https://twitter.com/MonetSupply/status/1520094314789056514?s=20&t=dWaVozqUEtQlexi3Ahc21Q)

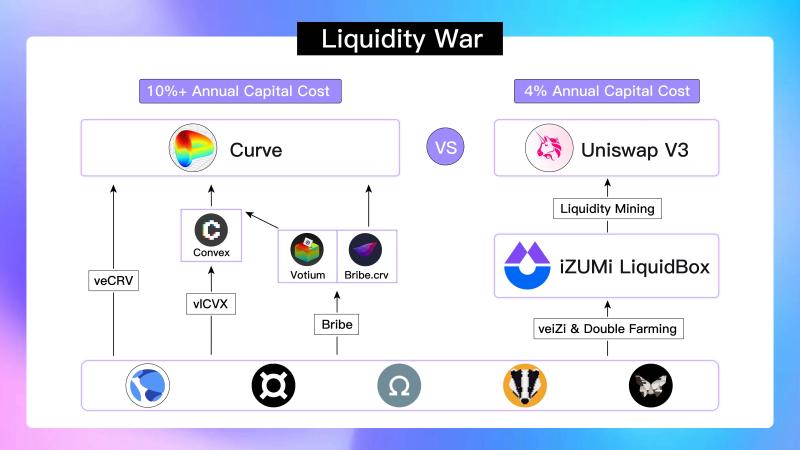

Efficacité capitalière : Uniswap V3 > Curve

Un indicateur clé pour comparer les DEX est l’efficacité capitalière des liquidités : Volume / TVL. Comparons ici celle d’Uniswap V3 pour les stablecoins en dollar avec celle de Curve. Le ratio volume/TVL sur 7 jours pour les paires de stablecoins en dollar sur Uniswap V3 est de 1,15, contre 0,06 pour Curve. Uniswap V3 présente donc une efficacité capitalière 19 fois supérieure à Curve pour les stablecoins. Pour les fournisseurs de liquidités, cela signifie qu’ils captent davantage de frais de transaction via Uniswap V3.

La raison pour laquelle de nombreux capitaux choisissent encore Curve réside principalement dans les récompenses de minage de liquidité offertes par Curve et Convex. Les APR des paires UST et Frax atteignent respectivement 9,54 % et 5,95 %. En revanche, sur Uniswap V3, les paires de stablecoins comme USDC/USDT offrent un rendement annuel estimé à environ 1,5 % sur base du volume des 7 derniers jours. Même si l’APR du 3Pool de Curve n’est que de 1,26 %, pour un fournisseur de liquidités, opter pour l’écosystème Curve reste un choix d’investissement plus avantageux en matière de minage de liquidité à faible risque.

Mais que se passerait-il si l’on ajoutait un mécanisme de minage de liquidité sur Uniswap V3 ? Ce différentiel pourrait-il être comblé, voire inversé ?

LiquidBox d’iZUMi – Le tueur de Curve dans l’écosystème Uniswap V3

Dans Uniswap V3, la liquidité concentrée permet aux utilisateurs de définir librement la plage de prix où ils fournissent de la liquidité. Chaque position étant unique, le jeton LP devient un NFT, ce qui rompt avec le modèle traditionnel de minage de liquidité basé sur des tokens ERC-20 standardisés.

Ce changement de format empêche l’application directe des modèles classiques de minage de liquidité sur Uniswap V3, or ces récompenses constituent justement l’un des principaux avantages de l’écosystème Curve. Pour résoudre ce problème, iZUMi Finance a lancé LiquidBox, une plateforme permettant de mettre en gage les NFT LP d’Uniswap V3 pour participer à des campagnes de minage de liquidité et recevoir des récompenses en jetons.

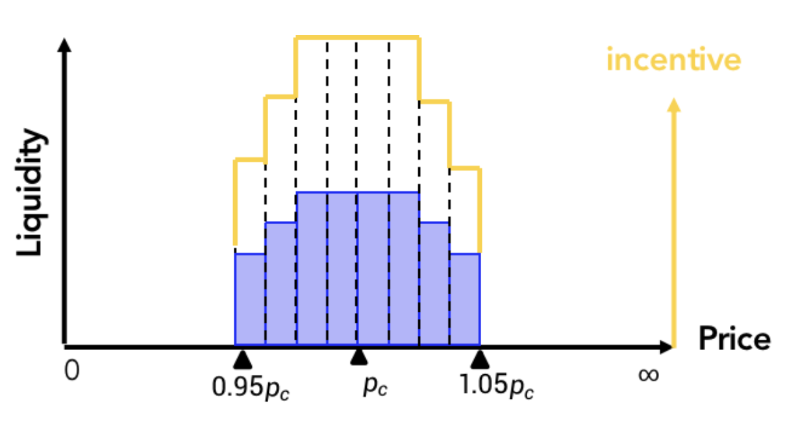

En tenant compte des besoins variés des projets en matière de volatilité des prix et des caractéristiques des NFT LP d’Uniswap V3, iZUMi a conçu trois modèles de minage de liquidité programmables sur LiquidBox, dont le modèle « Fixed-range » (plage de prix fixe), parfaitement adapté aux actifs stables.

(https://izumi-finance.medium.com/model-1-concentrated-liquidity-mining-model-with-a-fixed-reward-price-range-for-stablecoin-and-b6472f87f93d)

Le modèle de minage de liquidité à plage de prix fixe convient aux stablecoins ou aux actifs indexés à faible volatilité. Il permet aux projets et plateformes de définir une plage de prix cible pour la liquidité. Les utilisateurs peuvent injecter de la liquidité dans une plage précise sur Uniswap V3, puis engager leur NFT Uniswap V3 sur la plateforme iZUMi. Ils perçoivent alors simultanément les frais de transaction d’Uniswap V3 et des récompenses en jetons iZI.

Ce modèle répond parfaitement à la demande de liquidité concentrée des actifs stables et permet à Uniswap V3, soutenu par LiquidBox d’iZUMi, de rivaliser directement avec le modèle CFMM de Curve combiné aux incitations en CRV. Les fournisseurs de liquidités existants bénéficient ainsi de récompenses supplémentaires en plus des frais de transaction.

iZUMi a déployé ce modèle sur les paires USDC/USDT d’Uniswap V3 sur Ethereum, Polygon et Arbitrum. Sur Polygon, sur un TVL total de 4,7 M$ pour USDC/USDT, 87 % (4,1 M$) participent au minage de liquidité iZUMi. Sur Arbitrum, 13,3 M$ de TVL sur iZUMi représentent 95 % du pool total (13,95 M$). Ce taux de participation exceptionnel démontre l’attrait puissant de ce modèle pour les détenteurs d’actifs stables, renforçant significativement la liquidité et la profondeur des échanges.

Comparé au rendement actuel d’environ 9,5 % APR offert par Curve+Convex, et aux 1,5 % de rendement passif sur Uniswap V3 uniquement via les frais, il suffirait qu’iZUMi Finance propose un minage de liquidité à 8 % APR (moitié en jetons iZI, moitié financée par le projet) pour que le coût de liquidité du projet ne soit que de 4 %.

Que ce soit comparé aux modèles traditionnels de minage de liquidité basés sur des LP tokens ERC-20, ou à la stratégie coûteuse de prise de contrôle des incitations de Curve analysée précédemment, cette approche améliore considérablement l’efficacité et réduit les coûts. Les projets peuvent ainsi obtenir une meilleure liquidité à moindre coût, offrir une meilleure expérience utilisateur, et atteindre leurs objectifs de développement, comme Terra ou Frax. Pour ces projets d’actifs stables, utiliser LiquidBox d’iZUMi pour migrer leurs liquidités vers des plages concentrées sur Uniswap V3 pourrait donc être une option bien plus rentable et efficace.

Conclusion

Bien que la fiabilité de la valorisation de UST et Luna ne soit pas encore pleinement prouvée, la proposition 4Pool de Terra a sans doute été l’événement le plus excitant du secteur DeFi en avril. L’impact de cette initiative sur la « Curve War » et l’incertitude quant à l’issue du 4Pool illustrent parfaitement l’innovation constante et les risques élevés inhérents au monde DeFi.

Nous espérons que cette analyse aidera à comprendre les coûts financiers encourus par les participants externes à la « Curve War » souhaitant stimuler la liquidité de leurs jetons à différents niveaux de l’écosystème.

En outre, l’analyse des échanges de stablecoins sur Uniswap V3 montre que cette plateforme est désormais supérieure à Curve. Grâce à la fonctionnalité de minage de liquidité NFT supportée par iZUMi Finance LiquidBox, Uniswap

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News