日成交量超一億美元,Uniswap 如何成為 DEX 的最強王者?

TechFlow Selected深潮精選

日成交量超一億美元,Uniswap 如何成為 DEX 的最強王者?

Uniswap日交易量超過1億美元

作者:哈西卜·庫雷希(Haseeb Qureshi), Dragonfly Capital 執行合夥人

想象一下,你大學時代的朋友找到你說:“嗨,我有一個商業構想。我打算運行一個做市商機器人。無論誰來詢價,我都會即時報價。我將使用 x * y = k 作為定價算法。差不多就是這樣。你想投資嗎?”

你肯定拔腿就跑。

事實上,你這位朋友口中的構想就是 Uniswap。

Uniswap 是全球最簡單的自動化做市商(AMM)。去年,這個不起眼的做市商迎來交易量暴漲,成了全球交易量最大的去中心化交易所。

自 Uniswap 崛起以來,自動化做市商領域掀起一股創新熱潮。一大批獨具特色的自動化做市商項目湧現出來。

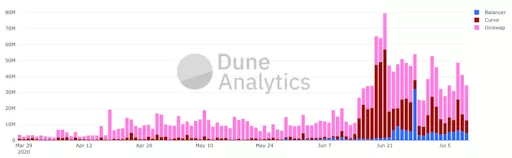

圖 | Uniswap、Balancer 和 Curve 的交易量情況(來源:Dune Analytics)

雖然這些項目都繼承了 Uniswap 的核心設計,但是它們都有自己獨特的定價函數。

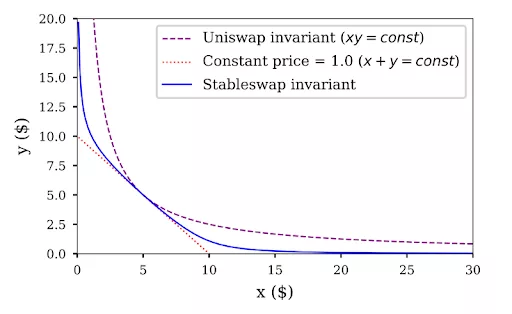

以 Curve 和 Balancer 為例,前者採用了混合恆定乘積和恆定總和的定價函數,後者則採用了多維度的多資產定價函數。甚至還出現了一些能夠耗盡流動性的曲線,例如,Foundation 就採用這種曲線來出售限量版商品。

圖 | 藍色線為 Curve 採用的 Stableswap 曲線(來源:Curve)

看到自動化做市商數量增長,人們很容易會認為自動化做市商想要吃掉 DeFi 領域的整個鏈上交易市場,並且認為它們的成功是註定的。

但是,我不這麼想。

事實上,自動化做市商之所以能取得如此巨大的成功,背後有一些非常特殊且偶然的原因。

別忘了,在 Uniswap 出現之前,市場上已經有了大量去中心化交易所!Uniswap 卻能擊敗 IDEX 和 0x 等基於訂單簿的去中心化交易所。為什麼呢?

從訂單簿到自動化做市商

我認為,Uniswap 能夠擊敗訂單簿交易所的原因有四個:

- 首先,Uniswap 的實現非常簡單。這就意味著 Uniswap 的複雜度低,攻擊面少,而且整合成本低,尤其是 gas 成本低!對於那些在以太坊上執行所有交易的人來說,這一點非常重要。這不是一個小問題。我認為,等到下一代高吞吐量區塊鏈誕生時,訂單簿交易所終將佔據主導地位,就像我們在金融領域中所看到的那樣。但是,訂單簿交易所能在以太坊 1.0 佔據主導地位嗎?以太坊 1.0 之所以有這麼多限制,是為了實現簡單化。如果你無法做複雜的事,就得將簡單的事做到最好。Uniswap 就是這樣一個簡單優雅的協議。

- 第二,Uniswap 的監管面很小【布拉姆·科恩(Bram Cohen)認為 Bittorrent 也是因此才取得了成功。】Uniswap 的去中心化程度很高,而且不需要鏈下輸入。相比那些小心謹慎的去中心化訂單簿交易所,Uniswap 作為純粹的金融設施可以自由地進行創新。

- 第三,向 Uniswap 提供流動性非常容易。相比在訂單簿交易所上成為活躍的做市商,Uniswap 的一鍵式流動性提供體驗要便捷得多,尤其是在 DeFi 領域的交易量激增之前。這一點至關重要,因為 Uniswap 上的大部分流動性都由一些小型持幣者提供。這些小型持幣者對收益沒有那麼敏感,因此 Uniswap 的一鍵式體驗可以減輕他們的負擔。加密貨幣設計者有一個壞習慣,就是會忽略心理交易成本,認為市場參與者都很勤勉。Uniswap 最大程度上降低了流動性提供的難度,取得了很好的成效。

- Uniswap 之所以如此成功,最後一個原因是,激勵池的創建難度很低。激勵池的創建者會向流動性提供者空投代幣,使流動性提供者的收益高於 Uniswap 的標準收益。這一現象也被稱為“流動性挖礦”。Uniswap 上最大的幾個激勵池已經發放了空投激勵,例如,AMPL、sETH 和 JRT。Balancer 和 Curve 的激勵池目前使用其原生代幣作為激勵。

傳統做市商有三種賺錢的方式,其中之一是通過指定的做市商協議,由資產發行方來支付費用。從某種意義上來說,激勵池就是指定的做市商協議:資產發行方通過空投的方式向那些提供流動性的自動化做市商付費。

然而,激勵池的作用不止如此。除了充當做市商之外,它們還可以作為代幣項目的推廣和分發工具。通過激勵池,自動化做市商可以通過抗女巫攻擊的方式將某種代幣分發給那些想要籌集該代幣的投機者,同時為該代幣創造一個流動市場。

另外,有了激勵池,購買該代幣的人不一定要通過轉手賣出代幣才能賺錢,可以將代幣注入激勵池,從而獲得收益!你可以稱之為“窮人質押(poor man's staking)”。

這些因素深入解釋了 Uniswap 如此成功的原因(本文並未提及“首次 DeFi 發行”,我會在另一篇文章中闡述)。

儘管如此,我並不認為 Uniswap 的成功將一直持續下去。

如果以太坊 1.0 的侷限性造就了自動化做市商如今的地位,那麼以太坊 2.0 和二層系統會推動更加複雜的市場蓬勃發展。

另外,DeFi 這顆新星正冉冉升起。隨著用戶人數和交易量激增,做市商也會大幅增加。

我預計,Uniswap 的市場份額將會逐漸縮小。

5 年後,自動做市商會在 DeFi 領域扮演什麼樣的角色?

我認為,到 2025 年,自動化做市商不會像今天這樣成為人們主要的交易方式。縱觀整個技術發展史,這種過渡很常見。

在互聯網的早期時代,雅虎等網絡門戶是最先在網絡上取得成功的。鑑於早期網絡環境的侷限性,人工目錄是最佳的網絡組織方式。隨著主流用戶開始上網,互聯網上湧現出了大量門戶!但是,我們現在明白了,在互聯網信息組織方式的發展道路上,門戶只是一塊踏腳石。

自動化做市商又是什麼的踏腳石?它是會被取代呢?還是與 DeFi 共同發展?我會在今後的文章中解答這些問題。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News