Jefferies 研報解讀:光模塊市場 2027 年翻三倍,1.6T 依然缺貨 30%,但 InP 才是關鍵

TechFlow Selected深潮精選

Jefferies 研報解讀:光模塊市場 2027 年翻三倍,1.6T 依然缺貨 30%,但 InP 才是關鍵

光模塊翻三倍的錢流向哪裡,要看清楚誰掌握了不可替代的環節。

撰文:Rita

潮嚮導讀

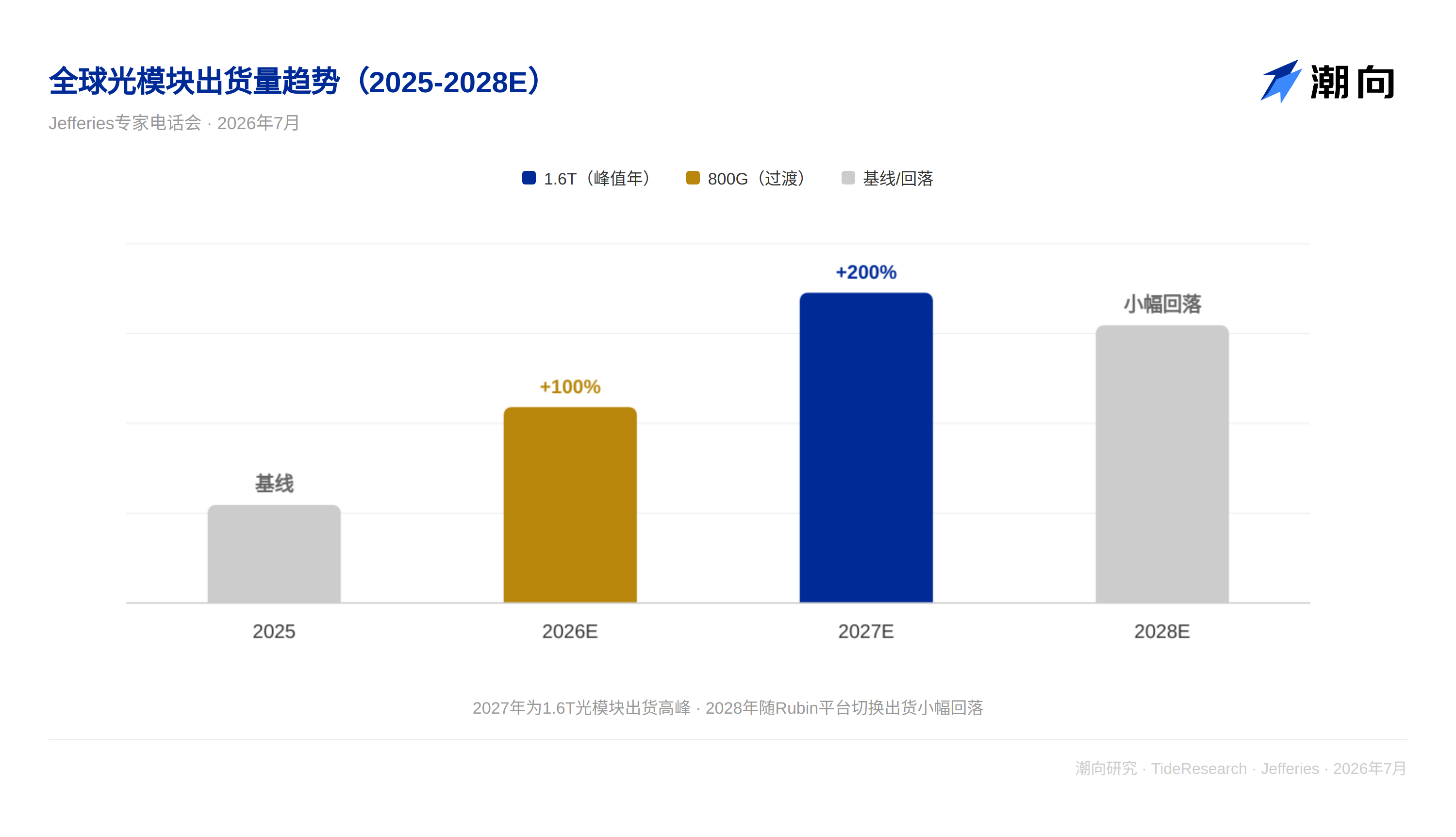

傑富瑞在 7 月 15 日舉辦的光學專家電話會上給出核心判斷:光模塊需求漲得太快了,供應跟不上。800G 缺 10%,1.6T 缺 30%,2027 年整個市場規模比 2025 年翻三倍。

缺貨的背後是美國公司卡住上游芯片,中國在被動組件和磷化銦(InP)襯底上有優勢。光模塊市場翻三倍,但錢流向哪裡是有區別的。

光模塊翻三倍,1.6T 依然缺貨 30%

需求端很明確。800G 光模塊 2026 年出貨約 4000-4200 萬隻,需求超過 4500 萬隻,短缺約 10%。2027 年出貨預計衝到 8000 萬隻,2028 年小幅回落。

1.6T 的缺口更大。2026 年出貨約 1800 萬隻,需求約 2600 萬隻,短缺 30%。2027 年出貨預計 5500 萬隻,需求超過 7500 萬隻,依然短缺 30%。

3.2T 的樣品預計 2026 年四季度出貨,小批量商用要等到 2027 年四季度。2028 年 1.6T 出貨預計衝到 1 億隻,3.2T 約 250 萬隻起步。

按這個節奏,2027 年光模塊市場是 2025 年的三倍。

DSP 和 200G EML 被美國卡住

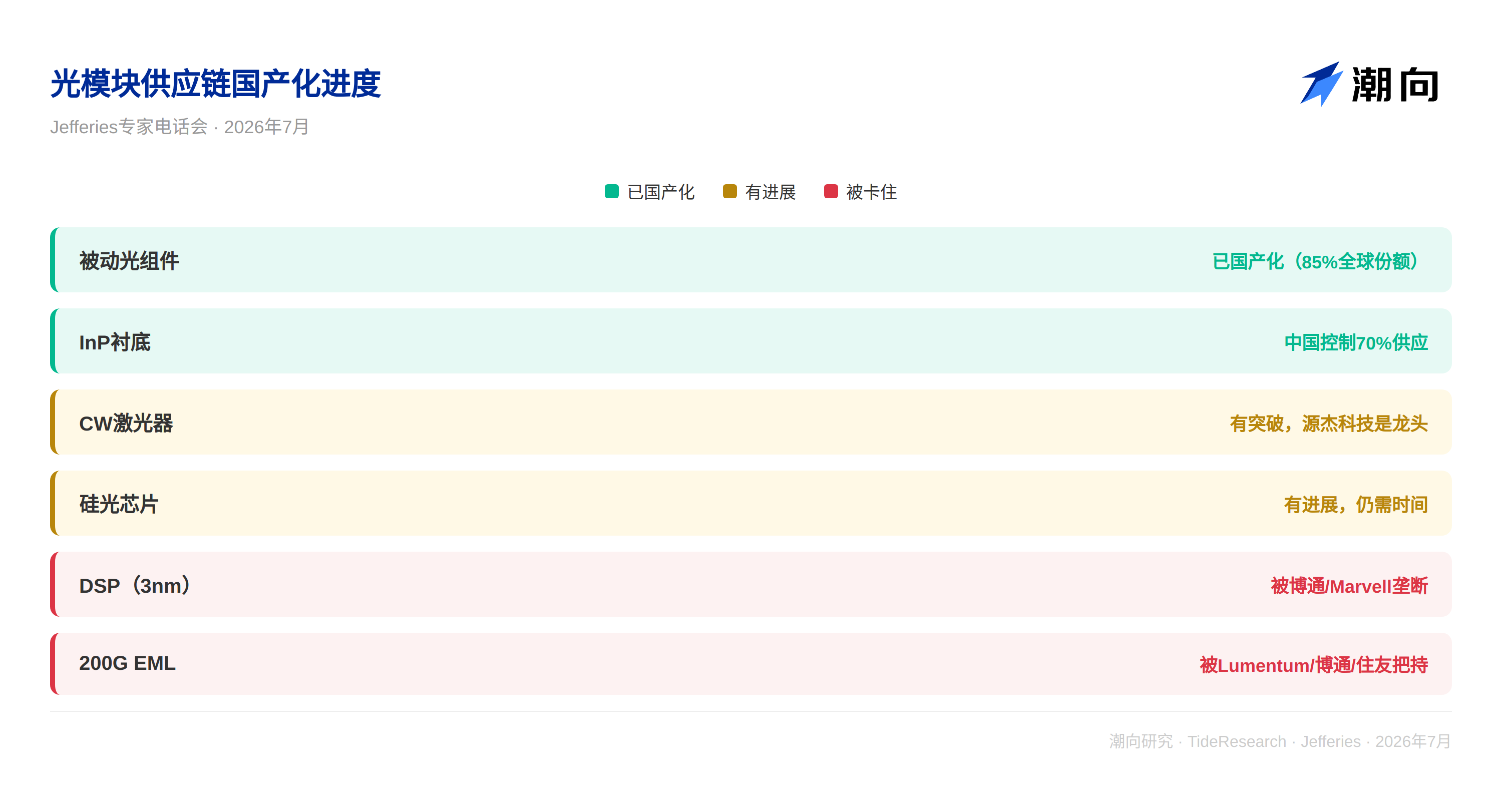

光模塊的上游瓶頸在 DSP 和 200G EML。

1.6T 用的 3nm DSP 芯片被博通和 Marvell 壟斷。200G EML 被 Lumentum、博通、住友電工把持。中國目前還沒有成熟的 200G EML 供應商,德賽電池預計 2026 年下半年才開始量產。

中國的國產化進度有快有慢。被動光組件(隔離器、濾波器、透鏡、AWG)中國已佔全球 85%的份額。CW 激光器方面,源傑科技是龍頭,還有另外四家在做。電芯片和硅光芯片有進展,但還需要時間。

光模塊整機環節,中際旭創、新易盛、光迅科技、天孚通信是主要玩家。

材料路線的勝負手:InP 不可替代

800G 時代是 EML 的天下。到了 1.6T,硅光方案預計拿下 60%以上的市場份額——功耗低 15%、成本更低(只需要 2-4 顆 CW 激光器,EML 方案需要 8 顆)、集成度更高。但到了 3.2T,EML 又會重新主導,因為硅光的頻率不夠高。

更關鍵的是,無論走哪條技術路線,都繞不開磷化銦(InP)。EML 需要 InP 襯底,硅光方案和 CPO 方案需要的 CW 激光器也要用 InP。中國控制著全球 70%的 InP 供應,雲南鍺業是核心標的。

薄膜鈮酸鋰在 3.2T 時代可能成為新的調製材料,但它只負責調製功能,光源還是要靠 InP-based 的 CW 激光器。所以 InP 在數據中心光互聯方案裡是不可替代的。

潮向視角

光模塊需求確定,但上游供應格局決定利潤分配。美國公司卡住的是 DSP 和高端 EML,中國公司卡住的是 InP 襯底和被動組件。光模塊翻三倍的錢流向哪裡,要看清楚誰掌握了不可替代的環節。

對投資者來說,最值得盯的兩個方向:一是 InP 供應鏈(全球 70%供應在中國),二是中國在 200G EML 的突破進度(德賽電池下半年量產是關鍵節點)。

免責聲明

本文系潮向研究對第三方券商研究報告(Jefferies,2026 年 7 月 16 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News