貝萊德報告:本輪 AI 行情漲到了 2000 年互聯網泡沫的「半山腰」,一個指標已亮紅燈

TechFlow Selected深潮精選

貝萊德報告:本輪 AI 行情漲到了 2000 年互聯網泡沫的「半山腰」,一個指標已亮紅燈

此時此刻,正如彼時彼刻?

作者:星期一,深潮 TechFlow

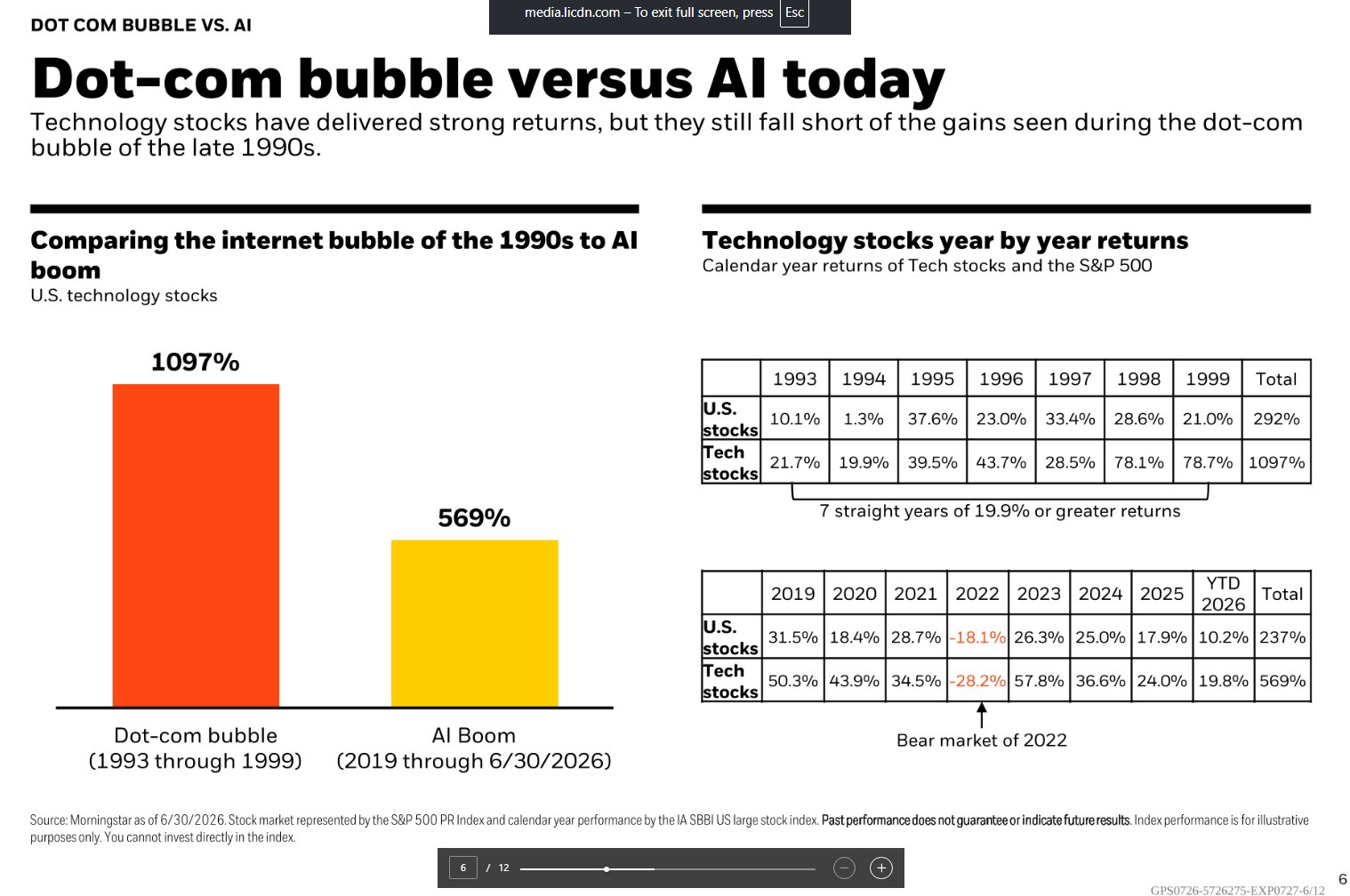

深潮導讀:貝萊德最新報告將當前 AI 牛市與 1990 年代互聯網泡沫做了正面對比:1993 至 1999 年美國科技股累計上漲 1097%,2019 年至今 AI 行情累計漲幅 569%。漲幅只有當年一半,但標普 500 席勒市盈率已回到 40 倍(與 2000 年泡沫峰值持平),科技股佔美股市值比重已突破 37.5%,超過互聯網泡沫時期。

貝萊德的結論是:AI 不是泡沫,但前提是盈利增長能兌現。

貝萊德 7 月 7 日發佈的最新周度評論中,正面回應了市場最熱門的問題:AI 是不是泡沫?

這家全球最大資管公司給出的答案是:關鍵不在於估值相對於歷史處於什麼位置,而在於盈利增長能否持續。與此同時,分析師 Mike Zaccardi 在 X 平臺分享了貝萊德一份內部演示文件中的數據對比圖,將 1993 至 1999 年的互聯網泡沫與 2019 年至今的 AI 行情做了直觀比較。數據來源為晨星(Morningstar),截至 2026 年 6 月 30 日。

結論直白:AI 行情累計漲了 569%,只有互聯網泡沫時期 1097%的一半出頭。但比漲幅更重要的問題是,支撐這輪行情的基本面是否比當年更紮實。

科技股 7 年半漲 569%,互聯網泡沫同期漲了 1097%

據貝萊德援引晨星數據,1993 年至 1999 年的 7 年間,美國科技股累計上漲 1097%,同期美股整體上漲 292%。科技股連續 7 年年化回報率不低於 19.9%,其中 1998 年和 1999 年分別達到 78.1%和 78.7%。

2019 年至 2026 年 6 月 30 日的 AI 行情週期中,科技股累計回報 569%,同期美股整體回報 237%。期間經歷了 2022 年的大幅回撤(科技股全年下跌 28.2%),但 2023 年反彈 57.8%,2024 年和 2025 年分別上漲 36.6%和 24.0%,2026 年上半年再漲 19.8%。

兩個週期的分化體現在後半程。互聯網泡沫最後兩年加速趕頂,1998 和 1999 年累計漲幅接近 200%;AI 行情的加速階段出現在 2023 年(從 2022 年低谷反彈),但此後年化漲幅逐步收窄。換句話說,AI 行情的節奏比互聯網泡沫更剋制,但離「趕頂」階段究竟有多遠,市場分歧正在加大。

席勒市盈率回到 40 倍,但前瞻市盈率只有 21 倍

標普 500 的席勒市盈率(Shiller CAPE)已攀升至 40 倍,回到互聯網泡沫時期的水平。這是衡量長期估值是否過熱的經典指標,用過去 10 年經通脹調整後的平均盈利計算。40 倍意味著投資者為每一美元的長期平均利潤支付了 40 美元的價格,歷史上只有 2000 年前後達到過類似水平。

但貝萊德指出,12 個月前瞻市盈率提供了更均衡的視角。目前約為 21 倍,估值看起來沒那麼誇張,原因在於盈利預期隨股價同步走高。

標普 500 第二季度盈利預計同比增長 23%,這已是連續第七個季度錄得雙位數增長。貝萊德強調,這種盈利增速在歷史上極為罕見。貝萊德首席投資官 Rick Rieder 在 6 月 2 日 CNBC CEO 峰會上透露,Mag 7 科技巨頭當前市盈率為 26 倍,盈利增速預計超過 30%(綜合增速約 27.6%),標普 500 前瞻市盈率 21 倍,一年期盈利增長預測略高於 20%。

兩個指標的分裂構成當前市場的核心矛盾:長期估值指標已經發出泡沫信號,但短期盈利動能仍在為高估值提供支撐。

科技股市值佔比 37.5%,超過互聯網泡沫時期

據晨星數據,截至 2026 年 5 月 31 日,科技股佔美國股市市值的比重已達 37.5%,超過了 1990 年代末互聯網泡沫時期的水平。這個數字還沒有把被歸類為通信服務板塊的 Alphabet 和 Meta,以及被歸為非必需消費品的 Amazon 算在內。如果加上這些深度參與 AI 的巨頭,實際集中度更高。

市場領導力正在從「Mag 7」向更廣泛的 AI 受益群體擴散。一個新的市場簡稱「MANGOS」已經出現,代表 Meta、Anthropic、Nvidia、Google、OpenAI 和 SpaceX。晨星全球下一代人工智能指數在 2026 年 4 月和 5 月累計上漲約 45%,隨後在 6 月回落。

集中度風險是當前市場與互聯網泡沫最相似的特徵之一。1999 年末期,Cisco、Intel、Microsoft、Oracle 等少數公司主導了納斯達克的最後一輪衝刺。當前的 AI 領導層雖然盈利能力遠強於當年,但一旦盈利增速未能兌現預期,集中持倉的踩踏效應同樣難以避免。

貝萊德的核心論點:判斷「泡沫」本身就是一個重大押注

貝萊德在周度評論中給出了一個值得玩味的表述:得出 AI 已成為泡沫的結論,本身就是一個重大判斷,因為它假設 AI 技術不會帶來持久的生產力和增長突破。

貝萊德認為,AI 提供了通過加速創新實現「永久性增長突破」的可能,但構建未來所需的投資正在強化稀缺性。基於此,貝萊德在 2026 年年中展望中聚焦三個主題:AI 稀缺性(電力、電網、芯片和數據中心瓶頸)、持久收入(短久期信用資產)以及超越傳統資產分類的主題投資。

貝萊德維持對美股的超配立場,偏好 AI 系統所需的稀缺投入品。

但反面的聲音同樣清晰。晨星在最新市場簡報中指出,科技股在美國市場中的集中度已超過互聯網泡沫水平,高利率、高估值和 AI 過度投資的擔憂正在交織。Fidelity 的研究則指出,當前資本開支與自由現金流之比低於 1,意味著企業目前主要用自有資金而非舉債投資 AI。這與互聯網泡沫時期該比率接近 4 倍形成鮮明對比。

對投資者而言,核心問題已經從「AI 行情能漲多少」轉向「AI 盈利增速還能維持多久」。貝萊德押注盈利兌現,看空者押注盈利見頂。2026 年下半年的財報季,將是檢驗這兩種判斷的關鍵窗口。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News