晨星給 SpaceX 估值僅 7800 億,不到 IPO 目標一半,「史上最大 IPO」定價過高?

TechFlow Selected深潮精選

晨星給 SpaceX 估值僅 7800 億,不到 IPO 目標一半,「史上最大 IPO」定價過高?

SpaceX 計劃於 6 月 8 日當週啟動路演,6 月 11 日定價,6 月 12 日在納斯達克以代碼 SPCX 掛牌交易。

作者:克洛德,深潮 TechFlow

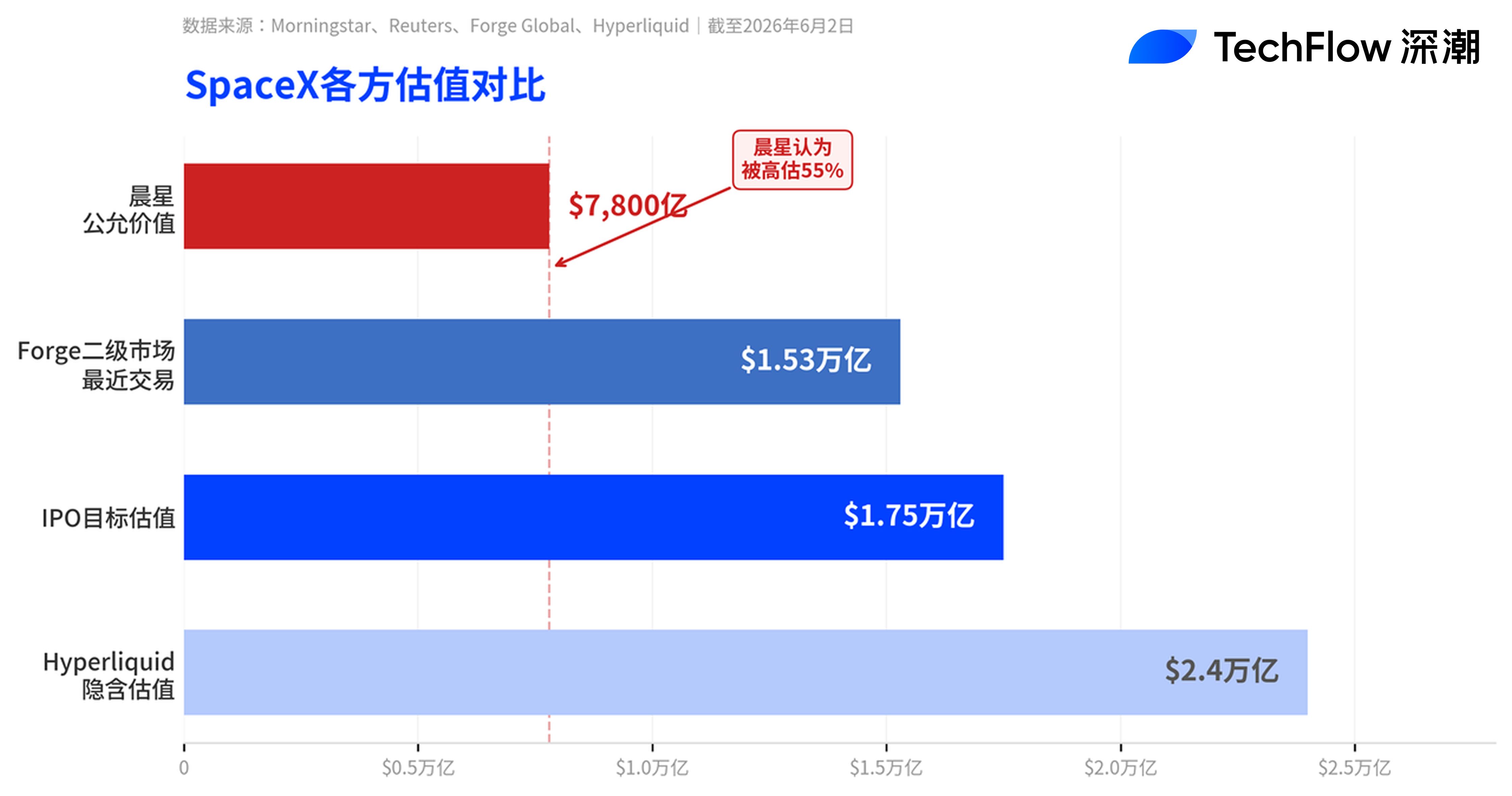

深潮導讀:SpaceX 路演本週啟動,但晨星(Morningstar)率先潑下冷水。這家研究機構以 DCF 模型給出 7800 億美元公允價值,僅為 SpaceX 目標估值 1.75 萬億美元的 45%,分析師直言「公司被嚴重高估」。晨星將核心發射與 Starlink 業務估值 6110 億美元,xAI 相關 AI 業務僅給予 1700 億美元概率加權估值。不過晨星也承認,憑藉極低流通量和納斯達克 100 快速納入機制,SpaceX 股價短期內可能仍將走高。

SpaceX 即將迎來可能是史上規模最大的 IPO,而華爾街最知名的獨立研究機構之一剛剛給它潑了一盆冷水。

據路透社 6 月 2 日報道,晨星(Morningstar)在 SpaceX 計劃於本週啟動路演前夕首次發佈了對該公司的研究覆蓋,給出的公允價值估計為 7800 億美元,較 SpaceX 在二級市場平臺 Forge Global 上最近一次 1.53 萬億美元的估值打了近五折,更僅為其 IPO 目標估值 1.75 萬億美元的約 45%。

晨星股票分析師 Nicolas Owens 的判斷毫不含糊:「我們認為該公司被嚴重高估,投資者將在 IPO 之後有機會以更有吸引力的價格買入。」

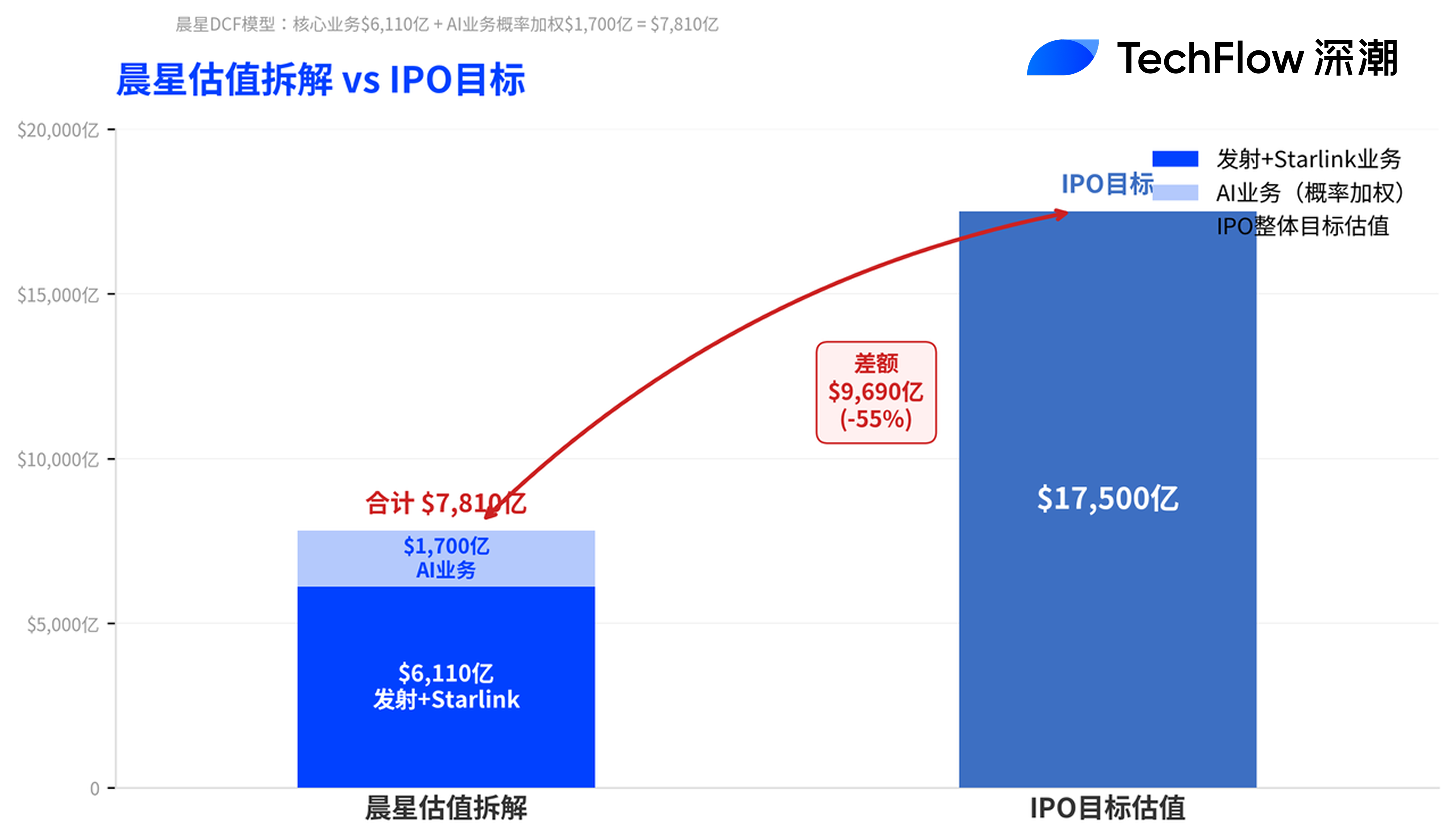

7800 億從何而來:發射+Starlink 值 6110 億,AI 僅值 1700 億

晨星的估值拆解揭示了分歧的核心所在。

Owens 的 DCF 模型將 SpaceX 的核心發射業務和 Starlink 衛星寬帶業務合計估值約 6110 億美元企業價值,另外給予 AI 業務(包括 xAI 和社交媒體平臺 X)約 1700 億美元的概率加權估值。晨星給予 SpaceX「窄護城河」評級,理由是其可複用火箭的成本優勢和 Starlink 星座的規模效應,但認為近期併購的 AI 業務拖累了整體評級。

具體到 AI 業務,晨星建模了三種場景:最樂觀的「登月」情景估值 1.3 萬億美元,但僅給予 7%的概率;最悲觀的「不可行」情景將摧毀超過 810 億美元價值,且被賦予 43%的概率。Owens 寫道:「我們不認為 Grok 是當今領先的 AI 實驗室之一。」他同時警告,SpaceX AI 業務的未來前景依賴於軌道數據中心等未經驗證的技術。

Starlink 的基本面則相對紮實。據 S-1 文件披露,Starlink 2025 年收入同比增長 50%至 113 億美元,營業利潤超過 44 億美元,用戶數已突破 1000 萬,是 SpaceX 目前唯一盈利的業務板塊。但即便如此,以 1.75 萬億美元估值計算,SpaceX 2025 年總收入約 187 億美元,對應市銷率接近 100 倍。

馬斯克隔空回應:「等著看吧」

面對估值質疑,馬斯克選擇用特斯拉的歷史來回應。他週二凌晨在 X 平臺發帖稱:「特斯拉 IPO 時的市值僅為其當前價值的 0.1%。」當被用戶追問如何為超過 50 倍市銷率的估值辯護時,馬斯克只回了三個字:「You shall see。」

但類比是否成立存在明顯問題。據 Yahoo Finance 報道,特斯拉當前市值約 1.3 萬億美元,市銷率約 15.7 倍,市盈率接近 400 倍。即便以特斯拉已然昂貴的估值標準衡量,SpaceX 以遠低於特斯拉的收入規模卻尋求更高的市值,定價門檻顯然更高。

NYU Stern 商學教授 Scott Galloway 的播客合作主持人 Ed Elson 則用了更尖銳的措辭。據 Motley Fool 引述,他在一篇文章中將 SpaceX 的 IPO 申報文件形容為「不嚴肅、空洞、充滿幻覺、近乎不誠實」。

分層解禁+納斯達克快速納入:短期或先漲後跌

儘管給出了看空估值,晨星也承認 SpaceX 股價在 IPO 後短期內可能仍然走高。邏輯有三:初始流通量極低(僅約 3%的股份公開發售)、投資者對 AI 基礎設施標的的旺盛需求,以及納斯達克 100 指數的快速納入機制。

據 CNBC 報道,納斯達克於 5 月 1 日推出的新規允許超大型新上市公司在 IPO 後僅 15 個交易日即可被納入納斯達克 100 指數,SpaceX 憑藉其預期估值完全符合條件。納入後,所有追蹤該指數的被動基金將被迫買入,形成一波短期的指數納入買盤。

但中期拋壓同樣值得警惕。SpaceX 採用了非常規的分層解禁結構:公司發佈 IPO 後首份季報(覆蓋 4 至 6 月)後,內部人士即可出售最多 20%的鎖定股份;若屆時股價較發行價上漲 30%以上,還可額外解禁 10%。此後在第 70、90、105、120 和 135 天,每次再解禁 7%。三季報發佈後再解禁 28%,剩餘部分在 IPO 後 180 天全部解禁。馬斯克本人則受 366 天鎖定期約束。

據 S-1 修正文件,SpaceX 還為員工和高管指定人員預留了最多 5%的 IPO 股份,這部分持有者不受標準鎖定期限制。Motley Fool 分析認為,投資者不必急於在 IPO 首日入場,等到所有解禁條款到期、指數納入完成後再買入可能更為明智。

200 億美元過橋貸款與治理風險

晨星還標記了兩項結構性風險。

一是 SpaceX 近年來積累的債務主要與 AI 基礎設施投資相關,其中 200 億美元以過橋貸款形式存在,將於 IPO 後 15 個月到期,構成再融資風險。晨星預計公司將通過 IPO 籌集 500 億至 800 億美元,部分資金將用於償還這筆貸款。

二是公司治理問題。馬斯克通過雙層股權結構持有約 85%的投票權。此外,今年年初以 2500 億美元收購 xAI 的交易並非公允交易(not conducted at arm's length),這筆關聯交易使 SpaceX 估值從約 1.5 萬億美元躍升至 IPO 目標水平,但 AI 業務本身尚未證明其經濟可行性。

SpaceX 計劃於 6 月 8 日當週啟動路演,6 月 11 日定價,6 月 12 日在納斯達克以代碼 SPCX 掛牌交易。這將是有史以來最大規模的 IPO,也可能是近年來多空分歧最大的一次。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News