Wintermute:加密波動率銳減,散戶資金正瘋狂逃向美股

TechFlow Selected深潮精選

Wintermute:加密波動率銳減,散戶資金正瘋狂逃向美股

散戶正以創紀錄的速度湧入美股,導致加密市場與美股從“同漲同跌”變成了“蹺蹺板”。

作者:Wintermute

編譯:深潮 TechFlow

深潮導讀:本文由 Wintermute OTC 交易員撰寫,深度剖析了當前加密市場散戶資金流失的根本原因。歷史上的加密牛市往往由散戶的投機推動,但最新數據表明,散戶正以創紀錄的速度湧入美股,導致加密市場與美股從“同漲同跌”變成了“蹺蹺板”。隨著加密市場波動率下降、出入金門檻降低,以及 AI 賦予了散戶在美股的分析優勢,加密貨幣已不再是散戶投機的首選。瞭解這一資金輪動邏輯,有助於我們重新調整多資產投資框架。

全文如下:

散戶的活躍度一直在推動著加密市場。通過投機、條件反射式的逢低買入,以及在各種代幣間的靈活資金輪動,散戶投資者定義了加密歷史上的每一個主要週期。但最新數據表明,散戶與加密市場的關係正在發生改變。

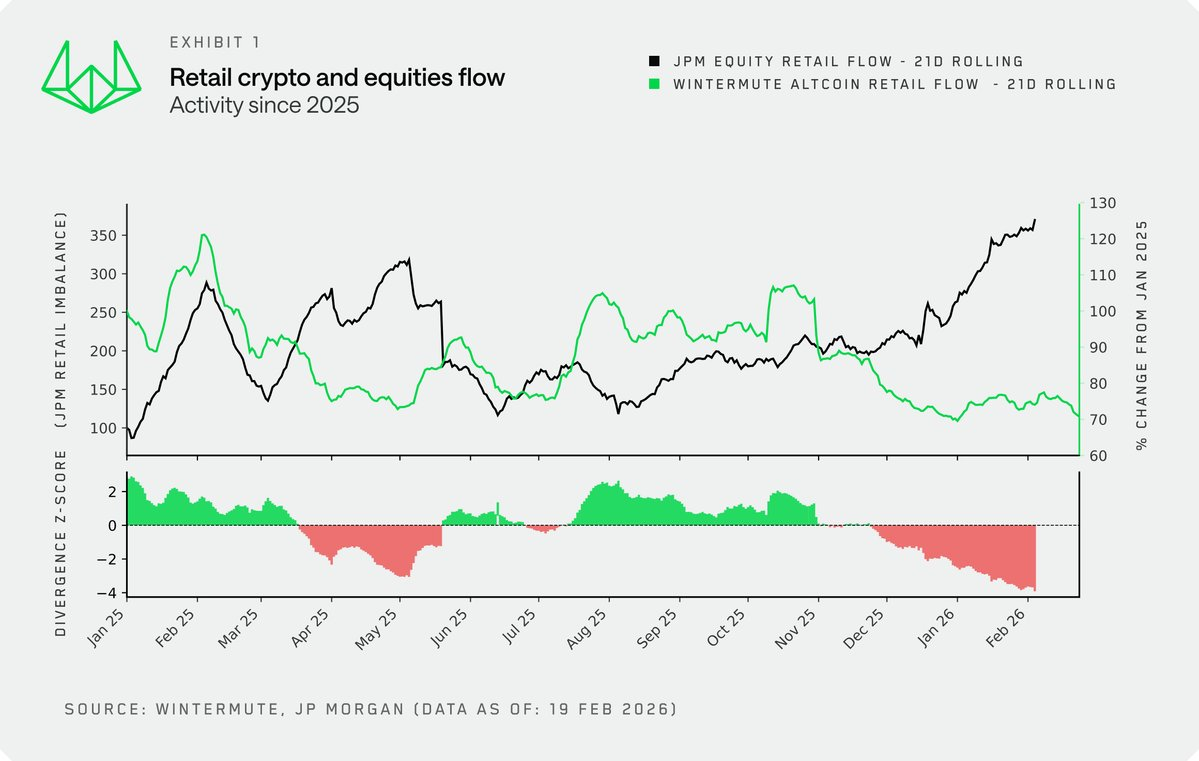

一段時間以來,我們一直提醒大家,美股市場正在吸引散戶的注意力,而這犧牲了山寨幣的流動性。摩根大通(JP Morgan)策略部門的最新數據,疊加我們獨家的資金流向數據,進一步表明:美股和加密貨幣正在成為可互相替代的風險資產。

關聯反轉

將 Wintermute 獨家的加密散戶資金流向數據與摩根大通的散戶美股資金流入數據疊加對比,我們獲得了一個審視散戶在美股和加密市場活躍度關係的新視角。

歷史上,兩者通常是同頻共振的。直到 2024 年底之前,風險偏好升溫往往意味著兩邊都在買入,因為在某種程度上,它們都是過剩資本(參考 M2 數據)和風險偏好的宣洩口。然而自 2024 年底以來,這種關聯已經破裂。今天我們看到了近期歷史上最嚴重的背離:散戶正以創紀錄的速度湧入美股,而在加密市場卻選擇持幣觀望。

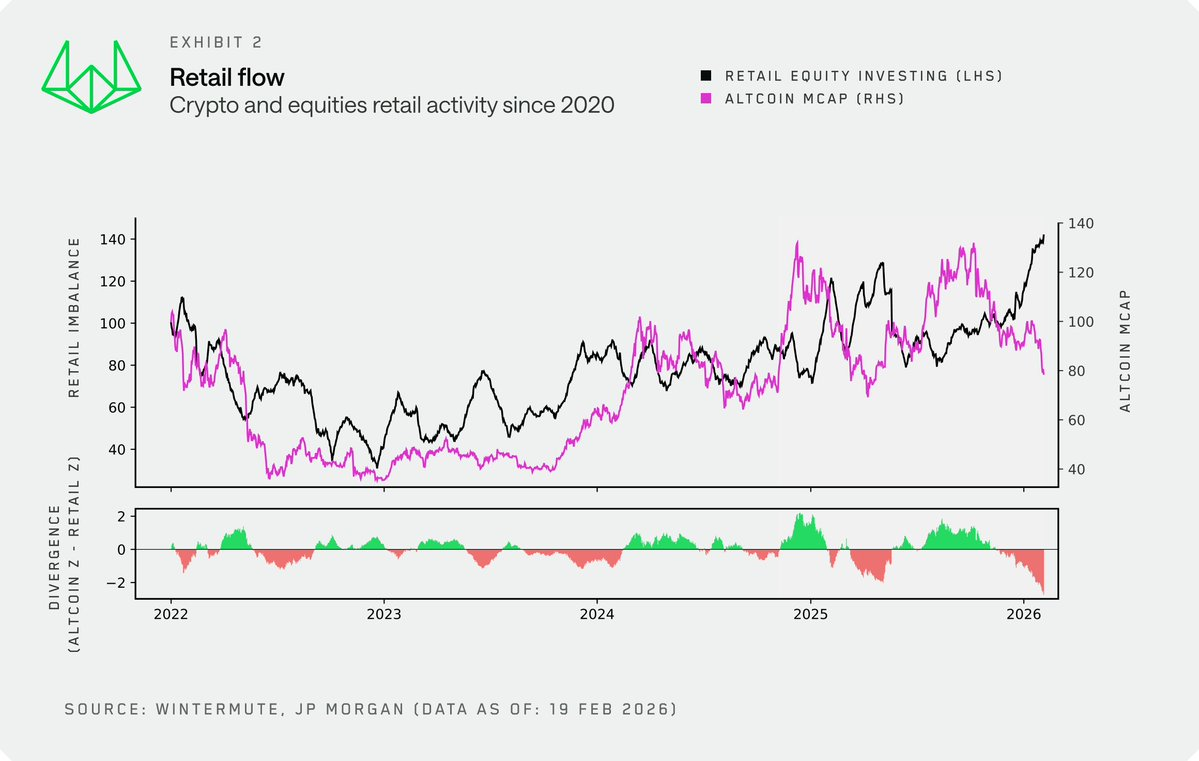

拉長週期來看,我們使用山寨幣的總市值作為散戶加密活躍度的長期替代指標。它與我們的散戶資金流數據高度契合,且擁有更客觀、更長期的歷史記錄。從 2022 年到 2024 年底,加密貨幣和美股走勢大體一致,散戶將兩者都視為高風險投資組合的一部分。但 2024 年底的這次脫鉤顯得尤為突出,散戶的交易行為也變得更加偏向短期驅動、波動頻繁且缺乏結構性。

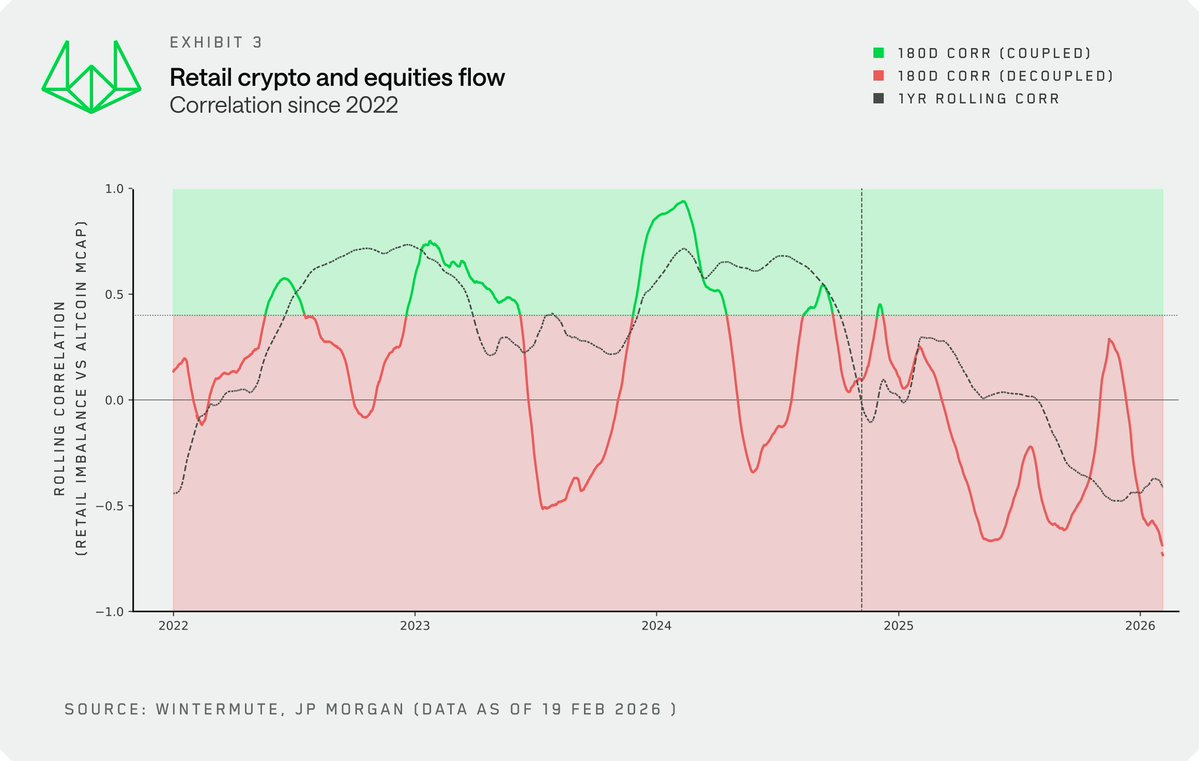

散戶活躍度與山寨幣市值之間的滾動相關性證實了這一轉變。曾經那種雖然有波動但總體呈正相關的關係,現在已經變成了負相關。散戶現在是在這兩者之間做「二選一」的資金分配,而不是同時買入。

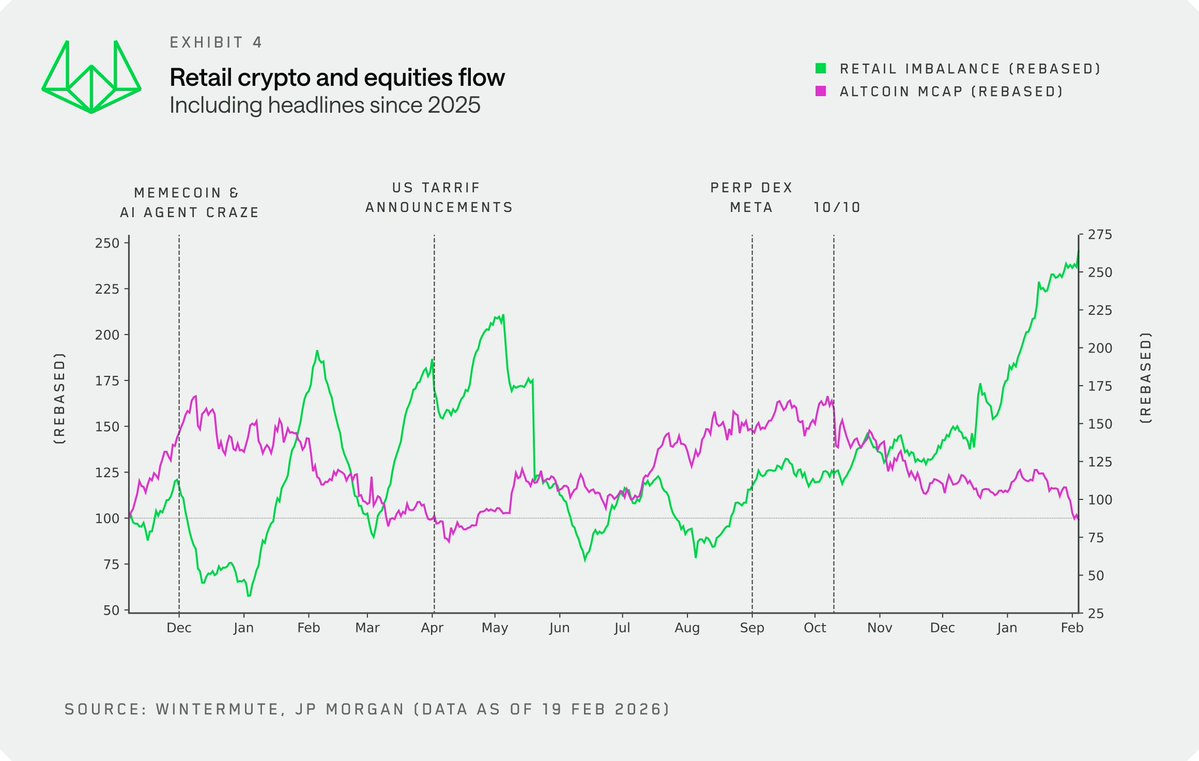

聚焦到 2025 年,結合關鍵催化劑事件,這種動態變化會更加清晰。有幾點表現得非常明顯:

- 當美股市場活躍度停滯時,Memecoin 和 AI 代理(AI agents)迎來了高光時刻,散戶將投機需求轉移到了這些領域。

- 無論是在 2025 年 4 月宣佈關稅政策期間,還是在最近一段時間,散戶都在繼續激進地逢低買入美股。

- 在 10 月 10 日之後,資金幾乎完全轉向了美股,且這一趨勢至今仍在持續。

因果關係

必須明確一點:我們並不認為加密市場的散戶體量大到足以把資金從美股抽走。恰恰相反,是美股市場高漲的散戶熱情抽乾了加密市場的流動性。

新數據也證實了這一點。美股的散戶活躍度已經成為一個新變量,加密投資者應該密切關注這個指標,以此來尋找散戶資金何時能為加密市場提供持續買盤的機會窗口。

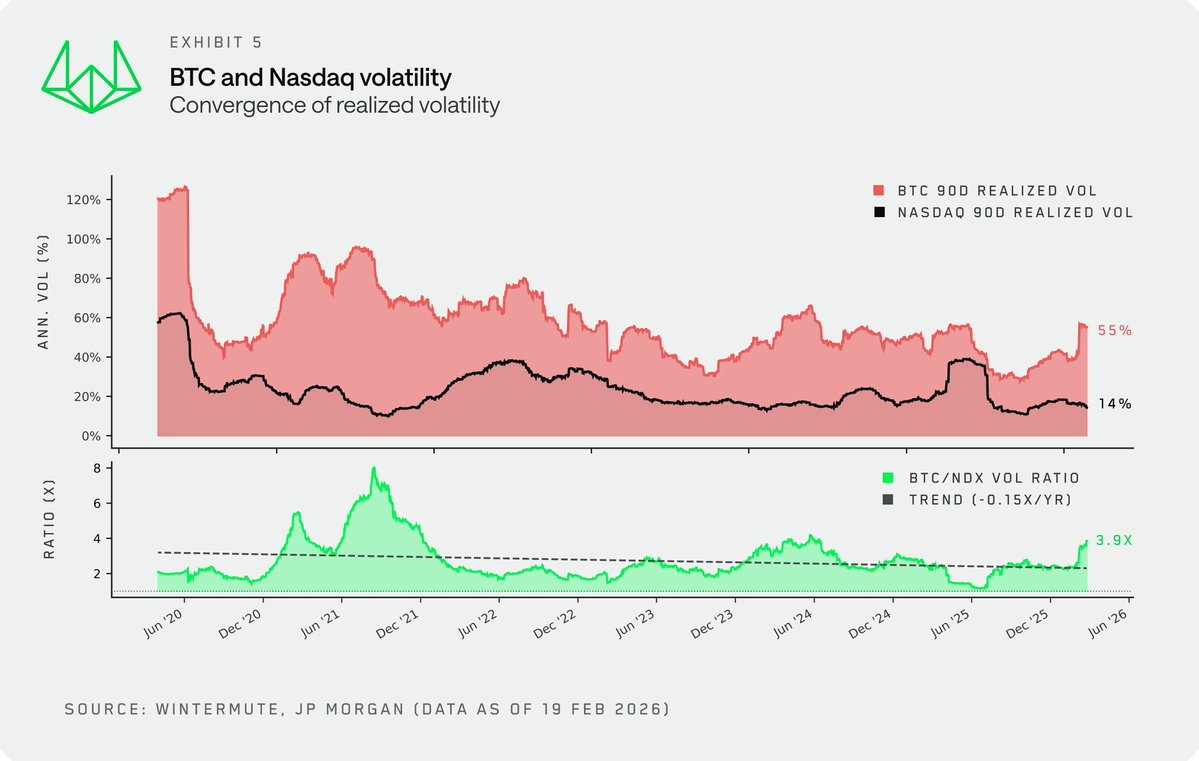

波動率本身就是產品

雖然原因有很多,但散戶之所以在加密市場如此活躍並被其吸引,核心原因之一就是該資產的波動性特徵。波動率本身就是產品。這正是當初把散戶拉進加密圈的核心動力。

然而,儘管加密市場的波動率依然遠超美股,但其已實現波動率(realized volatility)一直在發生結構性的壓縮,而且這種趨勢很難逆轉。BTC 與納斯達克 100 指數(NDX)的波動率比值一直在走低,在 2025 年上半年,這一比值甚至被壓縮到了兩倍以下。

關於一些關鍵驅動因素的思考:

- 市場走向成熟。 成熟投資者不斷增加,加上 ETF 和 DAT 等新型流動性工具的出現,抑制了早期週期中那種典型的、由條件反射引起的波動率暴漲。

- 市場規模。 目前加密市場總市值達 2.3 萬億美元,即便比歷史高點(ATH)回撤了 40%,現在要推動市場上漲所需的資金量,也遠比五年前龐大得多。

隨著波動率的壓縮,加密貨幣吸引散戶的核心賣點也隨之消退。那種定義了 21 到 22 年牛市週期、吸引了一整代散戶進場的暴漲暴跌,如今已經一去不復返。對於追求波動的散戶來說,美股正變得越來越有吸引力。

技術驅動因素

除了加密市場本身的結構性變化,技術驅動因素也在加速這種資金輪動,而這一點在市場上討論得還不夠充分。

- 投資渠道的打通。 金融科技和傳統券商平臺整合了加密貨幣交易(或者加密原生平臺整合了美股交易),這確實降低了入場門檻,但其更深遠的影響體現在「資金撤離」上。在之前的週期中,複雜的出入金流程讓資金一旦進入加密市場就被鎖在裡面,從而推動了不同代幣之間的有機輪動。而如今,同樣絲滑的出入金通道意味著資金可以毫無阻礙地在加密貨幣和美股之間自由穿梭。

- 認知優勢(The edge)。 散戶似乎越來越被美股吸引,部分原因在於他們通過 AI 獲得了一種全新的優勢。大語言模型(LLMs)極大地提升了散戶的分析能力,讓他們產生了一種能與機構公平競技的錯覺。

但在加密市場,這種感覺是不存在的。雖然你也可以基於數據對加密項目進行分析,但加密領域缺乏共識性的估值框架和代幣價值捕獲機制,同時可投資的標的還在無限膨脹,這使得散戶很難在這裡找到那種「優勢在握」的感覺。

結論

散戶曾經是加密市場最可靠的條件反射式需求來源,但現在,他們的風險偏好正越來越多地在別處得到滿足。美股提供了極具競爭力的波動性,賦予了散戶不斷增強的分析優勢,而且通過手機裡的同一個 App,資金就能在加密市場和美股之間實現無縫切換。加密貨幣在散戶的投資組合中依然有一席之地,但它現在只是眾多博弈工具中的一個,而不再是投機的首選載體。

這種轉變也應該重塑投資者觀察市場的視角。一些屢試不爽的指標已經失效。對於加密投資者來說,要想取得成功,僅僅尋找風險偏好的先行指標並將其與加密原生的框架結合,已經遠遠不夠了。投資者需要越來越多地通過多資產投資組合的視角來看待加密貨幣,就像在美股和固定收益市場中早已經成為標準操作那樣。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News