Jane Street 三宗罪:內幕交易、指數操縱與比特幣「早間屠殺」

TechFlow Selected深潮精選

Jane Street 三宗罪:內幕交易、指數操縱與比特幣「早間屠殺」

你從未聽說過的最強交易公司,被指控在兩大洲操控市場,比特幣可能因此解套。

作者:Roberto Rios (@peruvian_bull)

編譯:深潮 TechFlow

深潮導讀:Jane Street 是華爾街史上最賺錢的量化交易公司,卻鮮有人知曉它的存在——直到本週它被指控內幕交易導致 Terra Luna 崩盤,同時還身陷印度 5.6 億美元操縱指數訴訟。這篇文章把 Jane Street 涉嫌的 Terra Luna 操控、印度市場操控、以及比特幣每天上午 10 點定時砸盤的"10 點暴擊"串聯成一條完整的調查鏈條,時間節點和數據都經得起追問。比特幣今天的反彈,背後可能是這個故事。

全文如下:

你從未聽說過的最強大交易公司,剛剛被抓住伸向餅乾罐。兩次。在兩個不同的大洲。

而比特幣,終於因此解脫了。

跟我來:

Jane Street Group 是一家總部位於紐約的量化交易公司。他們沒有 CEO。

按照他們自己的描述,公司運作方式像一個"無政府主義公社"。僅 2025 年前九個月,他們就錄得淨交易營收 240 億美元,超過了 2024 年全年的 205 億美元。僅 2025 年 Q2,他們就實現了 101 億美元——這是華爾街有史以來任何公司單季度錄得的最高交易營收。

無論用什麼標準衡量,Jane Street 都是地球上最賺錢的交易機構。

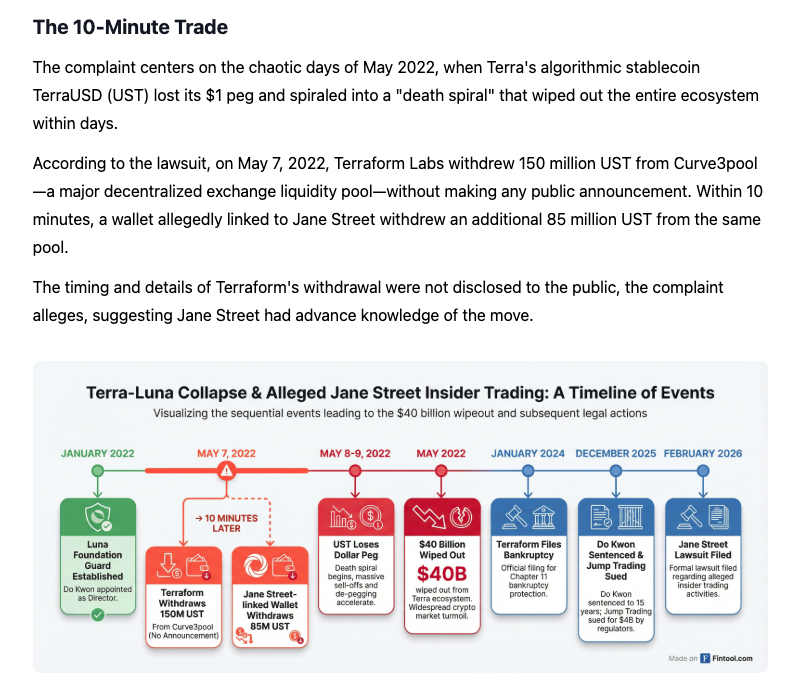

而就在本週,Terraform Labs 破產管理人在曼哈頓聯邦法院提起訴訟,指控 Jane Street 利用內幕信息,提前佈局並從 2022 年 5 月 Terra Luna 的崩盤中牟利。那場崩盤抹去了 400 億美元的價值,並引發連鎖反應,最終拖垮了 Celsius、三箭資本和 FTX。

指控的邏輯簡單得令人震驚。

2022 年 5 月 7 日,Terraform Labs 悄悄從 Curve3pool(一個主要的去中心化流動性池)撤出了 1.5 億美元的 UST。沒有任何公告,只是一次無聲的流動性抽離。

十分鐘後,一個與 Jane Street 關聯的錢包從同一個流動性池中撤出了 8500 萬美元。

整整十分鐘。

訴訟稱,一名曾在 Terraform 實習、2021 年 9 月加入 Jane Street 成為全職員工的前實習生 Bryce Pratt,與他在 Terraform 的前同事建立了秘密溝通渠道。他涉嫌將 Terraform 流動性操作的重大非公開信息直接傳遞給 Jane Street 的交易臺。

訴訟列出四名被告:Jane Street Group LLC、聯合創始人 Robert Granieri、以及員工 Bryce Pratt 和 Michael Huang。

破產管理人的聲明直指要害:Jane Street 實施的這些交易"若非掌握了其獨家獲取的內幕信息,根本不可能發生"。

更糟糕的還在後面。訴訟指控,Jane Street 的撤資行為幫助觸發了 UST 的脫錨,將整個 Terraform 生態推入死亡螺旋。LUNA 從 80 美元以上跌至接近零。400 億美元蒸發。普通人失去了一切——退休儲蓄、教育基金、一輩子的積累,幾天內化為烏有。

Jane Street 的回應?他們稱這是"走投無路的絕望之舉",是"毫無根據的指控"。

但問題是,這不是他們第一次了。

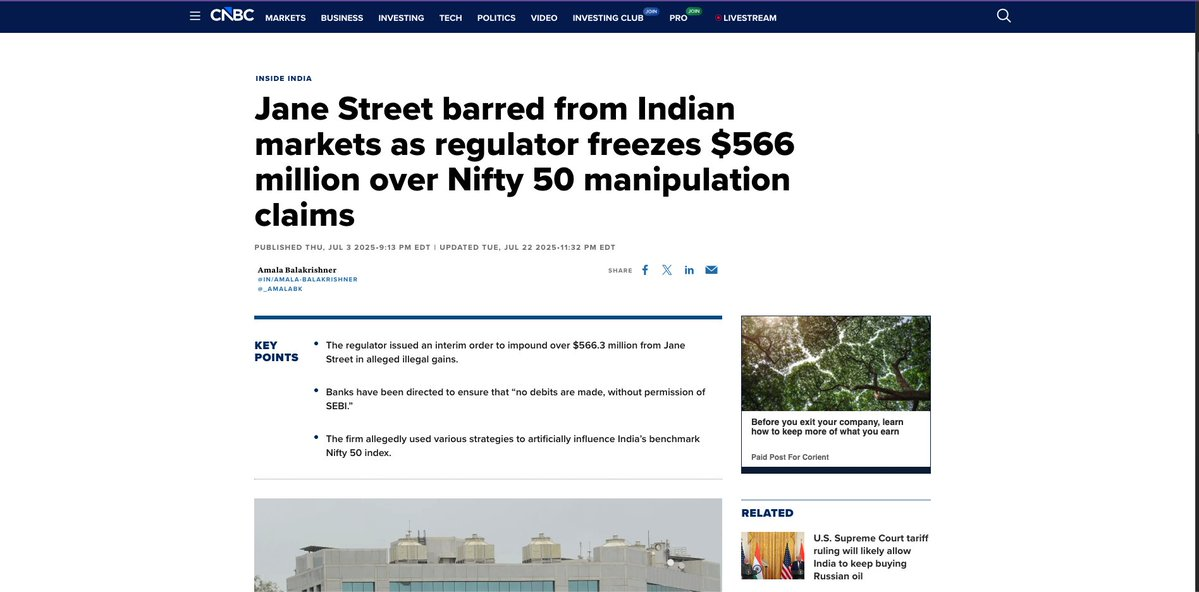

2025 年 7 月,印度證券交易委員會(SEBI)對 Jane Street 提出了印度歷史上最大規模的市場操縱指控之一。SEBI 的調查發現,在 2023 年 1 月至 2025 年 3 月間的 18 個衍生品到期日,Jane Street 對 Bank Nifty 指數進行了教科書式的拉高出貨操控。

操作手法機械到令人咋舌:

早盤:Jane Street 的算法大量買入 Bank Nifty 成分股和期貨,將指數拉高 1%至 1.3%。SEBI 發現,在某些交易日,Jane Street 單獨貢獻了指數全部的正向價格影響。

與此同時,他們大量建立空頭期權倉位,主要是賣出看漲期權、買入看跌期權,倉位規模與其股票頭寸的比例嚴重失衡。SEBI 發現,以 delta 當量計算,其期權頭寸是股票和期貨頭寸的 7.3 倍。這不是對沖,這不是套利,這是包著多餘步驟的方向性操縱。

下午:他們反手賣出早盤買入的所有股票,指數下跌,空頭期權盈利,週而復始,每個到期日如法炮製。

SEBI 的裁定:非法獲利 48.43 億盧比,約合 5.8 億美元。他們將 Jane Street 的行為定性為"蓄意設計的操縱結算價格的手段"。SEBI 還特別指出,Jane Street 在印度國家證券交易所於 2025 年 2 月發出明確警告後,仍繼續執行這一策略。

SEBI 的措辭異常嚴厲,罕見於監管機構:"市場的公正性,以及數以百萬計中小投資者和交易者的信任,不能再被這樣一個不可信賴的參與者的陰謀所挾持。"

Jane Street 被禁止進入印度證券市場。他們將 5.6 億美元以上存入托管賬戶,並立即提起上訴。截至今日,案件仍在印度證券上訴裁判所審理中。

現在說說比特幣。

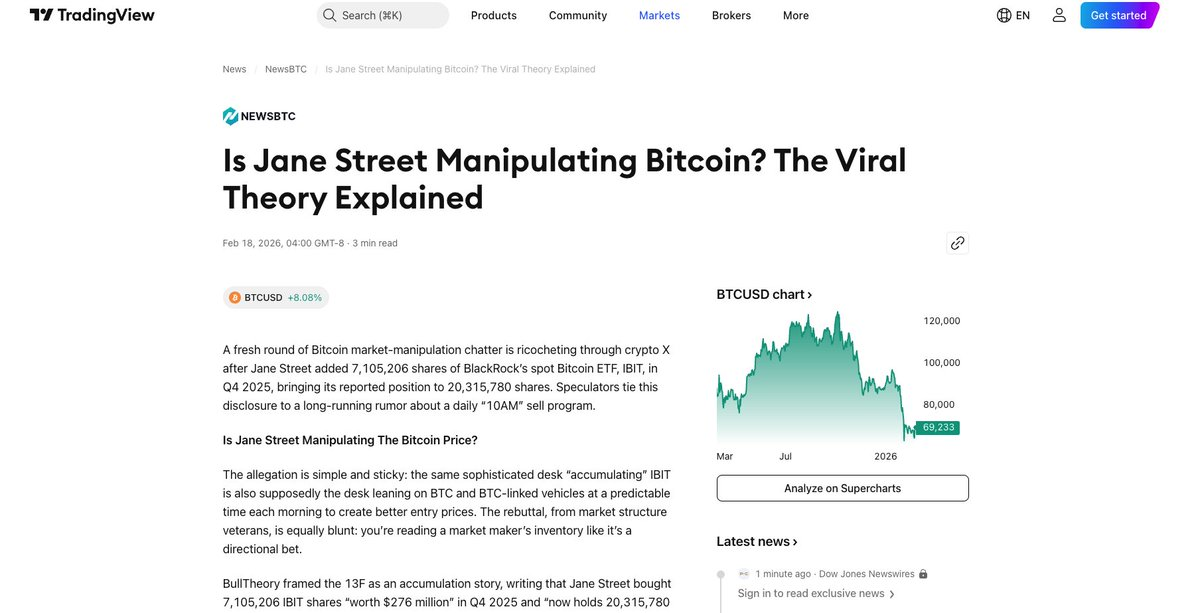

自 2025 年 11 月以來,比特幣交易者注意到一個奇異的規律:每天早上約美東時間上午 10 點——恰逢美國股市開盤時刻——大量拋售會砸向 BTC 及相關 ETF 份額。

這個規律令人不寒而慄地一致。比特幣在亞洲和歐洲交易時段上漲,卻在紐約一開市就遭到打壓。

(參見:https://www.tradingview.com/news/newsbtc:f65a83ede094b:0-is-jane-street-manipulating-bitcoin-the-viral-theory-explained/)

數字觸目驚心。2025 年 12 月的圖表顯示,BTC 在某些交易日內幾分鐘內從 89,700 美元跌至 87,700 美元,在價格回升前清算了 1.71 億美元的槓桿多頭倉位。這一情況發生在 12 月 1 日、5 日、8 日、10 日、12 日、15 日,並在 2026 年 1 月和 2 月反覆出現。

加密推特將其稱為"10 點暴擊"。

矛頭直指 Jane Street,理由充分。Jane Street 是貝萊德 IBIT(全球最大的比特幣現貨 ETF)僅有的四家授權參與者之一。其餘三家分別是 Virtu Americas、摩根大通證券和 Marex。作為授權參與者,Jane Street 擁有創建和贖回 ETF 份額的獨特能力,這意味著他們直接接入了比特幣進出機構包裝器的管道。

他們的 13F 文件證實了大規模持倉。Jane Street 截至 2025 年 Q3 持有 57 億美元的 IBIT 份額。Q4 又增持 2.76 億美元,使其總持倉超過 2000 萬股,按年末價格計算價值約 7.9 億美元。在持倉峰值時,他們持有近 25 億美元的 IBIT。

但有一點令人生疑:在涉嫌每天早盤拋售現貨 BTC 的同時,Jane Street 在 2025 年 Q4 將其 MSTR(Strategy,前身為 MicroStrategy)倉位增加了 473%,買入 951,187 股,價值約 1.21 億美元。這是在貝萊德和先鋒等主要基金正在大幅減持數十億美元 MSTR 的同期發生的。

想想這意味著什麼:開盤賣出 BTC,打壓價格,清算槓桿多頭,再低價買回。與此同時,大量買入市場上槓杆最高的比特幣代理標的,等待不可避免的價格修復。

Glassnode 聯合創始人 Jan Happel 和 Yann Allemann 通過他們的 Negentropic 賬號在 X 平臺上重新點燃了這一理論,將算法交易模式與 Terraform 訴訟的提起聯繫起來。Milk Road 賬號進一步放大了這一消息,描述了關於機構交易臺執行"非常具體且充滿陰謀色彩的操作手冊"的"持續低聲傳言"。

然後,訴訟來了。然後,令人意想不到的事情發生了。

Terraform 對 Jane Street 的訴訟提起後,"10 點暴擊"……沒有出現。幾個月來,比特幣首次在美國市場開盤時沒有被打壓,反而上漲了。

今天,2026 年 2 月 25 日,比特幣飆升超過 3%,突破多個阻力位,交易價格升至 68,000 美元以上,而就在幾天前它還面臨跌破 60,000 美元的威脅。3.23 億美元的空頭倉位遭到清算。隨機 RSI 指標觸及 100。ETF 單日淨流入 2.577 億美元,創 2 月初以來最高。

https://x.com/peruvian_bull/status/2026730420168192432?s=20

規律打破了。

我想在這裡謹慎一些。相關性不等於因果關係。有多重因素在同時發揮作用:特朗普的國情諮文、超賣的技術面、空頭回補。恐懼與貪婪指數當時處於 11,極度恐懼區域,而這往往是反向交易的轉折點。RSI 已跌至 15.80,是自 2020 年新冠崩盤以來從未見過的讀數,而那次崩盤之後迎來了 1400%的漲幅。但時機的吻合難以忽視。

X 平臺上流傳著 Jane Street 在訴訟提起後"被迫關閉其交易算法"的傳言。Jane Street 告訴 Cointelegraph,這些是"毫無根據的投機性指控"。無論他們是被迫停止,還是出於法律謹慎主動暫停,結果都是一樣的:

拋售壓力消失了。

這對比特幣真正意味著什麼。

比特幣現貨 ETF 本應是偉大的均衡器。機構准入渠道,受監管產品,貝萊德蓋章背書。而且它們確實取得了巨大成功——僅 IBIT 自上線以來就吸引了逾 200 億美元的資金流入。

但 ETF 結構引入了一個比特幣被專門設計用來逃避的東西:對管道擁有特權准入的可信中間人。

2024 年 1 月,美國證券交易委員會批准比特幣現貨 ETF 時,要求採用純現金方式創建和贖回。每當需要創建或贖回份額時,都必須有人實際買賣比特幣。而接入這一流程的公司——授權參與者——對市場上其他所有參與者擁有結構性優勢。

2025 年 9 月,SEC 批准了 IBIT 的實物創建和贖回機制,這意味著授權參與者現在可以直接以比特幣換取 ETF 份額,無需經過法幣流轉。這賦予了 Jane Street、Virtu、摩根大通和 Marex 對最大機構包裝器中比特幣進出流向更直接的控制權。

"10 點暴擊",本質上是幾十年來困擾黃金市場的同一種病症的症狀。

我在《黃金終局開始》一文中寫到過這一點:紙質交易對抗紙質交易,擁有最多管道准入權限的機構,能在市場其餘參與者反應過來之前就完成價格移動。

https://x.com/peruvian_bull/status/1778146092279861279?s=20

摩根大通交易員 Gregg Smith 和 Michael Nowak 因在貴金屬期貨市場欺詐性下單被裁定有罪,這一手法持續了八年,涉及數千筆非法交易。摩根大通支付了 9.2 億美元和解金。德意志銀行為同樣的行為支付了 3000 萬美元。瑞銀、滙豐銀行和六名個人交易員均因反欺詐違規行為面臨美國商品期貨交易委員會的指控。

同樣的劇本,不同的資產。

每一次,這些公司都將其稱為"做市"、"套利"、"對沖"。委婉說法層出不窮,結果永遠相同:普通人被割得面目全非,而內部人捕獲了價差。

那麼,我們現在該往何處走?

更宏觀的結構性圖景沒有改變。2026 年前八週 45 億美元的 ETF 淨流出看起來令人擔憂,但 Strategy(Saylor 的公司)剛剛買入了價值 3900 萬美元的 BTC,佔同期所有上市公司購買量的 99%。大玩家沒有拋售,他們在等待算法完成工作。

而也許,就在此刻,算法已經完工了。

如果 Jane Street——無論是因為法律風險敞口、多個大洲的監管審查,還是單純的自我保護——已被迫從其涉嫌的每日拋售程序中撤退,那就意味著壓制比特幣長達四個月的一個持續性結構性阻力被移除了。

比特幣生來就是為了這一刻。一套不依賴可信中間人的貨幣體系,不需要授權參與者,無法被前實習生通過秘密管道傳遞給交易臺的消息所提前佈局。

但不要忘記我們是怎麼走到這一步的。那些本應"做市"和"提供流動性"的公司,正是被指控提前佈局崩盤、操縱國家股指、並每天對其 ETF 本應追蹤的資產運行算法拋售程序的同一批人。

這,正是比特幣被設計用來取代的那個系統。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News