“萬億”流動性:Pre-IPO 股權代幣化開闢 PE/VC 退出新渠道

TechFlow Selected深潮精選

“萬億”流動性:Pre-IPO 股權代幣化開闢 PE/VC 退出新渠道

本研究認為,未來市場的演進並非簡單的模式替代,而是融合與轉化。

作者:Lacie Zhang (X:@Laaaaacieee), Owen Chen (X:@xizhe_chan)

摘要

非上市公司股權是全球資產配置中的萬億級板塊,但長期被“參與門檻高”與“退出渠道窄”的圍城困局所束縛,最終導致私募股權(PE)與風險投資(VC)等機構面臨嚴峻的流動性挑戰。股權代幣化作為現實世界資產(RWA)浪潮的關鍵應用,為解決這一結構性難題提供了新路徑。本報告旨在深入探究非上市公司股權代幣化的市場現狀、核心模式、關鍵瓶頸與未來趨勢,評估其賦能 PE/VC 退出的潛力。

研究發現:

(1)市場現狀呈現“萬億潛力”與“千萬現實”的巨大反差。儘管獨角獸企業估值總和已超 5 萬億美元,但當前可流轉的股權代幣市值僅在千萬美元量級,市場仍處極早期,且標的高度集中於頭部企業。

(2)市場已分化出三種主流模式:原生協作型(合規但落地少,如 Securitize)、合成鏡像型(純衍生品,如 Ventuals),以及 SPV 間接持有型(如 PreStocks、Jarsy)。

(3)SPV 模式作為率先驗證市場需求的先行力量,展現了高度的靈活性;當前市場雖然在監管合規、流動性深度、IPO 終局銜接等方面存在挑戰,但這也推動其向更成熟的模式演進。

本研究認為,未來市場的演進並非簡單的模式替代,而是融合與轉化。市場的核心驅動力將是非上市公司(發行人)自身態度的轉變——即隨著 Web3 日益主流化,實體企業開始主動將代幣化(STO)視為一種新型、高效的融資與市值管理工具,推動市場從單向探索轉向雙向協作。同時,代幣化真正的藍海亦非超級獨角獸,而是更廣大尋求退出路徑的長尾成熟私營企業,其規模化爆發將依賴原生 RWA 流動性基礎設施的成熟。

關鍵詞:非上市公司股權,現實世界資產,代幣化,PE/VC 退出,SPV

01 引言

非上市公司的股權,尤其是高速成長的獨角獸公司股權,是全球經濟中的重要資產板塊。① 然而,這類高價值資產的投資機會和巨大增值(Gains)長期以來主要被私募股權(Private Equity, PE)和風險投資(Venture Capital, VC)等專業機構所享用,僅限於少數機構和高淨值人士參與,普通投資者難以涉足。近年來,區塊鏈技術的興起為非上市公司股權的代幣化提供了可能,即通過在區塊鏈上發行數字代幣來代表這些股權份額,從而有望改變傳統私募市場的遊戲規則。代幣化被視為連接傳統金融(TradFi)與去中心化金融(DeFi)的橋樑,也是現實世界資產(Real World Assets, RWA)上鍊浪潮的重要組成部分。

這一趨勢正受到巨大市場潛力的驅動。據波士頓諮詢集團(BCG)預測,到 2030 年鏈上 RWA 市場規模可達 16 萬億美元。[1] 花旗集團亦指出,私人市場的代幣化有望在本十年激增 80 倍,規模接近 4 萬億美元。[2]龐大的市場預測反映出業界對於代幣化前景的高期待。一方面,非上市公司(如估值數百億美元的獨角獸)蘊含著巨大的價值;另一方面,區塊鏈代幣化技術被寄望於打破當前私募市場的藩籬,實現更高的效率和更廣泛的參與度。

本文將深入探討非上市公司股權代幣化的背景與現狀,分析傳統市場痛點、代幣化方案與優勢,並梳理全球主要平臺案例、技術支撐、監管政策及面臨的挑戰,最後對未來發展趨勢進行展望,幫助讀者理解這一熱門領域正在引領的金融創新浪浪潮。

(① 本文探討的重點,並非侷限在傳統 PE 機構所管理的私募股權(Private Equity)基金的代幣化,而是從‘標的公司’(即發行方)的視角出發,分析高估值非上市公司(獨角獸)的“原始股權”代幣化的核心價值,即:包括但不限於私募股權的代幣化。)

02 非上市公司股權市場:代幣化的新藍海

非上市公司股——特別是未上市的獨角獸公司股權——是全球資產配置中規模最龐大、但流動性最受抑制的孤島之一。正是這種規模與效率之間的巨大反差,使其成為資產代幣化(RWA)浪潮中最具想象空間的新藍海。

2.1 萬億圍城:非上市公司股權的價值版圖

1. 資產邊界:非上市公司股權覆蓋哪些主體?

非上市公司股權廣義上指代所有未在公開證券交易所上市交易的公司股份。這是一個極其龐大且異質化的資產類別,涵蓋了從早期初創企業到成熟大型私營集團的全部股權。其持有者不僅包括專業的私募股權(PE)和風險投資(VC)基金,更囊括了規模龐大的創始人團隊、持有員工持股計劃(ESOP)或限制性股票單位(RSU)的員工,以及早期天使投資人等。

如上表所示,私募股權的持有者中,除戰略投資者與創始團隊外,絕大多數參與者均有將股權變現、獲取確定性回報的強烈訴求。其中,私募股權基金(PE)及早期投資者(如天使投資人、VC)的退出需求尤為迫切。此外,持有股權激勵的員工在考慮離職時,亦有將期權變現、“落袋為安”的現實動機。然而,在傳統路徑下,除公司回購等少數渠道外,私募股權的二級市場流通並不順暢,使其普遍面臨退出難、流動性差的結構性困境。

2.量級測算:萬億級“圍城”的資產體量

首先需要明確的是,對於全球非上市公司股權的總體量,目前尚無統一的官方數據。這主要歸因於一級市場公司估值本身所固有的主觀性與非公開性。儘管如此,我們依然可以藉助關鍵的公開數據,對這一市場的規模進行量級估算。

① 幹火藥(Dry Powder):指基金中在管的未投資的儲備資金。

② 獨角獸企業:成立 10 年內,估值 10 億美元以上的企業。)

根據上表數據,我們可以從兩個維度來估算這一“圍城”的龐大體量:

首先,從資本管理規模(AUM)來看,全球私募股權基金(PE)與風險投資基金(VC)——作為機構側對非上市股權的主要配置者——所掌管的資本總額已高達 8.9 萬億美元(即 $5.8T + $ 3.1 T),雖然其中包含了部分基金的幹火藥,但這一數字本身已反映了機構市場為配置此類資產所儲備的雄厚資本。

其次,從資產本身估值來看,僅全球“獨角獸”企業(估值超 10 億美元的私營企業)的總市值便已達萬億級別。如表 2 所示,胡潤研究院的數據為 5.6 萬億美元。[3]不同數據來源的結果雖略有差異,例如 CB Insights 的統計顯示(截至 2025 年 7 月),全球 1,289 家獨角獸企業的累計估值超過 4.8 萬億美元,但均證實了這一龐大規模。[4]

圖 1 即列示了 CB Insights 統計的全球估值排名前十的獨角獸,其中 OpenAI(估值超 5000 億美元)、SpaceX(估值 4000 億美元)與字節跳動(估值 3000 億美元)高居榜首。

需要強調的是,無論是 4.8 萬億還是 5.6 萬億,這都僅僅是金字塔尖的數千家頭部企業;全球範圍內數以萬計、未達到獨角獸級別的成熟私營企業和成長型公司的龐大價值尚未被統計在內。

綜合來看,全球私募股權市場的實際總價值是一個遠超數萬億美元的龐大圍城。這一規模驚人但流動性匱乏的資產藍海,無疑為代幣化提供了極具想象力的應用前景。

2.2 “圍城”之困:高價值資產的“參與”與“退出”難題

非上市公司股權市場蘊含著數萬億美元的龐大價值,但這一潛力在傳統模式下遠未被釋放。由於缺失有效的價值流轉渠道,該市場反而異化為一個“圍城”:其龐大價值被“退出難”與“參與難”的結構性困境牢牢束縛。正是這種高價值與低效率之間的巨大摩擦,構成了非上市公司股權代幣化最根本的市場驅動力。

“參與難”在於其高聳的准入門檻。與公開市場不同,非上市公司股權的投資機會在幾乎所有司法管轄區內,都被嚴格限制在“合格投資者”(Accredited Investors)或機構投資者的“小圈子”內。動輒數十萬甚至上百萬美元的最低投資門檻,以及對個人淨資產的嚴苛要求,構成了一道高牆,將絕大多數普通投資者從這一高增長紅利中排除在外。這不僅固化了機會的不平等,也從根本上限制了市場的資本供給與廣度。

“退出難”則在於其極端匱乏的流動性出口。對於“圍城”內的持有者——無論是早期天使投資人、VC/PE 基金,還是持有股權激勵的員工團隊——其退出路徑高度狹窄且週期漫長。傳統上,退出嚴重依賴首次公開募股(IPO)或併購(M&A)這兩種終局事件。然而,獨角獸企業普遍推遲上市的趨勢,使得投資者的鎖定期長達十年已成常態,鉅額財富長期處於賬面價值狀態。而 IPO 之外的私募二級市場轉讓,則是一條低效、高摩擦的窄門:它高度依賴線下中介撮合,流程不透明,且伴隨著繁瑣的法律盡職調查、高昂的交易成本和漫長的結算週期。

正是這種“進不來”與“出不去”的雙重困境,共同構築了非上市公司股權市場的圍城形態,導致數萬億美元的價值被深度鎖定。這種高價值與低效率的尖銳矛盾,為代幣化技術提供了最迫切、也最具想象力的應用場景。

2.3 機制重塑:代幣化賦能非上市公司股權的核心優勢

面對上文分析的圍城困局,代幣化技術提供的並非簡單的修補,而是從根本上重塑非上市公司股權價值鏈的系統性方案。其核心作用遠不止於被動解決“參與”與“退出”的摩擦,更在於主動引入全新的市場機制與估值範式。

首先,代幣化的首要優勢在於構建了持續的二級流動性,從而打破圍城僵局。這具體表現在兩個方面:

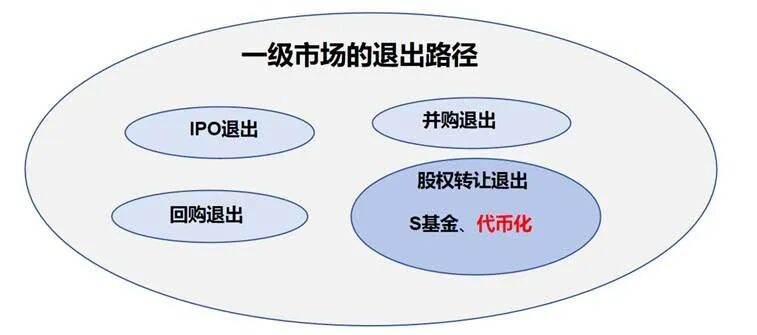

• 對於外部投資者:代幣化通過對高價值股權進行精細化的份額拆分,極大地降低了投資門檻,打破了此前的“參與難”困局,從而為更廣泛的合規投資者打開了參與通道。這一點與已上市股票(如美股)的代幣化存在本質區別:股票的代幣化更多是優化了交易的便捷性(如 7x24 小時交易),而非上市公司股權的代幣化,則是在合規前提下,從根本上實現了資產類別的“破圈”——它使得合規的普通投資者首次獲得了觸達這一類高增長投資標的的機會——讓普通人也可以輕鬆購買 OpenAI 的股權。

• 對於內部持股者:它有望開拓一條全新的退出路徑。在傳統 IPO、公司回購、併購退出或低效的二級股權轉讓之外,持股者(如員工、早期投資人)得以通過合規的代幣化平臺將其股權轉讓並“上鍊”,在 7x24 小時的鏈上市場中獲取流動性——這使得傳統私募基金和風險投資人在 IPO 和併購退出之外,增添了新的退出渠道,並且這種退出方式可以觸達到更廣闊的普通投資者。

圖 4:一級市場退出路徑總結

資料來源:Pharos Research

其次,代幣化帶來了連續的價格發現機制,為主動的市值管理賦能。傳統非上市公司股權的估值依賴於數月甚至數年一次的私募融資輪次,價格是離散、滯後且不透明的。而代幣化帶來的持續二級市場交易,首次為非上市公司股權提供了接近公開市場的高頻價格信號。這種連續的價格發現機制,使其估值不再是“盲盒”,公司和一級市場投資者可藉此更公允地定價後續融資,並進行更合理主動的“市值管理”,極大降低了一二級市場之間的估值鴻溝。

最後,代幣化還開闢了新型的融資渠道,為企業重構了資本戰略。代幣化不僅是存量資產的流轉工具,更可以成為增量資本的新融資渠道。高成長企業(如獨角獸)可以與專業的 Web3 項目方或代幣化平臺合作,繞過傳統 IPO 的漫長週期和高昂承銷成本,直接面向全球合格的數字投資者進行證券型代幣發行(STO)。這種數字上市的模式,本質上是企業募資渠道的革命性拓寬,使其得以觸達一個更龐大、更多元的全球資本池。目前,市場上如 Opening Bell 等新興平臺已在積極嘗試與非上市公司進行此類合作,探索這一前沿的募資路徑。

03 非上市公司股權代幣化的市場現狀

3.1 市場規模與標的資產概覽

對非上市公司股權代幣化的整體市場規模進行精準測量目前存在一定難度。一方面,部分平臺(如 Robinhood)並未對外披露其代幣化股權的完整市值數據;另一方面,諸如 Ventuals 等合成合約型產品僅存在“未平倉量”(Open Interest),不存在所謂“股權代幣市值”。因此,本部分主要通過梳理公開市場(如 CoinGecko)可得的部分關鍵產品市值,對當前市場體量進行宏觀估算。

① CURZ 代幣於 tZERO(ATS 平臺)交易,該平臺未公開披露總市值,表中數據系通過“最新可得價格 × 總股本”估算而得,同時此產品並不是傳統意義上在 DEX 或 CEX 中可以自由流動的產品,而是在另類交易系統(ATS)內完成流通。

② Archax 發行的 MGL 代幣系 2023 年 7 月啟動的英國金融行為監管局(FCA)數字證券沙盒項目。該資產由 Montis Group 在 Hedera 鏈上發行,Archax 提供託管,其性質為代幣化股權,但目前尚未進入公開流通。

③ Jarsy 發行的代幣中還有已上市股票(如英偉、特斯拉),但其 TVL 一般較低。同時部分代幣的市值在 10 萬美元以下的未納入統計。

基於上表的不完全統計,非上市公司股權代幣化市場目前仍處於極早期階段,其總市值估算約在 1 億至 2 億美元之間,剔除 Securitize 和 Archax 後[1],總市場規模在預計在小几千萬美元的規模,屬於特別小眾的市場。[1] 之所以剔除 Securitize 的 CURZ 和 Archax 的 MGL,是因為前者在另類交易系統(ATS)tZERO 中交易,後者屬於英國監管沙盒產品,二者當下並不具備傳統 Crypto-native 意義上的流動性。

從市場結構來看,份額高度集中於合規發行的頭部項目。僅 Securitize 發行的 CURZ 與 Archax 發行的 MGL(監管沙盒項目)兩者合計,便已佔據市場總量的 60% 以上。

從底層資產來看(除 Securitize 與 Archax 的特殊項目外),當前市場上的代幣化標的呈現出高度趨同性,即集中在美國頂尖的高科技獨角獸公司,尤其是 AI 賽道。如 OpenAI、SpaceX、xAI 等已成為最受追捧的資產。這主要反映出項目方在市場培育初期,傾向於優先選擇知名度最高、最能吸引投資者興趣的頭部企業。相比之下,儘管已有項目方表示正與中資背景獨角獸(如字節跳動、小紅書)的股權持有者進行洽談,但目前尚未出現實際的落地項目。

3.2 非上市公司股權代幣化的三種主流模式

目前,市場在探索非上市公司股權代幣化的路徑上,已演化出三種截然不同的實現模式,它們在合規基礎、資產屬性和投資者權利方面存在本質差異,其中第三種—— SPV 間接持有型——為當下的主流模式。

① Transfer Agent 牌照是指在 SEC 完成過戶代理註冊,有權對股東名冊進行維護、管理和變更,屬於在美國將股權進行代幣化的合規開端,美國 SEC 證券發行與運營的全套合規還需 Broker-Dealer 牌照、Alternative Trading System 牌照。

② SPV(Special Purpose Vehicle,特殊目的實體)是一個常見的金融用語,意為:為某個特定交易(或資產持有)而設立的“隔離式”公司,目的是風險隔離,簡單來說就是一個“空殼公司”。

③ 其中 Opening Bell 雖然採取與標的公司合作、代幣化公司股權的方法,但其當前的落地案例均為已上市公司,與非上市公司的合作僅停留在宣發層面,尚未實際落地。

1.原生協作型(Collaborative Issuance Model)

此模式由標的公司(即非上市公司主體)親自授權並深度參與,將“具有法律效力的股權”直接在區塊鏈上進行登記和發行。在此模式下,鏈上代幣(Token)即是股權本身,其法律效力與線下股東名冊完全等同(具體權利按公司章程與所屬司法轄區法律執行)。

因此,代幣持有者即為標的公司登記在冊的“名冊股東”,通常享有完整的投票權、分紅權和信息獲取權。發行平臺必須持有關鍵的金融牌照,例如獲得 SEC 批准的“證券過戶代理”(Transfer Agent)牌照,以便合法地管理和變更股東名冊。此路徑的代表如 Opening Bell(主張將公司法定股票“鏈上化”)與 Securitize(其模式還更多應用於基金份額的合規代幣化,擁有包括 Transfer Agent、Broker-Dealer、Alternative Trading System 在內的全套牌照)。

但此種模式目前的落地案例有限。Securitize 的落地案例屈指可數,而 Opening Bell 當前的落地案例均為已上市公司,其與非上市公司的合作目前僅停留在宣發層面。

2. 合成鏡像型(Synthetic Mirror Model)

此模式通常未經標的公司許可,由第三方項目方單方面發行。其發行的並非股權,而是模擬標的股權經濟收益的合成衍生品(Synthetic Derivatives),例如“或有價值票據”(Contingent Value Notes)或鏈上永續合約。

投資者購買的代幣不對應真實股份,持有者不會被登記為股東,自然也不附帶投票權和分紅權。投資者的收益或損益,完全依賴於與發行方之間的合約結算。因此,此模式存在顯著的對手方風險、價格跟蹤誤差以及嚴峻的監管不確定性。此路徑的代表包括 Republic(其鏡像票據型代幣)與 Ventuals(基於 Hyperliquid 的公司估值永續合約)。

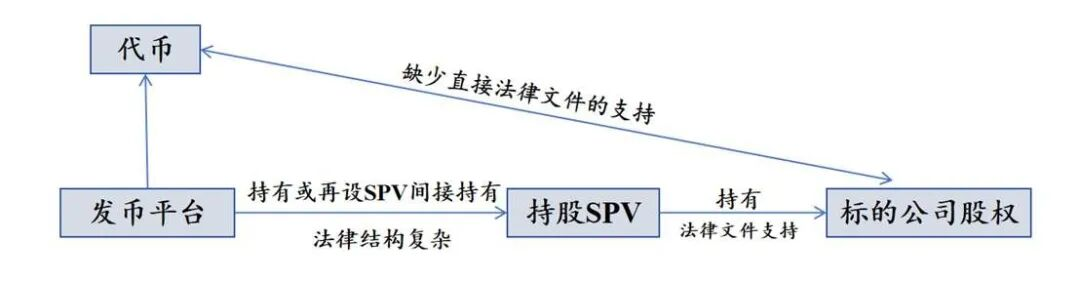

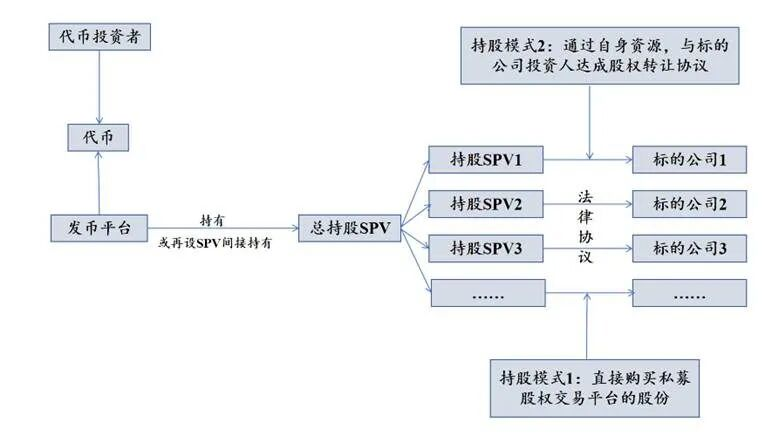

3. SPV 間接持有型(SPV Indirect Holding Model)

此模式是當下非上市公司股權代幣化的主流方式,本身是一種常見的變通結構。代幣化平臺首先設立一個“特殊目的實體”(SPV),該 SPV 通過傳統私募二級市場受讓並持有目標公司的真實股權。隨後,平臺再將該 SPV 的“權益份額”或“受益憑證”(而非標的公司股權本身)進行代幣化並對外銷售。

圖 7:SPV 間接持有型發行方架構圖

資料來源:Pharos Research

在此結構下,投資者持有的是對 SPV 的合同性經濟受益權,而非標的公司的名冊股東權,因此通常也不享有對標的運營公司的投票權。此模式相當於在 SPV 持股的基礎上發行代幣,SPV 與標的公司股權之間有法律文件支持,但 SPV 份額的代幣化發行則試圖繞開標的公司的直接許可。

此模式存在運營的不透明性和標的公司的合規警告風險。發行平臺(項目方)常通過設立複雜的離岸 SPV 結構以尋求“監管套利”。其透明度往往是單向的:投資者通常只能看到 SPV “資產側”的證明,即 SPV 確實持有了標的公司股權(通過資產證明與託管文件);但對於 SPV 的“負債側”,即項目方自身的運營狀況、財務健康度以及代幣發行的具體細節,則往往缺乏透明度,形同“黑箱”。同時(正如後文將詳細論述的)此類操作已收到部分標的公司(如 OpenAI)的法律警告。此路徑的代表有 PreStocks、Jarsy、Paimon Finance 及 Robinhood。

3.3 非上市公司股權代幣化的落地與合規路徑

上文辨析的三種模式(原生協作、合成鏡像、SPV 間接持有)在法律框架、投資者權利和風險暴露上存在不同。本節將深入剖析其具體的落地方式與合規路徑。

1.合成鏡像型:以衍生品模擬股權

合成鏡像型代幣的本質是金融衍生品。其價值並不錨定真實股權,而是通過類似“差價合約”(CFD)的機制,跟蹤標的公司的估值表現。其實現路徑通常是將估值“指數化”並劃分為可交易的合約單位,再通過鏈上協議進行撮合。

例如,Republic 的 Mirror Token 在法律上被歸類為或有支付票據(Contingent Payment Note)的代幣化,其性質為債權——即平臺發行的、其價值錨定於獨角獸估值的債務票據。而 Ventuals 則更為直接,是基於 Hyperliquid 推出的估值永續合約(Perps),屬於純粹的合約衍生品。

在合規層面,此類代幣因不賦予持有者股東權益,其路徑也出現分化。Ventuals 等項目採取了純粹 Web3 的“監管規避”路徑,其所依賴的 Hyperliquid 協議明確不面向美國投資者。而 Republic 則展示了不同的合規思路:其平臺本身主營業務較廣,合規程度較高並具備“券商 - 交易商”(Broker-Dealer)牌照,其 Mirror Token(債務票據)被視為美國證券法下的證券進行發行,並會明確標示特定產品是否對美國投資者開放。

2. 原生協作型:以合規實現真股上鍊

在原生協作領域,市場探索者主要集中於 Securitize 與 Opening Bell。Opening Bell 是 Superstate 推出的子項目,其核心主張是“發行人協同的真股上鍊”。目前,其落地案例(如 Galaxy Digital 和 Exodus)均是標的公司利用 Opening Bell 平臺,主動將其股權代幣化。

然而,必須指出的是,Opening Bell 當前的落地案例均為已上市公司,而非本文核心關注的非上市公司。其與非上市公司的合作目前僅停留在宣發層面,尚未有實際項目落地。因此,在原生協作模式下,Securitize 的路徑是目前分析非上市公司股權代幣化更具參考價值的案例。

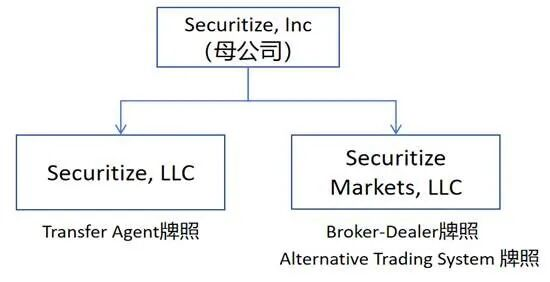

• Securitize 成立於 2017 年,是專注於 RWA 代幣化的基礎設施服務商。其商業模式的核心,是將公司股權、基金份額等傳統金融資產,轉化為可在區塊鏈上發行、管理和交易的合規數字證券,併為這些證券提供從一級市場發行到二級市場交易的全流程服務。

• 為實現這一業務閉環,Securitize 在美國 SEC 和 FINRA 的監管框架下,通過子公司持有了過戶代理人(Transfer Agent, TA)、經紀交易商(Broker-Dealer, B-D)和另類交易系統(Alternative Trading System, ATS)這三張關鍵牌照,構成了完整的合規資質。

圖 8:Securitize 的合規牌照架構示意圖

資料來源:Securitize 官網

Securitize 的實踐為未上市公司提供了兩個方向:一條是 Exodus 所代表的代幣化 IPO 之路;另一條是 Curzio Research 所代表的私募市場長期流轉之路。

路徑一:從 ATS 到紐交所—— Exodus 的代幣化 IPO 方式:美國加密錢包公司 Exodus 與 Securitize 的合作,是展示非上市股權代幣化完整生命週期的標杆案例。截至 2025 年 11 月 1 日,該項目代幣市值高達 2.3 億美元,佔整個股票代幣市場份額超過 30%。同時,其成功登陸公開交易所的歷程,清晰地展現了代幣化股權在不同發展階段的流動性路徑演變。

(1) 項目歷程:美國加密錢包公司 Exodus 與 Securitize 的合作,是展示非上市公司股權代幣化完整生命週期的標杆案例。截至 2025 年 10 月,該項目代幣市值高達 2.3 億美元,是代幣化股票市場的重要組成部分。其成功登陸公開交易所的歷程,清晰地展現了代幣化股權在不同發展階段的流動性路徑演變。

• Exodus 的代幣化始於 2021 年,當時該公司作為一家非上市公司,與 Securitize 合作,利用其 DS 協議在 Algorand 鏈上將其 A 類普通股權鑄造為“股權代幣”。在此過程中,Securitize 始終擔任其核心的過戶代理人(TA),負責所有代幣的創建、維護與銷燬。

• 此後,項目經歷了一系列關鍵的發展里程碑:從初期僅支持白名單錢包間的點對點轉移,到上線 Securitize Markets 及 tZERO(均為 ATS 平臺)進行合規交易;最終在 2024 年 12 月,Exodus 成功在紐約證券交易所(NYSE American)掛牌上市(代碼:EXOD),其代幣化股權正式成為公開交易證券。上市後,為擴大資產觸達範圍,Exodus 於 2025 年宣佈與 Superstate 的 Opening Bell 平臺合作,將股票代幣進一步擴展至 Solana 和以太坊網絡,而 Securitize 的過戶代理人核心地位依然不變。

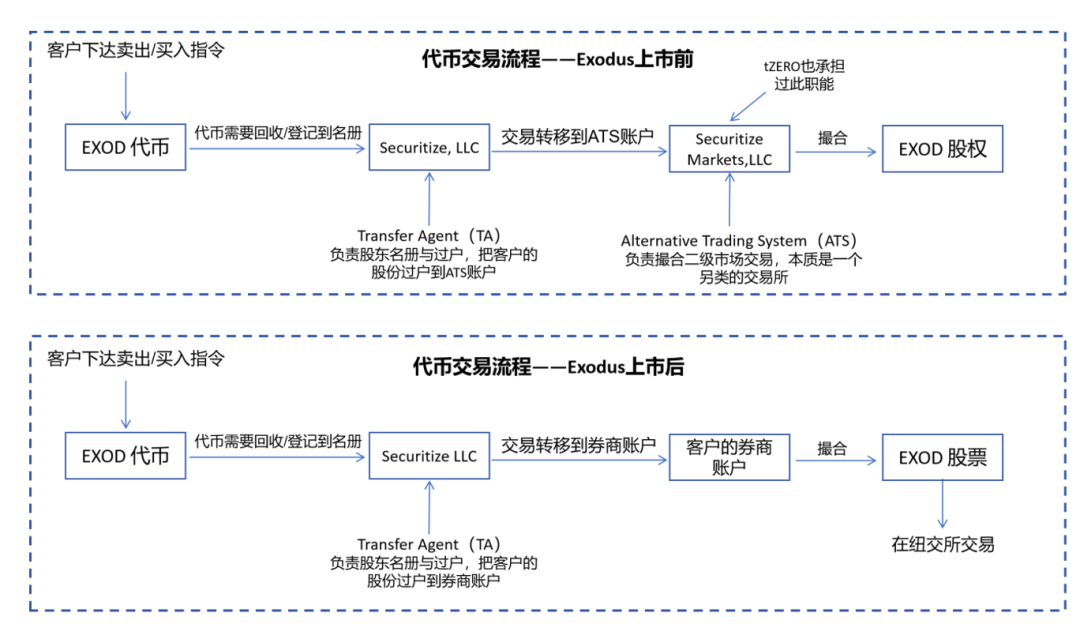

(2)Exodus 產品不同階段的流動性實現機制:根據資產所處的不同階段,Exodus 股票代幣的流動性實現機制主要分為以下三種:

• 上市前(2021-2024):通過 ATS 平臺流轉:在公開上市之前,該代幣的主要流動性渠道是持牌的另類交易系統(ATS)。其標準流程為:投資者首先須將其代幣存入過戶代理人(Securitize)處以更新股東名冊,隨後由代理人將相應的持倉記錄轉入 ATS 券商(如 tZERO Markets 或 Securitize Markets)名下。最終,投資者通過對應的 ATS 平臺提交交易指令,由系統完成撮合成交與結算。

• 上市後(2024.12- 至今):轉換為公開市場股票:在紐交所(NYSE American)成功上市後,代幣獲得了通向公開市場的路徑。其標準流程為:投資者將其代幣交由過戶代理人 Securitize,由後者協助將代幣轉換為其個人券商賬戶中的傳統記名股份(即街名持有)。轉換一旦完成,投資者即可通過其券商,在公開市場按股票代碼 EXOD”進行常規的股票交易。

圖 9:Exodus 上市前後代幣交易流程示意圖

資料來源:Paramita Venture

• 基礎路徑:合規的場外(OTC)轉讓:作為一種始終存在的底層交易方式,代幣化的 EXOD 股票亦支持合規的場外(OTC)或點對點(P2P)轉讓。此路徑的核心前提是,交易雙方的錢包地址均須通過過戶代理人 Securitize 的白名單驗證。交易的價格與對價支付由雙方在線下協商敲定,隨後在鏈上執行代幣轉移。值得注意的是,在項目從 ATS 退市至正式登陸紐交所的上市準備過渡期內,該合規 OTC 路徑是當時唯一的流動性實現方式。

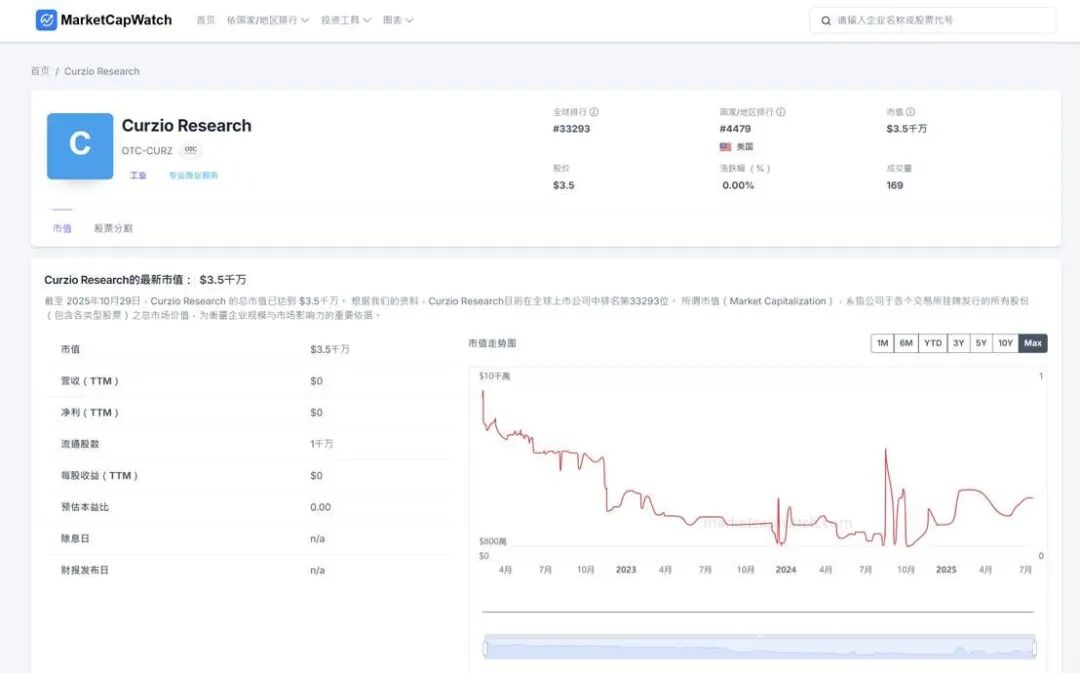

路徑二:私募市場的長期流轉—— Curzio Research 的 ATS 常態: 儘管 Exodus 的上市路徑描繪了最理想的藍圖,但對於絕大多數非上市公司而言,在 ATS 平臺內進行私募流轉,並非通往 IPO 的過渡階段,可能就是其長期存在的最終形態。美國投資研究公司 Curzio Research 的案例便深刻地反映了這一普遍現狀。

• 該公司通過 Securitize 將其股權代幣化為 CURZ 代幣,並持續在 tZERO 的 ATS 平臺上面向合格投資者進行交易。此模式的核心價值,在於為廣大無法或無意上市的私營企業,提供了一個合規的、持續的、但流動性有限的二級市場,解決了早期股東的關鍵退出難題。

• 其市值走勢(如圖 6 所示)也印證了 ATS 平臺私募流轉的特性:在 2022 年發行後,CURZ 代幣市值經歷了長期下行,並在 2024 年初觸底。此後,其市值轉入高波動區間,呈現出流動性匱乏、價格發現效率低的“薄型市場”(Thin Market)的典型特徵,這與紐交所等公開市場的高流動性形成鮮明對比。

圖 10:Curzio Research 代幣市值走勢圖(ATS 平臺中交易)

數據來源:MarketCapWatch

3. SPV 間接持有型:主流的“監管套利”路徑

SPV 間接持有型是目前非上市公司股權代幣化領域最主流的實踐模式。其核心架構是發行平臺設立一個(通常為離岸)特殊目的實體(SPV),由該 SPV 通過私募二級市場持有標的公司股權,平臺再將 SPV 的受益憑證代幣化。

在資產獲取層面,SPV 主要通過兩種路徑獲得標的股權:

• 一是利用發行方在傳統 PE/VC 領域的核心資源,直接從持有標的公司股權的私募基金或風投基金處受讓份額。在此結構中,持股 SPV 通常是作為該基金的一名新 LP(有限合夥人)間接持股。

• 二是通過私募股權二級市場平臺(如 EquityZen, Forge Global, Hiive )進行購買。此路徑雖然更標準化,但也可能帶來額外的法律架構成本與合規風險。

圖 11:SPV 間接持有型代幣發行結構圖

數據來源:Pharos Research

此模式的關鍵在於規避標的公司股東協議中的股權轉讓限制(Transfer Restrictions)。由於 SPV 受讓的份額通常較小,且交易(如路徑一)可能被視為投資人基金內部的 LP 份額轉讓,因此往往無需向標的公司申報。這為平臺提供了暫時繞開標的公司許可的法律操作空間。

然而該種模式的運營往往具有不透明性。發行平臺利用複雜的離岸 SPV,只能提供單側透明:即投資者僅能核驗 SPV 的資產持倉(標的股權),而項目方自身的財務健康度和運營細節則處於“黑箱”狀態。這種不透明性也具體體現在其發行模式上,市場上常見的操作可分為兩類:

• “先買後發”模式:指項目方(及項目方的下屬 SPV)已使用自有資金先行購入標的公司股權,再將其 SPV 持有的股權份額代幣化,向公眾發售以回籠資金。此模式相對穩健,資產已先行鎖定。

• “先發後買”模式:指項目方先行發售代幣以募集資金,再承諾用所募資金去購買標的公司股權。此模式風險較高,項目方可能面臨募資不足、標的資產價格波動,甚至無法購得資產的履約困境,使投資者面臨極大的不確定性。

當然,這種運營的不透明性是相對的。與完全沒有資產支持的“合成鏡像型”衍生品相比,SPV 模式至少提供了有形的股權資產背書,因此在資產穩定性上相對更高。

然而,此模式真正令人顧慮的,並非其內部運營風險,而是其“監管套利”架構所面臨的外部法律與合規挑戰。由於項目方私自代幣化的行為已遭到部分標的公司(如 OpenAI )的公開反對,這種“監管套利”模式下的 SPV 持股,往往面臨著合規監管(來自政府)與公司法務(來自標的公司)的雙重限制。對此,下文將展開詳細論述。

04 反思與展望

4.1 審慎前行:非上市公司股權代幣化的核心瓶頸

儘管非上市公司股權代幣化展現了重塑萬億級市場的潛力,但其當前的發展仍處於極早期,並面臨著四大亟待解決的核心瓶頸。

1. 合規挑戰:政府監管與公司法務的雙重夾擊

合規問題是當前非上市公司股權代幣化面臨的首要且最複雜的瓶頸。與已上市股票的代幣化不同,非上市公司股權的代幣化不僅要面對 SEC(美國證券交易委員會)等機構的證券法監管,更面臨著來自標的公司本身的法律風險。

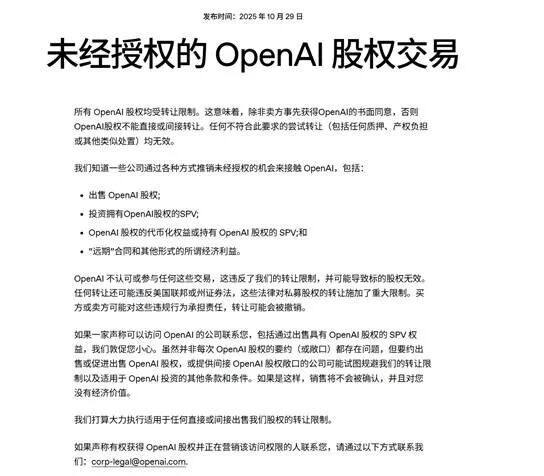

尤其是 SPV 間接持有型模式,其本質是試圖繞過標的公司股東協議中的轉讓限制條款(Transfer Restrictions)進行監管套利。近期,OpenAI、Stripe 等公司已發佈公開警告(如圖 8、圖 9 所示),明確指出此類代幣背後的 SPV 所持股權違反了轉讓協議,其代幣持有者將不被承認為公司股東,並且此種持股方式下的 SPV 可能存在受到公司方面制裁的風險。

圖 12:OpenAI 警告代幣化股權的公告

資料來源:OpenAI 官網

圖 13:Stripe 警告代幣化股權的公告

資料來源:Stripe 官網

這一風險已迅速演變為現實。例如,Robinhood(通過立陶宛設立了實體)於 2025 年 6 月上線 OpenAI 代幣後,隨即在 7 月收到了 OpenAI 的公開警告(如圖 10 所示),並在隨後的一週內遭到了立陶宛監管當局的調查。這種來自政府監管 + 公司法務的雙重壓力,構成了目前最大的合規不確定性。

圖 14:使得 Robinhood 陷入調查的 X 帖子

資料來源:OpenAI 的 X 官號

然而儘管如此,需要指出的是:此類雙重壓力的風險存在一定緩釋機制。

• 一方面,項目方所構建的複雜 SPV 法律架構,客觀上確實利用了“股權轉讓限制”條款的法律模糊地帶。標的公司雖公開反對,但其在法律層面能否成功阻止此類間接轉讓,仍存在不確定性——況且這類法律訴訟時間成本和經濟成本極高,標的公司是否有較強動機進入法律流程還是一個未知數。

• 另一方面,當前公開表示強烈反對的標的公司仍屬少數(如 OpenAI、Stripe),而市場中更多的頭部企業(如馬斯克的 SpaceX)則對此保持“不表態”的策略,這在某種程度上被市場解讀為默許。

• 更重要的是,隨著加密資產日益被主流金融所接納,企業對代幣化的態度亦在動態演變(例如部分企業已開始採用 DAT 財庫策略)。因此,當前持反對態度的公司在未來是否會轉而尋求合作——這戲劇性的一幕確有可能性發生。我們研判,未來此領域的核心演進方向,在於能否推動“SPV 間接持有型”模式向“原生協作型”模式的融合,事件的關鍵分野在於加密資產對傳統金融和科技企業的滲透度。

2. 價格發現機制不明:缺乏公允價值的錨定

代幣化股權的定價機制亦存在顯著缺陷。非上市公司股權本身缺乏公開市場的連續報價,其估值錨定(如最近一輪融資估值)是低頻、滯後且不透明的。當這種非標資產被代幣化並置於一個 7x24 小時的市場時,其價格發現機制的有效性備受考驗。

對於投資者而言,難以辨別該代幣價格的合理性——其究竟錨定的是滯後的融資估值,還是市場情緒的投機溢價?這導致二級市場的代幣價格更易受到市場情緒影響而產生大幅波動,並可能與一級市場真實估值出現顯著偏離。當標的公司(或其行業)面臨極端行情波動時,這種缺乏穩固價值錨點的定價機制可能面臨失效的風險,其潛在的風險傳導機制尚不明確。

3. 流動性困境:市場深度與規模的掣肘

儘管代幣化的核心目標之一是釋放流動性,但從當前的市場表現來看,這一目標遠未達成。如前文(表 3)所示,目前可自由流轉的股權代幣(剔除 Securitize、Archax )的市值極低,多數僅為百萬美元級別,且交易主要分散在 DEX(去中心化交易所)上。

這種小市值 + 交易分散的現狀,共同導致了流動性深度(Liquidity Depth)的嚴重不足。市場呈現出典型的薄型市場(Thin Market)特徵:即買賣價差顯著擴大,且任何一筆稍大額的訂單都極易引發劇烈的價格滑點。這種脆弱的市場結構,使得代幣價格極易受到衝擊而產生大幅波動,不僅無法有效承載傳統持股者的大額退出需求,也極大增加了普通投資者的交易成本和風險。

4. 上市銜接不暢:SPV 模式的終局風險

當被代幣化的非上市公司(如 OpenAI )最終謀求 IPO 時,現有的 SPV 模式將面臨重大的銜接挑戰。正如 OpenAI 等公司的警告所示,通過 SPV 間接持股可能因違反“轉讓限制”條款,而導致代幣發行方所控制的 SPV,其所持份額在 IPO 時的登記和轉換(為公開股票)面臨法律障礙。若 SPV 的股東身份不被認可,其持有的代幣將無法轉換為可在公開市場流通的股票,進而無法在公開市場出售以實現價值退出,同時也可能被排除在未來的股東權益(如分紅、配股)之外。

目前,唯一成功實現從非上市公司代幣,過渡到上市公司股票的僅有 Securitize 合作的 Exodus 案例。然而,即便是這一合規路徑,也並非全無摩擦。在 Exodus 從 ATS 平臺退市併為紐交所(NYSE American)上市做準備的近一年過渡期內,其代幣化的股權交易幾乎完全停止(僅存合規 OTC 路徑),市場流動性一度陷入停滯。

此外,資產性質一旦從 Pre-IPO 股權,轉變為公開市場股票,其合規監管、清算結算和過戶代理的複雜度將大幅增加。目前主導 SPV 發行的項目方(多為 Web3 團隊)普遍缺乏處理上市後合規證券所需的專業牌照(如 Broker-Dealer、Transfer Agent 等)與運營經驗。這種運營能力的缺失,為資產能否順利過渡到公開市場增加了新的不確定性,也使得 SPV 模式在終局退出這一關鍵環節的價值實現路徑仍不明朗。

當然,面對這一“終局”難題,部分 SPV 模式的項目方積極進行上市公司股票代幣化的合規資質建設(如考慮收購具備合規牌照的證券經紀商),另外項目方則提出了另一種退出路徑:即在標的公司 IPO 之後,SPV(作為原始股東)在鎖定期解禁後立即清算其持有的全部股票,然後將獲得的法幣收益以“分紅”的形式分配給所有代幣持有者。此路徑在理論上繞開了“代幣轉股票”的合規難題,但其執行的有效性、清算時機以及項目方的信譽風險,尚未得到市場和時間的驗證。

4.2 前景展望:非上市公司股權代幣化的三大趨勢

儘管面臨上述諸多瓶頸,非上市公司股權代幣化作為 RWA 賽道最具想象空間的領域之一,其重塑傳統金融結構的潛力不容忽視。我們判斷,在經歷了當前的“野蠻生長”階段後,市場將朝著以下三個關鍵趨勢演進:

1. 驅動力演進:從“單向套利”走向“雙向融合”

SPV 模式與標的公司(如 OpenAI )之間產生的法務摩擦,清晰地揭示了繞過發行人所面臨的摩擦與侷限性。此類操作直接觸及了標的公司股東協議中關於轉讓限制( Transfer Restrictions )的核心條款,不僅引發了法律風險,也帶來了標的公司(如 Stripe、OpenAI )的公開抵制。

然而,推動市場走向的真正破局點,並非僅來自監管的外部壓力,反而源於標的公司(非上市公司)自身態度的轉變——即從被動的防守方轉變為主動的參與方。隨著 Web3 和加密資產逐漸走進華爾街和傳統金融的視野,科技公司對代幣化的認知正在迅速成熟。它們正開始重新評估,代幣化(如 STO)作為一種高效的、全球化的資本戰略工具,相比傳統 IPO 可能具備的優勢,包括:

(1)更低的發行成本;

(2)觸達更廣闊的全球合規資本池;

(3)在 IPO 之前即獲得連續的價格發現與市值管理能力。

因此,未來的市場主流路徑未必是“原生協作型”對“ SPV 套利”的簡單替代,而更可能是一種融合與轉化。標的公司態度的分化( OpenAI 的抵制與 SpaceX 的沉默)與動態演變(如部分企業已開始採用 DAT 財庫策略),使得未來部分當前持反對態度的公司,極有可能戲劇性地尋求主動合作——正如無數商業明星和政治人物對於 BTC 的態度。

我們研判,未來此領域的核心演進方向在於:能否推動“SPV 間接持有型”模式與“原生協作型”模式的融合——即 SPV 模式能否憑藉其靈活性和市場觸覺,逐步獲得發行人的認可,並最終將“監管套利”轉變為“發行人主導”的合規協作。

2. 基礎設施演進:從 DEX 投機轉向原生 RWA 流動性深化

當前 DEX 上薄型市場的流動性困境,其解決方案並非退守到 ATS 等傳統非原生的交易系統。作為加密交易資產,其未來在於構建和深化真正的“鏈上原生流動性”。

能夠預見的是下一階段的重點將是基礎設施的構建,這具體包括:

(1)多鏈與 L2 的廣泛部署,將資產帶到 Solana、Base 等擁有海量用戶和資本的新大陸;

(2)專用 RWA 協議的出現,與其上構建某些專門為證券型代幣(而非 memecoin )提供訂單簿、做市商和清算服務的 DEX ;

(3)項目方自建交易所或專用流動性層,以(在合規前提下)更中心化、更高效的方式管理其代幣的二級市場,確保深度的穩定。

3. 標的演進:從超級獨角獸轉向長尾私企

目前市場高度集中於 OpenAI、SpaceX 等明星獨角獸企業,這在早期更多是項目方出於營銷目的,以吸引市場眼球。然而,這些頭部企業往往資金充裕,法務機制嚴密,而其股東協議對 SPV 模式的代幣化路徑也構成了最嚴厲的法律挑戰與抵制。相比之下,廣大中後期、非頭部獨角獸——甚至是某些成熟私營企業——反而更具主動合作的動力。

基於此,代幣化另一片廣闊藍海,或許在於為數以萬計的、尋求 IPO 之外退出路徑的成熟私營企業提供服務。正如 Curzio Research 案例所展示的,這些長尾價值企業或許沒有近期的上市規劃,但其員工和早期投資者卻存在迫切的流動性需求。當這些企業主動尋求與原生流動性平臺合作時,非上市公司股權代幣化市場才真正從營銷驅動轉向實用主義,才能迎來規模化爆發階段,並釋放其真正的市場潛力。

05 結論

非上市公司股權代幣化,旨在為全球最龐大、但流動性最受抑制的數萬億美元資產“圍城”提供解決方案。本報告通過分析其市場規模、核心痛點、機制優勢、主流模式及未來挑戰,可以得出以下結論:

第一,市場呈現“萬億潛力”與“千萬現實”的巨大反差,仍處在極早期階段。一方面,以獨角獸企業為代表的非上市公司股權本身是一個價值數萬億美元的龐大“圍城”——長期存在“參與難”(高門檻導致投資者進不來)與“退出難” (長週期鎖定導致 PE/VC 等持股者出不去)的痛點。而另一方面,與其巨大潛力形成鮮明對比的是:當前(剔除沙盒及 ATS 項目後)可自由流轉的代幣市值僅在千萬美元量級。這表明市場仍處在極早期的萌芽階段,其價格發現、流動性釋放等核心功能均遠未實現。

第二,當前模式呈現多元探索的路徑分化。 市場已分化為三種模式:原生協作型(如 Securitize )代表了理想的合規路徑,但落地週期長且案例少;合成鏡像型(如 Ventuals )是純粹的 Web3 衍生品;而 SPV 間接持有型(如 PreStocks、Jarsy)則是當前最主要的實踐路徑,該模式通過靈活的架構率先探索了市場,但也在標的公司溝通和 IPO 終局銜接等方面存在亟待完善的問題。

第三,未來市場演進的核心是“融合與轉化”,而非簡單“替代”。SPV 模式作為憑藉靈活性率先驗證了市場需求的先行力量,其當前在監管合規、IPO 終局銜接、流動性不足方面的挑戰,正推動其向更成熟的模式演進。未來的核心驅動力將是非上市公司(發行人)自身態度的轉變——即隨著 Web3 的日益主流化,實體企業開始主動將代幣化(STO)視為一種新型、高效的融資與市值管理工具。這種認知上的成熟,將推動 SPV 模式從單向的市場探索,轉向“標的公司參與”的合規協作。

第四,長尾私企的藍海與原生基建落地是規模化爆發的關鍵。 代幣化真正的藍海並不只侷限在超級獨角獸,而是更廣大尋求退出路徑的長尾成熟私營企業(如 Curzio Research 案例所示)。當這些實用驅動的發行人,與為其量身定製的“原生 RWA 流動性基礎設施”(如專用 RWA 協議、L2 部署)相結合時,非上市公司股權代幣化市場才將真正從“營銷驅動”的序章,邁入“實用驅動”的規模化爆發階段。

綜上所述,非上市公司股權代幣化正處在一個從市場自發探索,逐步走向“生態合規協作”的關鍵時期。這一賽道無疑是 RWA 乃至整個加密金融領域最值得長期關注和探索的方向之一。其最終形態如何,尚需時間和市場給出答案,但這扇大門一經打開,便可能預示著一個全新金融模式的開啟。

參考來源

[1] Kumar, S., Suresh, R., Kronfellner, B., Kaul, A., & Liu, D. (2022, September 12). Relevance of on-chain asset tokenization in “crypto winter”. Boston Consulting Group & ADDX.

[2] Citi Global Perspectives & Solutions. (2023, March 30). Money, Tokens, and Games: Blockchain’s Next Billion Users and Trillions in Value. Citigroup.

[3] 胡潤研究院. (2025 年 7 月 ). 《2025 全球獨角獸榜(Global Unicorn Index 2025)》新聞稿

[4] CB Insights. (2025 年 7 月 ). The Complete List of Unicorn Companies. CB Insights 官方數據庫

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News