DWF Ventures:公司上市前藏了 8 年最賺錢階段,鏈上 Pre-IPO 能讓散戶分一杯羹嗎?

TechFlow Selected深潮精選

DWF Ventures:公司上市前藏了 8 年最賺錢階段,鏈上 Pre-IPO 能讓散戶分一杯羹嗎?

既是參與早期項目的新通道,也可能是為流動性幻覺買單的新陷阱。

作者:DWF Ventures

編譯:深潮 TechFlow

深潮導讀:公司平均上市時間從 90 年代的 5 年拉長到如今的 12 年,這意味著 SpaceX、OpenAI 這些明星公司最值錢的成長期全在私募市場關起門來分完了。加密貨幣正在通過代幣化打破這個局,但現實是 Pre-IPO 代幣普遍溢價 20-40%,流動性差,監管不明。對投資者來說,這既是參與早期項目的新通道,也可能是為流動性幻覺買單的新陷阱。

核心要點

公司保持私有狀態的時間顯著延長,自 90 年代以來 IPO 平均時間翻倍。這使得最有價值的增長階段集中在私募市場,推動散戶需求轉向鏈上替代品。

目前出現了三種結構截然不同的投資方式:SPV 支持的代幣、合成永續合約和封閉式基金。每種結構在支持機制、價格錨定、贖回和監管方面各有不同,服務於不同風險偏好的投資者。

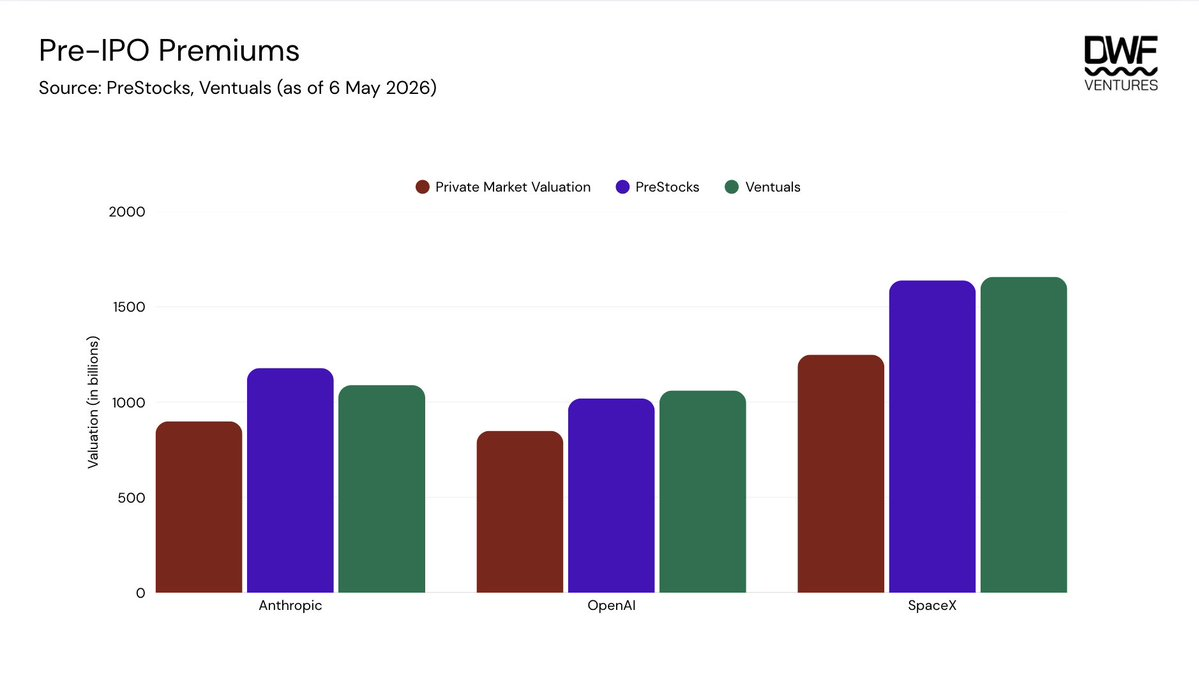

Pre-IPO 股票通常比最後已知的私募市場估值持續溢價 20-40%,且大多數平臺上沒有做空機制來糾正價格。

隨著需求增長超越散戶層面,能夠解決流動性和本報告概述的所有風險的平臺將迎來巨大機會。

市場背景

公眾市場的誕生建立在一個簡單前提上:為普通投資者提供民主化的財富積累工具。傳統上,IPO 一直是初創公司獲取更大資金池的方式,為進一步發展籌集資金並提高知名度。這讓投資者能夠接觸早期公司,隨著這些公司成長獲得回報。然而,隨著更多私募資本和機構入場,增強的價格發現被限制在私募市場。

這扭曲了股票市場所謂的"自由市場"本質,IPO 從一個融資工具轉變為機構的退出流動性事件。加密貨幣作為一個旨在拉平競爭環境的領域出現,ICO 和代幣成為任何項目啟動的第一步,向全球任何人提供無需許可的訪問。這種精神已經延伸到加密原生資產之外,代幣化成為鏈上的關鍵用例。公開股票、大宗商品,現在 Pre-IPO 市場正在被帶到鏈上,成為價格發現的新場所,超越了歷史上主導這些市場的基礎設施。

市場現狀

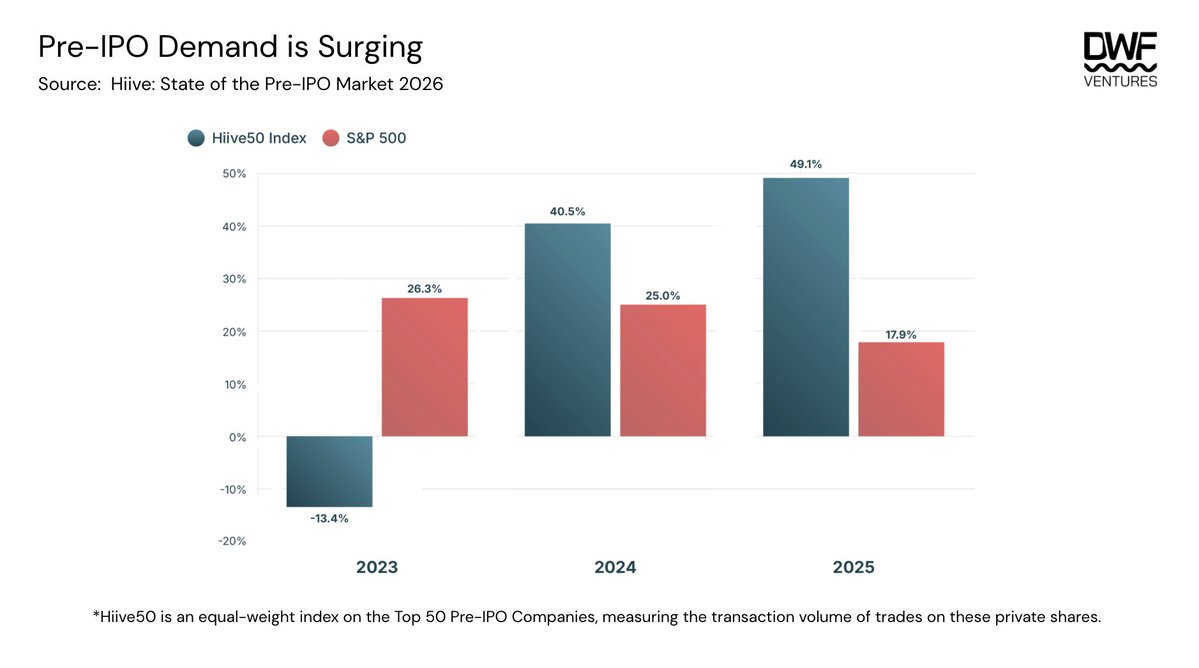

Pre-IPO 市場的指數級增長可歸因於公司上市所需時間比以前長得多。公司 IPO 的平均時間現在是 12 年,而 90 年代是 4-5 年。隨著 SpaceX、OpenAI 和 Anthropic 等公司準備以創紀錄的估值提交 IPO,對私募市場準入的需求空前高漲。私募二級市場正在蓬勃發展,Hiive 的 Pre-IPO 市場狀況報告顯示,衡量回報的 Hiive50 二級市場指數表現超過標普 500 指數。

需求主要集中在幾個行業——加密貨幣、AI 和金融科技。AI 行業在指數中擁有最多數量的公司,而加密公司按每家公司計算的股票需求要高得多。Hiive 的交易量創下歷史新高,頂級公司的溢價在 100-200%之間飆升。

Hiive 平臺上 2025 年的平均交易規模超過 100 萬美元,表明其市場主要服務機構買家。這可能歸因於監管,平臺僅限合格投資者,他們往往寫更大支票且投資期限更長。因此,散戶對 Pre-IPO 投資的需求仍是一個服務不足的市場,鏈上競爭已經開始出現。

民主化價格發現

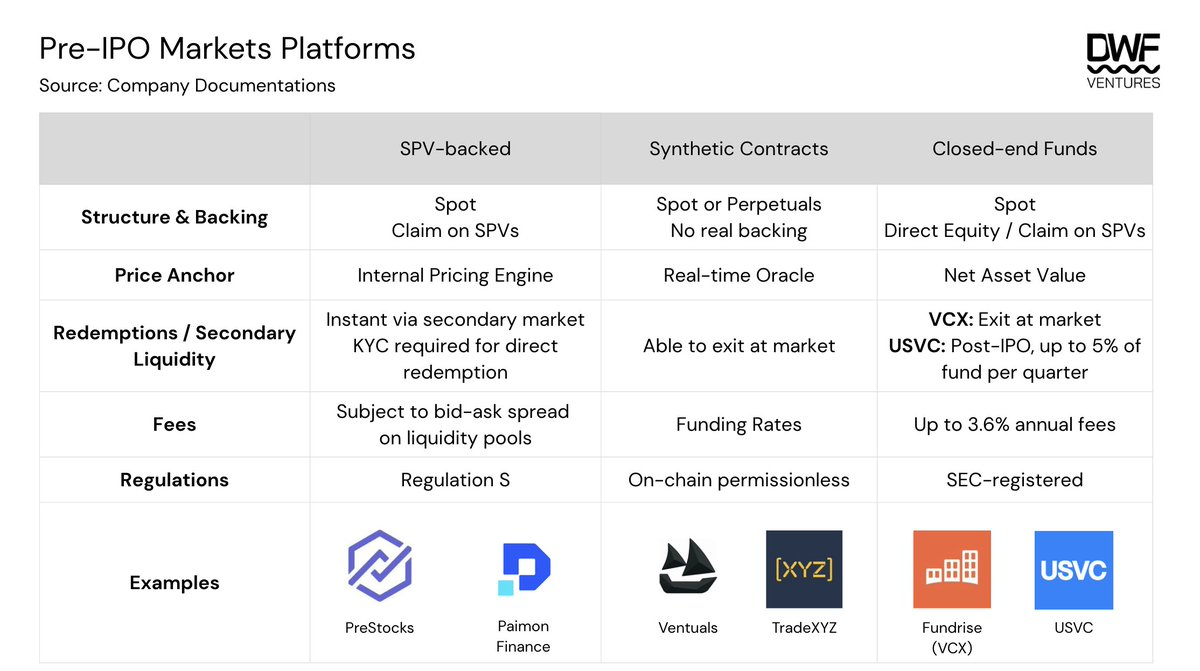

用戶可以獲得的投資類型可分為三大類:SPV 支持、合成合約和封閉式基金。下表顯示了每個類別在結構、支持、價格和贖回機制、費用和監管方面的差異。

結構與支持

投資者可以通過現貨或永續市場獲得投資,後者目前僅在鏈上可用。提供現貨投資的平臺通常也獲得了這些股票的真實支持,無論是通過特殊目的載體(SPV)還是公司直接股權。理論上,這創造了一個價格底線,為投資者提供更高信心,因為這些代幣化股票最終可以在公司 IPO 後兌換成 USDC 或實際股票。

同時,通過永續合約提供的合成合約僅錨定實時預言機,沒有支持或對標的資產的索賠權。像 VCX 和 USVC 這樣的封閉式基金涉及更間接和不透明的底層結構。儘管 VCX 持有公司的直接股權,但這些權利不會傳遞給 VCX 的投資者。USVC 的授權允許直接配置或在擁有 Pre-IPO 公司投資的 VC 基金中持股,在交易對手方面增加了額外層次,並在最終贖回時引入流動性不足。

價格錨定

這些平臺的價格預言機通常來自鏈下定價信號(私募二級市場平臺上的近期交易)和基於需求的鏈上標記價格移動平均值的混合。方法和更新頻率因平臺而異:PreStocks 的預言機沒有固定節奏,而 Ventuals 每三秒更新一次。對於 SPV 支持的平臺和註冊基金,資產淨值作為定價基準,儘管代幣和股票仍可能以高於淨值的溢價交易,這取決於投資者興趣,因為發行供應是有限的。

Ventuals 應用額外約束來限制波動性,將標記價格變動限制在每三秒更新 1%,並將標記價格限制在預言機價格的±20%範圍內。由於預言機價格是鏈下數據和標記價格 2 小時 EMA 的混合,這創造了一個偏多市場,標記價格通過標記和預言機之間的反射反饋循環向上限帶移動,因為做空流動性稀薄。可用資產的未平倉合約(OI)也被限制在 500-750 萬之間,這限制了有意義的規模和價格發現。在達到上限的情況下,隨著資金費率上升,現有持有者也面臨減少頭寸的壓力,使得長期保持大規模投資變得困難。

Ventuals 已更改其資金費率機制,隨著標記價格接近±20%價格帶限制,資金費率呈指數增長以激勵做空。這有助於降低反射循環的強度,確保交易體驗保持最佳。

贖回與二級流動性

鏈上平臺通過二級市場流動性提供即時退出,儘管池深度限制了任何單筆退出的規模,大多數交易也會產生 0.5-1%的滑點。作為基金,VCX 通過其紐交所上市提供了可比的靈活性,允許投資者在任何交易日以市場價格退出。

直接贖回模式限制更多且風險更高。通過 SPV 清算兌換成 USDC 只能在底層頭寸在私募二級市場出售後進行,這是一個漫長的過程,沒有時間表確認。底層基金結構引入了進一步約束。USVC 沒有義務從投資者手中回購股份,即使提供回購,也以酌情決定的方式限制在每季度淨資產的 5%。在 IPO 後淨值下降的環境中,投資者可能最終等待數年才能完全退出,無法保證資本回報。

費用

基金收取管理費,當基金通過底層基金經理配置時,費用會迅速累積,在初始費率之上疊加第二組費用。USVC 的費用估計在包含底層基金費用後每年達到 3.61%,這一數字並未顯著披露,可能會對不熟悉該結構的投資者的淨回報產生重大影響。

鏈上平臺不收取固定費用,但成本嵌入在每次交換的買賣價差中,意味著交易規模和池流動性決定了進出的有效成本。Ventuals 上的合成合約以資金費率的形式承擔額外成本,每八小時結算一次,而不是大多數加密永續交易所的每小時結算。更長的結算間隔旨在使持有成本對等待 IPO 事件的長期頭寸投資者更易管理。

監管

SPV 支持的平臺主要在 Regulation S 下運營,這是美國證券豁免,限制向非美國投資者提供。除此約束外,大多數在全球範圍內可訪問,儘管個別平臺可能對某些國家施加額外排除。

像 VCX 這樣的 SEC 註冊基金在完全不同的框架下運營。作為紐交所上市的封閉式基金,VCX 對任何擁有經紀賬戶的投資者開放,使其能夠以受監管的方式擁有最廣泛的覆蓋範圍。

合成合約不受監管,因為它們在鏈上無需許可提供。

其他潛在風險

代幣化股權的轉讓權:這對像 USVC 這樣的基金結構比鏈上平臺風險更大。OpenAI 和 Anthropic 公開譴責未經授權的代幣化投資產品,並表示有意對股份轉讓權實施嚴格控制。鑑於基金依賴底層 SPV 頭寸的完整性來構建淨值,基金可能面臨類似銀行擠兌的情況,報告的估值在贖回時無法兌現。

封閉式基金的表現不佳:基金結構將投資打包為指數,投資者無法控制個別公司配置。如果配置決策與實際回報發生地不一致,基金可能相對於集中的單一名稱頭寸表現不佳。

缺乏做空機制:市場的結構性缺口,投資者無法在現貨上表達做空觀點或在永續合約上對沖。這導致這些資產相對於最後已知的私募市場估值持續溢價。Ventuals 是少數通過合成合約提供做空投資的場所之一,儘管由於市場其他地方缺乏自然對沖交易對手,做空流動性仍然稀薄。

公司實際 IPO 時會發生什麼?許多這些 Pre-IPO 資產目前在 PreStocks/Ventuals 上比最後已知的私募市場估值溢價 20-40%。IPO 時無法保證即時流動性,特別是對於 SPV 結構中持有的股票,需要單獨的清算過程。歷史 IPO 表現增加了進一步壓力,因為平均公開上市估值比 IPO 融資高出約 25%,這使得以溢價入場的投資者在交易轉為負值之前只有很窄的利潤空間。對於基金來說,淨值壓縮可能超過資本回報的速度,使投資者在這一差距期間面臨風險。

新入場者的市場

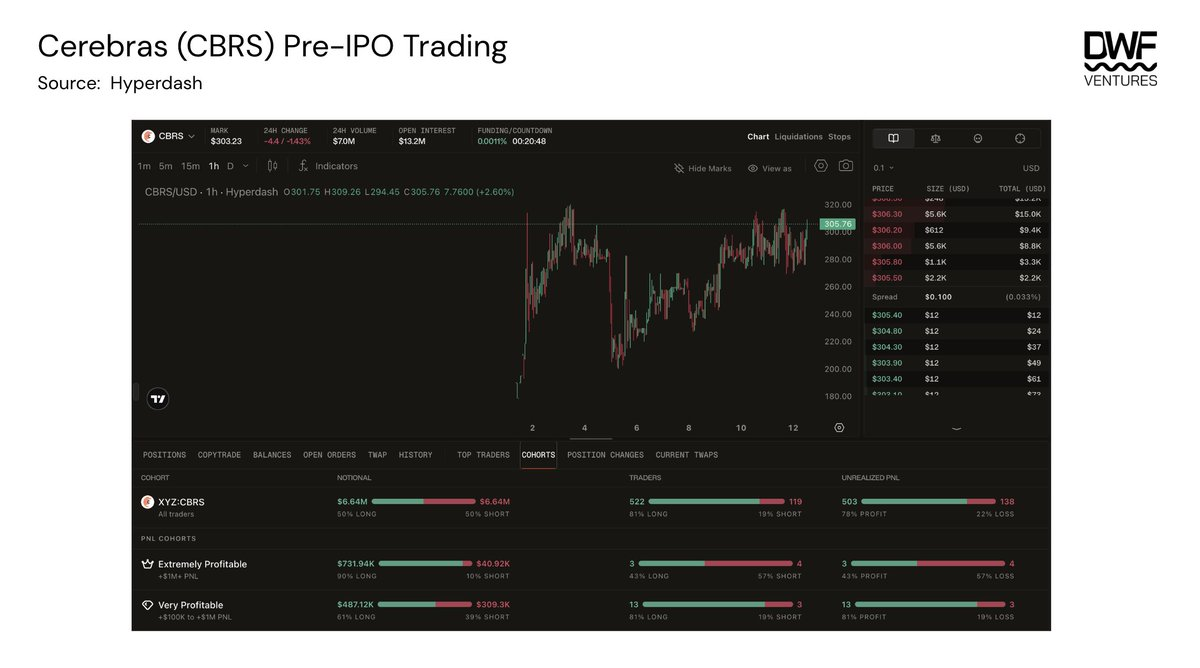

這個不斷擴大的市場競爭正在升溫。幣安和 Bitget 等交易所通過與 PreStocks 集成或擁有自己的合成合約推出了自己的 Pre-IPO 股票代幣化版本。鏈上參與者也在加速,TradeXYZ 上週剛剛推出 Pre-IPO 永續合約,日交易量已達到約 700 萬美元,目前交易價格比預期 IPO 估值(約 160 美元/股)溢價約 90%。

新類別也在出現。Backpack 正在推出由 Superstate 和 Solana 支持的鏈上 IPO,向投資者提供實際投資,因為發行的股票是法律認可的證券。IPO 通常主要為機構和合格投資者保留,因此在鏈上進行實際受監管的發行將為散戶投資者帶來巨大突破。

價值流向何方

資產代幣化只會變得更加猖獗——公司保持私有狀態的時間越長,對此類投資的市場需求就會越大。對此類投資的興趣已經超越了散戶層面。政府、機構和基金都在爭奪一塊蛋糕。例如,韓國政府最近推出了一個"國家增長基金",旨在讓公民參與,目標是投資於新興的本地 AI 和半導體行業。預計今年將從 IPO 中籌集 1600 億美元資本,爭奪這些流動性事件需求的競賽將是巨大的。

每個新入場者都驗證了這個市場的需求,但鑑於尚未發生真正的壓力測試,關於這些資產的結構、監管和可行性的問題仍然存在。我們相信,短期內解決流動性問題的平臺將獲勝,但從長遠來看監管仍是關鍵。SEC-CFTC 發佈了一份關於聯邦證券法如何適用於數字資產的綜合報告——一旦底層證券上市,許多這些代幣化 SPV 包裝將面臨審查和執法的風險。因此,能夠在所有條件下優化的平臺將繼承一個巨大的市場。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News