高盛研報解讀:電網擴容要等八年,數據中心等不起,儲能開始接單

TechFlow Selected深潮精選

高盛研報解讀:電網擴容要等八年,數據中心等不起,儲能開始接單

從寧德時代到特斯拉,從 FLNC 到 Energy Vault,儲能公司正在成為 AI 基建的隱形軍火商。

撰文:Rita

潮嚮導讀

數據中心正在經歷一場用電危機。GPU 從 0%拉到 100%只需要幾毫秒,電網根本扛不住這種波動。高盛 7 月 16 日發佈了一份儲能報告,結論很直接:傳統電網擴容要等四到八年,儲能十二到十八個月就能搞定,成了數據中心最快的“插隊”方案。

美國電力需求增速剛被高盛公用事業團隊從 2.6%上調到 3.2%,數據中心是最大變量。其中 0.5 個百分點來自數據中心自己發電、自己儲能的“表後”模式,相當於到 2030 年每年約 3GW 的直流電力需求。

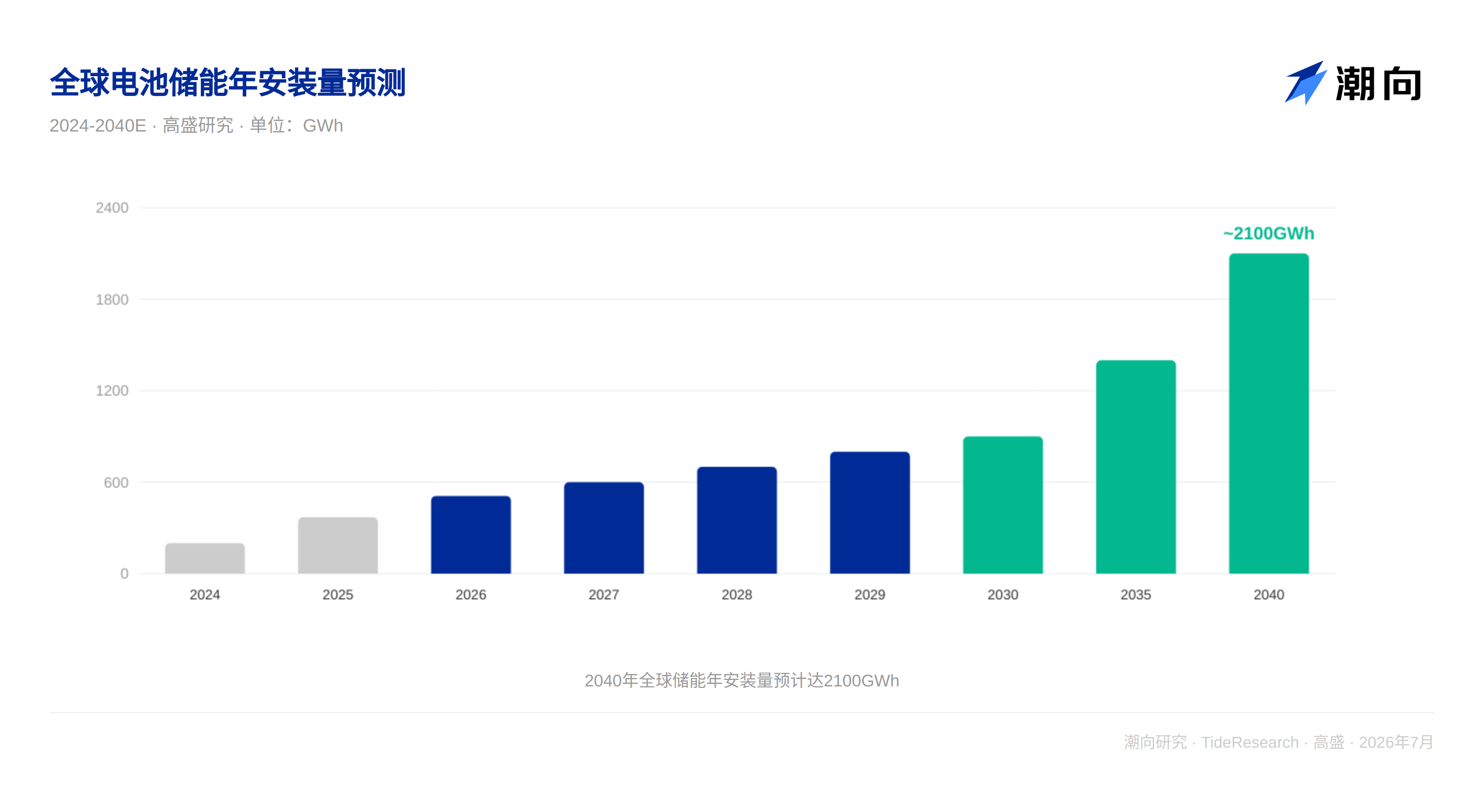

高盛測算,僅美國市場,表後儲能到 2030 年就有約 50GWh 增量。全球儲能市場到 2040 年預計達到 2100GWh 年安裝量。從寧德時代到特斯拉,從 FLNC 到 Energy Vault,儲能公司正在成為 AI 基建的隱形軍火商。

電網跟不上 GPU 的速度

數據中心的用電邏輯變了。以前 5 到 10 兆瓦,現在 100 到 200 兆瓦,大型園區能做到吉瓦級。機架密度從 5 到 10 千瓦飆到 50 到 100 千瓦以上。更致命的是 GPU 負載可以在毫秒內從 0%衝到 100%,這種波動對電網是巨大沖擊。

燃氣輪機不是幹這個活的。行業反饋是,燃氣輪機一天只能啟停兩次,頻繁切換會加速磨損。有案例顯示,一些新型聯合循環燃氣輪機因為負載頻繁波動,七個月就斷軸了。

儲能能解決這個問題。響應時間在毫秒級,部署週期 12 到 18 個月,比電網擴容快得多。繞過擁堵的併網隊列,是儲能最大的競爭優勢。高盛正在把它定義為一個獨立的商業模式,不只是備用電源的概念。

50GWh 的增量從哪裡來

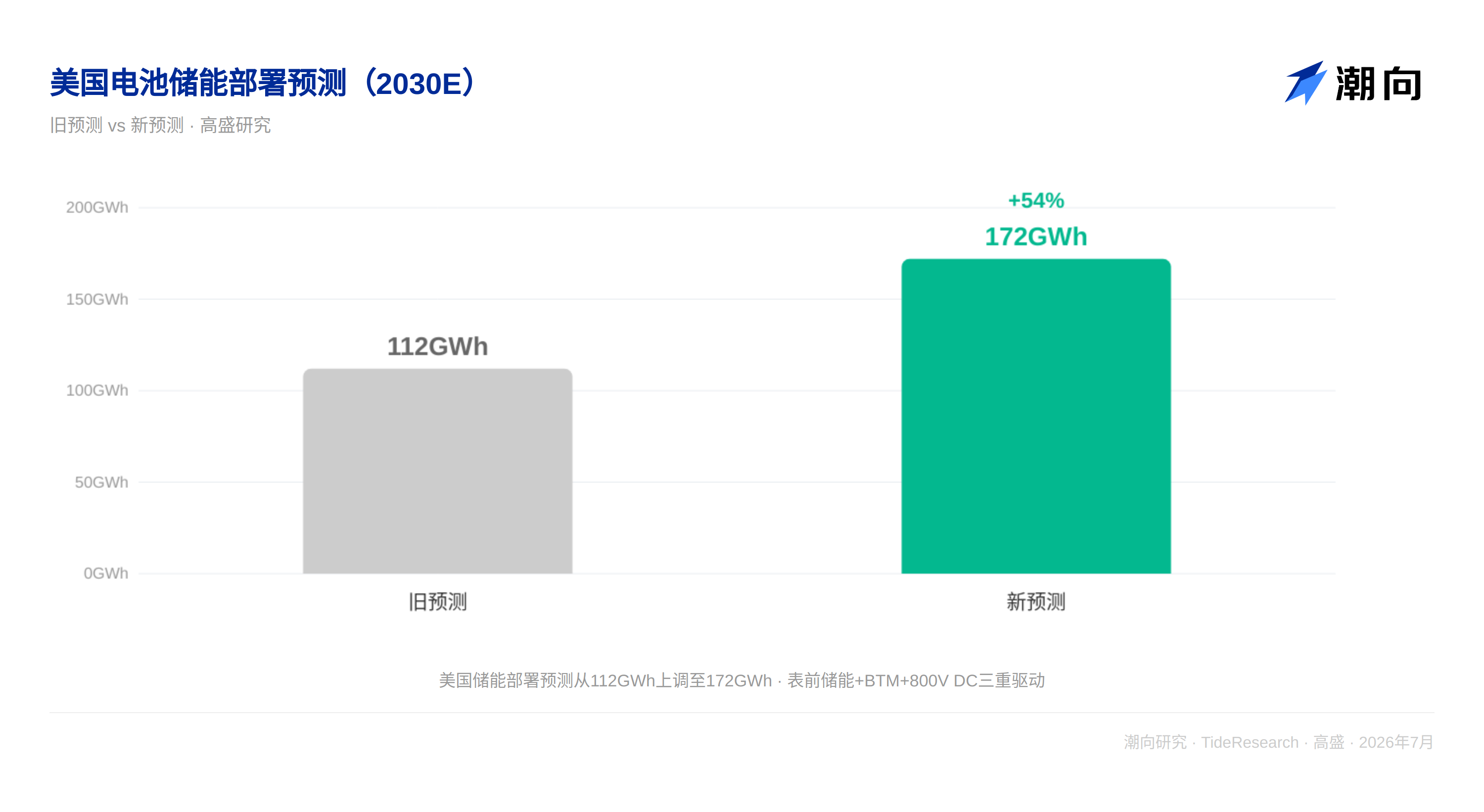

高盛亞洲電池團隊測算,到 2030 年美國表後儲能機會帶來約 50GWh 增量,加上 800V 直流數據中心的 11GWh,美國儲能總部署將達到 172GWh。這個數字比此前的 112GWh 上調了不少。

高盛公用事業團隊剛把美國電力需求增速從 2.6%上調到 3.2%,其中 0.5 個百分點來自表後模式,相當於到 2030 年每年約 3GW 的直流電力需求。這是結構性改變,不是邊際變化。

全球範圍看,高盛預計到 2040 年全球儲能年安裝量將達到約 2100GWh。數據中心的儲能需求正在成為這個增長曲線上的重要變量。EMEA 地區的預測從 83GWh 上調到 142GWh,德國、西班牙、葡萄牙是主要拉動力。澳大利亞的住宅儲能也在翻倍增長。

儲能公司正在變成 AI 基建的軍火商

高盛在報告中詳細梳理了儲能供應鏈上值得關注的公司:

FLNC(買入,目標價 22 美元)拿到英偉達 DSX Vera Rubin 參考架構的獨家電池合作伙伴資格。已與兩家超大規模客戶簽署主供應協議,正在競標 12GWh 訂單。截至 2026 年第二財季,數據中心管道項目達 12GW,環比增長 30%。高盛估計這項業務對 2028 年營收貢獻約 8%到 14%。

寧德時代(買入)在全球儲能電池市場佔約 30%份額,已明確將數據中心列為核心應用場景。TENER 6.25MWh 系統已用於上海商湯 AI 數據中心,據稱降低電費 7%。鈉離子儲能預計 2026 年底開始交付。

特斯拉(中性)2025 年儲能部署創紀錄達 46.7GWh,2026 年預計更高。Megapack 和 Megablock 正成為超大規模數據中心的關鍵電網穩定基礎設施。高盛預計特斯拉能源業務 2028 年收入 290 億美元,佔公司總營收約 21%。

Energy Vault(中性,目標價 2.5 美元)正從儲能系統供應商轉型為能源基礎設施平臺。高盛首次在估值中納入 Asset Vault 業務,給予 6 倍 EV/EBITDA 估值。預計 2028 年該業務 EBITDA 利潤率約 64%。

LGES(買入)正在將北美五座生產基地轉為 ESS 專用產線,預計 2026 年底北美產能達 50GWh。儲能收入佔比從 2025 年約 14%升至 2026 年約 31%。通過子公司 Vertex 提供電池加軟件的“一站式”方案,還捆綁了集團自有的液冷和數據中心設計服務。

其他值得關注的標的:阿特斯(賣出,子公司 e-STORAGE 有 81GWh 項目儲備)、福特(中性,福特能源 2028 年預計貢獻 30 億美元營收)、三星 SDI(中性,ESS 電池收入佔比升至約 26%)、Shoals(買入,BESS 產品 2026 年預計營收 3000 到 3500 萬美元)、陽光電源(中性,儲能貢獻約 42%營收)。

潮向視角

高盛這份報告最重要的貢獻,是把“數據中心儲能”從一個概念變成了一個可量化的市場。50GWh 的表後儲能增量意味著,儲能正在從“可再生能源的配套設備”變成“AI 基礎設施的剛需”。

這種身份轉變會改變整個行業的估值邏輯。儲能公司不再只跟著光伏和風電的節奏走,它們直接受益於 AI 資本開支的擴張。高盛把 FLNC 的目標價從 20 美元上調到 22 美元,邏輯就是數據中心訂單的可見性在變強。

但這份報告也需要反過來讀。高盛在報告中提到的標的,買入、中性、賣出都有,投資者需要區分哪些是真正有訂單支撐的,哪些只是題材沾邊。FLNC 有英偉達的獨家協議,寧德時代有真實出貨,特斯拉有部署數據。這些和那些“正在開發相關產品”的公司之間,差距是真實的。

免責聲明

本文系潮向研究對第三方券商研究報告(高盛,2026 年 7 月 16 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News